Распадская 7 марта объявила о подписании пятилетнего контракта на поставку угля южнокорейской Hyundai Steel Company с поэтапным увеличением годовых объемов до 300 тыс. тонн. Данная новость позитивна для Распадской, так как договор позволит диверсифицировать экспортные рынки сбыта и нарастить объем экспорта. В краткосрочной перспективе котировки, вероятнее всего, отреагируют на данную новость ростом.

Расширение объема экспортных поставок позитивно для Распадской, так как повышения внутреннего спроса будет недостаточно, чтобы обеспечить запланированный на 2013 год рост объемов добычи до 10,5 млн тонн. Долгосрочный контракт позитивно отразится на устойчивости компании, так как позволит стабильно реализовывать 4,2% от общего объема добычи 2012 года.

Вероятнее всего, ценообразование по заключенному договору не будет существенно отличаться от того, которое используется при прочих поставках. В основу его будет положена стоимость угля австралийских марок с дисконтом на качество не более 20%. При текущих ценах данный контракт позволит генерировать порядка $30 млн EBITDA, что составляет около 6,3% от ожидаемой EBITDA в 2013 году, однако, учитывая прогноз по росту цен во 2-м квартале, этот показатель может стать выше.

Однако пока динамика акций компании не радует инвесторов, что связанно в первую очередь с падением цен на сырьевые товары, начавшимся в связи с появившимися опасениями по поводу сворачивания программы QE3. Вероятнее всего, восстановление цен мы увидим в начале 2-го квартала текущего года, и все же риск ухудшения конъюнктуры по-прежнему сохраняется, в частности, пока не вселяет особого оптимизма статистика, выходящая в Китае.

В целом можно ожидать расширения присутствия Распадской в странах АТР, так как, во-первых, компании уже работала на этих рынках до аварии на шахте, а во-вторых, на сегодняшний день азиатско-тихоокеанские площадки имеют наибольший потенциал роста. Таким образом, в среднесрочной перспективе можно ожидать заключения аналогичных соглашений и с другими тамошними компаниями.

Данная новость позитивна для акций компании, так как способствует диверсификации рынков сбыта, а также создает некоторую «подушку безопасности» в виде фиксированного объема экспортных поставок. В начале 2-го квартала ожидается публикация годовой отчетности Распадской, однако большого позитива от нее ждать не стоит из-за существенного снижения цен на уголь в 2012 году. Цель по обыкновенным акциям угольной компании составляет 92,5 руб., что предполагает потенциал роста 44,5% к текущей цене. Среднесрочная рекомендация — «покупать».

Официально завершилась смена собственника в Corber Enterprises Limited, мажоритарном акционере Распадской. Теперь 100% Corber и 82% угольной компании перешло к Евразу. Бывшие владельцы получат $202 млн в виде денежных средств, 9,9% обыкновенных акций и варранты на 2,53% обыкновенных акций металлурга.

Для Евраза данное приобретение, на мой взгляд, весьма удачно. Теперь компания сможет полностью контролировать деятельность своего поставщика коксующегося угля. Однако ценные бумаги Евраза торгуются на лондонской площадке, а вот акции Распадской обращаются на российской бирже, поэтому гораздо интереснее выяснить, как смена собственника повлияет на миноритарных акционеров угольщика. Сейчас free float составляет 18%.

Прежде всего стоит отметить, что стоимость сделки, в результате которой Евраз получил в свое распоряжение 41% ценных бумаг Распадской, подразумевает оценку одной акции угольщика на уровне 93, 2 руб., что на 34% выше их текущей рыночной стоимости. Впрочем, руководство уже не первый раз оценивает акции компании существенно выше рынка. Напомню, что завершившийся весной 2012 года выкуп был объявлен с премией в 50% (по цене 150 руб.) к котировкам тех дней. Сейчас оценка внутренней стоимости компании оказалась существенно ниже. Тем не менее Евраз по-прежнему демонстрирует уверенность в недооценке.

Теперь для миноритарных акционеров все будет зависеть от дальнейшей политики нового полноправного собственника. При пессимистичном сценарии есть вероятность скупки на открытом рынке ценных бумаг Евразом по схеме ММК и Белона, ведь руководство металлургической компании считает, что угледобывающее предприятие недооценено. И все же полагаю, что этого не произойдет. Я считаю, что не исключен сценарий, при котором Евраз может провести объединение Распадской с Южкузбассуглем. Еще один вариант — дождаться роста капитализации и продать угольщика стороннему покупателю, и, кстати о таком сценарии ранее уже шла речь.

Пока перспективы выглядят туманными. Возможно, некую ясность внесет решение о выплате дивидендов. Однако стоит помнить, что окончательное решение по данному вопросу принимает Общее собрание акционеров, а Распадская последние годы проводит его в июне.

Кстати, с дивидендами у компании в последнее время дела обстоят не очень хорошо. Напомню, что по результатам 2009 и 2010 года они не выплачивались, а за 1-е полугодие 2011 года акционеры получили лишь 5 руб. на акцию, что составило 2,76% доходности. За 2-е полугодие выплаты также не производились. Так что ближайшее решение вполне может продемонстрировать отношение нового собственника к миноритариям.

Тем не менее Распадская по-прежнему остается недооцененной по фундаментальным показателям. Напомню:целевая цена для ее акций составляет 98,2 руб., что подразумевает потенциал роста с текущих уровней в 42%.

Угольная компания Распадская в понедельник перед закрытием торговой сессии опубликовала операционные результаты, которые оказались лучше ожиданий рынка, что спровоцировало рост акций компании. В целом, позитивная операционная отчетность улучшает ожидания по годовым финансовым результатам компании и увеличивает инвестиционную привлекательность акций.

В четвертом квартале Распадская показала неожиданно сильные результаты, несмотря на то, что конъюнктура рынка, как внешнего, так и внутреннего, продолжала оставляться негативной. Компании удалось нарастить добычу угля на 59% по отношению к третьему кварталу, и достичь показателя 2,1 млн тонн, в результате чего общий объем добычи составил 7 млн тонн. Помимо объемов добычи выросли объемы производства и реализации концентрата, так на внутреннем рынке было продано 1,08 млн тонн концентрата, что на 39% больше, чем в прошлом квартале, а экспортные продажи выросли на 45%. Стоит отметить, что возросла доля АТР в структуре экспорта, и это говорит о том, что Распадская планирует восстановить контракты с партнерами в регионе. Напомню, экспортные поставки были прекращены после аварии на шахте.

Однако цена на концентрат продолжила снижаться, что не позволит существенно увеличить выручку. В целом, годовые результаты оказались хуже плановых показателей, которые компания объявила в конце прошлого года, однако лучше, чем ожидали эксперты во втором полугодии, что позволит компании показать сильные финансовые результаты во втором полугодии, однако в целом прогноз по финансовым показателям за год остается на прежнем уровне. Выручка ожидается в размере $641 млн, что ниже показателя 2011 года из-за сокращения цен реализации. EBITDA ожидается на уровне $206,4 млн.

В начале 2013 года я ожидаю некоторого оживления на рынке металлургического сырья, что будет связано, во-первых, с подготовкой к строительному сезону, а во-вторых, с запуском программы стимулирования внутренней экономики Китая. В совокупности эти факторы придадут импульс росту производственных мощностей, а, следовательно, и объемам импорта металлургического угля. Также благоприятным для российских металлургов станет рост автомобильного рынка. Вероятнее всего, конъюнктура рынка в первой половине года будет более благоприятной, нежели в аналогичном периоде прошлого года, что позволит компании выполнить план.

Сильные производственные результаты положительно отразятся на стоимости акций компании в краткосрочной перспективе. Следующим катализатором роста может стать выход годовой отчетности, который традиционно произойдет в начале второго квартала. В целом акции компании сохраняют высокий долгосрочный потенциал роста. Текущая расчетная цель по бумагам Распадской составляет 92,3 руб. за обыкновенную акцию.

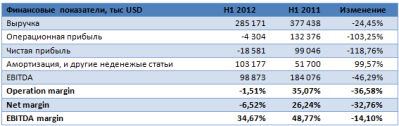

Как и ожидалось, финансовые результаты ОАО «Распадская» за первое полугодие оказались довольно слабыми, относительно предыдущих отчетностей. Основными причинами стали снижение стоимости угольного концентрата и сокращение объемов реализации. Впервые за последние четыре года компания показала чистый убыток, помимо плохой конъюнктуры рынка причиной этому стал убыток от курсовых разниц на сумму $30,6 млн.

Выручка в отчетном году сократилась на 24,4% в первую очередь из-за сокращения цен на угольный концентрат на мировых рынках. Сокращения объемов добычи привело к увеличению себестоимости на 1 тонну готовой продукции, что привело к операционному убытку в 4 млн против прибыли в 132 млн годом ранее. EBITDA в первом полугодии сократилась почти вдвое, до 99 млн, а EBITDA margin составил 35%, что является минимальным значением со второго полугодия 2010 года. Чистая прибыль сменилась убытком компании в размере 18,5 млн, против прибыли в 99 млн годом ранее.

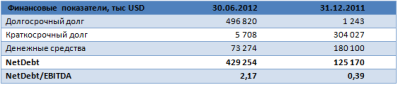

Негативная тенденция наблюдается в увеличении долговой нагрузки компании. Чистый долг с начала года вырос практически в 2,5 раза, однако стоит отметить, что структура долга изменилась в сторону увеличения долгосрочной части — компания в мае погасила евробонды на сумму $300 млн и разместила на $400 млн. Деньги были направленны на проведение обратного выкупа акций. Соотношение NetDebt/EBITDA составило 2,17 против 0,39 в начале года, что непривычно высокое значение для Распадской, которая старалась раньше не привлекать заемных средств. Однако значение нельзя назвать критическим, так как стоимость долга не слишком высока из-за удачно выбранного времени размещения — соотношение EBITDA/INTEREST находится на уровне 4,95. Во время конференц-звонка руководство компании сказало, что был пересмотрен кредитный договор с Райффайзенбанком, и теперь график кредитных выплат выглядит следующим образом:

Компания пересмотрела свои прогнозы по поводу добычи из-за снижения мирового спроса на уголь, в 2012 году компания планирует добыть около 7 млн тонн угля, а уже в 2013 году выйти на уровень как минимум 11,05 млн тонн. Увеличение объема выпуска позволит компании снизить себестоимость на единицу продукции, и, следовательно, увеличить маржинальность. В свои планы компания закладывает капитальные вложения в размере $12 на тонну, что по результатам 2012 года должно составить около $84 млн, большинство из которых скорее всего будет пущено в работы по восстановлению после аварии. Напомню, общий бюджет проекта составляет $280 млн, из которых осталось инвестировать $90 млн.

Сравнивая прогноз по мультипликаторам на конец года с аналогами в секторе, можно определить, что текущая стоимость акций Распадской выше справедливой. Акции компании торгуются с премией к среднему значению по показателям EV/EBITDA и EV/S. Однако в прогнозе не учитывается возможное удорожание угольного концентрата, что может привести к отклонению от ожидаемых значений.

В целом, слабые результаты уже заложены рынком в стоимость бумаг, поэтому снижения стоимости ждать не стоит. В долгосрочной перспективе — более года, акции обладают высоким потенциалом, так как увеличение добычи до 11,05 млн тонн, как ожидает компания, позволит существенно улучшить финансовые результаты и показатели эффективности. В ближайшей перспективе кратковременным драйвером роста может стать решение о погашении 10% акций, которые будут выкуплены в ходе buy-back 23 октября. Расчетная цель до конца года составляет 74,86 руб. за обыкновенную акцию, что подразумевает небольшую премию к текущей цене.