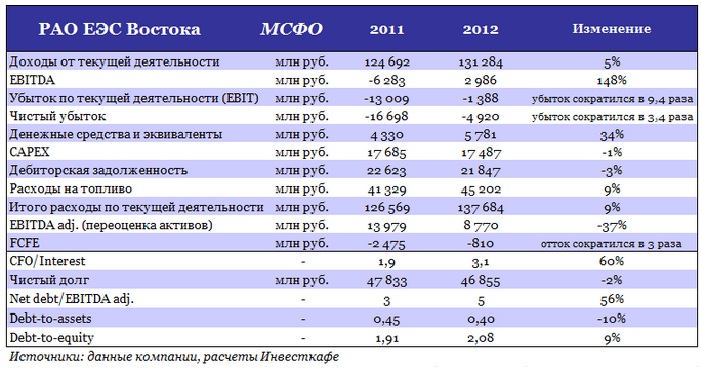

Увеличение потребления на Дальнем Востоке и соответствующий рост выработкиРАО ЭС Востока на 4% в 2012 году сказался на повышении его доходов от текущей деятельности по МСФО на 5% г/г, до 131,3 млрд руб. Дополнительным фактором роста доходов стало более чем двукратное увеличение экспорта электроэнергии в КНР. Однако наибольшие доли в общей структуре доходов по-прежнему формируют ДЭК (63,3%) и Якутскэнерго (18,8%).

Положительными моментами отчетности можно назвать рост КИУМ на 2 п.п., до 40% против 38% в 2011 году, а также снижение потерь с 12,1% до 11,8%. Негативные результаты финансовой отчетности ЭС Востока внесли свой вклад в консолидированные итогиРусГидро.

Фактором, ограничивающим рост выручки, стало снижение среднеотпускного тарифа на электроэнергию, реализуемую РАО ЭС Востока, который за 2012 год упал на 2%, до 3 руб. за кВт/ч. Причинами этого падения стали изменения условий трансляции на ОРЭМ, увеличение экспорта, негативно сказавшееся на объемах мощности, включаемых в тариф на внутреннем розничном рынке, а также переход Магаданэнерго на прямое дотирование из регионального бюджета и рост загрузки Зейской и Бурейской ГЭС из-за высокой водности.

Увеличение полезного отпуска сказалось и на росте расходов от текущей деятельности, который опередил рост выручки на 4 п.п. (+9% г/г). Повышение операционных расходов обусловлено преимущественно увеличением затрат на топливо из-за наращивания выработки, а также за счет повышения тарифа на ж/д перевозки.

Прибыль от текущей деятельности, включающая госсубсидии в размере 10,8 млрд руб., снизилась на 39%, до 4,396 млрд руб. С учетом убытка от переоценки активов операционная прибыль (EBIT) вновь оказалась отрицательной, однако убыток по текущей деятельности в прошлом году сократился более чем в девять раз — до 1,4 млрд руб. Чистый убыток группы по МСФО снизился в 3,4 раза г/г и составил 4,92 млрд руб. Показатель EBITDA без учета неденежных убытков переоценки достиг 2,98 млрд руб. Скорректированная на эти статьи EBITDA снизилась на 37%, до 8,77 млрд руб.

Прирост денежных средств на балансе на конец отчетного периода оказался равен почти 1,5 млрд руб., или 34% г/г. Однако несмотря на то, что капзатраты практически не изменились, а чистый поток от операционной деятельности за счет снижения объема привлеченных займов вырос почти вдвое, чистый денежный поток, остающийся в распоряжении акционеров (FCFE), остался отрицательным, хотя отток сократился более чем на 1,5 млрд.

При этом структура долга претерпела изменения. Долгосрочные обязательства сократились на 28%, а краткосрочные увеличились на 56% вследствие высоких ставок на долгосрочные кредиты в начале года. Таким образом, отношения общего долга к капиталу и долга к активам остались на приемлемых уровнях. Тем не менее Net debt/EBITDA из-за снижения операционной прибыли повысился до 5х, что более чем вдвое превысило среднеотраслевой показатель 2х, поэтому привлечение дополнительных займов становится все более рискованным для ЭС Востока. Вместе с тем коэффициент покрытия процентных платежей за 2012 год вырос до 3,1х, что можно назвать удовлетворительным результатом.

ДРСК представила отчетность по РСБУ за 1-е полугодие 2012 года. Финансовые результаты компании оказались достаточно слабыми. Компания снизила операционную рентабельность и продолжает наращивать размер чистых убытков.

Выручка компании снизилась на 3% и составила 11,383 млрд руб. При этом себестоимость продаж подросла на 5,25%. В результате прибыль от продаж просела практически вдвое и составила 1,163 млрд руб. За 1-е полугодие 2011 года прибыль она составила 2,026 млрд руб.

Снижение финансовых результатов операционной деятельности было отчасти компенсировано улучшением сальдо прочих доходов и расходов. За отчетный период оно улучшилось на 490 млн. Таким образом, убыток компании до налогообложения удвоился за отчетный период и достиг 987 млн руб. По итогам 1-го полугодия 2011 года убыток до налогообложения составлял 487 млн руб. Однако значительные изменения отложенных налоговых активов и обязательств позволили сделать слабые финансовые результаты компании менее очевидными. Так, чистый убыток компании вырос всего на 6,5% — до 808 млн руб.

ДРСК является 100%-й дочкой ДЭК, которая входит в РАО ЭС Востока. Реализуемая в настоящее время сделка между этой компанией и ФСК ЕЭС предполагает продажу сетевой компании. Весной текущего года ДРСК была оценена независимым оценщиком в 19,3 млрд руб. Однако руководство ФСК ЕЭС решило, что цена сделки завышенна на 50%. С тех пор переговоры по этому вопросу так и не были завершены.

По итогам 2011 года на долю ДРСК приходилось около 15% выручки РАО ЭС Востока. Также компания добавляла около 10% от скорректированной EBITDA. Рентабельность ДРСК по EBITDA составляла 7%, в то время как РАО ЭС Востока отработала 2011 год с рентабельностью по EBITDA, равной 11%. Однако с учетом небольшой доли ДРСК во всем бизнесе РАО ЭС Востока рентабельность компании после продажи вырастет незначительно — примерно на 1%. Это, конечно, приятно, но не окажет решающего влияния на динамику роста котировок компании.

Основной потенциал данной сделки сосредоточен в реинвестировании средств, которые будут получены от продажи ДРСК. В настоящее время компания реализует большое количество инвестиционных проектов: ТЭЦ «Восточная» во Владивостоке, 2-я очередь Благовещенской ТЭЦ, ТЭЦ в Советской Гавани, Якутская ГРЭС-2, Сахалинская ГРЭС-2.

Вводимые в строй мощности превосходят по эффективности существующие, что приведет к повышению рентабельности бизнеса компании. Например, КПД Сахалинской ТЭЦ после ввода в строй новых ПГУ увеличился с 34% до 50%.

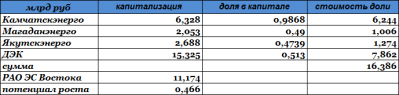

Окончательное влияние данной сделки на стоимость РАО ЭС Востока можно будет оценить лишь после того, как стороны договорятся по поводу цены. Однако очевидно, что оценка ДРСК в 19,3 млрд руб. выглядит завышенной. На сегодня рыночная капитализация всей ДЭК составляет 15,325 млрд руб. Таким образом, цена продажи окажется значительно ниже данной суммы.

Если же рассмотреть стоимость компаний, подконтрольных РАО ЭС Востока и имеющих рыночную оценку, то в котировках холдинга можно увидеть значительный дисконт. Сумма составных частей находится на уровне 16,386 млрд руб. В то время как рыночная капитализация РАО ЭС Востока равна 11,174 млрд руб., что подразумевает потенциал роста в 46%.

В 20-х числах октября должна выйти отчетность компании по МСФО за 1-е полугодие. На фоне роста сбыта электроэнергии на 5,2% за полугодие отчетность обещает быть достаточно сильной. К этому времени должна прояснится ситуация вокруг докапитализации Русгидро, и можно будет определить целевую цену акций РАО ЭС Востока.

Инвестиции в повышение эффективности генерирующих мощностей окажут поддержку котировкам РАО ЭС Востока

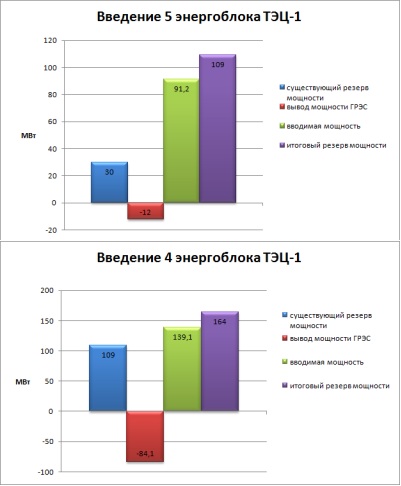

РАО ЭС Востока запустило пятый энергоблок Сахалинской ТЭЦ-1 мощностью 91,2 мВт. Это позволит нарастить резервный объем мощности и вывести часть устаревших мощностей Сахалинской ГРЭС.

В настоящее время на Дальнем Востоке функционирует несколько отдельных энергосистем. Наиболее крупной из них является Объединенная энергосистема Востока (ОЭС), в которую входят Амурская, Приморская, Хабаровская энергосистемы, а также южный район Якутской. На долю ОЭС приходится 73% электропотребления всего холдинга РАО ЭС Востока. Отдельно функционируют Камчатская, Магаданская, Чукотская, Сахалинская и Якутская энергосистемы.

Существующее положение вещей создает определенные проблемы в изолированных энергосистемах. Во-первых, в каждой из них существует необходимость поддержания дополнительного резерва мощности. Во-вторых, некоторые из них обладают низкой эффективностью. В-третьих, создаются дополнительные издержки, связанные с доставкой топлива в отдаленные районы.

Наличие изолированных энергосистем оказывает определенное давление на рентабельность бизнеса РАО ЭС Востока. При этом компания не имеет возможности просто отказаться от работы в данных регионах. Таким образом, единственным возможным выходом в данной ситуации являются инвестиции в повышение эффективности отдельных энергосистем.

Совокупная мощность электростанций Сахалинской энергосистемы — 477 мВт, из которых 252 мВт обеспечены устаревшими мощностями Сахалинской ГРЭС. На долю Сахалинэнерго приходится 7% генерации электроэнергии РАО ЭС Востока. При этом ранее на острове практически отсутствовал резерв мощности. До последнего времени он составлял 30 мВт. Теперь же введение пятого энергоблока дает возможность вывести из эксплуатации 12 мВт мощностей на Сахалинской ГРЭС и одновременно нарастить резерв мощности до 109 мВт. Данная мера позволит свободно проходить пиковые нагрузки и обеспечит стабильное энергоснабжение в регионе.

Следующим этапом должно стать введение четвертого энергоблока Сахалинской ТЭЦ-1 в 1-м квартале 2013 года. Мощность данного блока составит 139,1 мВт, а его использование позволит сократить эксплуатацию Сахалинской ГРЭС еще на 84,1 мВт при одновременном росте резерва мощности до 164 мВт.

Стоимость пятого энергоблока составила 3,3 млрд руб., более мощный четвертый, исходя из этого, можно оценить в 4,9 млрд руб. На инвестпрограмму в 2012 году холдинг намерен потратить 20,1 млрд руб. Введениесовременных энергоблоков позволит повысить КПД ТЭЦ-1 до 50% с нынешних 34%. Данный фактор окажет позитивное влияние на рентабельность Сахалинэнерго. Напомню, что по итогам 2011 года чистая рентабельность компании составила 2,7%, что не является выдающимся результатом.

В долгосрочной перспективе на Сахалине будет построена ГРЭС-2 мощностью 110 мВт. Данная станция заменит устаревшую ГРЭС-1. Проект оценивается в 16,380 млрд руб., и в настоящее время РАО ЭС Востока решает вопрос о федеральном финансировании данного объекта в рамках Целевой программы развития Дальнего Востока.

В ближайшей перспективе на котировки акций РАО ЭС Востока будет влиять завершение сделки с ФСК ЕЭС по продаже ДРСК. Эта сделка призвана улучшить финансовые показатели РАО ЭС Востока, благодаря ей у компании появятся дополнительные средства на инвестиции. После того как станет известна цена продажи ДРСК и будет решен вопрос о докапитализации Русгидро, можно будет с достаточной точностью оценивать фундаментальную стоимость акций РАО ЭС Востока. Сегодня компания нацелена на развитие, однако его скорость будет зависеть от объемов средств, выделенных на инвестиции.