В понедельник, 23 декабря, Мечел отчитался по US GAAP за 1-е полугодие и девять месяцев 2013 года. Несмотря на то, что результаты оказались ожидаемо слабыми, инвесторы позитивно восприняли улучшение в 3-м квартале ряда показателей, в том числе успехи компании по сокращению уровня долга. Оптимистично были восприняты и планы компании по реализации активов в 2014 году, обозначенные в ходе телефонной конференции.

Финансовая отчетность Мечела за 2-й и 3-й кварталы по US GAAP в целом совпала с консенсус-прогнозом и не окажет существенного влияния на котировки акций компании. На данный момент в центре внимания находятся долговые проблемы компании. Как и ожидалось, долговая нагрузка в терминах Netdebt/EBITDA выросла до рекордных 12,7х, соотношение EBITDA/ITEREST по итогам девяти месяцев снизилось до 1,11х. В то же время Мечелу удалось договориться о ковенантных каникулах с большинством кредиторов и о реструктуризации кредита Сбербанка, поэтому повышение долговых коэффициентов едва ли приведет к распродажам в бумагах компании.

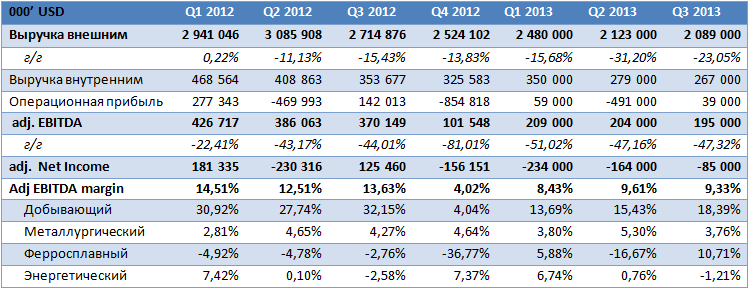

Источник: данные компании, расчеты Инвесткафе.

Темпы снижения выручки в 3-м квартале замедлились до 23,05% г/г с 31,2% во 2-м. Однако операционные расходы уменьшались медленнее, чем выручка, поэтому EBITDA во 2-м и 3-м квартале упала на 47,2% и 47,3%, до $204 и $195 млн соответственно. EBITDA margin с июля по сентябрь составила 9,33%, сократившись на 0,3 п.п. в квартальном сопоставлении. Стоит отметить улучшение результатов ферросплавного сегмента в 3-м квартале. После продажи убыточных активов EBITDA margin поднялась до 10,7%, против -2,76 пункта за аналогичный период прошлого года. Улучшился результат и в энергетическом сегменте, где показатель вырос до -1,21%.

В ходе конферец-звонка стали известны планы Мечела по продолжению программы реализации непрофильных активов в 2014 году. Возможна продажа доли в проекте разработки Эльгинского месторождения. За счет продажи активов компания планирует выручить порядка $1 млрд из $2 млрд долга, которые необходимо погасить в следующем году. Однако, по моим оценкам, стоимость оставшихся у Мечела непрофильных активов даже с учетом доли в Эльгинском проекте не превышает $700 млн, так что я не исключаю, что компании придется вести переговоры с кредиторами и в следующем году.

Реакция рынка на публикацию отчетности будет нейтральной, однако подогреть интерес к бумагам Мечела могут успехи в переговорах с основными кредиторами, в результате которых удалось договориться о ковенантых каникулах практически по всем крупным займам. Положительная динамика в 3-м квартале показывает, что компании удалось пережить наиболее трудный период и избежать реализации наихудшего сценария. Однако переоценка стоимости бумаг Мечела невозможна, пока цены на уголь не восстановятся и компания не вернется к приемлемым уровням долговых коэффициентов. Пока таргет находится на пересмотре.

Горно-металлургическая компания Мечел опубликовала свою производственную отчетность по результатам 1-го полугодия 2012-го. Результаты предприятия, как и многих других представителей металлургического сектора, оказались неоднозначными.

Прежде всего стоит отметить динамику производства в горнодобывающем сегменте. В отчетном периоде совокупная добыча угля выросла на 7%, до 13,38 млн тонн. Динамика же продаж во 2-м квартале текущего года по сравнению с 1-м кварталом сильно разнится в зависимости от типа угля. Так, объемы реализации коксующегося угля снизились на 3,9%, до 3,06 млн тонн. А вот другие марки качественного металлургического угля значительно прибавили. Так, угля PCI было продано больше на 14%, а антрацита — на 20%. Реализация же энергетического угля снизилась сразу на 9%. Однако на этот вид продукции по понятным причинам сильно влияют сезонные факторы: его продажи активно растут к зиме и достигают пика с 4-го по 1-й кварталы.

В металлургическом сегменте Мечела ситуация выглядит неплохо. Так, во 2-м квартале было выплавлено на 5% больше металла, а полугодовом выражении рост этого показателя составил 13%. Увеличилось и производство металлопродукции. За первые шесть месяцев года отгрузка сортового проката (ключевого для металлургического сегмента Мечела) выросла на 4%, до 1,98 млн тонн. Листового проката выпущено на 12% больше — 0,39 млн тонн.

В целом можно отметить, что по сравнению с аналогичным периодом 2011 года результаты значительно улучшились. А вот в сопоставлении с показателями января-марта 2012 года заметен некоторый спад по ряду производственных позиций. Это отражает общую тяжелую для металлургов ситуацию. Строительная, трубная, машиностроительная отрасли — основные потребители металлопродукции — переживают сейчас не лучшие времена. Снижение спроса приводит к падению цен и даже провоцирует некоторых игроков на остановку своих мощностей.

Напомню, что доля металлургического сегмента в общей выручке Мечела в 2011 году составила 57%. А вот в EBITDA компании оказалась равна лишь 13,3%. На более маржинальный горнодобывающий сегмент пришлось 85%, а в нем динамика может оказаться не очень позитивной. Цены на коксующийся уголь во 2-м квартале продолжили снижение. В этих условиях долговая нагрузка компании кажется весьма высокой: на конец 1-го квартала коэффициент NetDebt/EBITDA превышал 4х.

Тем не менее я считаю, что бумаги Мечела в результате значительного падения котировок в прошлом году оказались сильно перепроданными и сейчас обладают неплохим потенциалом роста. Целевая цена по обыкновенным акциям составляет 240 руб.

Компания Северсталь является одним из лидеров по рентабельности не только среди российских, но и среди иностранных металлургических компаний. Однако всегда следует стремиться к лучшему.

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что Северсталь определенно стала лидером среди отечественных металлургов. Впрочем, в данном конкретном случае в этом есть не только заслуга самого Череповецкого МК, но и определенное участие конкурентов. Например, снижение рентабельности НЛМК связано с включением в отчетность результатов прокатных мощностей зарубежного подразделения компании — Steel Invest and Finence. Это оно отличается низкой эффективностью, а у российского же подразделения рентабельность осталась на прежнем высоком уровне. Снижение рентабельности у ММК вызвано и вовсе сложившейся рыночной конъюнктурой: первая половина 2011 года была отмечена существенным ростом цен на железорудное сырье на международных рынках, и финансовые показатели закупающей около 70% этого сырья Магнитки существенно пострадали.

Однако сохранение лидерства в столь высококонкурентной области промышленности требует постоянного вливания денежных средств на обновление и модернизацию оборудования и заводов в целом. Кстати напомню, что компания Северсталь в конце прошлого года объявила о выделении своего золотодобывающего дивизиона NordGold, отличающегося, как и все золотодобытчики, крайне высокой рентабельностью. Так, в 2011 году она составила 48,6%, что может привести к некоторому снижению общей эффективности компании в текущем 2012 году. На мой взгляд, это снизит годовую рентабельность EBITDA Северстали приблизительно на 1,1%. Так что нет ничего удивительного в том, что Северсталь в 2012 году потратит $1,7 млрд на повышение своей эффективности. Причем $905 млн, то есть 53%, из этой суммы пойдет на промышленные объекты, входящие в дивизион «Северсталь Российская сталь», что вполне очевидно. На модернизацию американских заводов (и в первую очередь, видимо, завода Dearborn, приобретенного в 2004 году) пойдет лишь 6%, то есть $104 млн. Для сравнения отмечу, что за три квартала 2011 года (по последней финансовой отчетности) металлург заработал $1,55 млрд чистой прибыли. Низкое значение NetDebt/EBITDA, равное 1,01 на конец 3-го квартала, позволяет компании чувствовать себя в финансовом плане весьма комфортно.

Напомню, что на текущий момент акции компании Северсталь существенно недооценены. Целевая цена составляет 540 руб., что подразумевает потенциал роста в 25%.