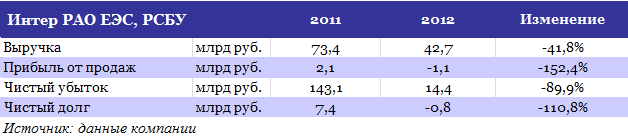

Компания Интер РАО ЕЭС опубликовала отчетность по РСБУ за 2012 год, согласно которой убытки сократились по отношению к уровню годом ранее. Тем не менее если за полугодие компания отразила прибыль по РСБУ в размере 4,4 млрд руб., то по итогам года убыток составил уже 14,4 млрд руб.

С учетом процедуры реорганизации генактивов компании представленные результаты по российским стандартам будут значительно отличаться от итогов по МСФО. По этой причине прежде всего следует дождаться именно их. Однако с точки зрения перспективы выплаты дивидендов представленные данные дают однозначную картину: средств на них у компании по итогам по-прежнему 2012 года нет.

Итак, в 2012 году по всем доходным показателям Интер РАО отразило резкое падение. Выручка холдинга упала на 41,8% г/г, до 42,7 млрд руб. Прибыль от продаж снизилась на 152,4% г/г, до -1,1 млрд руб., а чистый убыток составил 14,4 млрд руб., что тем не менее почти в 10 раз ниже результата 2011 года.

В связи с тем, что котировки большинства эмитентов сектора энергетики в 2012 году выглядели хуже рынка, в 2012 году была произведена переоценка финансовых вложений на балансе ИРАО на 14,7 млрд руб. Без учета этой переоценки прибыль до налогообложения составила 4,9 млрд руб., что в 3,5 раза выше итога 2011 года.

Положительным сигналом можно назвать сокращение чистого долга Интер РАО в 2012 году почти на 110% г/г, до отрицательного уровня. При этом существенное долг активно снижается уже на протяжении последних трех лет.

Net debt/EBITDA Интер РАО, рассчитанный по МСФО за 2011 год, был отрицательным и равнялся минус 2х. По итогам 2012 года компания держит на балансе денежную «подушку» в размере 14 млрд руб. свободных средств, поэтому ничто не ограничивает Интер РАО в накоплении долга.

Представленную отчетность все же нужно рассматривать вместе с опубликованными ранее итогами Интер РАО-Электрогенерация, на баланс которой были переведены активы филиалов Сочинской ТЭС, Калининградской ТЭЦ-2 и Северо-Западной ТЭЦ. Однако хорошими результатами эта «дочка» ИРАО похвастаться тоже не может: ее чистый убыток по РСБУ за 12 месяцев составил 400 млн руб.

Тем не менее, думаю, как и ожидалось, на результат ИРАО наибольшее негативное влияние оказало сокращение выручки от экспорта в связи со снижением цен на рынке Nord Pool в Финляндии, которая традиционно занимает одну из наибольших долей в структуре экспортных операций Интер РАО.

В целом выручка от экспорта компании в 2012 году составила 25,6 млрд руб., что на 30,7% ниже аналогичного показателя 2011 года. При этом на рынках Белоруссии, Казахстана, Украины и других традиционных направлениях экспорта произошел рост выручки от экспорта электроэнергии в совокупности на 26,7%, до 12 млрд руб. При этом доля выручки компании от экспорта электроэнергии в общей структуре доходов по итогам прошлого года поднялась на 9,5 п.п. — до 60,6%.

Объемы реализации энергии на внутреннем рынке снизились на 52,8%, до 16,7 млрд руб., что обусловлено не только реорганизацией генерирующих активов на базе ИРАО-Электрогенерация, но также снижением импортных поставок в 2012 году на 24% и отсутствием сделок по свободным двусторонним договорам (СДД).

Безусловно, эти итоги наряду с печальным прогнозом по дивидендам за 2012 год сюрпризом для рынка не станут, однако продолжающееся сокращение убытка и чистого долга может быть позитивно воспринято инвесторами. На мой взгляд, акции Интер РАО сейчас очень сильно перепроданы, что во многом объясняется влиянием регуляторных рисков и словесных интервенций на тему продажи пакета Иркутскэнерго, принадлежащего ИРАО, заложенными в текущие рыночные котировки компании.

В текущем году ожидается рост эффективности и рентабельности генерирующих активов ИРАО за счет проведенной в 2012 году их консолидации, а также благодаря росту надбавок гарантирующих поставщиков, входящих в структуру холдинга.

Целевая цена Интер РАО определена на уровне 0,0291 руб. На текущий момент это предполагает потенциал роста выше 26%, что позволяет мне рекомендовать данные бумаги к покупке.

Средства от продажи акций Иркутскэнерго Интер РАО планирует направить на приоритетные проекты по строительству новой мощности на территории РФ в рамках своих инвестиционных обязательств по ДПМ. Данные проекты обеспечены приемлемой доходностью и создают стоимость для наших акционеров. В целях подготовки к приватизационным процессам необходимо создавать инвестиционно привлекательный имидж и наращивать капитализацию.

Необходимо также напомнить, что предложенная ИНТЕР РАО схема финансирования инвестиционной программы Группы ИНТЕР РАО, а именно покрытие дефицита источников финансирования существующей инвестиционной программы ИНТЕР РАО ЕЭС за счет реализации акций Иркутскэнерго, была одобрена решением Президентской комиссии по развитию ТЭК 10 июля 2012 г. и использование дохода от реализации акций Иркутска на иные цели будет противоречить решению Президентской комиссии.

Что касается решения о направлении всех вырученных от продажи пакета Иркутскэнерго денежных средств на строительство Камбаратинской ГЭС-1, то, по предварительной оценке Интер РАО и инвестиционных аналитиков, использование дохода от данной сделки на финансирование данного проекта негативно отразится на фундаментальной стоимости и рыночной капитализации Интер РАО в связи с неэффективным расходованием средств с точки зрения извлечения инвестиционной доходности для акционеров.

Тем более что в соответствии с условиями Межправительственного соглашения между Правительством РФ и Правительством Киргизии о строительстве Камбаратинской ГЭС-1 (от 3 февраля 2009 г.) Правительство РФ должно обеспечить привлечение финансирования для реализации проекта в объёме, определённом технико-экономическим обоснованием (его разработка планируется лишь к концу 2013 года). Роль Интер РАО в данном проекте - организатора строительства и в последующем, в случае поставок новой мощности на экспорт – оператора экспортных поставок.

Распоряжение предусматривает согласование сделки на определённых условиях, но не обязывает Интер РАО продавать актив. Право заключать или не заключать сделку по отчуждению актива Иркутскэнерго на заданных условиях остается за компанией Интер РАО. Решение о заключении этой сделки Интер РАО будет принимать, руководствуясь созданием дополнительной стоимости для своих акционеров, в т.ч. государства в лице Росимущества и госкомпаний.

Хотя оценка СД Русгидро пакета Иркутскэнерго превысила текущую рыночную стоимость акций, она оказалась почти на 50% ниже предварительной оценки, данной менеджментомИнтер РАО ЕЭС, владеющей активом.

Теперь судьба 40% акций иркутской генерирующей компании, подконтрольной Евросибэнерго, будет зависеть от решения правительства, которое должно быть вынесено к концу февраля. Главная интрига для рынка заключается в том, будет ли этот пакет передан Роснефтегазу.

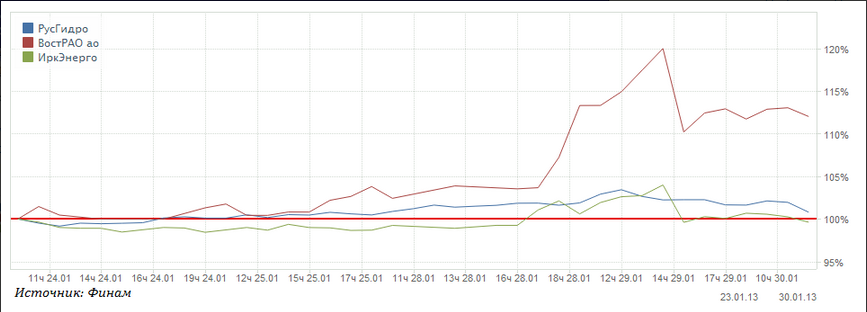

Итак, СД Русгидро утвердил денежную оценку акций РАО ЭС Востока и Иркутскэнерго, а также некоторых других энергоактивов Сибири и Дальнего Востока, с учетом которой миноритарии смогут воспользоваться преимущественным правом покупки акций дополнительного выпуска гидрогенератора, оплатив их вышеуказанными активами или деньгами. Последний вариант едва ли представляет интерес для акционеров: допэмиссия проводится по цене 1 руб., которая на 20% превышает текущую рыночную стоимость акций, поэтому основным покупателем дополнительного выпуска выступит государство.

Акции Усть-Среднеканской ГЭС оценены в 1,96 руб. за бумагу, Сахалинской энергетической компании — в 736 руб., Иркутской электросетевой компании — в 4,29 руб., РАО ЭС Востока — в 0,35 руб. Что касается последней оценки, то нужно отметить, что она совпала с таргетом Инвесткафе по этим бумагам, предполагающим потенциал роста около 38%. Тем не менее миноритарии, имеющие право воспользоваться преимущественным правом покупки, при сохранении рыночной стоимости Русгидро на текущем уровне смогут за счет обмена получить прибыль не выше 10%. Впоследствии эти же условия обмена могут быть предложены и широкому кругу инвесторов.

Думаю, миноритарии ждали более выгодных коэффициентов конвертации, и на этих ожиданиях, очевидно, акции РАО ЭС Востока пользовались спекулятивным спросом в преддверии заседания СД Русгидро на торгах 29 января.

Однако рынок гораздо больше волновала оценка Иркутскэнерго, которая составила 19,5 руб. за бумагу. Таким образом, с учетом цены размещения допэмисии Русгидро акционеры Иркутскэнерго могут приобрести акции Русгидро на 4% дороже их текущей рыночной стоимости, то есть по 0,83 руб. Для бумаг Иркутскэнерго условия обмена непривлекательны, что уже успело сказаться на котировках.

Пока у держателей Иркутскэнерго, желающих выгодно продать акции, есть надежда, что Роснефтегаз, заявлявший ранее о своем намерении купить пакет Иркутскэнерго для последующего обмена на акции Русгидро или консолидации контрольного пакета Интер РАО, может предложить за Иркутскэнерго более высокую цену. По предварительным прогнозам, эта цена на 20% выше текущей.

Теперь судьба многострадательного пакета будет зависеть от решения правительства, которое должно определиться с будущим его владельцев уже к весне. Однако не исключаю, что принятие этого решения может быть отложено, поскольку, если оно окажется в пользу стратегии Игоря Сечина, под вопросом окажется дальнейшая приватизация крупнейших российских генераторов. Это может еще сильнее ударить по желанию инвесторов, в том числе и зарубежных, вкладываться в российский электроэнергетический сектор.

Впрочем, баталии еще не окончены. От оценки пакета акций Иркутскэнерго может зависеть размер средств, которые будут направлены на покрытие дефицита финансирования инвестпрограммы Интер РАО, а эта компания едва ли согласится с оценкой Русгидро на уровне 37 млрд руб. Ранее менеджмент ИРАО указывал, что стоимость 40% акций Иркутскэнерго их владельцем оценивалась в диапазоне от 48,5 до 55 млрд руб., то есть более чем на 30% выше.

Тем не менее оценка Русгидро, на мой взгляд, близка к справедливой стоимости акций Иркутскэнерго. Результат сравнительного анализа по мультипликаторам позволяет судить о наличии потенциала роста 50% к текущей целевой цене Иркутскэнерго, определенной на уровне 24,14 руб. Целевая цена Инвесткафе по акциям Русгидро — 1 руб. при потенциале роста в 20%. Рекомендация — «покупать».