Пятничное падение капитализации компаний технологического сектора США вызвано преимущественно временным информационным фактором и вряд ли носит характер долгосрочного изменения тренда на этом рынке

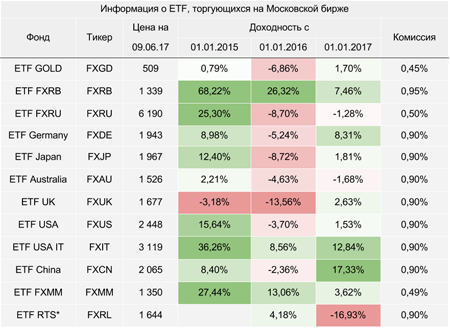

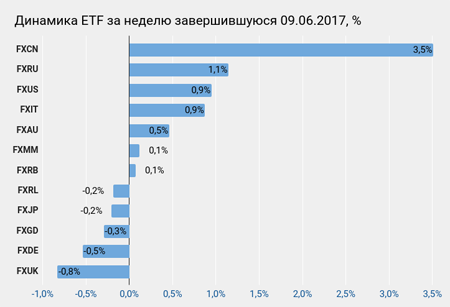

В пятницу, 9 июня, совокупная капитализация крупнейших компании ИТ-сектора на NASDAQ упала более чем на $100 млрд, потянув за собой фондовые индексы ведущих мировых площадок. Учитывая, что ранее я рекомендовал покупать ETF на индекс сектора информационных технологий США (FXIT), хочу детально проанализировать происходящее для корректировки торговой позиции по данному инструменту.

Падение рынка началось после публикации исследования Goldman Sachs, где проводятся параллели между технологическим «пузырем» 2000-х и ситуацией с пятеркой крупнейших ИТ-компаний США, так называемым FAAMG (Facebook, Amazon, Apple, Microsoft и Alphabet, кроме Amazon, все входят в состав FXIT).

С начала текущего года компании из списка FAAMG в сумме увеличили капитализацию более чем на $600 млрд, что сопоставимо с ВВП Гонконга и Южной Африки вместе взятых. При этом, составляя приблизительно 13% индекса S&P500, эти пять компаний обеспечили 37% всей доходности индекса. Таким образом, сектор по сути тянет за собой весь фондовый рынок США, а долго это продолжаться не может.

Аналитиков Goldman Sachs настораживает концентрация бумаг этих компаний в составе портфелей паевых инвестиционных фондов, достигающая, по оценкам инвестбанка, 11,8% совокупного объема их инвестиций. Среди ключевых причин подобного явления Goldman Sachs называет желание управляющих фондов диверсифицировать свои инвестиции, снижая долю компаний, напрямую зависящих от экономической ситуации в США и политики ФРС. Обратной стороной таких действий может стать обвал рынка в случае фиксации прибыли в результате появления негативных факторов. Ирония в том, что сейчас таким негативным фактором стал сам Goldman Sachs.

В то же время исследование содержит выборочный сравнительный анализ финансовых показателей пятерки крупнейших ИТ-компаний на пороге обвала 2000-го и текущих результатов FAAMG. Стоит отметить, что их объединяет лишь приблизительная доля в весе индекса S&P500: 15,8% в 2000 году и 13,8% — в 2017-м. Если же судить по относительной величине мультипликаторов P/E и Cash/EV, то текущая ситуация качественно лучше ситуации начала 2000-го.

Итак, определенная перекупленность в секторе явно присутствует, и, вероятно, пройдет какое-то время, пока инвесторы успокоятся и пересмотрят свои портфели. Однако, на мой взгляд, утверждать, что капитализация FAAMG — это «пузырь», нет оснований. Компании генерируют реальный денежный поток, а сравнительный уровень мультипликаторов вполне приемлем. В конце концов, если вы продаете акции Facebook или Alphabet, то вам нужно купить более перспективные и дешевые акции. А проблема в том, что таких нет.

Применяя все сказанное к FXIT, я считаю, что в ближайшие недели нас ждет снижение цены фонда в район 2900 пунктов. Но после этапа консолидации, вероятнее всего, последует восстановление рынка и FXIT вернется к текущим уровням. Покупать, держать или продавать — зависит от временного горизонта вашей инвестиционной стратегии.

Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны.

Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени.

Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

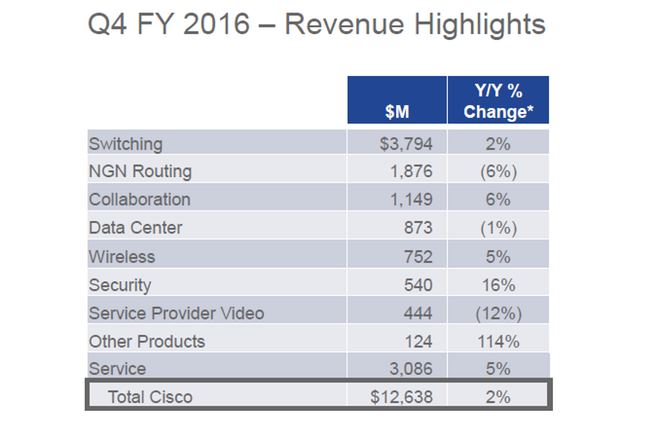

Cisco Systems (CSCO) 17 августа опубликовала отчет за 4-й квартал финансового года, в котором рост продемонстрировали такие сегменты бизнеса компании, как безопасность, коммутация, беспроводные сети и совместные проекты. В то же время в направлениях видеопровайдерской деятельности, NGN и дата центрах отмечается снижение показателей. Совокупная выручка Cisco поднялась на 2% г/г, достигнув $12,6 млрд.

Источник: investor.cisco.com.

С 1-го фискального квартала 2016 года Cisco приступила к сокращению примерно 5 тыс. рабочих мест, что по ее планам должно было вызывать дополнительные расходы $325-400 млн. Однако, как видно из отчета, к снижению выручки это не привело, что я считаю позитивным для компании.

Положительно я оцениваю и усилия компании по разработке новых продуктов. В середине этого года портфолио Cisco для центров обработки данных пополнилось гиперконвергентной инфраструктурой CiscoHyperflex. Основными ее преимуществами перед традиционными системами можно назвать простоту использования и цену. Кроме того, традиционные системы в большинстве случаев подразумевают наличие SAN-сети. В отличие от них, гиперконвергенция представляет собой единую систему, которая состоит из несколько серверов и специализированного ПО, реализующего функции Compute, Storage и Networking.

Несмотря на длительное снижение в сегменте производства серверов, рынок интегрированных систем все еще растет и будет прибавлять ежегодно по 5,2%, достигнув $8,4 млрд в 2019-м. Рынок гиперконвенционных систем оценивался в $1,6 млрд в 3-м квартале 2015-го, прибавив 65%. К 2019 году по прогнозам он должен достигнуть $4,8 млрд.

Источник: zdnet.com.

Отмечу, что 60% выручки Cisco Systems получает от бизнеса в Америке, а 25% зарабатывает в Европе. В этой связи важно иметь представление о некоторых макроданных в этих регионах присутствия. В сентябре индекс PMI США в сфере услуг равнялся 52, у еврозоны тот же показатель составлял 52,2, что указывает на развитие сектора. Для компании с долей в секторе ethernet-коммутации 59% и 45% в сегменте WLAN эти данные можно считать гарантией роста выручки.

Источник: tradingeconomics.com.

С начала текущего года акции Cisco Systems показали опережающий по сравнению с индексом технологического сектора QQQ и S&P 500 рост, чему способствовала сильная отчетность. Причем на данный момент есть все основания для продолжения позитивной динамики в бумагах Cisco.

По P/E ttm (прибыль/акцию год к году) компания оценена на уровне 14,85, это лучше, чем 66% индустрии Global Communication Equipment industry и означает потенциал роста 49%. Значение мультипликатора Forward P/E (прогнозная прибыль/акцию) — 13,85. По этому индикатору потенциал роста акции до среднеотраслевых показателей равен 17%.

Источник: gurufocus.com.

Возврат на инвестированный капитал у Cisco составляет впечатляющие 37,1%, доходность собственного капитала (ROE) находится на уровне 17,5%, что свидетельствует об эффективном менеджменте и придает дополнительную привлекательность ее бумагам.

Источник: tradingview.com.

Сильная финансовая отчетность, благоприятные для дальнейшего развития компании макроэкономические данные в основных регионах присутствия и хорошие перспективы новых продуктов дают основания рекомендовать к покупке акции Cisco Systems на среднесрочную перспективу с первой целью $35.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.