Австралийский фондовый индекс способен вырасти до 6050-6070

На фоне ухудшения глобального аппетита к риску, обусловленного ростом напряженности вокруг Сирии и Северной Кореи австралийский ASX 200 потерял около 2,3% своей стоимости, однако в целом «бычий» тренд выглядит здоровым, а коррекция может быть использована для формирования длинных позиций.

Экономика Зеленого континента, обновляющая рекорд по продолжительности жизни без рецессии (последний раз она была зафиксирована в 1991-м), более открыта для иностранных инвесторов, чем ее аналоги в АТР. Этой открытостью активно пользуются нерезиденты из Северной Америки. При этом Канберра регулярно продает местные активы и направляет полученные финансовые ресурсы на инвестиции в инфраструктуру, что увеличивает диверсификацию экономики Австралии. Корреляция ее рынка с сырьевым сектором постепенно снижается, чему в немалой степени способствует инвестиционная деятельность иностранцев. В прошлом году доля вложений в сектора, связанные с основными материалами и энергетикой, снизилась до 6,8%, хотя еще в 2011-м составляла около 40%.

Динамика и структура иностранных инвестиций

Источник: Bloomberg.

Американские и канадские компании играют заметную роль на рынке слияний и поглощений, масштабы которого в прошлом году оценивались в $76,1 млрд. При этом Goldman Sachs вложил в Австралию $2,5 млрд и планирует увеличить инвестиции в два раза в течение последующих трех лет.

Экономика Зеленого континента по итогам 4-го квартала ускорилась с 1,9% до 2,4% г/г и с -0,5% до +1,1% кв/кв. При этом стремительный рост занятости в марте (+60,9 тыс.), лучший за несколько десятков лет, увеличивает шансы на дальнейший рост ВВП. Поддержку ему оказывает мировая экономика в целом и китайская в частности. МВФ не устает повышать прогнозы первой, в то время как темпы роста второй в январе-марте превысили ожидания экспертов Reuters (+6,9% против +6,8% г/г).

Резервный банк Австралии сохраняет приверженность ультрамягкой монетарной политике, удерживая основную процентную ставку на уровне 1,5%. Дешевые ресурсы с долгового рынка благоприятно отражаются на финансово-хозяйственной деятельности местных компаний, способствуя продолжению ралли ASX 200.

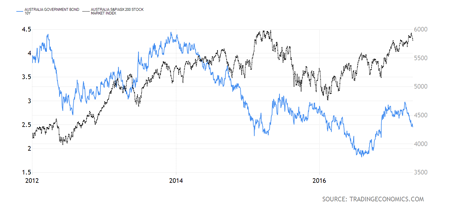

Динамика доходности десятилетних облигаций Австралии и ASX 200

Источник: Trading Economics.

С начала года австралийский доллар укрепился по отношению к своему американскому тезке на 4,1% и занимает вторую строчку в списке лучших в G10, однако за последние три года пара AUD/USD потеряла 19,5% своей стоимости. Девальвация повышает доходы ориентированных на экспорт компаний из Австралии и способствует достижению рекордных отметок профицитом внешней торговли.

Таким образом, открытость, устойчивость и рост диверсификации экономики Австралии, улучшение состояния экономики ее ключевых торговых партнеров, а также ультрамягкая монетарная политика RBA и связанные с ней низкие ставки долгового рынка вкупе с позитивным влиянием девальвации «оззи» на корпоративные прибыли позволяют рассчитывать на продолжение ралли ASX 200 в направлении 6050-6070. Инвесторам имеет смысл увеличивать долю ETF на рынок акций Австралии, представленного на Мосбирже, в собственных портфелях.

В горизонте текущего года стратегией, дающей возможность получить доходность выше, чем по стандартной депозитной ставке, имеет высокие шансы оказаться инвестиция в еврооблигации российских эмитентов. Речь идет о покупке акций фонда FinEx Russian Corporate Bonds ETF, приносящего доход рублях (FXRB).

Рассмотрим факторы, которые должны обеспечить успех такому вложению.

Инфляция в РФ

По данным Росстата, последние две недели марта инфляция была нулевой, а с начала года составила 1%. Убедительные результаты 1-го квартала делают цель ЦБ по годовой инфляции на уровне 4% все более реалистичней.

К подобному выводу склоняются и ведущие аналитические агентства: текущий прогноз Bloomberg и Reuters по инфляции в России на конец 2017-го составляет 4,3%. Кроме того, в начале апреля Reuters провело опрос среди аналитиков, согласно которому в среднем ожидается снижение инфляции в РФ до 4% уже в 3-м квартале.

Главным гарантом замедления инфляции выступает собственно Банк России, полагающий, что для поддержания показателя у целевого уровня может потребоваться сохранение умеренно жесткой денежно-кредитной политики в течение двух-трех лет.

Итак, стабильная и низкая инфляция — это первый значимый фактор, обуславливающий долгосрочную привлекательность российских активов, в особенности рублевых долговых бумаг.

Стабильность рубля

События 2014-2016-го с особенной наглядностью показали, насколько стоимость рубля определяет цена нефти. Но в начале текущего года этот стереотип оказался под сомнением.

На следующем графике представлена динамика корреляции цены Brent и стоимости пары USD/RUB. Как следует из этого графика, с начала года корреляция вышла из негативной зоны, а это означает, что по крайней мере сейчас рубль не находится в отрицательной зависимости с нефтью.

Снижение зависимости курса рубля от цены нефти во многом объясняется притоком иностранных инвестиций в Россию, в том числе, и чисто спекулятивных, проводимых в рамках операций carry trade и использующих относительно высокую реальную ставку для получения прибыли на разнице привлечения фондируемых и размещения инвестиционных средств.

Но, как бы то ни было, укрепление рубля и его независимость от цены нефти дополнительно обеспечивают привлекательность рублевых инвестиций в российские долговые бумаги.

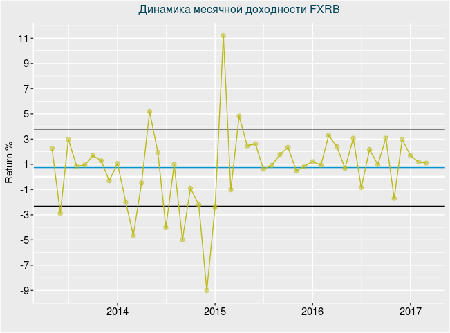

Исторические параметры доходности ETF фонда FXRB

С 2015 года только в трех случаях месячная доходность фонда FXRB оказалась отрицательной, и то в пределах границ стандартного отклонения. Средняя месячная доходность с начала обращения фонда составляет 0,74%, а с начала 2015-го превышает 1,5%.

Стабильные показатели исторической доходности в рамках стандартного отклонения указывают на приемлемые параметры риска данного фонда.

Стоимость акции фонда FXRB по состоянию на 5 апреля составляет 1288 руб. Комиссия — 0,95%.

JPMorgan Chase & Co (NYSE:JPM), ставший лучшим частным банком прошлого года для капитала более $25 млн, по версии журнала Global Finance, 13 января отчитался за 4-й квартал и весь 2016-й. Выручка банка за последние три месяца ушедшего года увеличилась на 2% — с $23,747 млрд до $24,333 млрд. Чистая прибыль составила $6,73 млрд., или $1,71 на акцию против $5,43 млрд, или $1,32 на акцию в 4-м квартале 2015-го. Аналитики, опрошенные агентством FactSet, в среднем прогнозировали прибыль на уровне $1,42 на акцию при выручке в $23,91 млрд. В целом 2016 год для банка оказался удачным. Он получил рекордную чистую прибыль в размере $24,7 млрд против $24,44 млрд годом ранее, чем очень воодушевил инвесторов.

Источник: jpmorganchase.com.

Операционные расходы банка за октябрь-декабрь сократились на 3% г/г, то есть на $430 млн. Резервы под кредитные потери снизились на 31%. На мой взгляд, продолжение этой тенденции позволит JPMorgan увеличить конкуренцию с любимым банком Уоррена Баффета Wells Fargo по показателям рентабельности ROE и ROA и увеличить свою привлекательность для инвесторов.

Улучшение финансовых показателей JPMorgan Chase было бы невозможно без укрепления позиций на глобальном банковском рынке. Отдельные подразделения банка продемонстрировали существенный рост основных результатов. Так, Commercial Banking (CIB) увеличил выручку на 96%, Commercial Banking (CB) — на 25%, Asset Management (AM) — на 16%. Корпоративно-инвестиционный банк (CIB) JPMorgan сохранил первое место по объему комиссий, его доля на мировом рынке в 2016 году расширилась до 8%. Лидерство JPMorgan Chase и присутствие во многих отраслях экономики и далее будет способствовать повышению выручки и прибыли.

Источник: graphics.wsj.com.

Одним из направлений бизнеса JPMorgan Chase является управление пенсионным фондом. В этом сегменте банк занимает четвертую позицию в мире. Я положительно оцениваю усилия руководства по выходу на пенсионный рынок Австралии, который оценивается в $1,5 трлн. JPMorgan планирует в ближайшей перспективе привлечь в Австралии $10 млрд пенсионных сбережений. Это обеспечит банку стабильный денежный поток и поддержит улучшение финансовых результатов в этом году.

Успешное прохождение стресс-тестов ФРС в июне 2016 года позволило JPMorgan Chase закрепить свой высокий статус в секторе, а также способствовало принятию плана по выкупу акций на сумму до $10,6 млрд. Buy back проходит с 1 июля 2016-го и продлится до 30 июня текущего года. Его проведение поможет поддержать котировки JPMorgan и удержать лидерство среди крупных банков по показателю прибыль на акцию.

Политика ФРС останется основным драйвером для котировок акций JPMorgan в долгосрочной перспективе. Банк одалживает деньги как под краткосрочную околонулевую ставку, так и по более высоким долгосрочным процентам, зарабатывая на марже. Сейчас она находится в очень узком диапазоне, но если ключевую ставку будут поднимать, прибыльность таких операций возрастет. Напомню, что председатель Федрезерва Джанет Йеллен в декабре прошлого года заявила о намерении продолжить постепенное ужесточение монетарной политики и до конца 2019-го несколько раз повысить ставку.

Безусловно, риском для финансовых показателей JPMorgan Chase & Co являются последствия выхода Великобритании из ЕС. На данный момент банки, базирующиеся в Великобритании, могут свободно продавать услуги по всему ЕС в рамках «паспортной» системы. И если Великобритания потеряет это право, JP Morgan придется потратиться на перевод с этого рынка 16 тыс. сотрудников, что приведет к сокращению выручки. Благодаря отделениям в Великобритании JP Morgan получил $14,2 млрд выручки в 2015 году от операций в Европе, Африке и на Ближнем Востоке.

Премьер-министр Соединенного Королевства Тереза Мэй в середине января подтвердила готовность применить 50-ю статью Лиссабонского договора в марте, но при этом отметила желание сохранить экономические и торговые связи с Европой. На мой взгляд, это положительный сигнал, позволяющий рассчитывать на быстрое преодоление экономической неопределенности.

Акции JPMorgan Chase & Co оценены сравнительно дешево по сравнению с аналогами. По P/E ttm и Forward P/E котировки имеют потенциал роста на 5,2% и 20,9% соответственно до средних показателей Global Banking Industry. Впрочем, P/B находится немного выше средних значений, а по P/S потенциал роста акций составляет 5,3%. По EV-to-EBIT и EV-to-EBITDA акции JPMorgan могут прибавить 61,5% и 63% соответственно.

Источник: gurufocus.com

После ралли в банковском секторе акции JPMorgan достигли исторических максимумов, поэтому, на мой взгляд, следует набирать позицию на коррекциях.

Источник: radingview.com.

Учитывая сильную отчетность, уверенные позиции на глобальном рынке, которые позволят и далее демонстрировать устойчивый рост финансовых показателей, а также планы ФРС по повышению ставки, обещающие улучшить маржинальную прибыль JPMorgan, я предлагаю акции банка для средне- и долгосрочных инвестиций с первым таргетом на $95.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Выход в свет индекса менеджеров по закупкам в непроизводственном секторе США от ISM за август позволил ответить на вопрос, какой именно драйвер изменения котировок акций в настоящее время доминирует на фондовом рынке. Показатель упал до минимальной отметки с 2010-го, сигнализируя о слабости американской экономики. На этом фоне NASDAQ Composite достиг нового исторического пика, а Dow Jones Industrial Average и S&P 500 закрылись на максимальных отметках за последние пару недель. В лидерах роста оказались бумаги телекоммуникационных и коммунальных компаний, в то время как акции представителей финансового сектора попали в волну распродаж. Могло показаться, что рынок оторвался от своей фундаментальной основы, однако на самом деле это не так. Инвесторы предпочитают отыгрывать фактор нежелания ФРС повышать ставку по федеральным фондам, который способствует ослаблению позиций доллара США и снижает доходность казначейских бондов.

Ультрамягкая монетарная политика и близость реальных ставок долгового рынка к нулевым отметкам являются благоприятными факторами для фондовых индексов. Их нахождение вблизи исторических максимумов не мешает облигациям быть более дорогими, чем акции, что способствует переливу капитала на рынок долевых бумаг. Одновременно соотношение цена/прибыль по многим активам MSCI All Country World Index поднялась до 10-летнего пика, превышая средние исторические значения на 20%, что направляет потоки денег в Штаты.

Чем выше поднимается S&P 500, тем больше разговоров о коррекции. Однако рост числа громкоговорящих «медведей», по мнению BofA Merrill Lynch, на самом деле является «бычьим» фактором. Инвесторы не ожидают сильного ралли, что в конечном итоге может сыграть на руку покупателям. Компания отмечает, что рынок наполнен самым серьезным пессимизмом с 2013 года, а в тех случаях, когда подобные настроения имели место ранее, фондовые индексы в 100% случаев закрывали последующие 12 месяцев в плюс.

Динамика индикатора настроений инвесторов

Источник: BofA Merrill Lynch, Bloomberg.

Ряд банков и инвестиционных компаний, включая HSBC, полагают, что рынок акций США вошел в стадию долгосрочной консолидации, и S&P 500 вряд ли сможет подняться высоко от текущих уровней. Медианная оценка экспертов Bloomberg по фондовому индексу составляет 2150, что приблизительно на 35 пунктов ниже текущего уровня.

На мой взгляд, потенциал снижения S&P500 выглядит отграниченным. Сомнительно, чтобы ФРС отошла от своего плана по неторопливой нормализации денежно-кредитной политики. Кроме того, позиции других крупных центробанков остаются неизменными: они делают ставку на монетарную экспансию и продолжают наводнять ликвидностью финансовые рынки. В таких условиях реальная доходность облигаций будет оставаться низкой, а деньги продолжат течь на рынок акций. Если Федеральный резерв воздержится от повышения ставки по федеральным фондам в сентябре, то фондовый индекс имеет все шансы достигнуть отметки 2225 уже к началу 4-го квартала. На этом фоне инвесторам стоит наращивать долю ETF на рынок американских акций в своих портфелях.

Американский фондовый рынок уютно себя чувствует вблизи исторических максимумов. Он практически проигнорировал слабую статистику по розничным продажам за июль, подорвавшую уверенность инвесторов в ускорении американского ВВП в 3-м квартале. Согласно опросу экспертов Reuters, экономика Штатов в июле-сентябре вырастет на 2,5%, а в каждом последующем квартале будет прибавлять в среднем на 2% до конца 2017-го. По мнению 69 из 95 респондентов, диапазон ставки по федеральным фондам в октябре-декабре составит 0,5-0,75%, что предполагает лишь одно ее увеличение до конца текущего года. Нежелание ФРС ужесточать денежно-кредитную политику, связанная с ним слабость доллара и оптимистичные перспективы ВВП США... Что может быть лучше для продолжения ралли S&P 500?

И все же, чем выше взбирается фондовый индекс, тем чаще слышатся разговоры о коррекции. Текущее восходящее движение является вторым самым продолжительным ралли с начала 1990-х, с точки зрения соотношения цены и прибыли (P/E=20,5) S&P 500 добрался до пика с 2009-го, а корпоративные прибыли ухудшаются пятый квартал подряд и, по мнению экспертов Bloomberg, эта тенденция сохранится и далее. Определенные опасения вызывает затянувшийся период пониженной волатильности. С 8 июля биржевой индекс ни разу не изменялся на 1% и выше в течение торгового дня, а индекс страха VIX последний раз преодолевал критическую отметку 20 во время референдума о членстве Британии в ЕС. При этом рост объемов торгов опционами на VIX до 313 тыс., что в полтора раза выше чем среднедневной показатель, сигнализирует о том, что очень скоро нас ожидает всплеск волатильности.

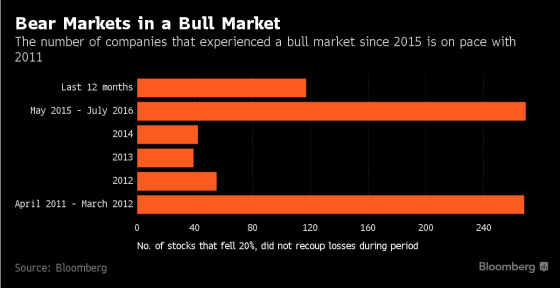

Безусловно, бесконечно долго ралли продолжаться не может, и любой рынок нуждается в коррекции, однако анализ периода с мая 2015-го по 8 июля текущего года показывает, что основной спад уже позади. За это время более половины компаний, бумаги которых входят в базу расчета S&P 500, упали на 20% и более, что является сопоставимым с результатом периода с апреля 2011-го по март 2012 года.

Число акций, просевших на 20% и более

Источник: Bloomberg.

Вероятнее всего период затишья уже позади, а летнее ралли S&P 500 — это лишь начало долгого пути на север. По мнению BNP Paribas, доверие инвесторов к американскому доллару вернется, только если шансы монетарной рестрикции ФРС будут равны 60% и выше. В настоящее время они составляют около 47%. Поддержку мировым фондовым индексам оказывает рост числа облигаций с отрицательной доходностью с $13,1 до $13,4 трлн на неделе к 12 августа. Инвесторы ищут инструменты приложения капитала, и «бычий» рынок акций США готов предоставить им такую возможность. Что касается прогнозов экспертов Bloomberg по корпоративным прибылям, то американский индекс экономических сюрпризов не так давно поднимался до максимальной отметки с начала 2014-го. Экономисты чересчур пессимистично оценивали перспективы экономики Штатов, вполне возможно, что их мрачный настрой относительно доходов американских корпораций станет «бычьим» драйвером для S&P 500.

На мой взгляд, возможную коррекцию по фондовому индексу в направлении 2140 и 2110 следует использовать для покупок ETF на рынок американских акций.

Золото отметилось самым стремительным внутридневным ралли за последние 11 недель после выхода в свет статистики по американскому рынку труда. Занятость продемонстрировала худшую динамику с 2010-го, что резко уменьшило вероятность ужесточения денежно-кредитной политики в июне-июле. В настоящее время фьючерсы CME отдают предпочтение сентябрю, что оказывает давление на доллар США и способствует восстановлению позиций драгметалла после майского разгрома. Теоретически девальвация «американца» должна способствовать росту импорта крупнейшим мировым потребителям, хотя на практике выходит иначе. В частности, 16%-й рост цен на золото в Индии с начала года привел к тому, что импорт падает на протяжении четвертого месяца подряд. Как сообщил Bloomberg со ссылкой на источники, пожелавшие остаться неизвестными, в мае показатель сократился на 51% г/г, до 31 тонны. В апреле речь шла о 22 тоннах.

Динамика золота и индекса доллара

Источник: Kitco.

Теория частенько не дружит с практикой, однако нужно понимать, что рост котировок XAU/USD приводит к увеличению инвестиционного спроса и, напротив, способствует снижению интереса потребителей металла в ювелирном деле и в других отраслях. Основные ETF сконцентрированы в Европе и в Штатах, поэтому увеличение их запасов до максимума с ноября 2013-го (1858,2 тонны) вкупе с информацией о падении объемов индийского импорта свидетельствует о том, что золото продолжает течь с Востока на Запад. В 2013-2015-х направление движения было иным и соответствовало «медвежьему» тренду по XAU/USD. Сейчас ситуация коренным образом изменилась, что позволяет говорить об устойчивости восходящей тенденции. Крайне сомнительно, чтобы драгметалл в ближайшие три-шесть месяцев смог рухнуть ниже $1100, не говоря уже о $1000 за унцию.

Любопытно, но история показывает, что драгметалл обычно дорожал в периоды ужесточения денежно-кредитной политики ФРС, а не наоборот, как утверждает теория. Его стоимость в 1970-х увеличилась с $35 до $850, в 2004-2016-го — с менее чем $400 до более чем $700 за унцию. В 2016-м причину можно найти в неторопливости Федерального резерва. Пока ставки долгового рынка США не желают идти вверх из-за снижения вероятности монетарной рестрикции, а инфляция ускоряется, реальная доходность казначейских облигаций падает, что является «бычьим» фактором для XAU/USD. Таким образом, чем дольше Вашингтон будет тянуть со вторым повышением ставки по федеральным фондам, чем более благоприятной будет среда для поклонников драгметалла.

Если добавить к вышеперечисленным факторам риски выхода Британии из состава ЕС, что будет постепенно увеличивать волатильность на Forex (еще один козырь «быков» по золоту), то среднесрочная стратегия по анализируемому активу становится очевидной. Его необходимо покупать. На мой взгляд, успешный тест сопротивления на $1251 позволит сформировать длинные позиции с первоначальными таргетами на $1264 и $1282 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупку ETF на физическое золото, бумаги которого торгуются на Московской бирже.

Ощущение дежавю: S&P 500 уперся в 2100 п., ФРС обещает скорое повышение ставки, а последние квартальные результаты прибыльности американский компаний не радуют. Все это уже мы видели в ноябре 2015 года. Насколько же сейчас ситуация изменилась к лучшему и не будет ли нового обвала S&P 500?

Во-первых, несколько слов о том, почему S&P 500 опять тестирует рубеж 2100 п. Я не убежденный сторонник теории заговора, но определенные выводы, ее подтверждающие, напрашиваются. Перед сезоном отчетности консалтиновые компании предоставляют свои средние прогнозы. И достаточно часто фактические результаты превосходят ожидания. Такая же картина наблюдалась и по результатам 1-го квартала текущего года. По данным Thomson Reuters, прибыли порядка 75% компаний превзошли ожидания, поэтому создавалось впечатление, что дела идут нормально. А зря: все плохо. Итоговые результаты 1-го квартала свидетельствуют о том, что совокупная прибыль компаний сократилась на 6,7% г/г. Фактически, это означает непрерывное снижение прибыли американских компаний в течение трех месяцев подряд и дает основания говорить о начале рецессии прибыльности. В своих прогнозах 80% компаний ожидают ухудшения прибыльности и по итогам текущего квартала. Скользящий прогнозный мультипликатор (forward 12-month) P/E составляет 16,7. Что выше среднего значения за пять лет (14,5) и три года (14,3). Кроме того, ожидания прибыли на одну акцию (EPS) не демонстрируют тенденции к росту. На мой взгляд, ни один из перечисленных фактов не создает предпосылок для рывка S&P 500 выше отметки 2100 п.

Не вижу смысла долго задерживаться на теме скорого повышения учетной ставки в США. Последние важные статданные по Штатам, в том числе и инфляция, как основной ориентир ФРС, оказались в рамках ожиданий. Кроме того, Джанет Йеллен неоднократно и определенно высказывалась в пользу скорого ужесточения монетарной политики. Вероятнее всего, это случится в ближайшие два месяца, на что рынок отреагирует негативно.

Представители энергетической отрасли формируют порядка 16% в S&P 500. Таким образом, цены на нефть имеют не последнее значение для котировок индекса. Я не прогнозирую роста стоимости нефти, а значит не рассчитываю на повышение прибыльности энергетического сектора, причем этого не ожидается до конца года.

Что вы делаете, если уверены в своих будущих доходах? Ну, к примеру, берете кредит и покупаете модный смартфон. Примерно той же тактики придерживаются инвесторы, уверенные в позитивной динамике фондового рынка. Они используют кредитное плечо и покупают акции. В июле прошлого года, когда S&P500 в первый раз подошел к историческому максимуму на 2100 п., суммарный объем кредитов, используемых для совершения торговых операций на американском рынке составлял порядка $230 млрд. На апрель текущего года общий объем кредитов под торговые операции снизился до $150 млрд. На мой взгляд, это прямо свидетельствует о снижении оптимистических ожиданий биржевых игроков.

И наконец, последнее. Рынки любят тишину и спокойствие, но в текущем году этого не будет. И в первую очередь нестабильность на бирже обеспечат президентские выборы в США. По свежим слухам, Хиллари Клинтон ищет возможности объединить усилия с Берни Сандерсом, чтобы не допустить избрания Дональда Трампа, который уже гарантировал себе выдвижение кандидатом от республиканцев. На мой взгляд, это свидетельствует о том, насколько хорошо дела идут у Трампа. Однако его избрание президентом для фондового рынка равносильно стихийному бедствию. Это подтверждает хотя бы нижеприведенная инфографика. Шутки шутками, но вероятность реализации такого сценария с каждым днем становится все выше.

Я считаю, что условий, в которых фондовая биржа Штатов штурмовала бы новые максимумы, на сегодня нет. Вероятнее всего, после консолидации в скором времени последует нисходящая коррекция S&P 500 в направлении 2000 п. Горизонт прогноза моего прогноза — два месяца. Остается пожелать фондовому рынку США всего доброго и держаться.

Инвестировать в американский фондовый рынок можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Отработав краткосрочные шорты, золото вернулось к важному уровню сопротивления $1280 за унцию, опасаясь подвоха от американского доллара. Релиз данных по инфляции за апрель и публикация протокола последнего заседания FOMC способны стать «бычьими» драйверами для индекса USD, что окажет давление на драгметалл. Хотя ФРС не повысила ставку по федеральным фондам в апреле, риторика апрельского протокола может стать сигналом для усиления ожиданий по поводу продолжения нормализации денежно-кредитной политики в июне. С начала года фьючерсы CME снизили шансы этого месяца с 75% до 4%. Майский опрос Wall Street Journal показал, что сторонники похода Федерального резерва на ставки в начале лета уже не смогли набрать большинство. Рынки не верят в монетарную рестрикцию, что создает предпосылки для продолжения ралли XAU/USD.

У золота предостаточно драйверов для возобновления «бычьего» тренда. Наряду с неопределенностью, связанной с дальнейшими шагами ФРС, среди них риски возобновления валютных войн и подорванный авторитет центробанков, неспособных при помощи ультрамягкой денежно-кредитной политики добиться конкурентной девальвации, и угроза Brexit, и рост цен на нефть, и отрицательные ставки долговых рынков еврозоны и Японии, и падение реальной доходности казначейских бондов США. Готовность Brent к тесту психологически важного уровня $50 за баррель увеличивает шансы ускорения глобальной инфляции, что также благоприятно для для драгметалла.

Динамика нефти и золота

Источник: Reuters.

Инвесторы рассчитывают, что увеличение темпов роста американских CPI и базовой инфляции до 1,1% и 2,2% подтолкнет ФРС к активным действиям, однако, пока рынки не поверят в такой сценарий, доллар останется под давлением, реальная доходность казначейских облигаций будет по-прежнему падать, а золото — расти. Прекрасно понимают сложившуюся ситуацию поклонники физического актива: запасы ETF превысили отметку 1822 тонны, максимальную с декабря 2013-го, а Всемирный золотой совет прогнозирует, что покупки центробанков в текущем году могут дойти до 600 тонн после 566,3 в 2015-м.

Динамика золота и запасов ETF

Источник: Bloomberg.

Таким образом, реакция инвесторов на публикации статистики по инфляции в США и протокола апрельского заседания FOMC может быть неоднозначной. Рынки не поверили в повышение ставки по федеральным фондам в июне даже после выхода в свет сильных розничных продаж. Почему бы им не отреагировать так же на релиз по CPI? Вместе с тем падать шансам июня на повышение ставки уже некуда, так что, если сильные макроэкономические индикаторы по Штатам вызовут их рост, золоту на некоторое время придется несладко. Впрочем, говорить о переломе восходящего тренда преждевременно, поэтому по-прежнему актуальны стратегии формирования лонгов по XAU/USD на снижении к области $1240-1245 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупки ETF на физическое золото, бумаги которого котируются на Московской бирже.

Российский рубль сумел закрыть февраль в плюс против американского доллара, что произошло впервые с октября. Коррекция на рынке нефти, обусловленная сокращением американской добычи в декабре до 9,26 млн б/с (-43 тыс. б/с), слухами о желании заморозить производство ОПЕК и Россией, а также надеждами на увеличение китайского спроса, некоторое улучшение глобального аппетита к риску и рост длинных спекулятивных позиций с 1228 до 1434 фьючерсных контрактов на неделе к 23 февраля позволили паре USD/RUB протестировать важную поддержку на 73,7, спустившись к самому дну с начала года.

Увеличение корреляции «деревянного» с котировками фьючерсов на Brent до отметки 0,83, максимальной с октября, заставляет его живо реагировать на события, происходящие на рынке черного золота. По оценкам консалтинговой компании IHS, добыча нефти в США может сократиться с более чем до 8,3 млн б/с уже к лету текущего года. Если прогноз реализуется, то стоимость фьючерсов способна подскочить к $40 за баррель, а пара USD/RUB может опуститься к отметке 70. Будет ли ситуация развиваться в подобном ключе и дальше? Крайне сомнительно, ведь производители тут же начнут наращивать добычу и хеджировать риски снижения цен путем продаж срочных контрактов, что заставит Brent и WTI падать. Вероятно, североморский сорт будет пикировать в пропасть быстрее, учитывая раздутые нетто-лонги спекулянтов.

Динамика нетто-позиций хедж-фондов по Brent (красный цвет) и WTI (желтый цвет)

Источник: Reuters.

Руку помощи «деревянному» на рубеже зимы и весны протянула Поднебесная. Решение PBoC снизить нормативы отчислений в фонд обязательных резервов на 0,5%, до 17%, эквивалентно возврату банкам около 700 млрд юаней ($107 млрд), что потенциально может оказать поддержку как рынку акций, так и спросу на нефть в стране, которая выступает ее крупнейшим потребителем. Улучшение глобального аппетита к риску и постепенное восстановление позиций фондовых индексов обусловлено надеждами на расширение пакетов стимулирующих мер со стороны ведущих центробанков мира. В частности, ЕЦБ уже 10 марта способен сообщить об увеличении ежемесячных закупок активов в рамках QE. Кроме того, Банк Японии прожужжал все уши по поводу эффективности политики отрицательных процентных ставок, а PBoC, вполне вероятно, не станет останавливаться на достигнутом и продолжит цикл монетарной экспансии с целью поддержания роста ВВП на 6,5-7% в 2016-м. В таких условиях доходные активы пользуются повышенной популярностью, так что успехи рубля вполне закономерны. Инвесторов привлекают высокие ставки долгового рынка России, доходящие по десятилетним бондам до 9,5%.

На мой взгляд, одной монетарной политикой сыт не будешь. Когда мировая экономика замедляется, фондовым индексам очень сложно расти. Аппетиты к риску в нынешнем году будут периодически меняться, а ограниченный потенциал отката по Brent позволяет рекомендовать покупки USD/RUB на отбое от уровней поддержки на 72,4 и 69,9. Также интересно будет обратить внимание на ETF на еврооблигации российских эмитентов, бумаги которого котируются на Московской бирже.

По итогам прошлой недели британский FTSE 100 укрепился на 2,3%, что является несколько странным с учетом усиления риска выхода Соединенного Королевства из ЕС и связанного с ним оттока капитала. FTSE 100 выглядит лучше своих аналогов из Германии, Японии, Китая, Австралии и Канады и лишь немного уступает американскому S&P 500. Стабилизация цен на нефть способствует возвращению оптимизма на рынки акций, однако перспектива Britex грозит ухудшением торговых отношений и снижением инвестиционной привлекательности бумаг британских компаний. Стоит ли принимать всерьез призывы сторонников Britex к превращению Лондона в самый крупный финансовый центр в мире, если деньги будут из него бежать?

На мой взгляд, вероятность «развода» Европейского Союза и Британии преувеличена, и FTSE 100 отражает это гораздо лучше, чем, например, GBP/USD. Пике фунта, потерявшего с начала года около 5% своей стоимости в паре с долларом США и записавшегося из-за этого в абсолютные аутсайдеры G10, является «бычьим» фактором для британского фондового индекса. Девальвация предоставляет конкурентные преимущества экспортерам, что в конечном итоге ведет к ускорению роста ВВП и к увеличению корпоративных прибылей. Вряд ли Лондону стоит бояться оттока капитала, ведь у ETF в силу высокой ликвидности стерлинга есть возможности по хеджированию валютных рисков, связанных с покупкой акций. Не будем забывать, что ослабление курса национальной денежной единицы способствует ускорению инфляции, а это приветствуется Банком Англии, который ранее неоднократно высказывал опасения по поводу завышенного курса фунта. Вряд ли сейчас его это беспокоит.

Вместе с тем денежно-кредитная политика BoE остается ультрамягкой, форвардные контракты не ожидают, что ставка РЕПО будет повышена в 2016-2017-м, а доходность десятилетних бондов упала до минимальных отметок более чем за год. Низкая стоимость заимствований является «бычьим» фактором для рынка акций, так как позволяет без труда привлекать капитал для инвестиций с низкими издержками.

Таким образом, благоприятный внешний фон, обусловленный постепенным выходом ликвидности из кэша, девальвация фунта и связанный с ней рост корпоративных прибылей, экспорта и ВВП, ультрамягкая монетарная политика Банка Англии, низкая стоимость привлечения ресурсов и неплохой фундамент, на котором стоит экономика Британии, создают предпосылки для продолжения ралли FTSE 100. Действительно, ВВП королевства стабильно растет на 0,5-0,7% кв/кв, чем мало кто может похвастаться, безработица опустилась до отметки 5,1%, минимальной за десяток лет, а деловая активность постепенно улучшается.

Динамика безработицы в Британии

Источник: Trading Economics.

Фондовый рынок не так напуган угрозой Britex, как фунт, и вкупе с вышеперечисленными факторами это позволяет рассчитывать на восстановление FTSE 100 в направлении 6300. Инвесторам имеет смысл продолжать покупать фьючерсы на биржевой индекс или увеличить долю ETF на рынок акций Британии в портфелях.