Мексика намерена существенно изменить действующее законодательство, связанное с добычей углеводородов, которую решено монополизировать. Пока многие детали инициативы требуют дальнейшего изменения законодательства. На мой взгляд, решение Мексики вполне обоснованно. Основная цель проводимых в стране реформ — привлечение частных инвестиций в нефтегазовый сектор. И, похоже, среди российских компаний уже наметились первые желающие. Так, Роснефть заявила о желании изучить возможность участия в добыче мексиканской нефти.

Добыча газа в Мексике стагнирует с 2006 года, и по итогам 2012 года она находилась на уровне в 58,5 млрд куб. м. Причем, Мексика является импортером газа из США. Если говорить о добыче черного золота, то она непрерывно снижается с 2005 года. Если 8 лет тому назад добыча составляла 3,4 млн барр в сутки, то в 2012 году она уже опустилась до 2,6 млн барр. в сутки (144 млн тонн в год). Из этого объема более 51 млн тонн было экспортировано в США, около 5 млн тонн — в страны АТР, более 9 млн тонн — в Европу. Вместе со снижением добычи в течение последних 10 лет непрерывно сокращались и доказанные запасы мексиканской нефти.

Учитывая все вышесказанное, участие в проектах по добыче на шельфе Мексики будет интересным как для американских, так и для международных нефтегазовых компаний. Тем не менее, учитывая, что для добычи черного золота потребуется опыт разведки и добычи на глубоководном шельфе, число кандидатов может быть ограничено лишь крупнейшими игроками сектора: ExxonMobil, Shell, BP и Chevron. Так как опыт Роснефти ограничен, скорее всего, ей придется рассчитывать лишь на долю в проекте, оператором которого станет один из стратегических партнеров российской компании, например, ExxonMobil или BP. К слову, Роснефть в начале года уже приобрела у ExxonMobil 30%-ную долю участия в двадцати блоках в Мексиканском заливе, а также высказывала заинтересованность в участках на шельфе Бразилии.

Из российских компаний, помимо Роснефти, интерес к проектам в Мексике могут также иметь Лукойл и Газпром нефть. У всех трех компаний есть проекты в Латинской Америке. А последние две уже работают в Ираке по схеме, схожей с предполагаемой схемой компенсации в Мексике, где участники проекта, скорее всего, будут получать денежную компенсацию за каждый добытый баррель нефти после возврата всех инвестиций.

На мой взгляд, расширение портфеля greenfield проектов Роснефти весьма положительно для компании, так как поможет ей получить опыт работы в различных условиях и диверсифицировать рынки сбыта. О конкретном их влиянии на капитализацию компании говорить пока преждевременно.

Целевая цена по акциям Роснефти составляет 288 руб.

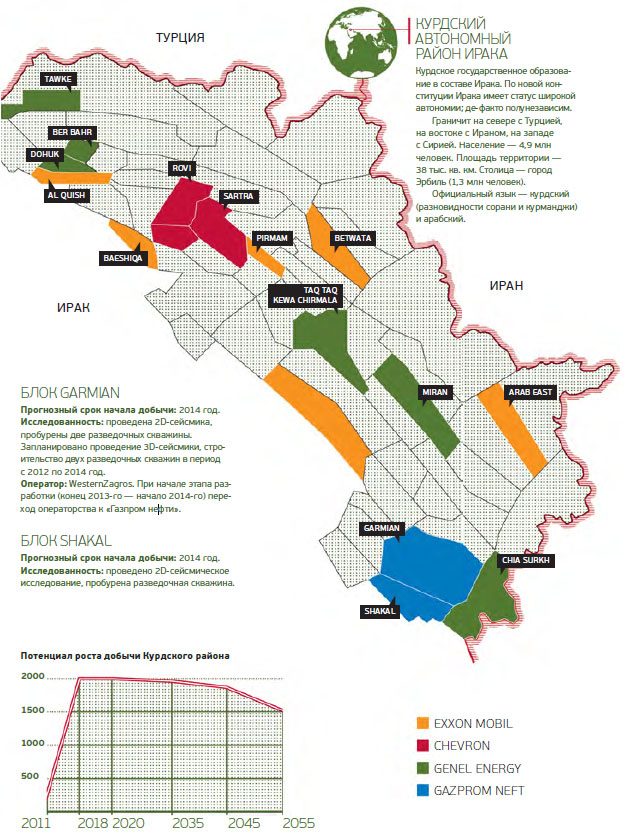

Газпром нефть получила 80% в проекте по разработке блока Halabja в Курдистане. Российская компания в этом регионе уже занимается освоением блоков Garmian и Shakal. Прогнозные суммарные запасы данных участков оцениваются в 1,5 млрд тонн н.э. В блоке Garmian Газпром нефти принадлежит 40%, и такой же долей владеет канадская WesternZagros. В блоке Shakal российская компания имеет 80%. Добычу нефти на участках Garmian и Shakal планируется начать уже в 2014 году.

Примечательно то, что блок Halabja находится в 30 км от двух других участков Газпром нефти в Курдистане. Это позволит компании сократить транспортные и операционные издержки при их совместном освоении.

На данный момент ресурсы блока Halabja оцениваются в 100 млн тонн нефти, но вполне вероятно, что после проведения геологоразведки реальные запасы окажутся намного выше. В планах российской компании начать добычу на месторождении не позднее 2020 года.

Курдские месторождения нефти весьма перспективны. По прогнозам, на территории иракского Курдистана находится около 2% мировых запасов углеводородов, а показатель успешных результатов бурения превышает 70%. При этом сроки выхода на первую нефть здесь ниже среднего семилетнего значения.

Для иностранных компаний созданы привлекательные условия работы в Курдистане. В отличие от Ирака этот регион заключает контракты на разработку месторождений на основе договора о разделе продукции (СРП), согласно которому иностранные компании в соответствии с оговоренными пропорциями получают компенсацию затрат на инвестирование и долю в объемах добываемой нефти. Плюсом работы в Курдистане также является близость с Турцией, крупным рынком сбыта.

Однако с работой в Курдистане для иностранных компаний связан один существенный риск. Правительство Ирака не раз заявляло, что может применить санкции против иностранных компаний, которые налаживают сотрудничество с Курдской автономией. Тем не менее в отношении Газпром нефти никаких взысканий не было, а ее руководство не раз заявляло, что не видит никаких препятствий в осуществлении проектов как в Курдистане, так и в Ираке. Добычу нефти на месторождении Бадра в Ираке российская компания планирует начать уже в августе-сентябре 2013 года.

Разработка трех блоков в Курдистане и месторождения Бадра в Ираке позволит Газпром нефти нарастить объемы добываемой нефти. В соответствии со стратегией компании ежегодный объем добычи к 2020 году должен вырасти с текущих 50,78 млн тонн до 100 млн тонн. Причем подразумевается, что на зарубежных проектах Газпром нефть будет добывать порядка 10 млн тонн в год.

За рубежом Газпром нефть участвует не только в проектах в Курдистане и Ираке, но и в разработке блока Хунин-6 в Венесуэле, а также планирует осваивать месторождения в Ливии и на Балканах. Разработка дополнительного участка в Курдистане поможет Газпром нефти в достижении стратегических целей по добыче. Однако в настоящее время возможные риски, связанные с ведением работ в Курдистане, нивелируют позитивный эффект от этих перспектив. Таким образом, новость о получении дополнительного участка в Курдской автономии в настоящее время не отразится на акциях Газпром нефти.

Власти Казахстана рассматривают введение временного запрета на импорт российских нефтепродуктов за счет расширения толлинговых операций с Китаем. Казахстан намерен сократить или полностью остановить закупки нефтепродуктов в РФ на полгода.

В 2012 году Казахстан закупил у Китая всего 26 тыс. тонн бензина, в то время как объем импорта нефтепродуктов из РФ составил 1,3 млн тонн. По соглашению между двумя странами российские компании экспортируют нефтепродукты в Казахстан без уплаты экспортной пошлины, а взамен Казахстан поставляет нефть, объем которой за 2012 год должен был составить 1,2-1,5 млн тонн. Причем цена данного сырья по сделкам в рамках Таможенного союза будет ниже, чем экспортная цена в дальнее зарубежье. Потому власти Казахстана заявили, что считают толлинговые операции с Китаем выгоднее закупки нефтепродуктов у российских компаний в обмен на нефть.

Таким образом, чтобы увеличить доходы бюджета, Казахстан намерен поставлять нефть в Китай для переработки. Уже 2013 году планируется получить из Китая около 0,5-0,6 млн тонн нефтепродуктов, что может сократить закупки российских нефтепродуктов на 40%.

Среди российских компаний основным поставщиком нефтепродуктов в Казахстан является Газпром нефть, которая направляет сюда около 50% всего российского импорта топлива. В 2012 году компания продала в Казахстан 0,55 млн тонн нефтепродуктов. Также Газпром нефть имеет на территории Казахстана сеть из 40 АЗС и, согласно долгосрочной стратегии, планирует к 2020 году занять около 6% розничного рынка бывшей союзной республики.

Тем не менее полагаю, что в результате запрета Казахстаном импорта российских нефтепродуктов в большей степени пострадают независимые трейдеры, нежели Газпром нефть. Благодаря собственной сети АЗС в стране, компания сможет обеспечивать себе гарантированный объем экспорта в Казахстан. Потому маловероятно, что запрет импорта со стороны Казахстана может привести к существенному падению выручки от реализации нефтепродуктов Газпром нефти.

По итогам девяти месяцев 2012 года объем реализации нефтепродуктов в страны СНГ вырос на 18,5% по отношению к аналогичному периоду прошлого года, до 1,86 млн тонн. Выручка от реализации увеличилась на 32,3%, до 45,66 млрд руб.

Собственное производство бензина Казахстаном в 2012 году к прошлогоднему уровню выросло на 3,6%, до 2,87 млн тонн. Производство дизельного топлива составило 4,72 млн тонн, что на 1,2% выше результата 2011 года. Однако, несмотря на это, в Казахстане наблюдается дефицит топлива, связанный с модернизацией двух крупнейших казахстанских НПЗ — Павлодарского и Чимкентского. Модернизацию заводов планируется завершить лишь к 2016 году. Таким образом, я не думаю, что Казахстану удастся значительно сократить импорт нефтепродуктов из РФ. Соответственно, хотя Газпром нефть и является одним из основных российских экспортеров нефтепродуктов в Казахстан, новость не отразится на акциях компании.

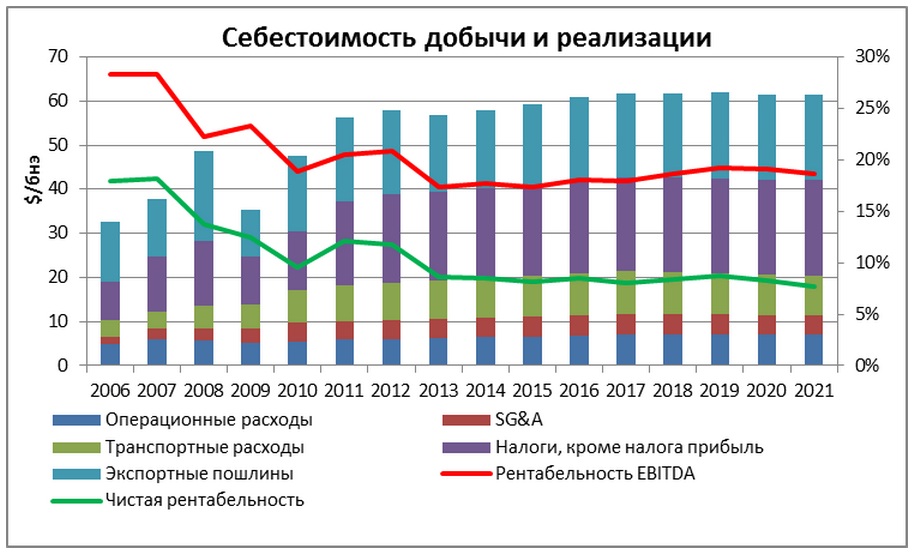

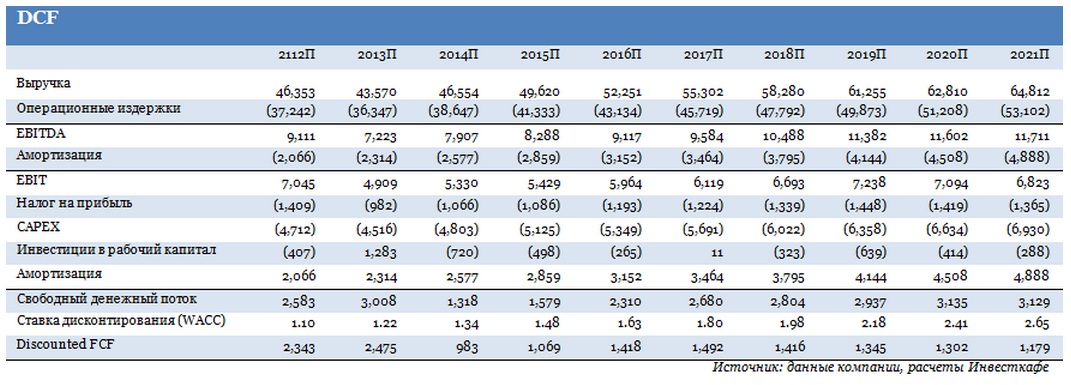

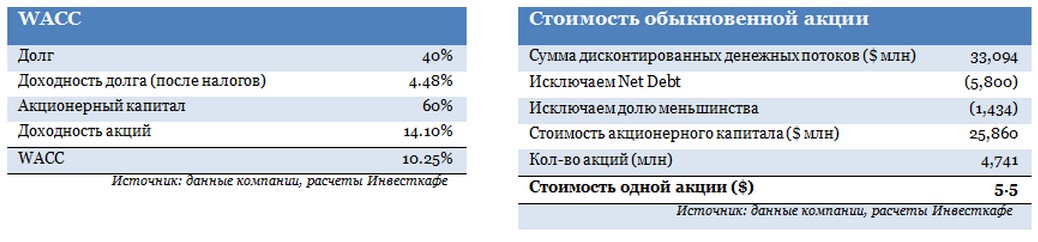

Я пересмотрел целевую цену по акциям Газпром нефти: таргет стал выше на 12% и достиг 169 руб. Рекомендация «держать» не изменилась. Ввиду масштабных планов компании по существенному увеличению добычи углеводородов при нынешнем налоговом режиме, а также с учетом исторически слабой операционной эффективности рентабельность Газпром нефти в перспективе двух лет существенно сократится.

Низкой рентабельность будет оставаться до тех пор, пока компании не будут предоставлены налоговые льготы. Своевременная реализация важнейших проектов и достижение целевых уровней добычи на вводимых в эксплуатацию месторождениях во многом зависит не только от налоговой нагрузки, но и от создания необходимой инфраструктуры.

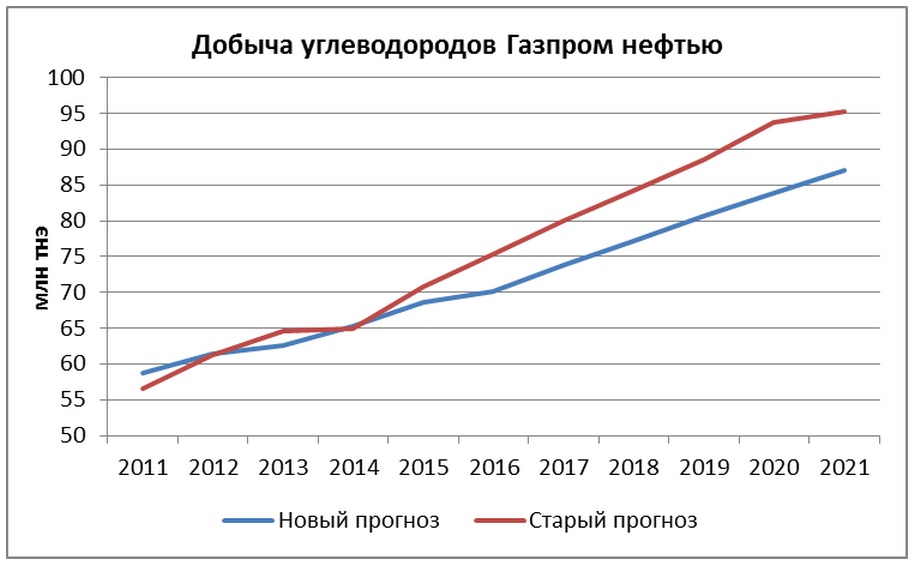

В последней объявленной стратегии Газпром нефть заявила о весьма агрессивных планах по увеличению добычи до 100 млн тонн нефтяного эквивалента (т.н.э.) до 2020 года, причем порядка 25% из них должно было приходиться на газ. Ряд обстоятельств заставил меня пересмотреть в сторону понижения прогнозы по добыче компанией нефти и газа. Если раньше предполагалось, что добыча в 2020 году достигнет 94 млн т.н.э., то теперь ожидается 84 млн т.н.э.

Мессояха

Ранее начало добычи на Мессояхских месторождениях ожидалось в 2015 году, теперь же модель подразумевает перенос этих сроков на два года. Это соответствует недавно опубликованному проекту по разработке восточных и западных Мессояхских месторождений. Прогнозируемый уровень добычи, приходящийся на долю Газпром нефти к 2021 году, составляет более 7 млн тонн нефти и 3,6 млрд куб. м газа. Реализация проекта зависит от завершения строительства Транснефтью трубопровода Заполярье—Пурпе—Самотлор. Помимо этого, самой компании необходимо будет построить 80-километровый нефтепровод до этого трубопровода и 200-километровый газопровод до компрессорной станции «Ямбургская». Строительство нефтепровода должно завершиться в 2016 году. В проекте по разработке Мессояхи об освоении запасов газа сказано не было. Однако спрос на данное сырье со стороны Газпрома в условиях снижения потребления в Европе и доли рынка в России вовсе не гарантирован. Помимо всего прочего, налоговых льгот на Мессояху компании получить пока не удалось.

Новопорт

В предыдущей версии DCF-модели по Газпром нефти, также было заложено более раннее начало другого greenfield-проекта — освоение Новопортовского нефтегазоконденсатного месторождения. Теперь, я рассчитываю, что его разработка начнется в 2014 году. Прогноз добычи к концу прогнозного периода составляет более 7 млн тонн нефти и 5,5 млрд куб. м газа. Новопортовское месторождение является самым северным из разрабатываемых нефтегазоконденсатных месторождений Ямала. Из-за географического положения участка может возникнуть ряд трудностей. В частности, они связаны обеспечением круглогодичной эксплуатации месторождения, которая потребует от компании высокого уровня операционных и транспортных издержек. Для круглогодичного вывоза нефти с месторождения планируется использовать атомный ледокол. При этом льгот на Новопортовское месторождение пока тоже нет.

Что касается зарубежных проектов Газпром нефти, то крупнейшими являются два из них. Месторождение Бадра в Ираке будет обеспечивать компании до 2,5 млн тонн нефти в год к 2017 году. Однако Газпром нефть, в составе международного консорциума владеющая 30% в проекте, будет получать лишь фиксированную премию в размере $5,5 за баррель. Данный уровень находится в пределах нормы для иракских сервисных контрактов, но не позволяет компаниям получить выгоду от растущих цен на нефть. Второй крупный международный проект — это Хунин-6, в котором доля Газпром нефти составляет 8%, или около 1,8 млн тонн добычи нефти к 2017 году. Стоит отметить сохраняющуюся высокую неопределенность по поводу основных характеристик проекта: запасы, коэффициент нефтеотдачи, инвестиции, расходы. Предварительные оценки этих параметров, разумеется, есть, однако видимо ввиду их высокой неопределенности, консорциум российских компаний перешел к этапу ранней добычи нефти на месторождении до принятия окончательного инвестиционного решения, а ТНК-BP и Сургутнефтегаз заявили о желании выйти из проекта.

Выводы

Таким образом, твердое стремление осуществить намеченные масштабные планы по увеличению добычи вынуждает Газпром нефть разрабатывать тяжелые и низкорентабельные месторождения. На описанные выше проекты к 2021 году будет приходиться до трети всей добычи нефти компании. Также не стоит забывать, что НДПИ на газ у компании, являющейся «дочкой» Газпрома, будет существенно выше, чем у независимых производителей, что должно сказаться на рентабельности проектов по добыче данного сырья.

Текущая ситуация с налогообложением ряда ключевых проектов Газпром нефти и планы относительно их разработки, несмотря на постепенное восстановление заложенных в модель цен на нефть и газ после 2013-2014 годов, заставляют меня прийти к заключению, что рентабельность Газпром нефти будет падать и закрепится на низком уровне вплоть до 2021 года.

Высокие операционные и транспортные затраты, а также серьезная налоговая нагрузка для российских проектов и фиксированное вознаграждение по сервисным контрактам за рубежом негативно сказываются на оценке компании. Жесткая зависимость реализации проектов от строительства столь необходимой инфраструктуры вносит в оценку Газпром нефти неопределенность.

Наверное, главным триггером для роста акций компании может послужить предоставление ей правительством льгот для ряда готовящихся к разработке месторождений. Однако стоит учесть, что начало промышленной эксплуатации наиболее важных из них приходится на 2015-2017 годы. Это означает, что льгот, равно как и роста акций, возможно, придется ждать несколько лет.

Компания Газпром нефть опубликовала финансовые результаты деятельности за 1-е полугодие и 2-й квартал 2012 года по МСФО.

Показатель чистой прибыли компании по итогам 1-го полугодия 2012 года вырос незначительно — на 0,4% — по сравнению с 1-м полугодием 2011 года и достиг 78,73 млрд руб. Во 2-м квартале 2012 года чистая прибыль компании составила 30,35 млрд руб., что оказалось на 37,3% меньше, чем в 1-м квартале 2012 года. Это обусловлено ослаблением курса рубля. Убыток от курсовых разниц компании этом периоде был на уровне 4,8 млрд руб. За 1-е полугодие 2012 года он составил 2,3 млрд руб. Для сравнения: в 1-м полугодии 2011 года компания получила прибыль от укрепления рубля в 7,86 млрд руб.

Выручка компании в 1-м полугодии выросла на 18,8%, составив 579,18 млрд руб. Во 2-м квартале 2012 года она увеличилась на 8,4% — до 301,2 млрд руб. — по сравнению с выручкой в 1-м квартале. Ее росту способствовали увеличение объемов добычи и переработки.

Объем добычи нефти компанией в 1-м полугодии 2012 года увеличился на 2,1% по сравнению с 1-м полугодием прошлого года, составив 184,80 млн баррелей, несмотря на то что по итогам 2-го квартала 2012 года компания снизила добычу нефти на 0,2% по сравнению с 1-м кварталом 2012 года. Газпром нефть увеличила добычу газа в 1-м полугодии на 26,9% по сравнению с аналогичным периодом прошлого года — до 5,47 млрд куб м. Это произошло вследствие увеличения утилизации ПНГ, приобретения активов в Оренбургской области и начала промышленной добычи на Самбургском месторождении, принадлежащем СеверЭнергии.

Также компания увеличила производство нефтепродуктов в 1-м полугодии 2012 года на 8% — до 20,19 млн тонн.

EBITDA компании в 1-м полугодии 2012 года увеличился на 6,6% по сравнению с прошлым годом, составив 149,30 млрд руб. Во 2-м квартале по сравнению с 1-м кварталом 2012 года значение EBITDA уменьшилось на 11,6% — до 70,04 млрд руб. Снижение показателя во 2-м квартале было вызвано падением средней цены на нефть во 2-м квартале и, как следствие, влиянием так называемого эффекта «ножниц Кудрина» — уменьшением цен на нефть при росте экспортной пошлины. Во 2-м квартале при снижении цен на нефть со $858 до $777 за тонну Urals экспортная пошлина выросла с $401 до $443 за тонну.

Капитальные затраты Газпром нефти в 1-м полугодии выросли по сравнению с аналогичным периодом 2011 года на 15,1% — до 62,28 млрд руб., это связано с реализацией программы модернизации НПЗ в России и Сербии.

В целом вышедшую отчетность Газпром нефти можно оценить как нейтральную для акций компании. Снижение чистой прибыли во 2-м квартале было ожидаемо. Сейчас у многих компаний сектора слабая отчетность из-за падения курса рубля, снижения цен на нефть и роста экспортных пошлин.

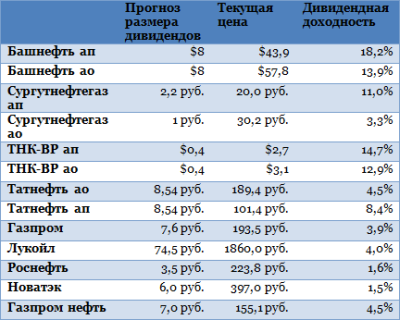

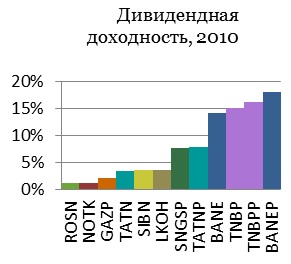

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.

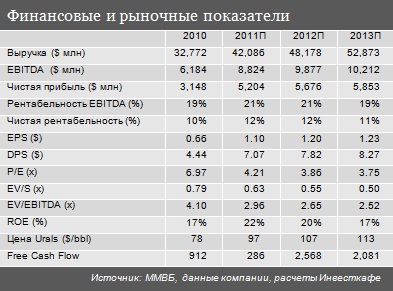

Этим материалом начинается покрытие Газпром нефти — основы нефтяного бизнеса группы Газпром. Текущие котировки компании говорят о незначительной переоценке ее акций рынком. Рекомендация Инвесткафе по обыкновенным бумагам Газпром нефти — «держать». Целевой уровень на конец 2012 года — $4,88, потенциал снижения — 4,5%.

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

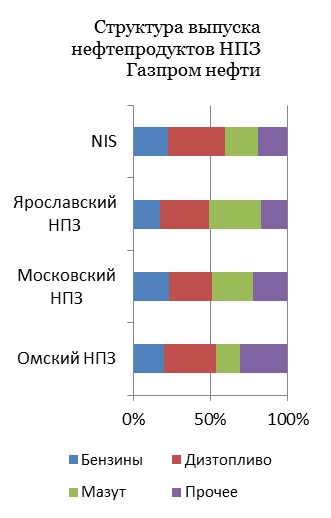

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь: