Падение EUR/USD в ответ на трагические события в Париже привело к возобновлению дискуссий относительно статуса евро. Обвал фондовых индексов сопровождался укреплением надежных активов, в то время как региональная валюта продолжала сдавать позиции. В чем дело? Неужели она так же быстро лишилась своих функций, как и приобрела их? Nomura полагает, что да. Отток капитала из еврозоны и разные направления денежно-кредитной политики ЕЦБ и ФРС перекрывают фактор склонности инвесторов к риску, а недавняя реакция евро на усиление геополитической напряженности свидетельствует о том, что эта валюта осталась без важного козыря. Это дает основания предполагать, что обвал EUR/USD в ближайшие месяцы ускорится, и уже в 1-м квартале 2016 пара достигнет паритета.

Динамика S&P и EUR/USD

Источник: Bloomberg, Nomura.

Позволю себе не согласиться с мнением авторитетной компании. Не так давно евро не знал, как себя вести в ответ на события, происходящие в Греции. Его укрепление инвесторы пытались объяснить функцией надежного актива, падение — рисками распада еврозоны. Не думаю, что взрывы в Париже станут драйвером продолжения коррекционного движения на фондовых площадках мира. В конечном итоге террор в лондонском метро в 2005 году лишь ненадолго изменил существующую тогда конъюнктуру. И что же — евро, если он вдруг начнет расти, когда обстановка устаканится, станут считать рискованным активом? Нет конечно.

В настоящее время в качестве главного катализатора нисходящего тренда по EUR/USD выступают разные векторы денежно-кредитной политики ЕЦБ и ФРС. При этом вялая динамика ВВП еврозоны в 3-м квартале, нулевые процентные ставки на долговом рынке Старого Света, отток капитала и ухудшение инвестиционного климата в связи с парижской трагедией лишь усгубляют шаткое положение «быков» по региональной валюте.

Динамика оттока капитала из еврозоны

Источник: Nomura, Bloomberg.

Инвесторы в панике избавляются от евро, глядя на расширяющийся спред доходности казначейских бондов США и облигаций Германии, который по пятилеткам достиг максимальной отметки с середины 1999.

Динамика доходности американских и немецких облигаций

Источник: Societe Generale.

Повышение ставок на долговом рынке США является отражением растущих инфляционных ожиданий. Близость Штатов к состоянию полной занятости может спровоцировать резкий взлет инфляции и вынудить ФРС к агрессивному повышению ставки по федеральным фондам. Главными пострадавшими в этой связи станут товарные валюты и денежные единицы EM, в то время как евро и иена, напротив, будут оказывать сопротивление. По какому именно сценарию начнут развиваться события, может подсказать релиз данных по американской инфляции за октябрь. Неожиданный скачок CPI станет поводом для продаж AUD/USD, NZD/USD и USD/CAD. Напротив, плавная динамика потребительских цен будет способствовать приближению таргета на 1,05 по EUR/USD. Сидим в шортах и не забываем наращивать долю ETF на рынок акций Германии в инвестиционном портфеле, пользуясь текущей коррекцией DAX.

Военная операция Саудовской Аравии и ее союзников в Йемене взвинтила цены на нефть. Главной причиной скачка стали не столько бомбардировки, сколько опасения в связи с риском перекрытия Баб-эль-Мандебского пролива, через который перекачивается ежесуточно около 3,8 млн баррелей нефти. В этой ситуации рубль сумел не только приблизиться вплотную к нижней границе обозначенного в предыдущем материале торгового диапазона против доллара США, но и вырвался в лидеры роста среди всех валют, отслеживаемых Bloomberg. Не последнюю роль в этом процессе сыграла слабость доллара.

Источник: Credit Suisse, Bloomberg.

С начала года российская валюта закрепилась среди лидеров благодаря угасанию геополитической напряженности вокруг Украины и стабилизации цен на нефть. Первый фактор на фоне роста аппетита к риску и налогового периода в РФ удерживал «деревянный» на плаву даже в период возвращения Brent и WTI к нисходящему тренду. «Голубиная» риторика Джанет Йеллен и позволило рублю выйти на первое места из-за взлета мировых фондовых индексов, воодушевленных идеей удержания ФРС ставки по федеральным фондам дольше, чем изначально предполагалось, коррекции черного золота и доллара США. Не последнюю роль сыграл фактор снижения рисков оттока капитала в условиях роста стоимости заимствования в Штатах. Доходность американских бондов расти не спешила, что создавало благоприятный климат для carry трейдеров.

Но, чтобы разрушить карточный домик, достаточно вытянуть лишь одну карту. Рост деловой активности в производственном секторе и в сфере услуг США, снижение числа заявок на пособие по безработице до 282 тыс. при прогнозах в 290 тыс. и «ястребиная» риторика полпредов FOMC вернули все на круги своя. Доллар возвращается к восходящему тренду, S&P500 падает четвертый день подряд, а опасения по поводу влияния событий в Йемене на рынок нефти оказались очень недолгими. Эта крошечная страна добывает лишь 145 тыс. баррелей нефти в сутки, объем местного экспорта тоже незначителен, а танкеры могут транспортировать сырье и в обход зоны конфликта. Вместе с тем риск снятия санкций с Ирана, что приведет к дальнейшему перенасыщению рынка нейти, по мнению Goldman Sachs и WTI , проявится только во 2-м полугодии.

Пике цен на черное золото и падение интереса к доходным активам лишают рубль важной поддержки. Ситуация усугубляется окончанием налогового периода и возрастающими надеждами на новое понижение ЦБ РФ ключевой ставки на заседании 30 апреля. Не стоит исключать и потенциальную эскалацию конфликта на юго-востоке Украины, которая лишит рубль всех преференций. В таких условиях инвесторам, сформировавшим лонги по USD/RUB из области 55-56, советую их удерживать и наращивать на спадах. В качестве первоначального таргета выставляем отметку 62 руб. за доллар США.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, действительно, окончание налогового периода и ослабление цен на нефть - факторы, оказывающие давление на динамику российской валюты. В ближайшие несколько дней, вероятно, пара доллар\рубль вновь будет тестировать уровни в 60-62 рубля за доллар.

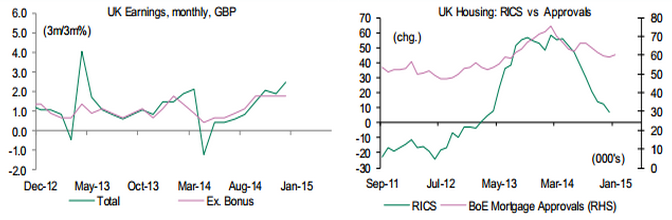

Несмотря на сильную макроэкономическую статистику Великобритании, а также разочаровывающие показатели деловой активности в американском производственном секторе от ISM и индекса личных потребительских расходов, пара GBP/USD не спешит продолжить начатый в феврале северный поход. В чем дело? Почему замедление PCE с 0,8% до 0,2% г/г особенно не волнует вдохновленное возможностью повышения Федрезервом ставки по федеральным фондам инвестсообщество? Негативная динамика индикатора препятствует монетарной рестрикции в середине года, почему в таком случае доллар растет? Должен ли он это делать в условиях замедления PMI до тринадцатимесячного дна? Полагаю, что инвесторы закладывают в котировки потенциальный позитив от non farm payrolls (прогноз: +240 тыс.) и уровня американской безработицы (5,6%).

На мой взгляд, в основе февральского ралли GBP/USD лежит один-единственный фактор, и это рост средней оплаты труда. Показатель рассматривается в качестве опережающего индикатора для инфляции, что в условиях снижения уровня безработицы в Британии позволяет рассчитывать на повышение ставки РЕПО. Понижение потребительских цен рассматривается как временный фактор, связанный с дешевой нефтью.

На самом деле не все так просто, как может показаться на первый взгляд. Индекс цен на жилье от Nationwide в феврале впервые за последние пять месяцев ушел в минус (-0,1%), хотя эксперты были полны умеренного оптимизма (+0,3% м/м). Производительность труда в Соединенном Королевстве растет медленнее, чем в Штатах, из-за большей вовлеченности в структуру экономически активной части населения пенсионеров и прочих социально слабых категорий. В результате в будущем оплата труда станет расти медленнее, чем сейчас, что лишит фунт важного преимущества.

Источник: RICS, BoE.

Основной проблемой фунта являются приближающиеся парламентские выборы, которые наверняка ускорят процесс оттока капитала из Британии. Притормозить этот процесс могут только опросы общественного мнения, в которых будет отражено доверие электората к действующей власти либо улучшение макроэкономической статистики. Увы, симпатиями избирателей нынешние власти похвастать не могут, а рост февральской деловой активности в производственной сфере до 54,1 и в секторе строительства — до 60,1 особого впечатления на инвесторов не произвел. Итоговые цифры оказались лучше, чем ожидалось. Месяц назад это послужило катализатором для роста котировок GBP/USD, однако сейчас ситуация изменилась. Вероятно, рынок уверен в силе доллара США и в том, что ФРС начнет повышать процентные ставки в середине года, а уже в марте перестанет призывать к терпению. На мой взгляд, политический фактор, риск оттока капитала и завышенные ожидания по поводу скорого восстановления инфляции сыграют с «кабелем» злую шутку. Предлагаю продавать пару с таргетом 1,52.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, если рассматривать позиции британской валюты не против американского доллара, а по более широкому спектру валют, фунт смотрится относительно неплохо. Так, пара евро/фунт, пробив район отметки 0.74, вполне может продолжить снижение по направлении к 0.70. Общая слабость евро на валютном рынке сохраняется.

Если бы меня попросили указать главные причины укрепления австралийского доллара, происходящего вопреки замедлению роста китайского ВВП и слабости товарного рынка, я бы обратил внимание на грамотно проведенную во второй половине 2013 года девальвацию национальной валюты и активизацию деятельности сторонников carry trade.

Канберра в настоящее время пожинает плоды ослабления «оззи», руку к которому при помощи вербальных интервенций приложил Резервный банк. Возможно, кого-то удивила смена его риторики относительно собственной денежной единицы (сейчас AUD/USD находится вблизи 94-й фигуры, а RBA не особенно беспокоится по этому поводу, в то время как блуждания вблизи 89-й вызывали у центробанка приступы гнева), но только не меня. Ситуация во внешней торговле Австралии стремительно улучшается, и это обстоятельство склоняет регулятора к тому, чтобы сохранять нейтральную позицию.

Источник: Trading Economics.

Результаты девальвации сказываются с временным лагом, и на сегодняшний день эффект от ее проведения очевиден. Резервный банк всегда руководствовался таким показателем, как условия торговли, представляющие собой соотношение экспортных и импортных цен.

Источник: Trading Economics, Reuters.

Ухудшение условий торговли в 2011-2012 годах стало главным основанием для ослабления австралийского доллара, так как RBA нужна была четкая тенденция, перед тем как он решил приступить к серьезным действиям. На мой взгляд, если экспортные цены будут расти быстрее импортных в 1-2-м кварталах текущего года, то центробанк сохранит молчание, что позитивно скажется на курсе «оззи». В этом смысле показателен пример 2009-2010 годов, когда укрепление национальной валюты нисколько не волновало регулятора.

Австралия не Япония, зависящая от импортного сырья. Именно поэтому девальвация дает нужный эффект для экономики. Именно поэтому «австралиец» не особенно остро реагирует на проблемы Поднебесной. Слабая валюта позволяет экспортерам компенсировать падение цен на товарном рынке, а расхождение путей AUD/USD и USD/CNY во второй половине 2013 года только увеличивает конкурентоспособность австралийских товаров и услуг.

Источник: Reuters.

Еще одним важным фактором, оказывающим поддержку «оззи», стала активизация деятельности сторонников carry trade. Банк международных расчетов выделяет четыре драйвера роста объема операций на Forex: интерес к иностранным активам, денежно-кредитная политика Банка Японии, высокочастотная торговля и увеличение количества хедж-фондов, оперирующих на рынке. Первые два фактора напрямую связаны с игрой на разнице. Дешевая ликвидность от BoJ поступает на валютный рынок и в условиях глобального роста мировой экономики усиливает интерес к рискованным активам. В этом отношении австралийский и новозеландский доллары, являющиеся лакомым кусочком из-за привлекательной доходности местных бондов, не зря получили статус лучших валют из G10.

С точки зрения дифференциала доходности двухлетних долговых обязательств Зеленого континента и США, пара AUD/USD остается недооцененной.

Источник: Bloomberg.

В настоящее время в центре внимания инвесторов находится релиз данных по австралийскому CPI за 1-й квартал, намеченный на 23 апреля. На мой взгляд, эффект от динамики потребительских цен будет иметь краткосрочное влияние на рынок, а для прогнозирования среднесрочных тенденций «оззи» следует большее внимание уделять состоянию внешней торговли и конъюнктуре долгового рынка Австралии и США.

По моему мнению, в ближайшие месяц-два диапазон колебаний пары AUD/USD составит 0,9-0,96. Эффект от девальвации постепенно будет сходить на нет, что вернет агрессивную риторику Резервного банка в отношении собственной денежной единицы. В связи с этим актуальны продажи на росте к области 0,95-0,96.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, высока вероятность того, что фактор риска азиастко-тихоокеанского региона не исчерпал себя. Общий фон от макроэкономической статистике из Китая остается негативным. По всей видимости, макроэкономические показатели Японии во втором квартале будут разочаровывающими (в связи с повышением налога с продаж). Многое для австралийца будет зависеть от данных по инфляции на этой неделе. При нейтральном новостном фоне среднесрочным трейдерам более рационально работать преимущественно от продаж.

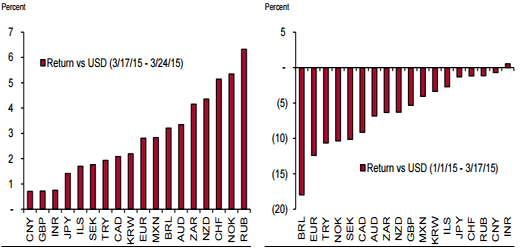

В последнее время мы стали свидетелями резкого ослабления валют большинства развивающихся стран. Судя по всему, «деревянный» еще легко отделался. Так, за последний год российский рубль ослаб почти на 20%, бразильский реал потерял около 23%, индийская рупия снизилась на 20%, а турецкая лира обвалилась почти на 30%.

Динамика курса рубля, реала, турецкой лиры и индийской рупии к доллару США

Среди фундаментальных причин ослабления валют стоит отметить замедление темпов роста соответсвующих экономик и традиционно относительно высокий уровень инфляции. Сильное влияние оказывает и замедление роста объема экспорта (в том числе и в развитые страны), что оказывает давление на сальдо торгового и платежного балансов. В этом контексте России еще повезло с ее профицитом внешней торговли в отличие от, например, той же Турции. Тем не менее, одними только фундаментальными факторами объяснить столь значительное ослабление валют нельзя.

Вне всякого сомнения, более значимым фактором в виду бегства «в качество» сейчас является отток капитала с развивающихся рынков, к которым относится и Россия. Этот процесс многократно усилился после начала сокращения объемов покупки ФРС США ипотечных и государственных облигаций в декабре 2013 года. Тогда объем программы был сокращен на $10 млрд, до $75 млрд. Дополнительный удар американским регулятором был нанесен 29 января 2014 года, когда программу опять урезали на очередные $10 млрд.

Центробанки ряда развивающихся стран на фоне обеспокоенности резким ослаблением национальных валют, будучи не в силах сдержать спекулянтов, в последние дни предприняли повышение ключевых процентных ставок. Так, ЦБ Индии повысил ставку с 7,75% до 8%, регулятор ЮАР — на 0,5 п.п., до 5,5%. Жестче всех действовал турецкий регулятор, который повысил ключевую ставку с 4,5% до 10%.

Обычно для соответствующих целей используются валютные интервенции. Поэтому сложно прогнозировать, к чему в средне- и долгосрочной перспективе приведет использование для борьбы со спекулятивным ослаблением валюты такой тяжелой артиллерии как монетарная политика. Потенциально это может сократить деловую активность и ввергнуть соответствующую экономику в стагнацию, а в худшем случае — привести к дефляции. Впрочем, действия регуляторов достигли своей цели и немного охладили пыл спекулянтов. Например, в Турции местная валюта в результате мер Центробанка укрепилась почти на 5%, что хорошо видно на приведенном выше графике.

В связи с этим возникает вопрос, будет ли российский ЦБ использовать опробированные другими развивающимися странами методы в борьбе со спекулятивным ослаблением валют посредством кредитно-денежной политики? На мой взгляд, вряд ли.

Да, ЦБ явно заинтересован в некотором ужесточении монетарной политики. Дело в том, что по итогам 2013 года уровень инфляции значительно превысил таргетируемый диапазон в 5-6% и достиг 6,5%. На 2014 год цель по уровню инфляции находится на уровне 5%, который будет недостижим без дальнейшего сдерживания правительством тарифов естественных монополий либо ужесточения регулятором кредитно-денежной политики. Помимо сокращения инфляции, конечно же, стоит отметить такой приятный бонус от стратегии, как экономию ЗВР. Согласно нормативов МВФ, ЗВР в нормальных условиях должны покрывать 6-месячный импорт. В случае с РФ это немногим менее $190 млрд. Сейчас ЗВР составляют $509 млрд. Если учесть, что в кризис 2008-2009 годов было потрачено примерно $200 млрд, то станет ясно, почему у ЦБ есть повод опасаться за сохранность резервов.

Впрочем, есть и другое мнение. Напомню, что даже с учетом текущей умеренно жесткой монетарной политики с ключевой ставкой в 5,5%, по подсчетам самого же регулятора, российская экономика в 2013 году не досчиталась примерно 0,5 п.п. от темпов роста ВВП, который составил лишь 1,4%. Между тем, на 2014 год в бюджет уже заложены излишне оптимистичные темпы роста ВВП на 3%. Реально же вряд ли можно говорить о росте более чем на 1,9-2%. Учитывая этот факт, я не думаю, что ЦБ, сдерживаемый политическими причинами, решится еще больше затормозить экономику.

Прогнозы на 2014-2016 годы (вариант IIa и IIб ― базовые прогнозы ЦБ и правительства при формировании федерального бюджета соответственно)

Источник: данные Банка России.

В целом, несмотря на все преимущества ужесточения монетарной политики, я оцениваю вероятность такого сценария не более чем в 25%. Скорее всего, ЦБ и дальше продолжит плавно отпускать курс, попутно сокращая интервенции и держа ставки на текущем уровне. Да, это приведет к росту инфляции, но избавит допустившее ошибку при формировании бюджета правительство от необходимости секвестрировать главный финансовый документ страны.

Если же говорить о валютных прогнозах, то с учетом в несколько раз возросшего спекулятивного давления на курс российской валюты я сохраняю свой среднесрочный прогноз по курсу доллара на уровне в 33,9 руб.

Британский фунт продолжает укрепляться на фоне улучшающихся статистических данных и продолжающегося стремительного роста цен на недвижимость. Власти Великобритании уже не раз высказывали беспокойство по поводу резкого удорожания жилья, что провоцирует риск возникновения «пузыря» в секторе. Банк Англии может в ближайшее время начать реализовать ряд мер, которые предотвратят этот опасный процесс.

Большинство экспертов предполагает, что регулятор может ужесточить требования к выдаче ипотечного кредита и повысить уровень достаточности капитала. На данный момент показатель составляет 15%, но в скором времени может быть увеличен на 20%. Такая мера вынудит ряд банков значительно нарастить объем обеспечения под данные кредиты, что серьезно ослабит их возможности на других рынках.

Банк Англии также может повысить процентные ставки по ипотеке, но эксперты считают такой сценарий маловероятным.

Тот факт, что британский регулятор может прибегнуть к целому ряду монетарных мер, чтобы остановить рост цен на рынке недвижимости провоцирует дополнительное укрепление фунта стерлингов против евро.

Основной макроэкономический индикатор, к которому привязана ключевая ставка, продолжает стремительно снижаться, превосходя все самые позитивные прогнозы. В конце прошлого года уровень безработицы в Великобритании упал до минимального значения четыре с половиной года. Число британцев, получающих пособие по безработице, сократилось на 24 тысячи. При этом в сентябре-ноябре уровень безработицы, рассчитанный в соответствии с методикой Международной организации труда, опустился до минимального уровня с марта 2009 года и составил 7,1%. В результате глава Банка Англии Марк Карни в своем выступлении отдельно отметил, что срочной необходимости в повышении процентной ставки нет. Ранее Карни заявлял, что над вопросом пересмотра ставки регулятор начнет задумываться только когда уровень безработицы опустится до 7%.

Укреплению фунта стерлингов также способствует рост товарооборота с Китаем, который по итогам 2013 года достиг рекордного значения в $70 млрд. Причем экспорт в Китай рос значительно быстрее, чем экспорт в европейские страны. Британские товары продвигаются на китайском рынке, и власти Соединенного Королевства этот процесс стимулируют, чтобы получить более широкий доступ на внутренний рынок второй по величине экономики мира.

На этом фоне следует сохранять короткие позиции по фьючерсу на валютную пару евро/фунт, поскольку после закрепления под уровнем 0,83 падение продолжится.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, несмотря на впечатляющую макроэкономическую статистику из Британии, среднесрочные длинные позиции по паре фунт\доллар могут доставить массу проблем. Учитывая вероятность начала укрепления позиций доллара в течение пары месяцев, отыгрывать идею укрепления фунта может быть гораздо рациональнее не традиционным способом (покупку GBPUSD), а через покупку различных кросс-курсов. Если сравнить британскую статистику например с европейской, преимущества фунта налицо. Таким образом, идея поучаствовать в возможном снижении EURGBP, выкупая все коррекционные движения, видится достаточно обоснованной.

Единая европейская валюта по-прежнему выглядит неважно, ожидая подвоха со стороны индексов деловой активности и от агентства Moody’s, вполне способного снизить кредитный рейтинг Франции. Не так далеко и до заседания ФРС, на котором, вероятнее всего, будет принято решение о продолжении сворачивания QE. Не оставили без внимания инвесторы и заявление Марио Драги, который предостерег от чрезмерной эйфории по поводу состояния экономики еврозоны и подчеркнул, что ситуация может измениться в любой момент.

В интервью швейцарской газете Neue Züricher Zeitung глава ЕЦБ сообщил немало интересного. Если заявления о том, что центробанк нынче не особенно беспокоят ни дефляция, ни инфляция, а в его арсенале имеется предостаточно инструментов, призванных обеспечить ценовую стабильность, уже порядком всем надоели, то ссылка на японский опыт 1990-х годов стала своеобразной изюминкой. На вопрос корреспондента о том, почему ЕЦБ до сих пор не использует одну из программ количественного смягчения, притом что инфляция далека от таргета, Марио Драги ответил, что опыт Страны восходящего солнца показывает: гораздо сложнее бороться с низкой инфляцией, чем с дефляцией. По моему мнению, это означает, что регулятор предпочтет воздержаться от ослабления монетарной политики.

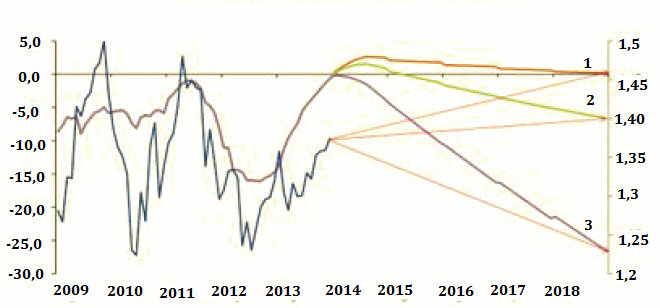

В результате его баланс останется прежним, что на фоне продолжающего увеличиваться баланса ФРС создает предпосылки для повышения котировок EUR/USD. BoA Merrill Lynch опубликовал исследование, в котором оценил влияние изменения балансов ведущих центробанков мира на динамику основной валютной пары. Были предложены три сценария. В соответствии с первым баланс ЕЦБ сокращается до уровня 2007 года, второй предполагает его сохранение на текущих отметках, а третий — рост в два раза. При этом ФРС к 2018 году избавляется от половины своих активов.

Источник: BoA Merrill Lynch.

Если ЕЦБ будет проводить агрессивную смягчающую денежно-кредитную политику, то EUR/USD упадет к отметке 1,23 (сценарий 3), если воздержится от нее — пара рискует вырасти к 1,4 (сценарий 2), и, наконец, если продолжит сокращать свой баланс, вернув деньги от предыдущих LTRO, то евро к 2018 году будет стоить 1 доллар и 46 центов (сценарий 1). Все это при условии, что ФРС избавляется от активов ускоренными темпами, а в текущих условиях это представляется делом непростым.

Таким образом, именно денежно-кредитная политика является ключевым драйвером изменения котировок EUR/USD, остальные факторы следует рассматривать в качестве вспомогательных. Я сомневаюсь, что снижение норматива достаточности капитала заставит банки выводить его за пределы еврозоны. Банковские институты ориентируются на слова Марио Драги о том, что текущий уровень инфляции будет сохраняться еще некоторое время, а затем индикатор начнет расти. Им нужно создать определенную «подушку безопасности» от роста CPI в будущем, и предпочтение будет отдано сохранению капитала внутри региона.

Притоку капитала будет также способствовать рост профицита платежного баланса, обеспеченный повышением реальной доходности сбережений и увеличением аппетита к риску со стороны инвесторов, предпочитающих капиталовложения. Отток капитала с долгового рынка в связи с сужением спредов по облигациям будет нивелировать эти процессы. Нейтральная динамика заставит обращать повышенное внимание на денежно-кредитную политику ЕЦБ.

На мой взгляд, если PMI не разочаруют так же, как совсем недавно это сделал ZEW, а Франция сохранит свой кредитный рейтинг, то евро может начать восстанавливаться уже в ближайшее время, поэтому рекомендую инвесторам покупать EUR/USD либо от текущих уровней, либо на падении в случае негатива с таргетом 1,36-1,37.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, рассматривать длинные позиции по паре евро\доллар имеет смысл лишь на локальных таймфреймах. В среднесрочной перспективе для евро существует ряд рисков, которые могут спровоцировать снижение валютной пары. Существует вероятность увидеть в ближайшее время внедрение европейским регулятором различного рода мер, направленных на смягчение (переведение на отрицательную территорию ставки по депозитам, запуск очередного раунда LTRO). Перспективы роста евро скорее всего ограничены районом отметки 1.38 долл., в то время как перспективы снижения выглядят куда более внушительными.

Что бы ни говорили о причинах низких цифр по занятости вне сельскохозяйственного сектора США в декабре, факт остается фактом: показатель оказался существенно хуже прогнозов, поумерив аппетит «быков» по американскому доллару, рассчитывающих на улучшение состояния рынка труда. Снижение уровня безработицы до 6,7% обусловлено активным выбытием экономически активной части населения Штатов, что никак не может считаться положительным фактором для национальной экономики.

Пока инвесторы переосмысливают декабрьские релизы по занятости в США, мы с вами констатируем, что стратегия покупок EUR/USD после заседания ЕЦБ от 1,355 с целью 1,367-1,372 себя полностью оправдала. Европейский регулятор решил ничего не менять в денежно-кредитной политике, а заявление Драги о том, что имеющиеся в арсенале инструменты могут быть применены в случае необходимости, не более чем дежурная фраза.

Действительно, какой смысл что-то менять, если индикаторы, характеризующие экономику региона, вполне удовлетворительны? На текущей неделе запланированы публикации данных по промышленному производству и внешней торговле за ноябрь, также станет известно значение индекса потребительских цен за декабрь. Позитивные оценки придают оптимизма «быкам» по евро, и если сильный американский фундамент не поставит единой европейской валюте палки в колеса, то пара EUR/USD имеет возможность продолжить рост.

Главные опасения связаны с замедлением в еврозоне инфляционного давления, которое может стать основанием для смягчения монетарной политики ЕЦБ. Тем не менее инфляционные ожидания стабильны, о чем свидетельствует динамика ставок по процентным свопам. Так, ставка по свопу безубыточности 5y5y составляет 2,28%, что на 20 базовых пунктов выше минимальной годовой отметки, зафиксированной в ноябре 2013 года.

Банковская система еврозоны не испытывает недостатка в ликвидности, о чем свидетельствует стабилизация ставок денежного рынка. После резкого взлета в конце прошлого года EONIA колеблется на отметках 0,14-0,15%, что существенно ниже декабрьского пика (0,446%).

Если банкам не нужна дополнительная ликвидность, а инфляционные ожидания растут, то ЕЦБ, наверняка воздержится от дальнейшей монетарной экспансии. Это продолжит оказывать поддержку евро, тем более что последние макроэкономические индикаторы свидетельствуют о постепенном восстановлении экономики региона. В частности, объем розничных продаж в ноябре продемонстрировал наибольший прирост (+1,6% г/г) с марта 2010 года, а PMI для сферы услуг держится вблизи многомесячных максимумов.

Локомотивом экономического развития региона выступает Германия. Положительное сальдо торгового баланса осенью 2013 года достигло очередного пика, промышленное производство в ноябре вышло лучше ожиданий (+3,5% против +3% г/г). Дело за ВВП. Если основной макроэкономический показатель по итогам прошлого года поднимется на 0,5% и выше, то евро получит очередную порцию позитива.

На мой взгляд, дальнейший рост EUR/USD возможен при условии успешного теста сопротивления на 1,374-1,38, поэтому часть прибыли по ранее открытым лонгам стоит зафиксировать, а оставшиеся позиции страховать при помощи продаж опционов put, избавляться от которых имеет смысл в случае успешного теста вышеуказанной области. Если у «быков» все получится, то пара может вырасти в направлении 1,398-1,41.

По мнению аналитика ГК Teletrade Михаила Поддуского настроения на укрепления американской валюты после публикации на прошлой неделе негативного отчета по рынку труда в штатах несколько ослабли. Вряд ли до ближайшего заседания Федрезерва (28-29 января) мы увидим каких-либо значимых движений, а за это время единая европейская валюта вполне может вернуться в район отметки 1.38 долл. Проблемы с безработицей и состоянием системы банковского кредитования вряд ли позволят единой европейской валюте уйти значительно выше. Что же касается более далеких перспектив, то они, в первую очередь, будут определяться дальнейшими действиями Федрезерва по выходу из стимулирующих программ.

МОСКВА (Рейтер) - Рубль подешевел утром вторника, оставаясь днем вблизи многонедельных минимумов к бивалютной корзине за счет локального спроса на валюту, перебивавшего в последние дни экспортные продажи и поддержку от дорогой нефти.

Котировки рубля к бивалютной корзине ($0,55 и 0,45 евро) на торгах ММВБ к 14.15 МСК находились на уровне 38,23, стоимость корзины повысилась на 9 копеек. Ранее корзина достигла значения 38,27 впервые с 5 сентября.

Некоторые участники рынка связывают природу текущего локального валютного спроса во многом с выводом капитала структурами, напуганными отзывом лицензии Мастер-банка и жесткими намерениями ЦБ зачистить банковский сектор от незаконных операций и сомнительных банков.

"Риски банковского сектора значительно возросли после заявлений Центробанка о намерении лишать лицензии те банки, которые осуществляют сомнительные операции. При сохранении текущих настроений на рынках, рубль может остаться под давлением", - считают аналитики банка Зенит.

В числе причин для распродажи рубля Зенит также называет сохранение заметных девальвационных настроений (как у бизнеса, так и у населения), которые провоцируются слабостью экономики РФ и туманными среднесрочными перспективами.

Аналитики Райффайзенбанка не склонны переоценивать "фактор Мастер-банка", но отмечают наличие сильного спроса на валюту со стороны нескольких локальных игроков, "причем достаточного, чтобы нивелировать сезонные продажи валюты экспортерами".

"Ближайшее весомое сопротивление курса бивалютной корзины располагается на отметке 38,65 рубля", - считают аналитики Зенита.

Сейчас через этот уровень проходит граница валютных интервенций Центробанка.

При котировках корзины ниже 38,65 (и до 37,65) он продает $200 миллионов в день, выше этого уровня и до 39,60 ежедневные интервенции увеличиваются до $500 миллионов, причем пятикопеечный сдвиг плавающего коридора будет происходить чуть реже чем в одну торговую сессию, тогда как в текущих границах ЦБ поднимает корзину дважды в неделю.

"В дополнение к прямому воздействию на рубль участившиеся сдвиги границ коридора ЦБ могут приводить к формированию спекулятивных ожиданий ослабления курса рубля", - считают аналитики Райффайзенбанка. Они ждут очередного сдвига плавающего коридора корзины уже сегодня.

Предыдущее пятикопеечное повышение корзины было 21 ноября, и сейчас её границы - 32,60-39,60 рубля.

Доллар в секции расчетами "завтра" вырос на 3 копейки до 32,96, евро дорожает на 14 копеек, до 44,66. Единая валюта побывала сегодня выше отметки 44,70 впервые с декабря 2009 года.

По мнению Дмитрия Тремасова из компании БКС Форекс, пробитие уровня 44,50 технически может означать начало движения до отметки 45 рублей.

Динамика рубля против компонентов бивалютной корзины отражает ситуацию в паре евро/доллар, где единая валюта торгуется с преимуществом в четверть процента вблизи отметки $1,3550.

Доллар на форексе оказался под давлением денежных потоков конца месяца, а также на фоне снижения доходности американских госбумаг в условиях по-прежнему неопределенной ситуации со сроками начала завершения стимулирующих программ ФРС США.

Российский валютный рынок, погруженный во внутренние проблемы, игнорирует текущие высокие нефтяные цены: к 14.15 МСК североморская смесь Brent стоит $111,37 за баррель, что рядом с максимумами полутора месяцев.

Торги понедельника, 25 ноября, завершились недалеко от уровней открытия на фоне отсутствия явных причин для падения и драйверов роста как со стороны мировых рынков, так и внутри России. По итогам сессии индекс ММВБ потерял 0,11% — до 1502,41 пункта. Индекс РТС просел на 0,79% — до 1433,55 пункта.

Единственным интересным моментом стала динамика цен на нефть, котировки которой, несмотря на достижение договоренностей по иранской ядерной программе и возможное снятие санкций на экспорт, поднялись обратно к уровню в $110 за бочку сорта Brent.

Торги во вторник, 26 ноября, также пройдут при отсутствии значимых новостей, в результате чего движение отечественных индексов будет слабым. Из важной макростатистики сегодня стоит отметить выход сентябрьских данных по количеству новостроек в США, где прогнозируется рост до 0,908 млн штук. Обратить внимание нужно и на публикацию значения ноябрьского индекса потребительского доверия, которое, как ожидается, вырастет до 72,9 пункта. Впечатляющей динамики от американских рынков на этой неделе ждать не имеет смысла, поскольку из-за праздников во второй половине недели покупательская активность инвесторов будет невысокой.

Рынки АТР торгуются разнонаправленно. Японский Nikkei 225 теряет 0,69%, корректируясь после четырехдневного роста на фоне укрепляющийся по отношению к доллару США иене. Австралийские и гонконгские индексы находятся в незначительном плюсе благодаря росту цен на сырьевые товары. В целом динамика азиатских площадок не должна оказать существенного влияния на открытие торгов на Московской бирже, поскольку носит технических характер.

На сырьевых площадках нефть марки Brent дешевеет на 0,17% — до $110,82 за барр. Золото дорожает на 0,84% — до $1251,6 за унцию. Никель и алюминий торгуются около нулевых отметок. Текущие уровни близки к внутригодовым минимумам, что не оказывает поддержки цветным металлургам.

На валютном рынке продолжается укрепление евро по отношению к доллару. Основана валютная пара EUR/USD прибавляет 0,12% и торгуется по 1,3533 пункта. Сегодняшний день, вероятнее всего, пройдет в узком диапазоне 1,3530–1,3550 из-за отсутствия важных новостей как из Европы, так и из США.

В корпоративном секторе 26 ноября ожидается публикация отчетности ТМК по МСФО за 3-й квартал. Предполагается, что результаты будут умеренно негативными на фоне связанного с сезонными факторами снижения объемов реализации труб, а также отрицательной ценовой динамики в европейском дивизионе. Мы ожидаем уменьшения квартальной выручки до $1 558 млн, что близко к общерыночному консенсусу, и снижения EBITDA до $237 млн, что выше рыночного прогноза, предполагающего сокращение показателя до $198 млн. Также свои результаты по МСФО за 3-й квартал предоставит Банк Возрождение, а свою отчетность по US GAAP за тот же период обнародует ЛУКОЙЛ.

В целом, по нашим прогнозам, на рынках сохранится слабая динамика из-за отсутствия новостей, способных оказать влияние на принимаемые инвесторами решения. Однако могут быть интересны бумаги отдельных компаний на фоне корпоративных событий.