На прошлой неделе мы подробно описывали преимущества вложений в валютные активы, прежде всего через ETF на Московской бирже. При этом акцентировали внимание на том, что дополнительно увеличить свою доходность можно с помощью такого инструмента, как индивидуальный инвестиционный счет (ИИС), позволяющего, кроме дохода от торговли ценными бумагами, получить еще и налоговый вычет.

Проведенный анализ показал, что инвестору выгодно размещать свободные средства не в банке, а на ИИС, вложив их в ликвидные рыночные валютные инструменты.

На этот раз предлагаем рассмотреть предложения брокеров и управляющих компаний (УК), которые предоставляют услуги по открытию индивидуальных инвестиционных счетов. В рамках подготовки данного материала мы связались с некоторыми из ведущих российских брокеров и УК, активных на рынке ИИС, чтобы узнать, есть ли у них какие-то специальные предложения или бонусы по ИИС.

Во-первых, практически все брокеры заявили, что комиссии по торговым операциям на ИИС не отличаются от стандартных тарифов. Комиссия же у большинства брокеров по-прежнему зависит от целого ряда параметров, таких как размер счета, частота совершения операций, помощь в выборе инструментов для вложений и т. д. В целом тарифы у российских брокеров невысокие по мировым меркам, и обычно они устанавливаются в долях процентов от суммы совершенной сделки. Это означает, к примеру, что по тарифу от крупного розничного брокера со всей суммы на ИИС в размере 400 000 инвестор заплатит лишь 138 руб. Комиссия совершенно точно не является препятствием для инвестирования через ИИС.

Во-вторых, особых бонусных надбавок не предложил ни один брокер, за исключением предложения одного из игроков начислять проценты на временно свободные средства на счете. Сам бонус при этом примерно в два раза уступает доходности банковского вклада в «родственном» брокеру банке. К тому же в предложении содержится весьма своеобразная логика: брокер тем самым прямо мотивирует открыть ИИС и, возможно, даже не совершать торговые операции, а иметь фиксированный доход, который будет складываться из налогового вычета и процентов, начисленных на денежные средства, лежащие на счету. Такая стратегия вряд ли выгодна для инвестора, ведь он заведомо упускает возможность заработать на ликвидных рыночных инструментах. Для брокера это возможность получить дешевое фондирование от владельцев ИИС и получить прибыль, предоставив эти средства рыночным игрокам, которые берут у брокера в долг для совершения торговых операций. А вот для частного инвестора стратегия «бонус от брокера плюс вычет от государства», скорее всего, проигрышная.

В-третьих, некоторые брокеры, подконтрольные кредитным организациям, продемонстрировали довольно слабую профессиональную подготовку при обращении клиента через колл-центр. Скорее всего, это связано именно с отсутствием подготовки сотрудников самого колл-центра, а не брокерского подразделения, тем не менее новичку удобнее обращаться к брокеру, готовому подробно проконсультировать по телефону, а не только в офисе. Для того чтобы разобраться в хитросплетениях ИИС, можно порекомендовать ознакомиться со специальнымразделом на сайте Московской биржи.

Таким образом, несмотря на то, что сам по себе ИИС является интересным и выгодным продуктом, брокеры фактически не добавляют к нему каких-то дополнительных бонусов. Это означает, что помимо налогового вычета в 13% основная доходность будет зависеть от того, в какие именно активы вложится инвестор.

Судя по описаниям стратегий, представленных УК, через ИИС управляющие собираются преимущественно размещать средства обратно в депозиты и облигации «материнских» управляющих компаний. Насколько такая стратегия оправданна? На наш взгляд, ИИС лучше использовать напрямую для покупки рыночных валютных инструментов, а депозиты размещать непосредственно в выбранном банке, получая гарантию от государства и не переплачивая управляющей компании. Никаких специальных навыков для пассивного инвестирования (например, в индексные продукты) не нужно, поэтому неочевидно, в чем выгода от использования профессиональных портфельных управляющих.

Соответственно, чтобы открыть ИИС, частному инвестору надо только выбрать брокера или УК. А здесь есть несколько основных составляющих: стоимость обслуживания, объем предлагаемых услуг и качество сервиса, которое предоставляет финансовый посредник. Именно на эти моменты нужно ориентироваться перед тем, как открыть торговый счет первый раз.

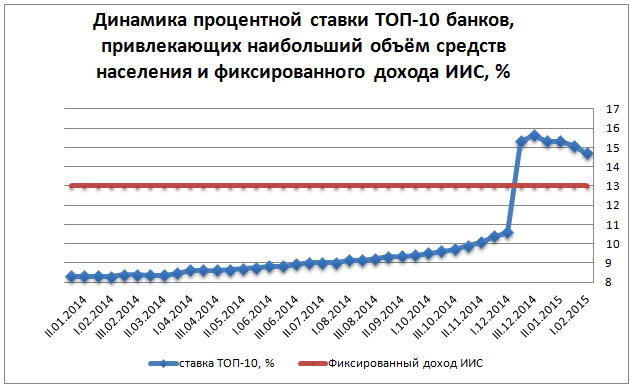

Подводя итоги, можно сравнить доходность депозитной операции и доходность счета ИИС. В конце 2014 года ставка по депозитам подскочила после резкого повышения ключевой ставки ЦБ. В моменте некоторые крупные банки предлагали до 20%, однако сейчас в серьезных организациях нелегко найти предложение о размещении вклада даже под 17-18% с капитализацией процентов, возможностью неограниченного пополнения и главное на срок в два-три года практически нереально. Банки предлагают хорошие условия лишь по вкладам до полугода, надеясь на скорое снижение ставок, что подтверждается тенденцией на графике.

Соответственно, вполне вероятно, что при снижении ставки ЦБ мы вернемся к ставкам в 11-13% по вкладам, притом что ИИС гарантирует 13%-й доход, сверх которого можно получить доход от торговых операций с ценными бумагами, особенно, если вкладываться в активы с помощью инструментов ETF. Соответственно, выгода ИИС по сравнению с депозитом в перспективе до трех лет очевидна. Простой пример: если взять в состав активов ИИС FXMM — максимально консервативный инструмент в линейке ETF, отражающий рублевую доходность межбанковского рынка, доходность которого в годовом выражении составляет 15%, доходность депозитов легко перекрывается, особенно с учетом налогового вычета. Более подробно об этом инструменте мы поговорим в следующем материале.

Банк России поднял ключевую ставку до 7,5%. А для некоторых банков, среди которых оказался и Банк Санкт-Петербург, предложил новый вид рефинансирования под 6,5%.

Долгое время банковское сообщество добивалось от ЦБ столь необходимых для кредитных организаций «длинных» денег. Наконец регулятор предложил такой инструмент, как займы на срок до трех лет на инвестиционные проекты. Получить деньги банки смогут только под финансирование проектов, отобранных по определенным критериям, установленным правительством РФ. Так, например, это должны быть инвестиционные проекты на сумму не менее 5 млрд руб., имеющие общегосударственное значение, иными словами, направленные на модернизацию отечественной экономики.

Интересно, что пока рефинансирование под обеспечение таких проектов смогут получать лишь банки с собственным капиталом не менее 50 млрд руб. А таких организаций у нас меньше 20. Последний в списке счастливчиков банк Санкт-Петербург: еще на 1 января его капитал был чуть менее 50 млрд руб., однако к 1 апреля его размер достиг 50,7 млрд. Тем самым кредитная организация оказалась в обойме банков, которые смогут получить рефинансирование на выгодных условиях. Из публичных кредиторов новый инструмент недоступен только для Банка Возрождение.

Ставка по этому инструменту составит 6,5%, что уже на 1 п.п. ниже, чем ключевая, увеличенная 25 апреля еще на 0,5%. Ставки в целом по рынку на фоне повышения ключевой ставки поползут вверх.

В целом инструменты рефинансирования Банка России в текущей ситуации приобретают все большую популярность и значимость для ликвидности банковской системы. Уже к 1 апреля объем рефинансирования в абсолютном значении достиг 4,7 трлн руб., что составляет 7,9% пассивов всей банковской системы, хотя еще на 1 января 2013 года этот показатель равнялся 5,4%. Большая часть средств регулятора (на двоих больше половины) достается Сбербанку и ВТБ. Банк Санкт-Петербург на 1 апреля получил от Банка России значительные 72 млрд руб., что составляет около 15% его пассивов.

Сейчас наибольшую долю среди операций по рефинансированию Банком России занимают операции РЕПО (66% всех предоставленных средств) и кредиты под залог нерыночных активов (34%). На два других инструмента: кредиты овернайт и ломбардные кредиты — приходится менее 0,1%.

Источник: данные Банка России, расчеты Инвесткафе.

Вряд ли новый инструмент займет весомую долю рефинансирования: операции РЕПО останутся главным инструментом взаимодействия с регулятором. Между тем банки, у которых будет доступ к этому ресурсу, обеспечат себе определенное конкурентное преимущество в привлечении недорогого и, главное, долгосрочного по отечественным меркам финансирования.

Банк Санкт-Петербург во время увеличил свой капитал, что дает ему возможность доступа к новому инструменту рефинансирования от Банка России. Цель по акции БСП — 71,91 руб.

Конец 2013 года запомнился нам массовым отзывом банковских лицензий. Всего в ушедшем году лицензий лишились 30 коммерческих банков. В связи с этим сложилась достаточно напряженная психологическая ситуация, и паника среди вкладчиков российских банков нарастает, ведь уже 9 января 2014 года еще и Новокузнецкий муниципальный банк покинул рынок против своей воли, а 20 января 2014 года лицензии лишились зауральский банк Надежность и махачкалинский Имбанк.

Каких действий ожидать от Банка России в дальнейшем? Какие изменения ждут финансовую систему в 2014-м? Уйдут ли еще банки? Как частному вкладчику выбрать надежный банк и оптимальный депозит? Стоит ли волноваться за свои сбережения и срочно снимать деньги с вкладов?

К выбору банка нужно подойти с особой тщательностью, нельзя полагаться на метод проб и ошибок, рискуя собственными финансами. Михаил Кузьмин, аналитик Инвесткафе, провел детальные исследования российской банковской системы и поделится своими знаниями на вебинаре 23 января.

Вы узнаете:

По каким параметрам выбирать банк для своих сбережений;

Чем руководствоваться при выборе вклада, кроме уровня процентной ставки;

Как выявить проблемный банк и куда выгоднее перевести свои средства;

Что делать вкладчикам, чтобы не потерять свои сбережения, а в перспективе приумножить их;

Как работает система страхования вкладов в случае банкротства банка.

Присоединяйтесь!

В ходе вебинара вы можете задать вопросы спикерам и получить их рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6279557733

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Рост ставок по всем видам кредитов, который начался еще в августе, и продолжился в сентябре-октябре, заставил сбавить обороты по розничному кредитованию у банков. Впрочем, некоторые участники рынка не ощутили на себе это влияние.

Отмечу, что за десять месяцев кредитным организациям удалось заработать по РСБУ 665,2 млрд руб. против 543,9 млрд руб. за аналогичный период 2011 года, то есть на 22,31% больше. При этом за октябрь прибыль всех банков увеличилась на 8,45%, в то время как за сентябрь данный показатель составлял 10,3%. То есть за прошлый месяц темп прироста прибыли несколько замедлился.

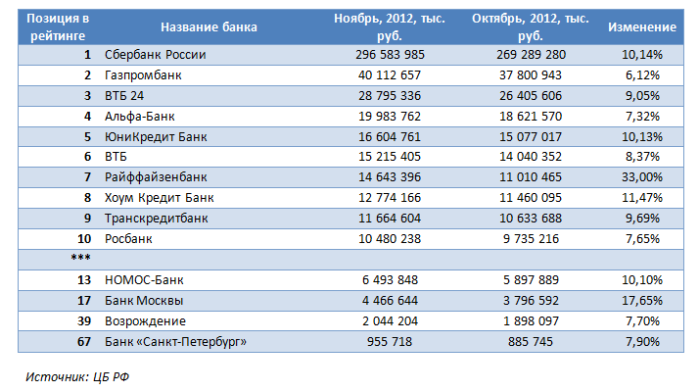

Так, данные по итогам октября выглядят следующим образом:

Тем не менее, согласно имеющимся цифрам, за октябрь банки заработали больше прибыли, чем по итогам сентября. Особенно много удалось заработать Райффайзенбанку, который увеличил прибыль за месяц на 33% до 14,6 млрд руб., поднялся на строчку выше и потеснил Хоум Кредит Банк с седьмой строчки рейтинга. На втором месте по относительным изменениям находится Банк Москвы с показателем в 17,65% и размером прибыли в 4,5 млрд руб. На третьей строчке разместился Сбербанк с приростом в 10,14% и размером чистой прибыли в 296,6 млрд руб. Менее активными темпами итоговый финансовый результат рос у Альфа-Банка — на 7,32% и составил 19,98 млрд руб., и у Банка Возрождение — на 7,70% до 2,04 млрд руб.

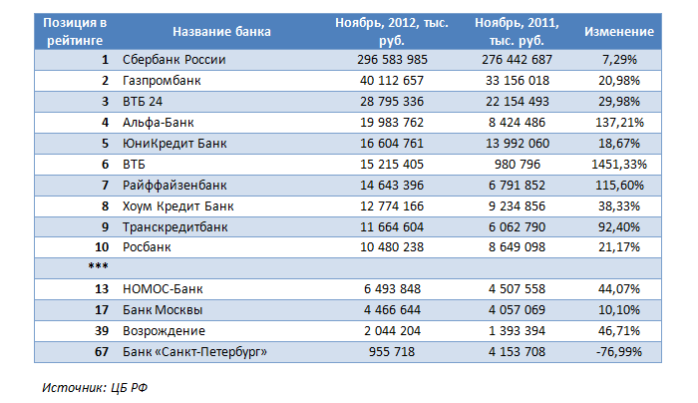

Из сравнения результатов банков за десять месяцев с итогами девяти месяцев текущего года видно, что позиции десятки банков — лидеров по прибыли практически не изменились (см. таблицу). В лидерах по приросту оказался ВТБ, который в 15 раз смог нарастить чистую прибыль по сравнению с 10 месяцами 2011 года. Неплохие темпы по генерированию чистой прибыли показали также Альфа-Банк — 137,2%, Райффайзенбанк — 115,6% и Транскредитбанк — 92,4%. Из публичных банков по процентному приросту после ВТБ, хорошие результаты показали Банк Возрождение (46,71%) и Номос-Банк (44,07%).

В аутсайдерах среди публичных кредитных организаций все еще остается Банк Санкт-Петербург, который за рассматриваемый период сократил итоговый финансовый результат на 77% по сравнению с 10 месяцами прошлого года. Остальные данные можно посмотреть в таблице ниже.

Тем не менее, по размеру чистой прибыли, впрочем, как и по другим основным показателям, Сбербанк останется лидером. В то же время ВТБ показал неплохую статистику за октябрь, а также за счет своих розничных подразделений показывает хорошие результаты развития бизнеса. Напомню, что целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 28,2%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 29%.

Таргет по бумагам ВТБ определен на уровне 0,08285 руб., потенциал роста в долгосрочной перспективе — 60,1%.

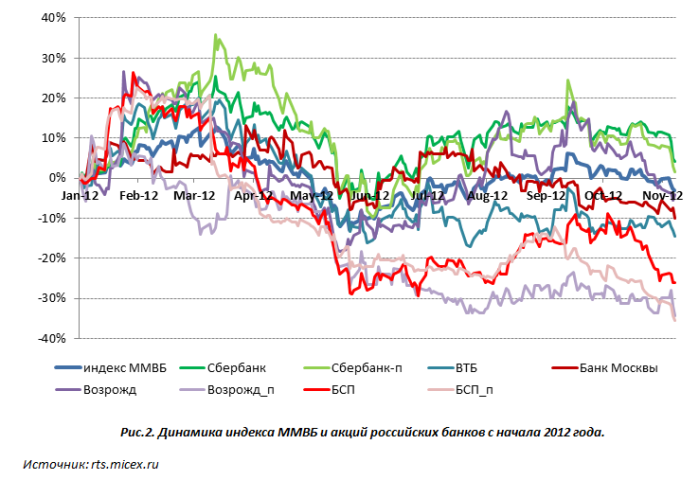

Кризис в еврозоне, а также медленное восстановление экономики США, безусловно, оказывают давление на российский рынок акций. Посмотрим, какая картина сложилась в отечественном банковском секторе по итогам прошедших десяти месяцев.

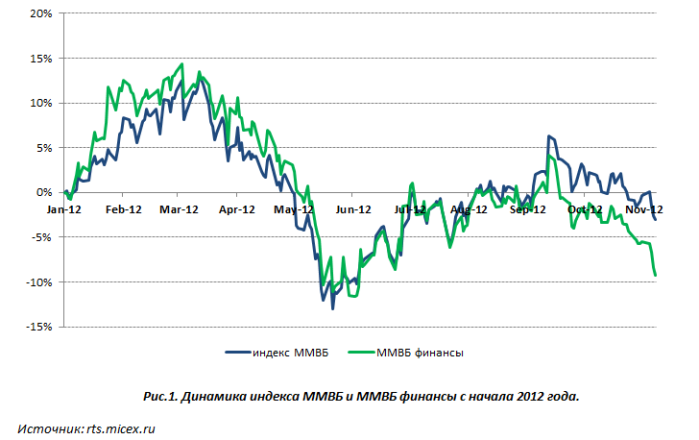

Динамика индекса ММВБ и ММВБ Финансы, как видно из графика ниже, практически не различалась на протяжении года. Лишь сейчас, в ноябре, бумаги публичных банков показали значительную просадку, что обусловлено не внутренними корпоративными новостями, а негативным внешним фоном и распродажами бумаг финансовых организаций на мировых площадках.

Итак, рассмотрим отдельно каждого эмитента.

Сбербанк остается лидером в секторе по всем показателям. По РСБУ, крупнейший российский банк стабильнодемонстрирует прибыль. За 1-е полугодие по МСФО Сбербанк показал довольно сильные результаты своей деятельности. Нельзя не отметить, что SPO банка, которое так долго ожидали инвесторы, прошло довольно успешно. Однако после данного события акции до сих пор не могут вернуться к уровням, по которым прошла приватизация госпакета. Кроме того, особую обеспокоенность у игроков вызывает и снижающийся уровень достаточности капитала банка, который в октябре составил 12% против 15% в начале года.

В целом с начала года индекс ММВБ потерял 3%, в то время как обыкновенные акции Сбербанка выросли на 4,11%, а привилегированные — на 3,02%. Сейчас по мультипликатору P/E бумаги банка торгуются с дисконтом, а по P/BV — с премией по отношению к российским и зарубежным аналогам.

На мой взгляд, акции Сбербанка являются хорошей инвестиционной идеей. Кроме того, снижение стоимости данных бумаг делает их более привлекательными для покупки именно сейчас.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 27%, по привилегированным цель — 80 руб., что превышает текущие котировки на 28%.

Акции группы ВТБ на протяжении десяти месяцев находились под давлением. Сильное снижение произошло в начале года, а летом оно замедлилось. Розничные подразделения ВТБ, в отличие от инвестиционных, стабильно получают прибыль и показывают впечатляющие результаты. Особенно это заметно у ВТБ24, который за девять месяцев по РСБУ получил столько же прибыли, сколько за весь 2011 год. Здесь также стоит упомянуть о запуске еще одного розничного проекта группы — Лето Банка, который будет охватывать нижний массовый сегмент, который не был задействован раньше. В случае успешного старта проекта «внучка» принесет группе дополнительный доход. Тем не менее существуют сомнения относительно того, что группе удастся заработать около 100 млрд руб. чистой прибыли по итогам года.

Впрочем, стоит дождаться отчета за девять месяцев по МСФО, из которого станет понятно, к какому результату ВТБ придет к финалу 2012-го. С начала года акции второго по активам банка потеряли 14,42%. По мультипликаторам P/E и P/BV бумаги по-прежнему торгуются с дисконтом по отношению к другим представителям сектора и зарубежным аналогам. Целевая цена остается на прежнем уровне, но она может измениться после выхода отчетности группы по МСФО за три квартала.

На мой взгляд, акции имеют высокий потенциал роста и заслуживают место в портфеле в качестве долгосрочной инвестиции.

Целевая цена по бумагам ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 57,5%.

Акции Банка Возрождение последние нескольких месяцев показывали неплохую динамику. Однако, как и все бумаги банковского сектора, они были подвержены влиянию негативных настроений на мировых рынках. В целом Возрождение ведет очень консервативную и стабильную политику развития бизнеса, что помогает ему показывать хорошие результаты деятельности как за 1-е полугодие по МСФО, так и по итогам девяти месяцев по РСБУ.

Стабильная политика банка была подтверждена сохранением кредитных рейтингов и прогноза агентством S&P. С начала года обыкновенные акции Банка Возрождение потеряли 4,09%, привилегированные — 34,42%. По мультипликаторам P/E акции торгуются с премией и по P/BV — с дисконтом по отношению к российским и зарубежным банкам-аналогам.

На мой взгляд, для покупки в портфель следует выбирать обыкновенные акции, а привилегированные сейчас не стоит рассматривать в качестве инвестидеи, поскольку они больше подойдут для получения дивидендов по итогам 2012 года.

Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 25,6%, таргет по привилегированным — 264,1 руб. Однако после публикации финансовых результатов за девять месяцев по МСФО целевая цена по префам будет пересмотрена.

Банк Москвы в целом показывает неплохие результаты деятельности в текущем году. Тем не менее я бы не рекомендовала покупать его акции сейчас ввиду того, что они по-прежнему находятся под негативным влиянием ситуации с прежними акционерами, а потому все положительные внутрикорпоративные события не воспринимаются инвесторами как драйвер роста. Такая ситуация сохранится до конца текущего года как минимум.

Акции Банка Санкт-Петербург я тоже не рекомендую к покупке, даже несмотря на тот факт, что по мультипликаторам P/E и P/BV они остаются самими дешевыми по отношению к другим бумагам в секторе и зарубежным аналогам. Кредитная организация в этом году показывает результаты хуже, чем за аналогичные периоды 2011 года. Более того, результаты банка за девять месяцев и за текущий год в целом вряд ли впечатлят инвесторов. В связи с этим акции либо продолжат торговаться в узком диапазоне, либо будут и дальше снижаться. Целевая цена бумаг банка будет пересмотрена после публикации результатов за девять месяцев по МСФО.

Согласно отчету Банка России средняя максимальная ставка по вкладам десяти банков РФ, привлекающих наибольший объем депозитов физических лиц в рублях, за третью декаду октября не изменилась по отношению к уровню второй декады и составила 9,45%. Напомню, что с 1 октября 2012 года показатель определяется по новой методике, которая не берет в расчет комбинированные депозитные продукты.

Кстати, на мой взгляд, тут две причины. Во-первых, десятка банков не спешит дальше повышать ставки, считая их и без того высокими. К тому же число клиентов достаточно велико, что позволяет не только поддерживать необходимый объем депозитной базы, но и конкурировать с мелкими банками. Во-вторых, государство проявило заботу о клиентах кредитных организаций и решило, что банкам, привлекающим вклады по ставкам выше среднерыночных более чем на 2 п.п., как сейчас это разрешено, придется ежеквартально отчислять в Систему страхования вкладов (ССВ) не 0,1%, а 0,14%. Пока соответствующий законопроект находится на согласовании, поэтому может оказаться, что процент отчислений в итоге окажется значительно выше. В связи с этим смысла переводить больше средств, чем сейчас, для крупных банков нет, ведь они и так формируют большую часть фонда ССВ.

Тем временем десятка крупнейших кредитных организаций пока не объявила о каких-либо сезонных предложениях. Лишь в начале октября были увеличены ставки по некоторым депозитным продуктам ВТБ24, Банка Возрождение и Сбербанка и ряда других. Впрочем, данное повышение коснулось лишь долгосрочных и крупных вкладов, но никак не краткосрочных, которыми часто бывают сезонные.

Однако сравнительно небольшие банки практически ежедневно поднимают ставки по вкладам в среднем на 0,3-0,8 п.п. Например, банк Открытие 31 октября объявил о повышении депозитных ставок по вкладам «Классика», «Свобода выбора», «Проще простого» и «Мультивалютный» на 0,1-0,8 п.п. Но, на мой взгляд, говорить о том, что предновогодний сезон интересных банковских депозитов настал, пока рано. Есть и другая категория кредитных организаций, которые понизили ставки по краткосрочным вкладам. В нее входят Промсвязьбанк, Банк Возрождение и Ситибанк.

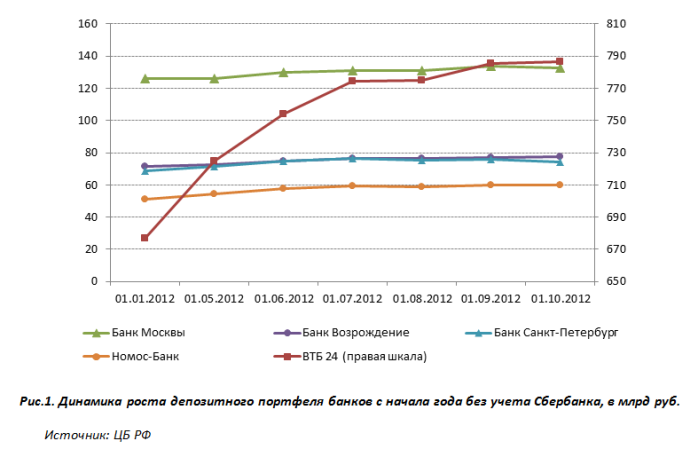

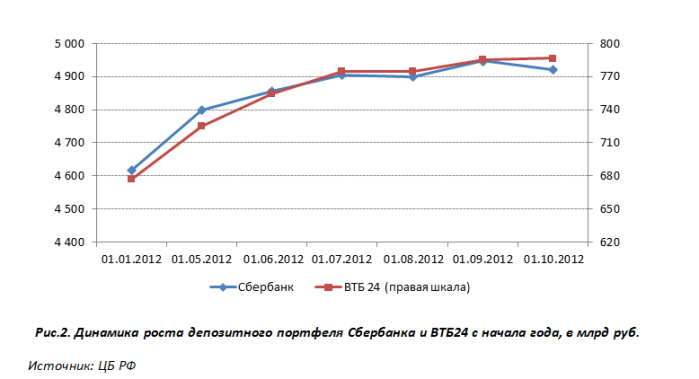

Для публичных банков характерна определенная тенденция, сложившаяся в начале 2012-го. ВТБ24 и Сбербанк довольно активно наращивали объем депозитов в первой половине года, и в динамике это заметно (см. рисунок). При этом Сбер пошел на небольшое понижение. Остальные кредитные организации увеличивали портфель в течение девяти месяцев довольно умеренными темпами.

В связи с этим я полагаю, что до конца года ВТБ24 и Сбербанк вряд ли повысят ставки по вкладам. И даже если это произойдет, то увеличение будет совершенно незначительным — порядка 0,2-0,4 п.п. Более вероятно, что интересные сезонные предложения вскоре последуют от таких публичных кредитных организаций, как Банк Москвы, Банк Санкт-Петербург, Банк Возрождение и Номос-банк. Вклады остаются основным источником пополнения ресурсной базы для большинства российских банков. К тому же стремительный рост спроса в розничном кредитовании необходимо обеспечивать предложением, чтобы улучшить финансовые результаты по итогам года.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 20%. Таргет для бумаг ВТБ определен на уровне 0,08285 руб., потенциал роста в долгосрочной перспективе — 51%.

Пришло время подвести итоги девяти месяцев текущего года и выяснить, каких результатов за это время добились представители российского финансового сектора. За последний квартал публичные банки довольно заметно нарастили прибыль. Исключение составляет лишь ВТБ, прибыльность которого продолжает сокращаться в отличие от показателей его розничных «дочек».

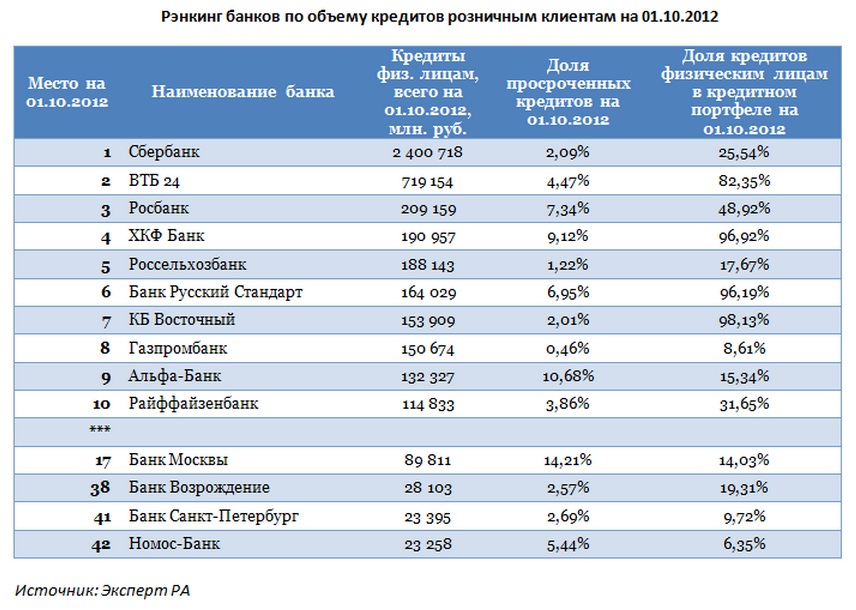

Напомню, что в обзоре по итогам восьми прошедших месяцев в тройке лидеров по всем показателям находились Сбербанк, ВТБ и Газпромбанк. Однако теперь по объему розничных кредитов Газпромбанк уступил третье место Росбанку. Причем аналогичная картина наблюдалась и по итогам 1-го полугодия текущего года.

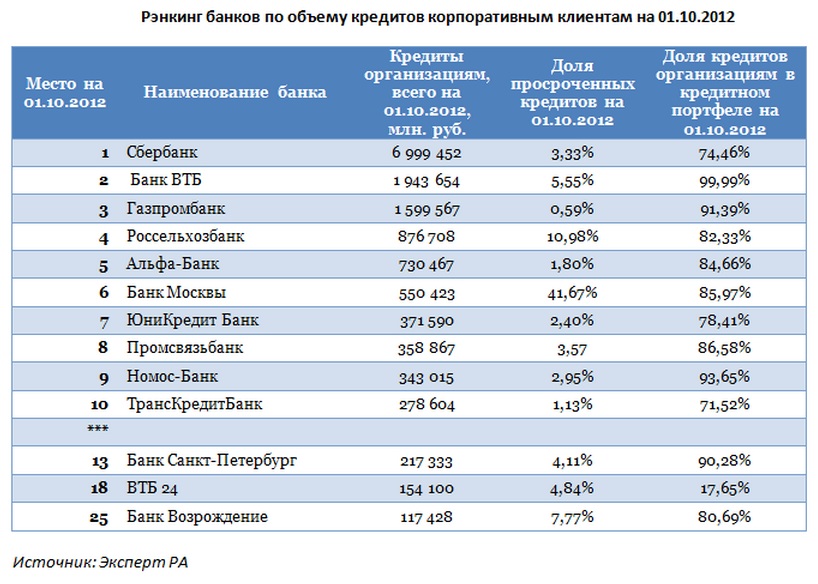

Если рассмотреть приведенные ниже таблицы, видно, что тройка лидеров за девять месяцев изменений совершенно не претерпела. На первом месте располагается Сбербанк, вторую строчку занимает ВТБ, на третьем месте Газпромбанк. По розничным кредитам «бронзовый призер» уступает место Росбанку, который на протяжении года сохраняет за собой эту позицию.

Среди публичных банков наибольший прирост по размеру активов за девять месяцев — на 32,06% по отношению к аналогичному периоду прошлого года показал Сбербанк. Затем идет Банк Москвы с увеличением показателя на 22,95%. На третьем месте— Номос-Банк, повысивший активы на 20,65%. Последним в этом списке снова стал Банк Санкт-Петербург с результатом +3,59%.

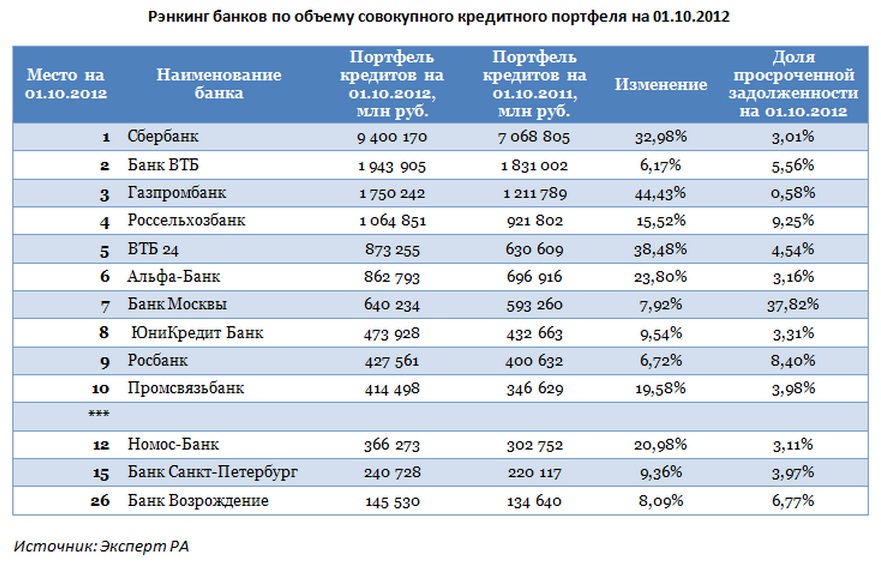

Лидирующие позиции по объему общего кредитного портфеля по-прежнему удерживает Сбербанк. Однако наибольший прирост данного показателя за три квартала показал Газпромбанк — 44,43%, из публичных банков — ВТБ24 на 38,48%. По общим темпам увеличения общего кредитного портфеля второе место принадлежит также Газпромбанку и составляет 36,38%, а первое место среди публичных банков принадлежит ВТБ24 — 42,24%.

Третье место по наращиванию кредитного портфеля у Сбербанка — 32,98%. Сравнительно небольшими темпами выдают кредиты Банк Возрождение и Банк Санкт-Петербург: увеличение совокупного кредитного портфеля за рассматриваемый период составило 8,9% и 9,36% соответственно. При этом наименьший объем просроченной задолженности в совокупном кредитном портфеле сохраняется у Газпромбанка. Ее доля составляет лишь 0,58%. Среди торгующихся банков наименьшая доля просроченных кредитов у Сбербанка — 3,01%, наибольшая у Банка Москвы — 37,82%.

Сбербанк уже традиционно кредитует преимущественно корпоративных клиентов, доля займов которым в общем портфеле составляет 74,46%, или 7 трлн руб. На розничных клиентов приходится 25,54% выданных кредитов, или 2,4 трлн руб. Аналогично выглядит деление портфеля по кредитам у Газпромбанка, Банка Москвы, Банка Возрождение, Банка Санкт-Петербург и Банка ВТБ (см. таблицу).

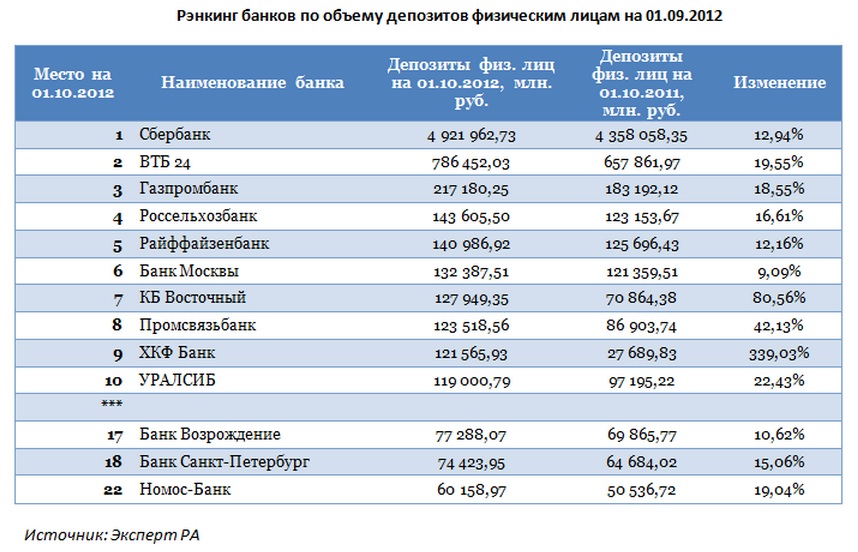

Пятерка лидеров по объему депозитов физическим лицам за рассматриваемый период также не изменилась. Среди публичных банков наибольший прирост в относительных величинах у ВТБ24 — 19,55%, наименьший у Банка Москвы — 9,09%.

В результате крупнейшие российские банки сохраняют за собой занятые ранее позиции, что только подтверждает их стабильность, а также правильную стратегию ведения бизнеса в текущей непростой ситуации на мировых рынках. Более того, на мой взгляд, по итогам года пятерка лидеров останется неизменной. При этом без учета Сбербанка, сильные результаты которого уже учтены в котировках акций, в лидерах, главным образом за счет своих розничных подразделений, останется ВТБ. Кроме того, акции ВТБ имеют высокий потенциал роста и торгуются по мультипликаторам P/E и P/BV с дисконтом по отношению к аналогам в секторе.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 18,1%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 18,6%. Таргет по бумагам ВТБ равен 0,08285 руб., потенциал роста в долгосрочной перспективе — 53,3%.