Компания «Акрон» опубликовала новость об увеличении объема производства технической аммиачной селитры. В результате проведенной модернизации выпуск данной продукции был увеличен почти в два раз а по сравнению с 2012 г., и составил в прошлом году 170 тыс. т.

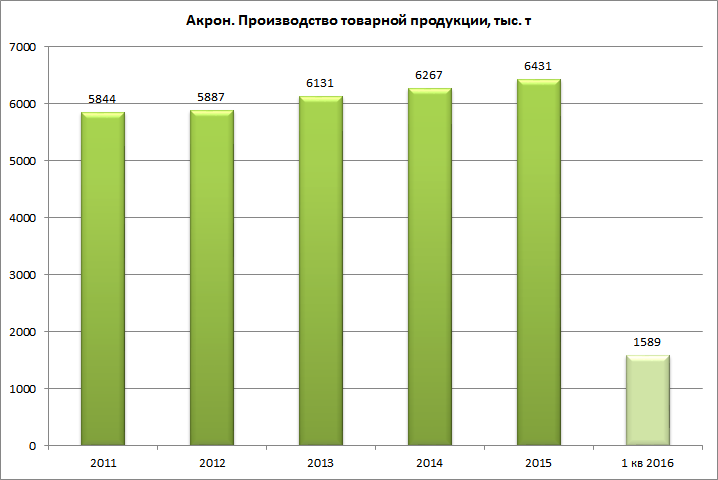

На первый взгляд может показаться, что речь идет о незначительном показателе. Ведь в общем объеме (в физическом выражении) пористая и техническая аммиачная селитра занимает весьма скромную долю. Так, по итогам 2015 г. данный продукт составил лишь 4,1% от общего объема, произведенной товарной продукции

Источник: данные компании, расчеты Инвесткафе.

Однако в реальности ситуация несколько иная. Данная модернизация является лишь одним из шагов, которые принимает «Акрон» по реализации своей стратегии глубокого и масштабного развития. Компания активно модернизирует уже имеющиеся производства и вводит в эксплуатацию новые инвестиционные проекты.

Так, в 2012 году компания запустила в работу новый агрегат по производству карбамида (в мае текущего года компания сообщила о выпуске на нем 1 млн т продукта, а всего за 2015 г. произведено 624 тыс. т). Одновременно ведется реконструкция ее четырех агрегатов.

В 2016 году заканчивается строительство агрегата по выпуску аммиака мощностью 700 тыс. т (для сравнения: в 2015 г. произведено 1,77 млн т).

Пожалуй, крупнейшим и одним из основных проектов «Акрона» является фосфатные месторождения «Олений ручей». В 2012 г. были получены первые 21 т апатитового концентрата, а уже в 2014 г. рудник вышел на уровень самообеспечения. По итогам 2015 года, было произведено 1,14 млн т, при том для внутреннего потребления «Акрону» необходимо 750 тыс. т в год, а остальное реализуется вне компании. Сейчас ведется подготовка второй очереди проекта, а именно подземного рудника. Вместе с этим идет работа и по разработке калийного месторождения, с планируемой мощностью 2 млн т хлористого калия в год (собственные потребности компании —600 тыс. т в год).

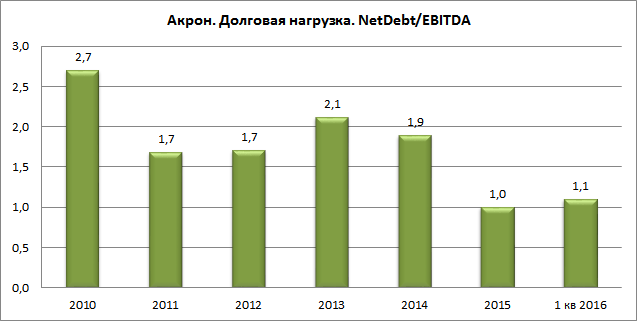

Реализация столь масштабны инвестиционных проектов, разумеется, потребовала существенных финансовых вложений. В связи с этим, за последние 5 лет капитальные затраты «Акрона» заметно выросли.

Источник: данные компании, расчеты Инвесткафе.

Однако, несмотря на это, компания смогла удержать свою долговую нагрузку на вполне приемлемом уровне, а в прошлом году и вовсе получилось сократить показатель NetDebt/EBITDA до 1,0х в долларовом исчислении (1,2х в рублях).

Источник: данные компании, расчеты Инвесткафе.

Целевая цена по акциям «Акрона» составляет 3624 руб., что чуть выше текущих рыночных котировок. Таким образом, в краткосрочной перспективе покупать данные акции смысла не имеет. Тем не менее, для долгосрочных инвесторов ценные бумаги данного производителя удобрений могут выглядеть вполне привлекательно. Особенно по мере того, как новые проекты компании будут приближаться к своим завершающим стадиям реализации.

В понедельник, 25 февраля, владелец Акрона Вячеслав Кантор заявил о том, что компания может провести SPO при появлении такой возможности на рынке. Предполагается, что будет размещено от 10 до 20% акций компании, что существенно увеличит ликвидность бумаг и сделает их более интересными. Данная новость позитивна для акций Акрона, однако реакция рынка будет умеренной до тех пор, пока не будут названы возможные временные рамки проведения размещения.

Новость о возможном проведении SPO положительна для акций Акрона, так как размещение обеспечит дополнительную ликвидность бумагам компании, что повысит их потенциал роста. Однако я думаю, то SPO целесообразнее проводить в конце 2013-го, либо в начале 2014 года, когда будет завершен ряд проектов Акрона, в частности выйдет на проектную мощность ГОК «Олений ручей», который обеспечит потребности компании в апатитовом концентрате и снизит зависимость от ФосАгро. В настоящий момент акции Акрона существенно недооценены и торгуются с дисконтом в 20% к рыночным аналогам, и можно предположить, что акционер будет ждать сокращения дисконта.

Размещаться, вероятнее всего, будет пакет акционера, поэтому на операционную деятельность компании SPO вряд ли окажет влияние. Что касается размера инвестпрограммы Акрона, то снижение верхнего порога ожидаемых CAPEX позитивно влияет на прогноз денежных потоков, что отразится на стоимости акций компании. В результате размещения по цене выше 1500 руб. за бумагу В. Кантор мог бы прилечь от 6 до 12 млрд руб. в зависимости от размера пакета.

Также сегодня стало известно о возможной продаже пакета акций компании Уралкалий, принадлежащего Акрону. Эта новость является позитивной для Акрона, так как позволит ему привлечь 18,26 млрд руб. при текущей цене бумаг Уралкалия. Эти средства Акрон впоследствии сможет использовать для финансирования инвестпрограммы или для погашения части долга. Однако вероятность получить высокую премию невелика, так как акции Уралкалия сейчас торгуются на уровне, близком к справедливой оценке, в то же время пакет не является блокирующим. Резкий вброс акций на рынок не выгоден другим акционерам Уралкалия, поскольку может привести к переизбытку ликвидности и краткосрочному снижению их стоимости. Однако вероятность реализации такого сценария довольно мала, так как в этом случае Акрон не получит планируемой суммы.

Кроме того Акрон объявил, что дивидендная политика компании будет сохранена на прежнем уровне несмотря на то, что ранее на выплаты акционерам планировалось потратить 30% чистой прибыли по МСФО. Эта новость негативна для акций Акрона, так как рынок ожидал более высоких дивидендов — прежняя политика предполагает выплаты в размере 30% чистой прибыли по РСБУ. Не исключено, что в итоге Акрон выплатит сумму, которую ждет рынок, однако пока компания оставляет за собой место для маневра. Цель по акциям Акрона составляет 1713 руб. за бумагу, рекомендация — «покупать».

Вслед за конкурентами в области производства удобрений ФосАгро объявило о реорганизации своей корпоративной структуры. В частности, собраниями акционеров двух его дочерних компаний Аммофоса и Череповецкого Азота было одобрено решение об их слиянии и создании новой компании ФосАгро-Череповец.

Обе компании связаны единым технологическим процессом, да и географически расположены рядом. Череповецкий Азот специализируется на производстве аммиака и аммиачной селитры, а Аммофос занимается выпуском одноименного составного азотно-фосфорного удобрения и комплексных удобрений NPK с различным содержанием азотных, фосфатных и калийных компанентов. Таким образом, решение о слиянии выглядит вполне разумным и логичным: оно упрощает корпоративную структуру ФосАгро и делает компанию более прозрачной. А это очень популярные в последнее время среди отечественных производителей удобрений цели.

Практически этим же занимаются и Акрон, и Уралкалий. Так, после разрешения спорной ситуации, связанной с выходом норвежского химического концерна Yara из СП с Акроном и оценкой входящих в него долей различных компаний, новгородская компания решила присоединить к себе свою дочернюю структуру Гранит, в результате чего Акрон существенно упростит систему перекрестного владения бумагами и погасит 15% своих казначейских акций. Кстати, после данного конфликта и ФосАгро получило 10,3% акций своей «дочки» Апатит, которая полностью снабжает головную компанию фосфатным сырьем и поставляет его для Акрона. Например, в 2011 году Апатит произвел 7,72 млн тонн апатитового и 0,99 млн тонн нефелинового концентрата.

Уралкалий хочет присоединить к себе сразу три дочерних структуры: СП Кама, Сильвинит-Ресурс и Камскую горную компанию, доставшиеся калийному монополисту после присоединения Сильвинита. Правда, здесь помимо упрощения корпоративной структуры, в результате которой будут погашены 1,18% квазиказначейских акций, присутствует также и цель получения лицензии на разработку Половодского участка Верхнекамского калийного месторождения, принадлежащего сейчас Калийной горной компании.

Напомню, что среди данных производителей наибольшим потенциалом роста, на мой взгляд, обладает именноФосАгро. Целевая цена по его акциям составляет 1600 рублей, то есть потенциал роста достигает почти 60%. Однако пока для инвесторов этот потенциал недоступен, ведь торги ценными бумагами временно приостановлены из-за процедуры дробления. Кстати, и таргет в 1600 рублей указан для цен после завершения процесса, в результате которого количество акций возрастет в 10 раз.