Несомненно, объемам кредитования в нашей стране есть куда расти, но Банк России очень обеспокоен темпами увеличения розничного кредитования, главным образом потребительского, и поэтому настроен ограничить данный рост.

Регулятор намерен ввести коэффициент 2,5 при расчете требований к капиталу кредитных организаций, выдающих кредиты выше чем под 60%. Коэффициент, равный единице, будет применен для кредитов со ставкой меньше 25%, 1,1 — для займов со ставкой от 25 до 30%. При этом ЦБ уверен, что на российскую банковскую систему такие ужесточения сильно не повлияют, так как кредитных организаций, имеющих ставку по кредиту выше 60% годовых, ничтожно мало.

В свою очередь, в диапазон 25-30% и выше попадают банки, выдающие экспресс-кредиты, а потому кредитным организациям, ориентирующимся главным образом на розницу, подобные инициативы не нравятся. Но намерения центробанка вполне закономерны. Столкнувшись с высокой просроченной задолженностью по кредитам в конце 2008 года, теперь регулятор пристально следит за данным показателем у банков. Во избежание предупреждений от ЦБ контролируют его и сами банки, поэтому они не только самостоятельно работают с возвратами долгов, но и активно привлекают коллекторов к сотрудничеству.

Согласно данным Национального бюро кредитных историй (НБКИ), непогашенная задолженность по всем розничным кредитам составила 5,1 трлн руб., что выше на 11%, чем по итогам 1-го полугодия 2012 года, и на 58% больше, чем за 3-й квартал 2011 года.

При этом количество кредитов за девять месяцев текущего года выросло на 34% и достигло 91,3 млн. Объем потребительских займов с начала 2012-го увеличился на 28%, до 63,8 млн, количество выданных кредитных карт повысилось на 60%, до 20,9 млн, уровень автокредитования достиг 3,6 млн, показав рост на 25%, ипотека прибавила 997,8 тыс., увеличившись на 35%.

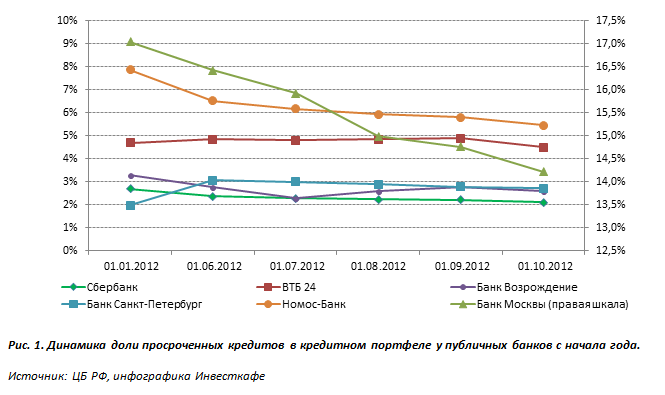

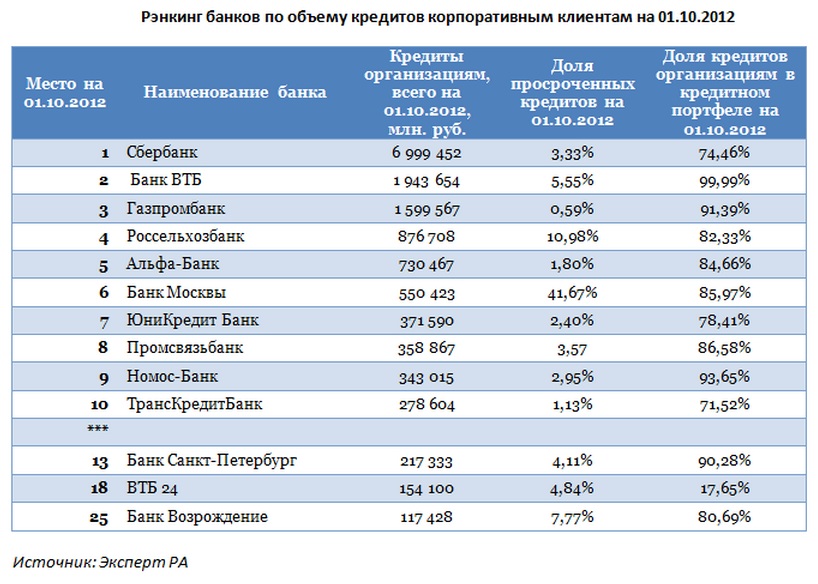

В НБКИ отмечают, что российские банки довольно ответственно относятся к управлению рисками, что позволяет удерживать просроченную задолженность на приемлемом уровне. Динамику доли просроченных займов по отношению к общему кредитному портфелю у десятки банков (с учетом публичных) можно проследить по таблице. Низкий показатель остается у Сбербанка, Россельхозанка и Банка Возрождение.

У большинства банков данный показатель в целом имеет тенденцию к снижению. Из публичных кредиторов впечатляющие темпы снижения просрочки у Банка Москвы. Это обусловлено главным образом активной работой по возврату проблемных кредитов. Тем не менее данный показатель пока остается высоком уровне. Хорошо работает над качеством своего портфеля и Номос-Банк. По-прежнему низок показатель просрочки у Сбербанка, Банка Возрождение и Банка Санкт-Петербург, что позволяет им отчислять меньше денежных средств в резерв под обесценение кредитного портфеля и положительно повлияет на рост чистой прибыли по итогам отчетного периода.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 20,7%. Таргет по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 27%, цель по привилегированным — 264,1 руб., потенциал роста — 42,8%.

Согласно отчету Банка России средняя максимальная ставка по вкладам десяти банков РФ, привлекающих наибольший объем депозитов физических лиц в рублях, за третью декаду октября не изменилась по отношению к уровню второй декады и составила 9,45%. Напомню, что с 1 октября 2012 года показатель определяется по новой методике, которая не берет в расчет комбинированные депозитные продукты.

Кстати, на мой взгляд, тут две причины. Во-первых, десятка банков не спешит дальше повышать ставки, считая их и без того высокими. К тому же число клиентов достаточно велико, что позволяет не только поддерживать необходимый объем депозитной базы, но и конкурировать с мелкими банками. Во-вторых, государство проявило заботу о клиентах кредитных организаций и решило, что банкам, привлекающим вклады по ставкам выше среднерыночных более чем на 2 п.п., как сейчас это разрешено, придется ежеквартально отчислять в Систему страхования вкладов (ССВ) не 0,1%, а 0,14%. Пока соответствующий законопроект находится на согласовании, поэтому может оказаться, что процент отчислений в итоге окажется значительно выше. В связи с этим смысла переводить больше средств, чем сейчас, для крупных банков нет, ведь они и так формируют большую часть фонда ССВ.

Тем временем десятка крупнейших кредитных организаций пока не объявила о каких-либо сезонных предложениях. Лишь в начале октября были увеличены ставки по некоторым депозитным продуктам ВТБ24, Банка Возрождение и Сбербанка и ряда других. Впрочем, данное повышение коснулось лишь долгосрочных и крупных вкладов, но никак не краткосрочных, которыми часто бывают сезонные.

Однако сравнительно небольшие банки практически ежедневно поднимают ставки по вкладам в среднем на 0,3-0,8 п.п. Например, банк Открытие 31 октября объявил о повышении депозитных ставок по вкладам «Классика», «Свобода выбора», «Проще простого» и «Мультивалютный» на 0,1-0,8 п.п. Но, на мой взгляд, говорить о том, что предновогодний сезон интересных банковских депозитов настал, пока рано. Есть и другая категория кредитных организаций, которые понизили ставки по краткосрочным вкладам. В нее входят Промсвязьбанк, Банк Возрождение и Ситибанк.

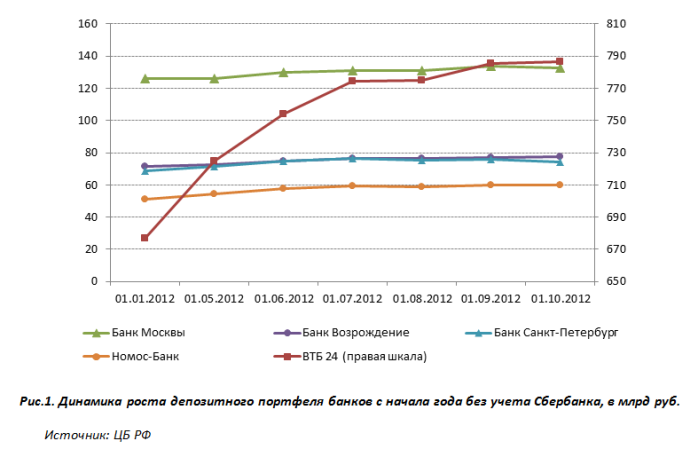

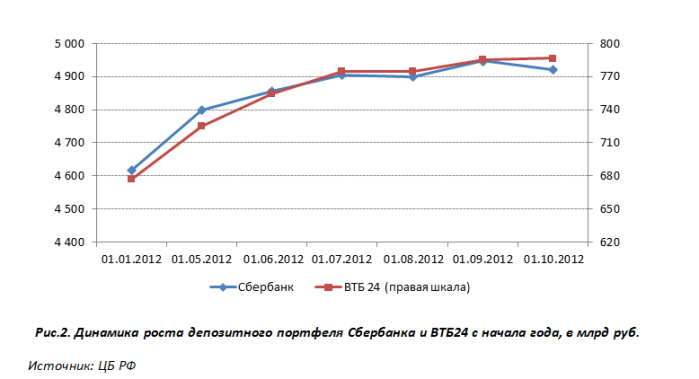

Для публичных банков характерна определенная тенденция, сложившаяся в начале 2012-го. ВТБ24 и Сбербанк довольно активно наращивали объем депозитов в первой половине года, и в динамике это заметно (см. рисунок). При этом Сбер пошел на небольшое понижение. Остальные кредитные организации увеличивали портфель в течение девяти месяцев довольно умеренными темпами.

В связи с этим я полагаю, что до конца года ВТБ24 и Сбербанк вряд ли повысят ставки по вкладам. И даже если это произойдет, то увеличение будет совершенно незначительным — порядка 0,2-0,4 п.п. Более вероятно, что интересные сезонные предложения вскоре последуют от таких публичных кредитных организаций, как Банк Москвы, Банк Санкт-Петербург, Банк Возрождение и Номос-банк. Вклады остаются основным источником пополнения ресурсной базы для большинства российских банков. К тому же стремительный рост спроса в розничном кредитовании необходимо обеспечивать предложением, чтобы улучшить финансовые результаты по итогам года.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 20%. Таргет для бумаг ВТБ определен на уровне 0,08285 руб., потенциал роста в долгосрочной перспективе — 51%.

Российский фондовый рынок 31 октября открылся в «зеленой зоне», и в течение всего торгового дня ведущие индикаторы показывали умеренный рост. Индекс ММВБ к 18:00 прибавил 0,65%, а РТС поднялся на 0,85%. Дальнейшая динамика будет определяться настроениями на американских площадках после выхода ряда важных макроэкономических данных.

Оптимизму участников рынка в начале основной сессии способствовала положительная динамика фьючерсов на индексы США, а также позитивные результаты торгов на азиатских фондовых площадках, которые демонстрировали рост на фоне успешной корпоративной отчетности компаний АТР.

Покупательская активность в течение дня подкреплялась стремлением инвесторов отыграть значительное падение акций, вызванное двухдневной приостановкой торгов в США, а также сильными результатами отчетности некоторых российских компаний за 3-й квартал. В лидерах роста были ТГК-9 (+11%), Холдинг МРСК (+2%), Э.ОН Россия (+3,7%), Новатэк (+3,3%), Аэрофлот (+2,6%),Уралкалий (+2%), ТМК (1,8%) и ММК (+1,7%).

Сегодня в Европе вышел ряд важных данных, которые, впрочем, не оказали существенного влияния на биржевые настроения. Стало известно предварительное значение индекса потребительских цен в еврозоне за октябрь, который, как и ожидалось, вырос на 2,5% в годовом выражении. За этим последовала публикация данных по безработице в регионе. За сентябрь она достигла 11,6%, что выше прогноза 11,5% и предыдущего значения 11,4%. В этой связи европейские индексы сегодня демонстрировали нейтральную динамику. DAX рос примерно на 0,6%, FTSE 100 снижался на 0,2%, а французский CAC 40 прибавил чуть более 0,2%.

Евро сегодня укреплялся по отношению к доллару, давление на который оказали проблемы в США. Несмотря на хорошую отчетность, которую представил ряд компаний еврозоны, инвесторы Старого Света занимают выжидательную позицию в преддверии внеочередной встречи министров финансов стран еврозоны 8 ноября и планового заседания Еврогруппы 12 ноября, когда, возможно, будет принято окончательное решение по Греции.

Сегодня был опубликован индекс Chicago PMI в промышленности за октябрь, который составил 49,9 пункта (при прогнозе 51 пункт) и оказался выше предыдущего значения 49,7 пункта. Прошедший ураган «Сэнди» внес свои корректировки в график публикаций макроэкономических данных США. Запланированный на среду выход индикатора занятости ADP за октябрь перенесен на четверг, 1 ноября. По расчетам экспертов, значение показателя составит 135 тыс., тогда как месяцем ранее он был на уровне 162 тыс.

Таким образом, завтрашняя торговая сессия окажется богатой на макроэкономическую статистику. Помимо данных по занятости и пособиям по безработице выйдут сведения о расходах на строительство и продажах автомобилей. Утром 1 ноября также следует обратить внимание на PMI в промышленности Китая: выйдут как официальные данные, так и показатель, рассчитанный банком HSBC. Кроме того, свои отчеты представят AIG, Chesapeake Energy, Exxon Mobil и Pfizer.

Сегодня отчетность представила компания General Motors, квартальная прибыль которой значительно превысила прогнозы и оказалась равна 93 цента на акцию, притом что предполагался уровень 60 центов. Выручка увеличилась до $37,6 млрд при ожидании в среднем $35,7 млрд. MasterCard отчитался лучше прогноза по квартальной прибыли, но выручка оказалась хуже ожиданий.

Ураган оказал поддержку ценам на нефть. В течение дня котировки Brent росли выросли примерно на 0,4%, до $109,5, Light прибавляла около 0,8%, до $86,4. Данные по динамике запасов нефти, газа и дистиллятов в США от агентства EIA вопреки первоначальным планам выйдут только завтра и окажут дальнейшее влияние на нефтяные котировки.

Внимание инвесторов всего мира сейчас приковано к динамике торгов на американских площадках, которая будет определяться последствиями урагана «Сэнди». В следующем месяце ожидается ряд важных событий, среди которых самыми главными станут выборы в США и смена нынешнего руководства Китая. Их итоги смогут придать сильный импульс росту на российских и мировых площадках.

Роснефть и Сургутнефтегаз пополнили ресурсную базу новыми месторождениями Федеральное агентство по недропользованию выдало лицензии на разработку двух месторождений на территории РФ компаниям Роснефть и Сургутнефтегаз.

Роснефть получила лицензию на освоение Серноводского месторождения в Самарской области. Срок действия лицензии — до 2037 года. Роснефть согласно условиям предоставления лицензии обязана не позднее 2018 года утвердить проект первой стадии разработки месторождения и в течение следующих двух лет ввести его в первую стадию разработки. Прогнозные извлекаемые запасы этого актива в настоящий момент неизвестны.

Приобретение лицензии на месторождение в Самарской области — весьма логичный шаг руководства компании.Самаранефтегаз — крупнейшее нефтегазовое предприятие Роснефти на территории Самарской области. По итогам 6 месяцев 2012 года добыча компании составила 39 млн баррелей нефти, или около 8,9% от общей добычи нефти компанией. Сырье, добываемое на месторождениях Роснефти в регионе, поставляется на Самарскую группу НПЗ компании. Таким образом, приобретение нового месторождения позволит Роснефти в перспективе снизить операционные издержки при совместном использовании инфраструктуры месторождений Самарской области, а также снизить транспортные издержки при поставках нефти на переработку на Самарские НПЗ.

Емангальский участок в ХМАО получила компания Сургутнефтегаз, заплатив за лицензию 352,66 млн руб. Его запасы нефти составляют 4,12 млн тонн. Таким образом, получаем, что на баррель запасов Сургутнефтегаз заплатил около $0,37. Отмечу, что данная цена вполне приемлема. Для сравнения, Башнефть в 2010 году купила месторождения им. Требса и Титова за $0,58 за баррель, ЛУКОЙЛ заплатил за Верхнеянгарейский участок по $0,81 в расчете на баррель.

Роснедра до конца текущего года также планирует выставить на аукцион Лодочное месторождение, которое, скорее всего, купит Роснефть. А также месторождение им. Шпильмана, наиболее вероятным претендентом на покупку которого является Сургутнефтегаз.

Сургутнефтегаз же за счет приобретения Емангальского месторождения и месторождения им. Шпильмана сможет увеличить ресурсную базу более чем на 150 млн тонн нефти. Для сравнения, в 2011 году прирост ресурсной базы компании составил 136 млн тонн нефти. Рост запасов нефти компании в перспективе обеспечит ей дополнительные объемы добычи нефти, что является позитивным фактором, учитывая высокую долю зрелых месторождений в общей добыче Сургутнефтегаза. И хотя Емангальский участок не характеризуется наличием крупного объема запасов углеводородов, синергия при совместной разработке месторождений компании в ХМАО приведет к сокращению операционных и транспортных затрат, что также позитивно скажется на деятельности компании.

Целевая цена по акциям Роснефти составляет 288 руб. Целевая цена по обыкновенным акциям Сургутнефтегаза — 30,63 руб., по привилегированным — 18,38 руб.

Как мы и ожидали, российский рынок акций начал торговую сессию во вторник,30 октября, на отрицательной территории в связи с негативной динамикой мировых цен на нефть и фьючерсов на американские индексы из-за урагана «Сэнди» в США. Так, по состоянию на 10:01 мск индекс ММВБ опустился на 0,5% и составил 1424,47 пункта, индекс РТС снизился на 0,6% — до 1426,85 пункта.

При этом Биржи АТР, которые торговались в течение дня в плюсе, ближе к закрытию сессии сменили тренд на нисходящий. Так, по итогам торгов японский Nikkei 225 снизился на 0,98%.

Европейские площадки начали торговую сессию ростом основных индикаторов в связи с корпоративной отчетностью крупных компаний, а также на фоне решений Банка Японии о расширении программы скупки активов и кредитования на 11 трлн иен и запуске безлимитной программы долгосрочного кредитования банков по низким ставкам. Тем не менее ожидание более точной информации о влиянии урагана «Сэнди» на экономику США принуждает инвесторов не рисковать своими активами. Так, в первые минуты торгов немецкий DAX 30 увеличился на 0,6%, французский CAC 40 вырос на 0,2%, британский FTSE 100 прибавил 0,2%.

Что касается макростатистики, то сегодня стали известны данные по ВВП Испании, который, согласно предварительной оценке, снизился в третьем квартале на 0,3% (кв/кв), ожидалось, что показатель сократится на 0,4%. Уровень безработицы в Германии в октябре составил 6,9%(м/м), в соответствии с прогнозом. Кроме того, игроки ждут выступления главы ЕЦБ Марио Драги, которое может оживить площадки. Напомню, что ближе к вечеру выйдет статистика из США по индексу цен на дома S&P/Case-Shiller, прогноз по которому предполагает рост на 0,7% по сравнению с предыдущим месяцем.

Из корпоративных новостей стоит отметить публикацию результатов Deutsche Bank, чистая прибыль которого за третий квартал снизилась на 2% по отношению к аналогичному периоду прошлого года и составила 755 млн евро против 777 млн евро в 2011 году. Выручка банка увеличилась за июль-сентябрь на 18% — до 8,7 млрд евро. Кроме того, крупнейший в Швейцарии — банк UBS — отчитался о квартальном убытке в 2,17 млрд швейцарских франков ($2,31 млрд) против 1 млрд франков за аналогичный период прошлого года.

По состоянию на 12:50 мск на российском фондовом рынке преобладали покупки. Индекс ММВБ прибавлял 0,21% (1434,91 пункта), индекс РТС рос на 0,23% (1438,34 пункта). В лидерах роста находились бумаги электроэнергетики, такие как ФСК ЕЭС (+3,14%), Холдинг МРСК (+2,24%), Мосэнергосбыт (+2,08%), а также акции ТМК (+3,97%), Банка Москвы (+1,77%) и префы Банка Возрождение (+1,45%).

В лидерах падения сегодня находятся акции Газпрома (-0,71%), которые опустились к уровням июня текущего года на фоне утверждения компанией новой инвестиционной программы размером в 974,649 млрд руб., что на 200 млрд руб. больше показателей, утвержденных в декабре 2011 года. Причем такой шаг связан с ускорением реализации Восточной газовой программы, направленной, преимущественно, на увеличение экспорта газа в страны АТР. Однако в последнее время Газпром вынужден снижать уровни добычи газа в связи с падением объемов экспорта в Европу и сокращением внутреннего потребления газа. Потому сейчас крупные проекты Газпрома, также как и увеличение инвестиционной программы, могут вызвать лишь недоверие инвесторов, так как велика неопределенность относительно рынков сбыта сырья по проектам компании.

В настоящий момент внешний фон выглядит смешанно. Европейские площадки демонстрируют рост, в то время как биржи АТР снижаются. Фьючерсы на американские индексы теряют в цене, а мировые цены на нефть торгуются разнонаправленно: Brent падает на 0,06% ($109,37 за баррель), Light растет на 0,12% ($85,64 за баррель).

Напомню, что торги в США сегодня не будут проводиться, а значит, активность игроков на российском рынке акций останется слабой. К вечеру выйдет макростатистика из США и отчетность компаний Ford Motor и Pfizer. Тем не менее вряд ли стоит ожидать крупных сделок. Вероятно, что торги на отечественных площадках завершатся примерно на уровнях открытия сегодняшнего дня — инвесторы поспешат зафиксировать прибыль, полученную за день.

Компания ФосАгро в понедельник опубликовала свои производственные результаты за девять месяцев текущего года. Результаты отражают довольно стабильную ситуацию на рынке фосфорных и апатитовых удобрений, что позволяет ожидать довольно сильных результатов по итогам текущего года.

За девять месяцев компании удалось нарастить объем производства по основным категориям продукции по отношению к аналогичному периоду в прошлом году: объем производства фосфорных удобрений вырос на 6,3%, азотных удобрений — на 12,8%, а объем производства апатитового концентрата, производимого на ОАО Апатит вырос на 2%. В третьем квартале рост спроса на фосфорные удобрения связан с улучшением рыночной конъюнктуры в Индии, на долю которой приходится до 15% продаж фосфорных удобрений. Основной рост в сегменте показали NPK, производство которых выросло на 51,1% до 1,26 млн тонн, при этом на 20,1% сократилось производство DAP/MAP из-за низкого спроса и цены на этот тип удобрений. В четвертом квартале ожидается снижение цен на фосфатные удобрения в силу достаточно большого объема запасов на складах потребителей, и это может оказать давление на спрос, поэтому сильных годовых результатов ждать не стоит.

В секторе азотных удобрений сократился спрос на аммиачную селитру, что способствовало снижению объемов производства на 32,3% год к году, зато увеличился выпуск карбамидов до 480,8 тыс. тонн за счет увеличения производственных мощностей и строительства нового агрегата мощностью 500 тыс. тонн в год.

На Апатите, который теперь практически полностью контролируется ФосАгро, производство апатитового и нефелинового концентрата выросло на 1,5% и 5,7% соответственно. Основной конкурент ФосАгро, компания Акрон, также запускает собственное производство апатитового концентрата, что приведет к усилению конкуренции на рынке в четвертом квартале и будет сдерживать рост цен. По результатам года прогнозируется увеличение производства на «Апатите» на 2,2%.

По моим прогнозам, выручка компании в третьем квартале должна увеличиться на 5% по отношению ко второму кварталу и составить 25,6 млрд руб. При этом рентабельность по EBITDA будет близкой к результатам первого квартала и составит 34,87%, что предполагает величину EBITDA в размере 8,95 млрд руб. Стоит отметить, что и долговая нагрузка компании увеличится до 0,72х за счет приобретения 20% пакета акций Апатита в ходе аукциона за 11,1 млрд руб. Кроме того, планируется привлекать дополнительные средства для объявления оферты миноритариям, правда для этих целей также рассматривается вариант допэмиссии с размещением по открытой подписке.

В целом операционные результаты должны положительно отразиться на котировках компании, учитывая стабильные прогнозы по рынку удобрений. Однако существуют риски того, что четвертый квартал будет менее удачным из-за сокращения спроса со стороны ключевых потребителей. До публикации финансовых результатов долгосрочная цель остается прежней — 1973 руб. за бумагу, что подразумевает потенциал роста в 61% к текущей цене. Рекомендация «покупать» сохраняется.

Секрет многих успешных стратегий торговли на фондовом рынке кроется в хорошем знании технического анализа и владении индикаторами. Для кого-то залогом проведения удачных сделок является ориентация на RSI, на кого-то деньги сыплются из облака Ишимоку, а кому-то помогают разбогатеть уровни Фибоначчи. А какими индикаторами пользуешься ты, и почему?

Не можешь ответить на этот вопрос? Мы поможем тебе найти свой индикатор 1 ноября 2012 года в 17:00 на вебинаре Инвесткафе. Ведь одна из самых распространенных ошибок трейдера — это использование слишком большого количества инструментов технического анализа при отсутствии достаточного понимания того, как они работают. А ты уверен, что понимаешь рынок?

На вебинаре мы рассмотрим:

• опережающие индикаторы;

• запаздывающие индикаторы;

• методы анализа;

• принципы построения.

Ты сможешь оценить работу индикаторов на конкретных инструментах и задать вопросы специалистам. Научись применять книжные теории на практике.

Оптимизируй свою стратегию, торгуй грамотно, приходи на вебинар!

Участники вебинара: Алексей Чичикин, эксперт ФХ Финам; Анна Кокорева, модератор Инвесткафе.

Пришло время подвести итоги девяти месяцев текущего года и выяснить, каких результатов за это время добились представители российского финансового сектора. За последний квартал публичные банки довольно заметно нарастили прибыль. Исключение составляет лишь ВТБ, прибыльность которого продолжает сокращаться в отличие от показателей его розничных «дочек».

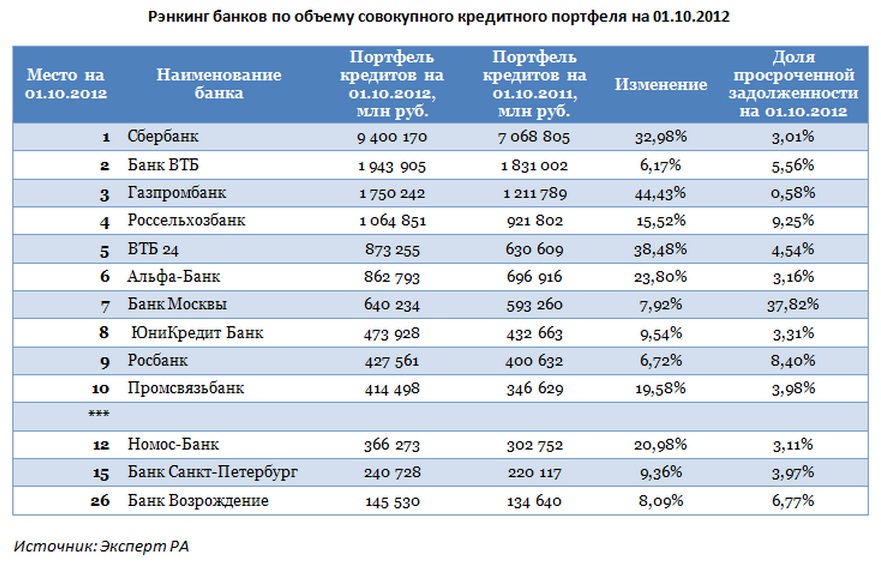

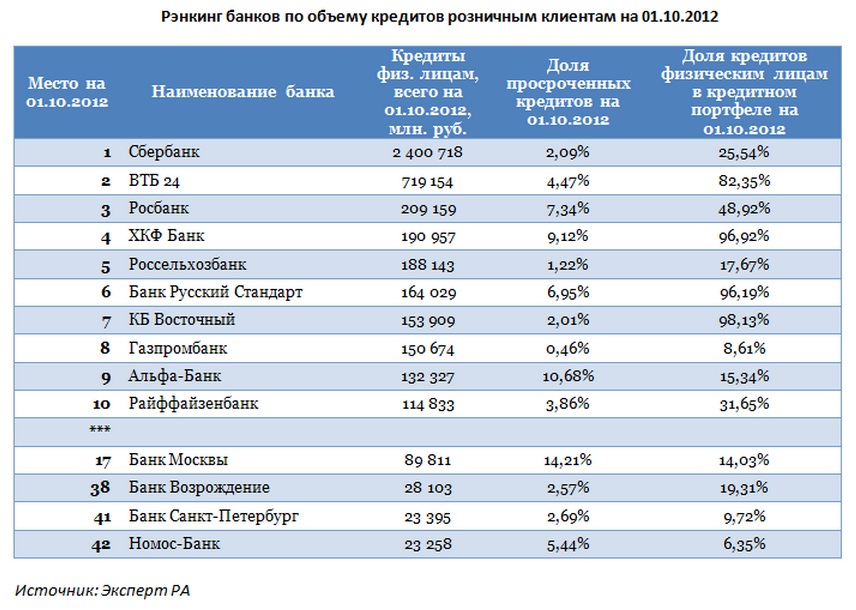

Напомню, что в обзоре по итогам восьми прошедших месяцев в тройке лидеров по всем показателям находились Сбербанк, ВТБ и Газпромбанк. Однако теперь по объему розничных кредитов Газпромбанк уступил третье место Росбанку. Причем аналогичная картина наблюдалась и по итогам 1-го полугодия текущего года.

Если рассмотреть приведенные ниже таблицы, видно, что тройка лидеров за девять месяцев изменений совершенно не претерпела. На первом месте располагается Сбербанк, вторую строчку занимает ВТБ, на третьем месте Газпромбанк. По розничным кредитам «бронзовый призер» уступает место Росбанку, который на протяжении года сохраняет за собой эту позицию.

Среди публичных банков наибольший прирост по размеру активов за девять месяцев — на 32,06% по отношению к аналогичному периоду прошлого года показал Сбербанк. Затем идет Банк Москвы с увеличением показателя на 22,95%. На третьем месте— Номос-Банк, повысивший активы на 20,65%. Последним в этом списке снова стал Банк Санкт-Петербург с результатом +3,59%.

Лидирующие позиции по объему общего кредитного портфеля по-прежнему удерживает Сбербанк. Однако наибольший прирост данного показателя за три квартала показал Газпромбанк — 44,43%, из публичных банков — ВТБ24 на 38,48%. По общим темпам увеличения общего кредитного портфеля второе место принадлежит также Газпромбанку и составляет 36,38%, а первое место среди публичных банков принадлежит ВТБ24 — 42,24%.

Третье место по наращиванию кредитного портфеля у Сбербанка — 32,98%. Сравнительно небольшими темпами выдают кредиты Банк Возрождение и Банк Санкт-Петербург: увеличение совокупного кредитного портфеля за рассматриваемый период составило 8,9% и 9,36% соответственно. При этом наименьший объем просроченной задолженности в совокупном кредитном портфеле сохраняется у Газпромбанка. Ее доля составляет лишь 0,58%. Среди торгующихся банков наименьшая доля просроченных кредитов у Сбербанка — 3,01%, наибольшая у Банка Москвы — 37,82%.

Сбербанк уже традиционно кредитует преимущественно корпоративных клиентов, доля займов которым в общем портфеле составляет 74,46%, или 7 трлн руб. На розничных клиентов приходится 25,54% выданных кредитов, или 2,4 трлн руб. Аналогично выглядит деление портфеля по кредитам у Газпромбанка, Банка Москвы, Банка Возрождение, Банка Санкт-Петербург и Банка ВТБ (см. таблицу).

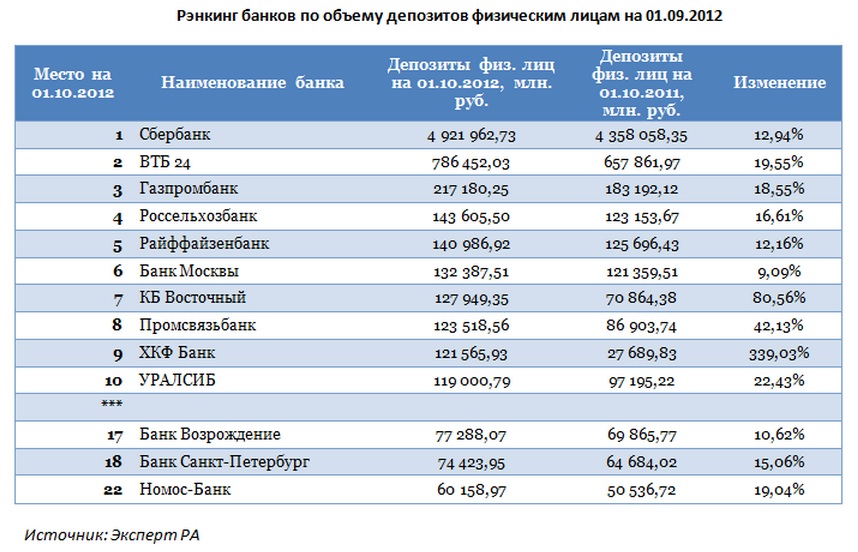

Пятерка лидеров по объему депозитов физическим лицам за рассматриваемый период также не изменилась. Среди публичных банков наибольший прирост в относительных величинах у ВТБ24 — 19,55%, наименьший у Банка Москвы — 9,09%.

В результате крупнейшие российские банки сохраняют за собой занятые ранее позиции, что только подтверждает их стабильность, а также правильную стратегию ведения бизнеса в текущей непростой ситуации на мировых рынках. Более того, на мой взгляд, по итогам года пятерка лидеров останется неизменной. При этом без учета Сбербанка, сильные результаты которого уже учтены в котировках акций, в лидерах, главным образом за счет своих розничных подразделений, останется ВТБ. Кроме того, акции ВТБ имеют высокий потенциал роста и торгуются по мультипликаторам P/E и P/BV с дисконтом по отношению к аналогам в секторе.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 18,1%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 18,6%. Таргет по бумагам ВТБ равен 0,08285 руб., потенциал роста в долгосрочной перспективе — 53,3%.

Не сумев добиться регистрации перехода прав на 3,44% акций, купленных по опционному соглашению с Нагибом Савирисом, в переговорах с Vimpelcom Ltd, Telenor подал иск в бермудский суд. Вымпелком пообещал исполнить любое решение суда. Тем не менее на сложившуюся ситуацию это повлиять не должно.

Напомню, что, следуя рекомендациям ФАС, Вымпелком, сам ведущий реестр своих акционеров, отложил регистрацию перехода прав Telenor на бумаги, выкупленные по опционному соглашению с Weather Investments II. В ответ Telenor подал иск в суд на Бермудах (именно там зарегистрирована Vimpelcom Ltd.) с требованием отразить переход прав. Скорее всего, бермудский суд встанет на сторону норвежской компании, однако на ситуацию это вряд ли повлияет, так как Telenor уже был вынужден нарушить требование ФАС о неисполнении опциона Савириса.

Таким образом, ситуация по-прежнему тупиковая. На заседании суда, состоявшемся 17 октября, фактически также никаких сдвигов не произошло. ФАС просила отложить предварительные слушания, объяснив это тем, что в последнее время доли акционеров изменились и ведутся переговоры об урегулировании спора мирным путем. Вымпелком возражал против этого, отмечая, что в таком случае действие наложенных на него обеспечительных мер сильно затянется. Telenor ходатайствовал о прекращении судопроизводства, мотивируя это тем, что контроль над Вымпелкомом вопреки заявлениям ФАС он не получил ни по доле в капитале компании, ни в наблюдательном совете, в котором по-прежнему по три представителя от него и Altimo, а также три независимых директора.

В результате суд отклонил ходатайство ФАС и назначил слушания по существу дела на 27 ноября. Это оставляет время для дальнейших переговоров и увеличения долей сторонами спора, притом преимущество сейчас на стороне Altimo. Если российская компания все-таки выкупит долю Bertofan Investments, бенефициар которой — украинский бизнесмен Виктор Пинчук, то это обеспечит ей абсолютное большинство по голосам в Вымпелкоме. Правда, в этом случае предстоит еще избрать наблюдательный совет, однако увеличение доли Altimo должно послужить основанием для отзыва претензий ФАС.

Тем временем не за горами декабрь, а именно в этом месяце Vimpelcom Ltd. обычно принимает решение о промежуточных дивидендах, которые зависят от соответствующих выплат российской «дочки». Ни российское ОАО «Вымпелком», ни головная компания так и не перечислили целиком дивиденды за 2011 год, так как обеспечительные меры им этого не позволяют. На мой взгляд, в интересах Altimo и Telenor урегулировать свой спор до этого момента, нормально провести годовое собрание и наконец-то выплатить дивиденды.

Вероятно, будет назначена новая экс-дивидендная дата, однако дивидендные выплаты по завершении конфликта могут быть очень и очень щедрыми и включить как невыплаченные дивиденды за 2011 год ($0,55 на ADS), так и промежуточные за девять месяцев текущего. Дивидендная политика компании предусматривает выплату не менее $0,8 на ADS за год, так что в ноябре-декабре будет очень важно не пропустить экс-дивидендную дату.

Напомню, что долгосрочная рекомендация по ADS Vimpelcom Ltd. — «держать», а целевая цена $13,13 предусматривает потенциал роста 20%. Краткосрочно остается вероятность снижения котировок ввиду приближающегося IPO Мегафона, однако по акциям МТС уже наблюдается отскок.

Отмечу, что 14 ноября компания должна представить свои финансовые результаты, благодаря анализу которых можно будет понять, как развивается ее бизнес в условиях действия обеспечительных мер. Пока критических неудобств это компании не доставляет.

Банк Возрождение 24 октября раскрыл результаты своей деятельности за девять месяцев текущего года согласно РСБУ. Кредитная организация продолжает демонстрировать стабильный рост по всем основным показателям.

Чистую прибыль с января по сентябрь удалось повысить на 56,9%, до 1,9 млрд руб. За 3-й квартал показатель увеличился на 56,6% по сравнению с 1212,4 млн руб. по итогам шести месяцев 2012 года. Причем рост итогового финансового результата за отчетные периоды в 1,6-1,7 раза по сравнению с аналогичными периодами 2011 года наблюдается на протяжении всего текущего года, что отражает консервативную политику ведения бизнеса Банка Возрождение.

Итак, за прошедшие девять месяцев процентные доходы банка увеличились на 14,8% и составили 12,1 млрд руб. В то же время процентные расходы выросли на 5,8%, до 5,3 млрд руб. За счет опережающих темпов прироста процентных доходов по сравнению с расходами чистый процентный доход превысил аналогичный показатель за девять месяцев 2011 года на 23,1% и составил 6,8 млрд руб.

Примечательно, что за отчетный период банк сократил отчисления в резерв под обесценение кредитного портфеля на 46,2%. В результате увеличение чистого процентного дохода после создания резервов достигло 58,2%, повысившись до 5,8 млрд руб. с прошлогодних 3,6 млрд руб. При этом общий фонд созданных резервов на возможные потери по активам за три квартала 2012 года вырос на 1,77 млрд руб. и составил 15,6 млрд руб.

Активы Банка Возрождение увеличились на 8,8% год к году и достигли 192,7 млрд руб. Спрос в корпоративном кредитовании был несколько слабее, чем кварталом ранее, но погашение задолженности рядом заемщиков с июля по сентябрь положительно отразилось на увеличении объема корпоративного кредитного портфеля на 6,3%, до 119,3 млрд руб. по сравнению с аналогичным периодом 2011 года. При этом розница продолжает демонстрировать сильные результаты. Объем портфеля физических лиц вырос за девять месяцев на 25,1% и составил более 28,1 млрд руб. Главным образом этого удалось добиться за счет активного развития ипотечного кредитования.

Капитал банка за отчетный период увеличился на 10,3% по сравнению с показателем в аналогичном периоде прошлого года и достиг 22,3 млрд руб. за счет заработанной прибыли и субординированного депозита в размере 1 млрд руб., привлеченного в 3-м квартале. При этом норматив достаточности капитала составил 11,6% против 11,4% по итогам шести месяцев.

В целом отчетность, на мой взгляд, оказалась сильной, отразив стабильную политику Банка Возрождение в развитии собственного бизнеса. Полагаю, что представленные финансовые результаты позитивно отразиться на котировках акций банка в краткосрочном периоде. Кроме того, я ожидаю не менее удачной отчетности по МСФО за истекшие девять месяцев 2012-го. Цель по обыкновенным акциям банка составляет 708,04 руб., потенциал роста — 19,4%, таргет по привилегированным — 264,1 руб., что превышает текущую рыночную цену на 46,8%.