При разделении РАО ЕЭС и приватизации энергокомпаний государство смогло переложить на плечи будущих собственников обязательства по реализации инвестиционных программ. Тогда страна стремилась сократить дефицит электроэнергии, который, по мнению властей, тормозил развитие российской промышленности. За последние пять лет многие крупнейшие государственные и частные энергохолдинги — Русгидро, Газпромэнергохолдинг, Интер РАО ЕЭС, Э.ОН Россия, Энел ОГК-5, Фортум — успешно реализовали львиную долю запланированных вводов, темпы которых даже превысили обещания, данные правительством три года тому назад.

Но в Минэнерго результатом все равно не до конца довольны и обвиняют частные энергокомпании в «недобросовестности», впрочем, на мой взгляд, справедливее было бы говорить об их «рациональности». По словам главы Минэнерго Александра Новака, частные энергокомпании в России «работают менее эффективно» по сравнению с госкомпаниями. Безусловно, «эффективность» в российской энергетике все понимают по-разному. Мнение министра энергетики основано на том, что государственные электроэнергетические компании лучше выполнили свои обязательные инвестпрограммы. Тут, конечно, не поспоришь: по объемам вводов госхолдинги Русгидро, ИРАО и ГЭХ безусловно находятся в несомненных лидерах. Русгидро в 2012 году и вовсе стала первой по объему вводов.

А вот отношение к делу частных энергокомпаний министр назвал «несерьезным», указав при этом, что процент реализации плана у них находится на уровне немногим больше 70%, в то время как у государственных это значение достигает 96%. На основании этого Новак сделал вывод, что деятельность частных предприятий может в будущем быть убыточной по причине отставания от плана освоения. Однако, в прошлом году чистая рентабельность у лидера сектора частной компании Э.ОН Россия составила 24,3% против 6% у газпромовской «внучки» ОГК-2. Интер РАО вовсе закрыла год с колоссальным чистым убытком. И даже с учетом скорректированной на неденежный эффект переоценки чистая рентабельность оказалась практически нулевой.

Какие именно частные компании имеются в виду, министр не уточнил. Но нужно сказать, что Э.ОН Россия практически полностью реализовала свою инвестпрограмму и даже планирует в ближайшее время увеличить payout ratio до 100%. У Энел ОГК-5 программа вложений составляет около 47 млрд руб., но ее реализация идет по плану. По задержкам вводов ДПМ в прошлом году госкомпании штрафовались наравне с частными. Интер РАО ЕЭС, например, в скором времени должна заплатить 1 млрд руб. штрафа за срыв сроков пуска нового блока Гусиноозерской ГРЭС. Компания выплатит по 125 млн руб. за каждый из восьми месяцев просрочки. Остальные объекты в этом году будут введены согласно графику. В прошлом году группа ввела в эксплуатацию свыше 1 ГВт новой генерирующей мощности в рамках договоров на поставку мощности (ДПМ). В их числе — Ивановские ПГУ, Харанорская ГРЭС, Уренгойская ГРЭС и Томская ТЭЦ-1.

Строительство объектов по ДПМ пока является самым рентабельным механизмом для генераторов, несмотря на то, что он является «нерыночным», поэтому большинство генераторов выступают за включение этого механизма в новую модель оптового рынка в виде «ДПМ-штрих». Дело в том, что при ДПМ все затраты на строительство объекта гарантированно покрыты, а цены на мощность по объектам ДПМ на оптовом рынке (ОРЭМ) выросли в прошлом году на 16,2%, до средней фактической цены реализации на уровне 546,598 руб./МВт/мес.

В прошлом году в России удалось ввести почти 11 ГВт мощности, хотя три года назад ставилась цель по вводу новой генерации в 2012 году на уровне 8 ГВт. Вводы новой генерации по ДПМ продлятся до 2017 года, но основные стройки, согласно прогнозу, утвержденному Минэнерго в прошлом году, завершатся уже к 2015 году.

После 2015 года должен начаться период «добровольного» инвестирования. Он предполагает, что компаниям придется самим «договариваться», например, с частным бизнесом о соинвестировании проектов строительства новых объектов генерации, если в таковых будет потребность. Хотя, с учетом действующих правил работы энергорынка, у инвесторов мало стимулов инвестировать в эффективную генерацию. Примером такого сотрудничества стало строительство Богучанской ГЭС (результата СП Русгидро и ОК Русал), которая выйдет на полную мощность уже в этом году. Но нужно помнить, что Богучанская ГЭС являлась еще советским «долгостроем».

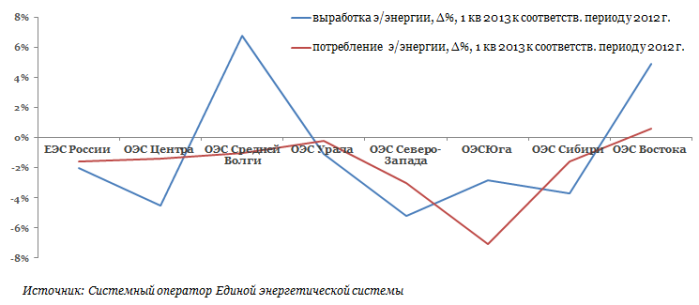

Установленная мощность электростанций ЕЭС России на конец 1-го квартала 2013 года уже составила 223,330 ГВт. С учетом реализованных на данный момент вводов новых объектов и завершенных ремонтов, особенно с учетом восстановления работы Саяно-Шушенской ГЭС, тот дефицит, которого так стремились избежать регуляторы в начале реформы, уже превращается в профицит, а «излишки» необходимо куда-то сбывать. Особенно это актуально для энергосистемы Сибири. В противном случае, частные энергокомпании, та же Иркутскэнерго, могут сильно пострадать в конкуренции с государственным энергогигантом Русгидро.

Однако не только объем вводов, но и темп роста энергопотребления пока действует в пользу энергобаланса. В частности, прошлый глава Минэнерго Сергей Шматко заявлял о том, что потребление электроэнергии в России выйдет на докризисный уровень 2008 года, составлявший 265,7 млрд кВт/ч, в 2012−2013 годах. Судя по данным января-марта этого года, энергопотребление в ЕЭС России составило 281,5 млрд кВт/ч, что на 5,9% превышает установленный экс-министром уровень, но равно при этом значению 2010 года. Также если посмотреть на динамику спроса по регионам, то его неоднородность очевидна.

Пока вся надежда на сохранение высоких темпов роста потребления в центральной России. Однако даже если они сохранятся, частные инвесторы пока не готовы даже делать предварительные прогнозы по строительству новых энергообъектов. Пока расходы по техприсоединению и передаче электроэнергии (тарифы сетевых монополистов) все больше заставляют отказываться от крупных проектов в пользу строительства частным бизнесом собственных объектов генерации. Хотя и в этой области из-за лоббирования интересов государственных энергогигантов малой генерации приходится довольно «туго». Доля объектов малой генерации сейчас не превышает 10% энергобаланса страны и едва ли заметно вырастет в ближайшие пять лет.

Поэтому частные энергокомпании не планируют новых крупных инвестпроектов, в первую очередь игроков фондового рынка интересуют Энел и Э.ОН. Тем более что новая модель энергорынка не предполагает продление ДПМ. А без нее частные инвесторы готовы вкладываться лишь в реновацию действующих мощностей. По мнению энергокомпаний, экономические условия для возврата на инвестированный капитал за пределами ДПМ пока не созданы.

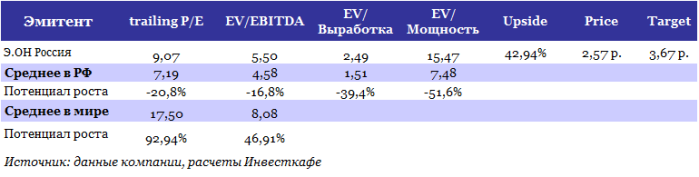

Значит, роста капитальных затрат и обременения долгом Э.ОН Россия в ближайшее время ждать не стоит, так что акционеры могут надеяться на рост дивидендов. Можно рассчитывать почти на двукратное повышение свободного денежного потока акционеров (FCFE). Думаю, при реализации умеренного сценария компания может нарастить дивиденд на одну акцию — до 0,116 руб., что предполагает дивидендную доходность около 5%. Если же руководство компании реализует намек на выплату 100% чистой прибыли по РСБУ за прошлый год в виде дивидендов, то дивидендная доходность по обыкновенным акциям Э.ОН достигнет 10%.

Обновленная цель по акциям Э.ОН Россия, рассчитанная с учетом последней отчетности и текущего бизнес-плана компании, составила 3,67 руб. Это предполагает потенциал роста в 43%.

В среду, 15 мая, акции компании Роллман в течение дня потеряли 25% капитализации при необычно высоких для данного инструмента объемах торгов, достигших 35 млн руб. Причиной обвала котировок могло стать закрытие позиции крупным инвестором, которое вызвало резкое снижение акций и привело к панике и распродаже со стороны других игроков. При этом фундаментальных факторов, которые могли бы привести к переоценке компании, нет. Я считаю, что цена будет восстанавливаться.

Подобное довольно часто происходит в секторе РИИ. Дело в том, что, как правило, ликвидность и капитализация у таких бумаг небольшая, а риски, наоборот, выше, чем у других эмитентов. При этом стоит отметить, что в последнее время из сектора РИИ наблюдается сильный отток средств. Например, на больших объемах падает стоимость акций Вторресурсов.

Фундаментально акции Роллмана, несмотря на высокую волатильность, остаются одним из самых интересных инструментов в секторе РИИ, поэтому в ближайшее время интерес к его бумагам может вырасти на фоне повышения информационной открытости эмитента. Компания планирует выпустить отчетность по МСФО. Также позитивным фактором является утверждение дивидендной политики, согласно которой на данные выплаты будет направляться 10% чистой прибыли по международным стандартам.

К слову, в ближайшее время Роллман намеревается разместить кумулятивные привилегированные акции по номинальной стоимости, которая составляет 100 руб. за бумагу. Размещение кумулятивных акций, в принципе, нетипично для ММВБ. При этом ожидается высокая дивидендная доходность — 14,8% к номинальной стоимости. Отмечу, что размер дивиденда фиксированный и рассчитывается от номинальной стоимости. Это существенно сокращает риск не получить дивиденды, так как компания либо платит фиксированную сумму, либо акции становятся голосующими. Отказаться от выплаты дивидендов Роллман сможет лишь в том случае, если ее денежный поток не будет положительным.

Однако я оцениваю вероятность такого варианта как низкую, поскольку рынок комплектующих в отличие от рынка легковых автомобилей сохраняет активные темпы роста. Это связано со спецификой бизнеса и с тем, что автомобилестроители стремятся максимально локализовать производство, чтобы получить льготы на ввоз сложных деталей. Я ожидаю сохранения роста рынка комплектующих в диапазоне 10-12% в год в ближайшие три года, что позволит нарастить выручку до прогнозных значений.

Обыкновенные акции Роллмана могут быть интересны для открытия длинных позиций в краткосрочной перспективе на ожиданиях восстановления цены, так как инвесторы будут откупать сильно подешевевшие бумаги. Также стоит следить за новостями, касающимися выпуска префов, которые также обещают стать неплохой инвестицией с точки зрения дивидендной доходности, учитывая, что размещение будет происходить по номинальной цене. Впоследствии рыночная оценка может увеличиться, и это приведет к сокращению доходности.

Итак, поток статистики Старого Света получен и отыгран в лучших «медвежьих» традициях. Пара EUR/USD собрала выставленные накануне цели и спустилась ощутимо ниже, что вполне укладывается в озвученную ранее среднесрочную стратегию. В том случае, если и 16 мая рынок получит неприятные новости от европейского макрокалендаря, продажи в евро могут усилиться.

Ожидать, что европейская статистика будет успешной, было бы излишне самонадеянно и раньше, а теперь, в сравнении с американскими отчетами, тем более. Европа все больше увязает в паутине рецессии, ожидая, когда же ЕЦБ пойдет по пути, проторенному ФРС США, и пока это ожидание остается активным, евро слабеет на глазах.

Зона евро, судя по опубликованным накануне данным по ВВП за 1-й квартал, остается в состоянии рецессии, причем сползание показателя на 0,2% (больше прогноза) говорит о наличии структурных проблем в экономике региона. Это, в свою очередь, ставит под вопрос прогнозы ЕЦБ о восстановлении системы к финалу текущего года.

С другой стороны, позитивных данных по европейской экономике ожидать было по меньшей мере нелогично: в регионе, где ключевые макропоказатели остаются в отрицательном положении, было бы странно прогнозировать рост ВВП.

Ситуация с сектором занятости в еврозоне и низкий уровень покупательской способности населения, а также достаточно слабые розничные продажи явно не способствуют подъему ВВП альянса. Более того, не исключено, что и уровни ВВП за 2-й квартал 2013 года окажутся невпечатляющими.

Подкачала и Франция с отчетом по динамике ВВП в январе-марте: еще недавно страна была второй по силе экономикой еврозоны, а сейчас не может решить ни одну из своих ключевых проблем — начиная от роста госдолга и заканчивая серьезными сложностями на рынке труда. Ситуация с сектором занятости является одной из самых сложных для Франции, картина усугубляется притоком мигрантов, которые не могут трудоустроиться и которых государство вынуждено финансировать. Просадка показателя ВВП на 0,2% в январе-марте текущего года, вероятно, может распространиться и на текущий квартал. Не исключено, что в апреле-июне 2013 года французская экономика продемонстрирует просадку примерно на 0,1%. Впрочем, по итогам года возможен слабый символический прирост.

Сегодня рынок будет ждать нового блока макростатистики: еврозона опубликует финальные апрельские цифры по инфляции, а США представят показатели по CPI, новостройкам в апреле и числу требований на получение пособия по безработице за прошлую неделю.

К слову, экономика США все же выглядит куда симпатичнее того, что варится в котле еврозоны, и любой намек на решительные шаги европейского регулятора уведет евровалюту значительно ниже 1,28. Впрочем, это логично, если помнить, что падение основной пары после понижения процентной ставки альянса было практически однодневным.

В четверг, 16 мая, в основной валютной паре по-прежнему актуальны продажи, краткосрочные цели расположены на 1,285 и 1,283, среднесрочные — на 1,27 и 1,266. Аналогичное мнение и у коллег из TeleTrade.

РУСАЛ первым среди отечественных металлургов опубликовал отчетность по МСФО за 1-й квартал 2013 года. Результаты, представленные алюминиевым гигантом 14 мая, оказались немного лучше моих ожиданий. Несмотря на снижение цены алюминия на LME, компании удалось добиться роста выручки и EBITDA по отношению к уровню последнего квартала прошлого года.

Благодаря повышению премий за реализацию алюминия на локальных рынках к цене на LME до $264 на тонну, а также увеличению доли HVA-продукции до 40%, РУСАЛу удалось нарастить выручку на 2,2% кв/кв, до $2,682 млрд. Рост премий и сокращение общего объема производства алюминия привел к тому, что операционная прибыль достигла $64 млн против $29 млн кварталом ранее, несмотря на увеличение удельной себестоимости производства алюминия на 1,9%, до $1971 за тонну. В результате EBITDA повысилась до $246 млн, а EBITDA margin поднялась до 9,2%. Сокращение CAPEX до $110 млн не позволило выйти на положительные чистые денежные потоки компании: данный показатель составил -$22 млн.

Долговая нагрузка компании, являющаяся одним из ее основных рисков, продолжает постепенно снижаться. Так, чистый долг сократился до $10,5 млрд, соотношение NetDebt/EBITDA достигло 11,35х против 11,83х на конец прошлого года. Вероятнее всего, долговая нагрузка будет ослабевать и далее. Этому поспособствуют дивиденды от Норникеля, которые РУСАЛ получит в конце 2-го квартала либо в начале 3-го.

В целом отчетность оказалась довольно сильной, однако рыночные риски РУСАЛа по-прежнему высоки. Текущая цена алюминия на LME не позволяет показывать положительную рентабельность, поэтому, останется ли компания прибыльной или покажет убыток, будет определяться исключительно размерами премии. Позитивным фактором может стать ожидаемое в текущем году сокращение производства алюминия в Китае на 800 тыс. тонн. Этот фактор будет оказывать поддержку ценам на данный металл в течение всего года.

При нынешней цене на LME около 10% мировых мощностей по производству алюминия нерентабельны. Таким образом, сокращение производства станет общемировой тенденцией. В дальнейшем это может привести к дефициту на рынке и, следовательно, к отскоку цен. Однако даже в условиях сохранения текущих темпов роста потребления перепроизводство на рынке алюминия будет сохраняться, а сокращение его выпуска в пределах 10% лишь замедлит дальнейшее снижение цены, но не позволит вернуть ее на уровень $2300-2500 за тонну, являющийся комфортным для большинства производителей и делающий инвестиции в расширение мощностей привлекательными.

Реакция рынка на отчетность РУСАЛа была умеренно негативной, однако это связано в первую очередь с сильным снижением цен на алюминий за последние две недели. Цель по распискам РУСАЛа остается прежней — 215 руб. за бумагу. Долгосрочная рекомендация — «покупать».

Присоединившись к нашему еженедельному вебинару 16 мая 2013 года в 16:00 мск, вы узнаете о том, какие компании потребительского сектора платят дивиденды, а какие нет, и — самое главное — почему они этого не делают.

Аналитик Инвесткафе Дарья Пичугина расскажет о плюсах и минусах обоих подходов к дивидендной политике и о том, каковы их последствия.

От спикера вы услышите о наиболее интересных дивидендных историях. Она расскажет о политике Магнита, ЛСР, М.Видео и других компаний потребительского и строительного сектора.

Знаете ли вы о такой альтернативе дивидендам, как выкуп акций? Учитываете ли ее при принятии своих инвестиционных решений? В ходе вебинара вы получите много полезной и интересной информации по этим вопросам. И конечно, узнаете что-то новое для формирования своей торговой стратегии.

Для наглядности Дарья раскроет заявленные темы на примере Фармстандарта и Синергии.

Наш аналитик даст инвестиционные рекомендации по акциям компаний потребсектора. Вы сможете задать вопросы и получить разъяснение спорных моментов.

Присоединяйтесь: новые идеи и взгляд на рынок глазами профессионала дадут импульс к улучшению вашей торговой стратегии.

Участники вебинара: Дарья Пичугина, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 16 мая 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

ВТБ решился на SPO. Об этом стало известно по итогам прошедшего 26 апреля заседания наблюдательного совета второго крупнейшего по активам российского банка. Согласно решению руководства допэмиссия состоится и пройдет уже в мае. В рамках вторичного размещения ВТБ планирует привлечь в капитал до 102,5 млрд руб. за счет выпуска 2,5 трлн акций по открытой подписке по цене 0,041 руб. за бумагу. Действующие акционеры смогут воспользоваться преимущественным правом выкупа с 6 по 17 мая.

Получается, что цена размещения ВТБ предполагает дисконт к текущим рыночным котировкам, превышающий 10%. На этой новости в начале торгового дня понедельника, 29 апреля, акции ВТБ снизились более чем на 2%. Вполне вероятно, что именно на такую цену согласилось большинство якорных инвесторов, которых в последнее время ВТБ привлекал довольно активно. Надо признать, что у Группы это получилось. Уже известно, что в допэмиссии будут участвовать около 10 крупных инвесторов, среди которых суверенный фонд Норвегии, государственный нефтяной фонд Республики Азербайджан, а также суверенный фонд Катара, о переговорах с которым было известно давно. Напомню также, что ранее переговоры велись и с уже действующими акционерами ВТБ, такими как TPG и Generali, а также китайским госфондом CIC International. Напомню, что они участвовали в допэмиссии ВТБ, проведенной в 2011 году.

Известно также, что Росимущество, у которого во владении находится доля государства, не будет принимать участие в SPO ВТБ. В связи с этим доля государства в его акционерном капитале сократится с 75,5% до 60,93% при условии, что все акции допэмиссии будут проданы. При этом в ближайшие 12 месяцев государство не планирует снижать долю в капитале второго по активам российского банка. Напомню, что в рамках программы приватизации государство должно полностью выйти из капитала ВТБ к 2016 году.

После проведения допэмиссии произойдет увеличение капитала ВТБ, которое позволит нарастить показатель достаточности капитала Группы до 16,3%, в то время как по итогам 2012 года данный показатель согласно международным стандартам финансовой отчетности составлял 14,6%.

Отмечу, что 29 апреля после утреннего падения котировки акций ВТБ не только вернулись в «зеленую зону» еще в первой половине дня, но и заняли место среди лидеров роста. По состоянию на 16:50 мск бумаги банка росли на 3,69%. На мой взгляд, активные покупки были обусловлены тем, что участие в допэмиссии трех институциональных инвесторов уже точно подтверждено. А если учитывать тот факт, что переговоры велись и с существующими акционерами, а также их желание увеличить свою долю в капитале ВТБ, то получается, что минимум 6 фондов выкупят акции ВТБ в рамках SPO. Это гарантия, что размещение пройдет успешно, а ВТБ получит ожидаемый размер привлеченных средств, которые направит на поддержание капитала. Однако отмечу, что инвесторы, участвующие в приобретении акций в рамках SPO, не попадут под распределение дивидендов за 2012 год. Дата закрытия реестра акционеров намечена на 13 мая.

Целевая цена по бумагам ВТБ составляет 0,07781 руб., рекомендация «покупать» сохраняется.

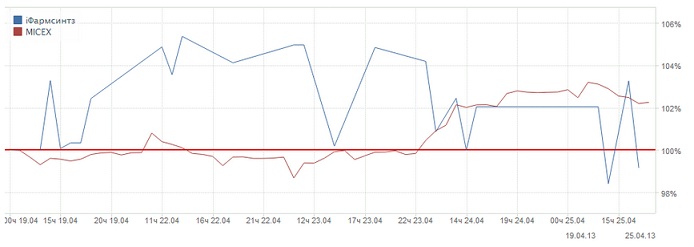

Фармацевтический сектор остается привлекательным для вложений: он считается убежищем в периоды экономического спада. В последнее время некоторые бумаги компаний сектора РИИ показывали хорошую динамику котировок и росли в цене даже на падающем рынке. Так, с 17 по 25 апреля акции Фармсинтеза выглядели лучше рынка, хоть и не были в лидерах роста. На мой взгляд, Фармсинтез привлекателен для инвесторов, которые готовы ждать отдачи от своих вложений в долгосрочной перспективе.

Фармацевтический сектор остается привлекательным для вложений: он считается убежищем в периоды экономического спада. Стоимостный объем фармацевтического рынка России за 2012 год вырос на 11%, это несколько меньше, чем в предыдущие годы. Однако по сравнению с развитыми рынками налицо серьезная положительная динамика. Так, совокупный рынок США и Европы за 2012 год сократился на 2% в стоимостном объеме, рынок Японии вырос только на 1%. На 11% увеличился и рынок Индии — один из наиболее перспективных фармацевтических рынков в мире.

В России рост рынка в стоимостном выражении сопровождается сокращением продаж в упаковках, что говорит о росте цен на лекарства, то есть покупатель готов платить больше. В то же время, по данным экспертов, российский рынок остается очень дешевым: лекарства стоимостью менее 150 руб. занимают две его трети. Как видно из этих цифр, отечественный рынок пока насыщен дешевыми и малоэффективными средствами. А это значит, что у инновационных препаратов в России есть хорошие перспективы.

Поддержку фармацевтам оказывает и государство: на закупки по госпрограмме «Семь нозологий» планируется выделить 54,17 млрд руб. в 2013-2014 годах. Кроме того, возможно, что данный перечень будет расширен: в сентябре 2012 года был составлен список больных 24 орфанными заболеваниями, и прорабатывается возможность расширения реестра редких заболеваний, лечение которых финансируется за счет средств государства.

У Фармсинтеза текущий доход обеспечивают Неовир, Сегидрин, Глаумакс и другие. Инновационные препараты, которые разрабатывает компания, отличаются тем, что для них уже существует рынок, что способствует снижению риска. Так, препарат для поддержания жизни больных муковисцидозом PulmoXEN является более эффективной заменой используемого сейчас Pulmozim, а препарат для лечения рассеянного склероза MyeloXEN является заменой Copaxone. Компании, которые производят препараты, используемые сейчас, потенциально могут быть заинтересованы в покупке лицензионных соглашений на производство более современных препаратов, что обеспечит Фармсинтезу стабильные денежные потоки. Кроме того, компания выходит на американский рынок с препаратом Virexxa. Рынок США растет более медленными темпами, чем российский, однако для Фармсинтеза, который нацелен на препараты против орфанных заболеваний, это не столь существенно: государственные закупки препаратов будут оставаться на высоком уровне, в том числе за счет программы Obamacare. Также среди плюсов компании можно отметить стабильное финансовое положение, то есть полное отсутствие долгов на балансе.

Основным минусом Фармсинтеза является то, что отдачи от всех новых проектов компании стоит ждать не ранее 2015-2017 годов. Именно на этот период намечено начало реализации большинства новых препаратов Фапмсинтеза. Хотя участие компании в программе государственных закупок и является некоторой гарантией денежного потока, борьба за включение в списки для закупок идет серьезная, и Фармсинтезу не всегда удается в ней выиграть. Так, в 2012 году компания показала падение выручки на 5,1% в результате сокращения поступлений от госзаказов. Также среди минусов можно назвать тот факт, что Фармсинтез ограничен в привлечении долгового финансирования из-за своего размера и специфики деятельности, что вынуждает компанию использовать более дорогое финансирование за счет привлечения акционерного капитала и проведения допэмиссий, которые приводят к размытию доли текущих акционеров.

На мой взгляд, Фармсинтез привлекателен для инвесторов, которые готовы ждать отдачи от своих вложений в долгосрочной перспективе. Целевая цена на 2013 года — 23,21 руб.

Акционеры группы компаний Роллман, одного из лидеров в России в области производства автомобильных фильтров, фильтровальных материалов и автохимии, приняли решение о дополнительной эмиссии привилегированных акций, сообщает пресс-служба холдинга.

Всего будет выпущено 999 тыс. кумулятивных привилегированных акций типа «А». Их номинальная стоимость — 100 руб. каждая. По ним будут выплачиваться фиксированные дивиденды в размере 14,2% от номинальной стоимости, или 14,2 руб. на одну акцию.

Выплаты будут производиться раз в полгода. Срок обращения не ограничен. Размещение акций планируется путем открытой подписки с 1 июля текущего года.

В настоящее время среди существующих акционеров уже имеются потенциальные инвесторы. Компания также надеется привлечь и других инвесторов, которые заинтересовались бы в стабильных пассивных доходах. Между тем эти акции будут обращаться на бирже, и это дает возможность всегда выйти из данной ценной бумаги будущим инвесторам.

По словам финансового директора холдинга Ольги Кривошеиной, этот инструмент будет интересен и востребован игроками рынка, особенно в связи с ожиданием падения ставки и снижения инфляции.

От решений, принятых Европейским центральным банком сегодня днем, будет зависеть краткосрочный тренд в основной валютной паре. Понижение уровня процентной ставки спровоцирует логичную продажу EUR/USD, однако вряд ли она будет длительной: действия регулятора направлены на улучшение экономических условий, а значит, и на улучшение ситуации и для евро.

Итак, одно из двух ключевых заседаний Центробанков на этой неделе состоялось, и впереди еще одно. Возможно, именно сегодня евро/доллар получит заряд энергии на ближайшие несколько дней.

Федеральная резервная система накануне не была оригинальной и оставила процентную ставку в США в привычном диапазоне 0-0,25% годовых. Однако прозвучавшие формулировки ФРС оказались неоднозначными.

Во-первых, американский регулятор впервые за долгое время озвучил вероятность расширения программы выкупа активов в зависимости от изменения ситуации на рынке труда в стране. Естественно, что наряду с возможностью увеличения объемов QE3 прозвучала и возможность сокращения этой программы, но рынок зацепил именно первый компонент. Это может означать, что Федрезерв, несмотря на внешнюю браваду, прекрасно видит, что картина в секторе занятости на глубинном уровне не меняется, и это тревожный сигнал.

Во-вторых, инфляционная составляющая в США дает едва ли не больше вопросов, чем ответов. ФРС обычно опирается на индекс PCE в принятии монетарных решений, и в 1-м квартале показатель составил всего 1,2% г/г. При этом ФРС продолжает говорить о том, что инфляция в стране лишь немного ниже целей. Сам таргет ФРС, напомню, находится на отметке в 2%.

Сегодня Европа представит комплекс данных по деловой активности в сфере промышленности за апрель. Здесь будет на что посмотреть, но с места эти цифры евро/доллар сдвинут едва ли — впереди заседание ЕЦБ.

Его итоги станут известны уже в 15:45 мск, и есть достаточно веские основания ожидать, что уровни процентной ставки все же будут пересмотрены. Коллеги из TeleTrade, например, говорят, что высокий уровень безработицы в еврозоне (12,1%) наряду с умеренной инфляцией может стать сигналом для ЕЦБ, чтобы понизить основную процентную ставку уже на этой неделе. Помимо прочего, уже и Еврокомиссия, и МВФ неоднократно упоминали о том, что у европейского регулятора еще есть возможность для понижения. Это как раз и понятно: пауза в смягчениях ЕЦБ явно затянулась, тут надо ставить или точку, или запятую, потому что многоточие никак не поможет еврозоне в дальнейшем восстановлении.

В этом свете при объявлении пониженной ставки ЕЦБ пара евро/доллар может отступить в моменте весьма солидно, через 1,31 к цели на 1,308, но вскоре восстановится так же быстро, как и продавалась, потому что новый виток монетарных смягчений пойдет Старому свету только на пользу.

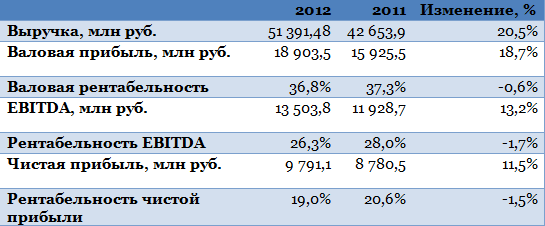

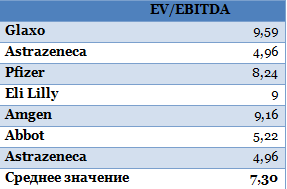

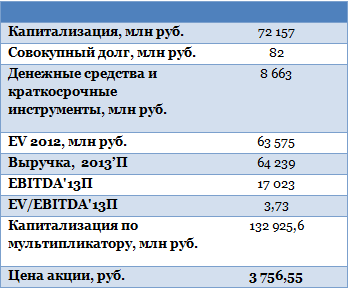

Фармстандарт опубликовал финансовые результаты по итогам 2012 года. Они оказались весьма предсказуемыми: выручка компании выросла на 20,5%, что в точности совпало с операционными данными, представленными ранее. Рентабельность EBITDA сократилась на 1,8% и опустилась до 26,2%. Чистая прибыль Фармстандарта выросла на 12,8%, рентабельность по чистой прибыли сократилась и составила 19% против 20,7% по итогам 2011 года.

Замедление темпа роста выручки Фармстандарта связано с несколькими факторами. В 1-м квартале 2012 года было отмечено падение продаж фармацевтической продукции на 31% из-за отсутствия эпидемиологической ситуации и высоких товарных запасов. Кроме того, с 2012 года препараты, содержащие кодеин, стали отпускаться по рецепту, что значительно уменьшило их продажи. Тем не менее, к концу года Фармстандарт смог наверстать упущенное, в частности вывести на рынок безкодеиновые аналоги, а также за счет активных рекламных компаний поднять продажи лекарств. Также компания нарастила продажи товаров сторонних производителей на 30,2%.

Источник: данные компании.

По итогам года валовая рентабельность Фармстандарта снизилась на 0,6%, рентабельность EBITDA — на 1,7%, рентабельность чистой прибыли — на 1,5%. Снижение валовой рентабельности было связано с ростом реализации товаров сторонних производителей, цены на которые выросли на 25,2% и стали основной причиной роста себестоимости в целом. Рентабельность EBITDA сократилась в значительной степени из-за роста коммерческих расходов, которые увеличились на 40,16%. При этом больше всего выросли расходы на рекламу (62,69%), что было связано с необходимостью поддержания продаж Арбидола и информирования населения о новых безкодеиновых препаратах. Также компания увеличила расходы на комиссии и лицензионные платежи, что было связано с активным участием Фармстандарта в производстве товаров для программ государственных закупок. Эта статья расходов со временем будет расти, так как на 2013 год компания запланировала расширение сотрудничества с Johnson&Johnson, а с 2014 года — с La Roche. Рентабельность чистой прибыли упала не так сильно, как рентабельность EBITDA благодаря тому, что Фармстандарт увеличил прочие доходы, в том числе от агентских договоров по дистрибуции, и уменьшил прочие расходы.

Я ожидаю, что в течение 2013 года компания начнет наверстывать упущенное: будут более активными темпами расти продажи безкодеиновых препаратов, которые по итогам 1-го квартала уже увеличились на 95%, хорошие результаты покажет и Арбидол, рост продаж которого в 1-м квартале составил 139%. Также существенную долю выручки будут приносить приобретенные в 2012 году BigPearl и Лекко. Так, в 1-м квартале они принесли Фармстандарту 3,8% выручки. По моим прогнозам, рост выручки компании по итогам всего года составит 25-26%, рентабельности EBITDA — порядка 26,5-27%.

Таким образом, справедливая цена по акциям Фармстандарта составляет 3,756 руб., однако из-за их низкой ликвидности достижение этого уровня видится затруднительным.