Выход в свет индекса менеджеров по закупкам в непроизводственном секторе США от ISM за август позволил ответить на вопрос, какой именно драйвер изменения котировок акций в настоящее время доминирует на фондовом рынке. Показатель упал до минимальной отметки с 2010-го, сигнализируя о слабости американской экономики. На этом фоне NASDAQ Composite достиг нового исторического пика, а Dow Jones Industrial Average и S&P 500 закрылись на максимальных отметках за последние пару недель. В лидерах роста оказались бумаги телекоммуникационных и коммунальных компаний, в то время как акции представителей финансового сектора попали в волну распродаж. Могло показаться, что рынок оторвался от своей фундаментальной основы, однако на самом деле это не так. Инвесторы предпочитают отыгрывать фактор нежелания ФРС повышать ставку по федеральным фондам, который способствует ослаблению позиций доллара США и снижает доходность казначейских бондов.

Ультрамягкая монетарная политика и близость реальных ставок долгового рынка к нулевым отметкам являются благоприятными факторами для фондовых индексов. Их нахождение вблизи исторических максимумов не мешает облигациям быть более дорогими, чем акции, что способствует переливу капитала на рынок долевых бумаг. Одновременно соотношение цена/прибыль по многим активам MSCI All Country World Index поднялась до 10-летнего пика, превышая средние исторические значения на 20%, что направляет потоки денег в Штаты.

Чем выше поднимается S&P 500, тем больше разговоров о коррекции. Однако рост числа громкоговорящих «медведей», по мнению BofA Merrill Lynch, на самом деле является «бычьим» фактором. Инвесторы не ожидают сильного ралли, что в конечном итоге может сыграть на руку покупателям. Компания отмечает, что рынок наполнен самым серьезным пессимизмом с 2013 года, а в тех случаях, когда подобные настроения имели место ранее, фондовые индексы в 100% случаев закрывали последующие 12 месяцев в плюс.

Динамика индикатора настроений инвесторов

Источник: BofA Merrill Lynch, Bloomberg.

Ряд банков и инвестиционных компаний, включая HSBC, полагают, что рынок акций США вошел в стадию долгосрочной консолидации, и S&P 500 вряд ли сможет подняться высоко от текущих уровней. Медианная оценка экспертов Bloomberg по фондовому индексу составляет 2150, что приблизительно на 35 пунктов ниже текущего уровня.

На мой взгляд, потенциал снижения S&P500 выглядит отграниченным. Сомнительно, чтобы ФРС отошла от своего плана по неторопливой нормализации денежно-кредитной политики. Кроме того, позиции других крупных центробанков остаются неизменными: они делают ставку на монетарную экспансию и продолжают наводнять ликвидностью финансовые рынки. В таких условиях реальная доходность облигаций будет оставаться низкой, а деньги продолжат течь на рынок акций. Если Федеральный резерв воздержится от повышения ставки по федеральным фондам в сентябре, то фондовый индекс имеет все шансы достигнуть отметки 2225 уже к началу 4-го квартала. На этом фоне инвесторам стоит наращивать долю ETF на рынок американских акций в своих портфелях.

Торги 26 сентября на отечественной фондовой бирже, как и предполагалось, прошли в «красной зоне». Наибольшее снижение продемонстрировали представители финансовой (-1,1%) и нефтегазовой (-0,87%) отраслей. Поднимались лишь акции машиностроительного (+2,97%) и транспортного (+2,26%) секторов. Объем торгов был ниже среднего за последние 30 дней — 23,793 млрд руб.

Лидерами роста стали СОЛЛЕРС (+12,42%), КАМАЗ (+8,21%) и НМТП, акции которого подорожали на 4,05% после появления информации о возможной продаже Транснефтью своей доли в компании.

Список аутсайдеров возглавили Яндекс (-2,04%), НЛМК (ао: -1,89%) и Московская биржа (-1,66%).

В этот вторник, 27 сентября, внеочередные общие собрания акционеров пройдут в Уралкалии, Сибирском гостинце и Вертолетах России. Отисифарм закроет реестр акционеров для участия в ВОСА.

Индекс доллара накануне снизился на 0,19%, евро поднялся на 0,21%. Рубль незначительно укрепился по отношению к доллару и практически не изменился к евро. Ставка по однодневным кредитам MosPrime поднялась на 10 б.п., до 10,16%. Общий объем сделок по валютному аукциону РЕПО на 28 дней равнялся $3,2 млрд (в августе: $3,4 млрд) при спросе $3,22 млрд. Сегодня Банк России проведет недельный депозитный аукцион для изъятия излишка ликвидности. Пара USD/RUB остается в коридоре 63,5-64,5, но, на мой взгляд, шансы на движение к отметке 62,7 в краткосрочной перспективе достаточно высоки. Все зависит от того, достигнет ОПЕК хотя бы предварительного согласия по заморозке добычи нефти.

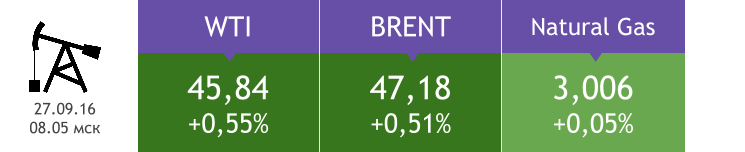

Цена на WTI 26 сентября поднялась на 2,04%, до $45,59, Brent подорожала на 1,91%, до $46,94. Министр энергетики Алжира перед началом Международного энергетического форума сказал, что «с пустыми руками» делегация зал не покинет, и это воодушевило инвесторов. Между тем базовый сценарий Morgan Stanley предполагает, что никаких судьбоносных решений на форуме не будет. Вопрос заморозки добычи нефти будет обсуждаться 28 сентября, а пока котировки Brent вряд ли просядут ниже $46, поскольку игроки сохраняют надежду на позитивный исход встречи.

Индекс делового оптимизма Германии в сентябре составил 109,5 п., превысив прогноз на 3,2 п. Европейские фондовые индексы снижались в течение торговой сессии 26 сентября вслед за падением стоимости бумаг Deutsche Bank, от которого американские регуляторы требуют уплаты $14 млрд в рамках урегулирования претензий по делу о манипулировании ценами на ипотечные бумаги в период до кризиса 2008 года. Возможность предоставления госпомощи Deutsche Bank канцлер Германии Ангела Меркель пока исключает.

Германия сегодня опубликует данные по импортным ценам за август (прогноз: снижение на 0,1% м/м и на 2,4% г/г после роста на 0,1% м/м и снижения на 3,8% г/г месяцем ранее).

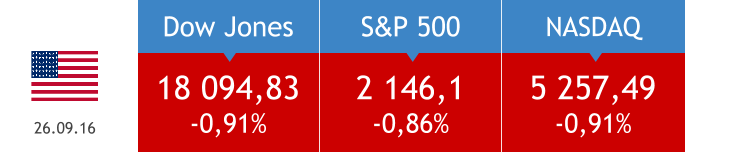

Продажи новых домов в США за август составили 0,609 млн практически совпав с прогнозом 0,6 млн. Американские площадки завершили торги понедельника снижением.

Сегодня Штаты представят индекс потребительского доверия за сентябрь (прогноз: 99 п. после 101,1 п. месяцем ранее).

На фондовых площадках Азиатско-Тихоокеанского региона сегодня наблюдается смешанная динамика.

Перед открытием отечественного фондового рынка нефть марки Brent торгуется на уровне вчерашнего закрытия. Утренние электронные торги в Штатах начались ростом. Возможно, это стало реакцией на итоги дебатовкандидатов в президенты, в которых победу одержала представитель демократов Хиллари Клинтон. Впрочем, для российского рынка этот фактор скорее нейтрален. До окончания заседания ОПЕК в Алжире отечественные игроки рисковать не будут, так что «быки» остаются в меньшинстве, а это указывает на продолжение боковика на сессии 27 сентября.

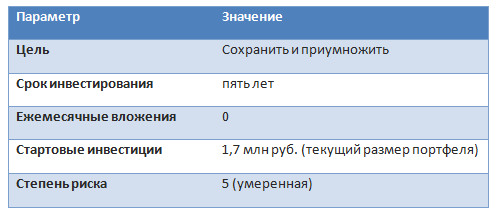

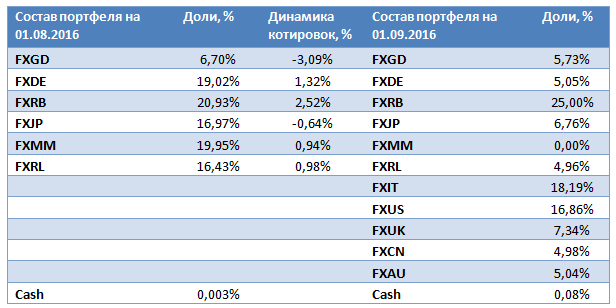

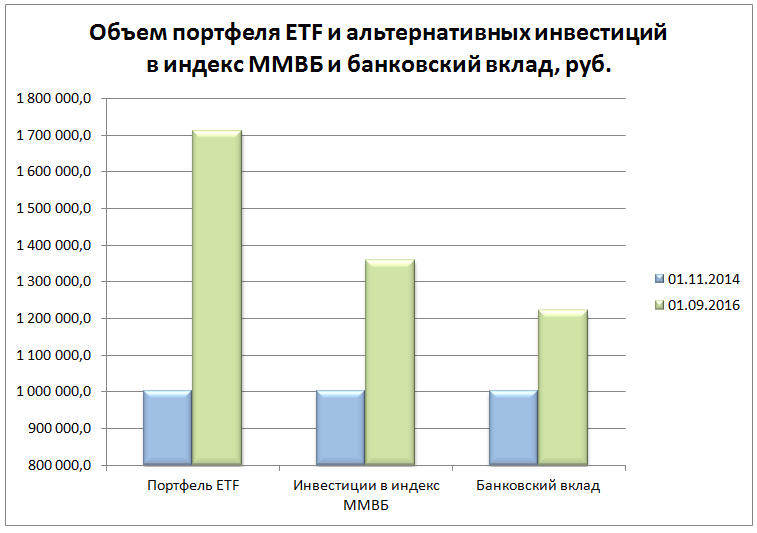

С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей итоги августа и корректируем портфель на сентябрь.

База для формирования портфеля — 1 млн руб. Результаты управления им сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топ-10 банков, привлекающих наибольший объем вкладов.

Ранее в состав портфеля входило от четырех до шести из 12 торгующихся на Московской бирже фондов. С 1 сентября 2016 года мы перешли к планированию структуры портфеля с помощью нового для России инструмента — Финансового автопилота. Это продиктовано необходимостью идти в ногу со временем и выбирать наиболее актуальные и эффективные инструменты для включения в инвестиционный портфель.

Для этого и служит Финансовый автопилот (ФА)[VK1] . В его основе лежат алгоритмы и фундаментальные принципы управления активами. Такими автоматизированными советниками уже активно пользуются на развитых рынках США и Европы. Для клиента все еще проще: инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь также будет использоваться ФА. Ниже в таблице приведены параметры, которые были выбраны для нашего портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

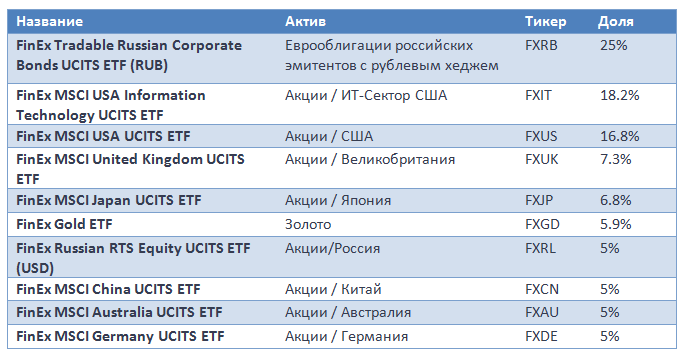

После того, как на сайте ФА мы ввели все данные, получился вот такой состав портфеля.

Итак, отныне мы будем ежемесячно ребалансировать инструмент с помощью ФА, возвращая структуру портфеля к оптимальной

Вернемся к результатам инвестирования за август, когда портфель ETF прибавил в цене 0,81%, до 1 710 631,16 руб. За тот же период ММВБ вырос на 1,39%, а виртуальный вклад — на 0,74%.

С 1 ноября 2014 года накопленная доходность портфеля увеличилась на 71,06%, притом что бенчмарки в виде ММВБ и банковского вклада за тот же период прибавили лишь 35,7% и 22,1% соответственно. Разница в доходности портфеля и индекса ММВБ составляет 35,4%, а между портфелем и доходностью виртуального вклада разрыв 49% в нашу пользу.

Ранее мы ежемесячно описывали динамику каждого инструмента, входящего в портфель. Однако в связи с тем, что теперь в нем десять фондов, мы будем в первую очередь акцентировать внимание на тех, чья доля выше, а также на инструментах, демонстрирующих наибольшие изменения в цене по итогам месяца.

Наибольшую долю в новой структуре портфеля занимает FXRB. В прошедшем месяце он прибавил 2,52%. Негативных для отечественного рынка новостей в минувшем августе не было, что не вполне типично. Из главных отметим, что Банк России сохранил ключевую ставку на уровне в 10,5%, обеспечив тем самым сохранение интереса к рублевым инструментам. Индекс корпоративных облигаций Московской биржи в сентябре прибавил 1,03%. Цены на нефть оставались в диапазоне $45-50 за баррель. Серьезных опасений приспособившаяся к затяжному кризису российская экономика сейчас не вызывает. Впрочем, риски, связанные с ценой на энергоносители, традиционно могут стать триггером для ухудшения экономического положения.

На втором и третьем месте по объему в портфеле находятся американские FXIT и FXUS. Статистика по США, опубликованная в августе, говорит о том, что повышение процентных ставок ФРС не за горами. Действительно, индекс потребительского доверия вырос до внушительных 101,1 пункта. Динамика роста личных доходов по итогам июля составила 0,4% м/м. Объем заявок на пособие по безработице стабилизировался: за последнюю отчетную неделю показатель составил 263 тыс. Повышение ставок повысит интерес к долларовым активам, а следственно, и к фондовым рынкам США, хотя и может вызвать повышенную волатильность на мировых площадках.

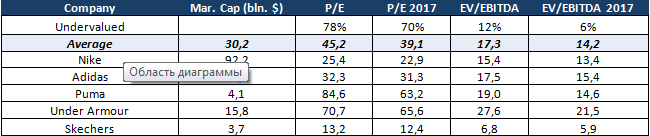

Nike — компания, владеющая одним из наиболее узнаваемых брендов в мире, с ежегодным объемом продаж свыше $32 млрд С момента своего основания в 1964 году компания вошла в число лучших производителей спортивных товаров и прочно заняла лидирующие позиции на рынке. Помимо выпуска спортивных товаров под брендом Nike в активе корпорации такие популярные дочерние компании, как Converse, Jordan и Hurley. На сегодняшний момент рыночная капитализация компании превышает $92 млрд, а это втрое больше, чем у основного конкурента —Adidas.

По итогам прошедшего квартала спортивный гигант увеличил доходы на 6% г/г, до $8,24 млрд, что оказалось чуть меньше консенсуса, предполагавшего результат $8,28 млрд. Рост показателя стал возможен во многом за счет увеличения объема продаж в Западной Европе (+18,5%, до $1,5 млрд) и в Китае (+18,1% до $979 млн). В КНР спрос на обувную продукцию компании повысился на 23,6%, до $681 млн. При этом доля продаж Китая в общем объеме доходов составила 11,7% против 10,0% в прошлом году. Валовая маржа в минувшем квартале снизилась с 46,2% до 45,9%, но все еще находится выше уровня прошлых лет.

Источник: Bloomberg.

Примечательно, что рост объемов реализации в Китае и Европе наблюдался при ослаблении евро и китайского юаня по отношению к доллару США на 1,5% и 7,7% соответственно.

Продажи в ключевом для Nike регионе — Северной Америке практически не изменились (+0,1%) и составили $3,73 млрд. При этом повышение реализации обувной продукции на 2%, до $2,37 млрд нивелировало падение доходов от реализации одежды и спортивной экипировки на 2% и 10%, до $1,16 млрд и $205 млн соответственно.

Неудовлетворительные данные по доходам были компенсированы динамикой прибыли. Чистая прибыль сократилась с $865 до $846 млн, что оказалась выше прогнозов аналитиков, предполагавших результат $833 млн. Маржа чистой прибыли за период сократилась до 10,3% против 11,1% годом ранее.

Источник: данные компании.

По итогам года доходы корпорации выросли на 5,8%, до $32,4 млрд. Чистая прибыль поднялась на 14,9% — с $3,3 млрд до $3,8 млрд. Причем в Китае выручка повысилась сразу на 23,4%, достигнув $3,8 млрд, а в Северной Америке прибавила 7,5%, до $14,8 млрд. Продажи в Центральной и Восточной Европе подросли менее чем на процент и составили $1,4 млрд. Падением доходов отметились лишь развивающийся рынки (-5,1%, до $3,7 млрд). Замедление роста продаж происходит во многом из-за негативного влияния сильного доллара США.

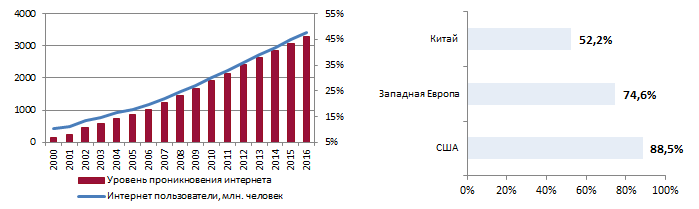

В условиях стремительного увеличения проникновения Интернета, уверенно повышаются онлайн-продажи Nike. По данным Internet Live Stats, общее количество пользователей Сети за 1-е полугодие 2016-го выросло до 3,42 млрд с 3,19 млрд годом ранее. (+7,2%). За последние пять лет уровень проникновения Интернета расширился с 31,8% до 46,1%.

Источник: данные internetlivestats.com.

Отмечу, что в проникновение Интернета в США составляет 88,5%, в Западной Европе — 74,6%, а в Китае — лишь 52,2%, что оставляет потенциал для увеличения этого показателя и для роста интернет-продаж компании.

Онлайн-продажи Nike

Источник: данные компании.

Выручка Nike от продаж через Интернет с 2012 года до 2016-го увеличилась почти вчетверо — с $409 млн до $1,5 млрд. Правда их доля все еще не велика, но за указанный период она расширилась с 1,8% до 4,7%. Менеджмент компании планирует в течение ближайших пяти лет наращивать онлайн-продажи в среднем на 47% и довести их до $7 млрд в 2020 году. Выручка Nike к этому периоду должна достигнуть $50 млрд, из которых $7 млрд, или 14% будет формироваться за счет онлайн-торговли.

Сравнение с конкурентами

Анализ рыночных мультипликаторов позволяет говорить о текущей перепроданности бумаг Nike: по P/E компания оценена на 78% ниже среднерыночного показателя, а по P/E 2017 — на 70%.

Финансовые результаты Nike (2012-2016 финансовые годы)

С учетом всех упомянутых факторов я рекомендую акции Nike для среднесрочных инвестиций с целью $60. Публикация отчетности за 1-й квартал фискального 2017 года, запланированная на 27 сентября, может стать хорошим драйвером роста для бумаг корпорации. За последние три года отчетность за 1-й квартал превосходила усредненные прогнозы экспертов, и на этом фоне акции компании поднимались на 4,7-12,2% в течение следующих за релизом торгов.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

General Motors, производитель автомобилей Buick, Cadillac, Chevrolet, GMC, Holden, Hummer, Opel, Vauxhall и других в 35 странах, продающий свою продукцию в 192 странах, представила отчетность за 2-й квартал. За этот период прибыль GM увеличилась на 157% — с $1,1 млрд до $2,9 млрд. Операционная прибыль составила $1,86 на акцию при консенсусе $1,49. Выручка выросла на 11% — с $38,2 млрд до $42,4 млрд.

Источник: данные компании.

Одной из основных причин удачного отчета компании GM можно выделить изменение стратегии в продажах, реализуемой в течение нескольких кварталов и заключающейся в активном сокращении оптовых продаж автомобилей в пользу сдачи их в аренду.

General Motors активно сотрудничает в этом плане с компанией Lyft, частично находящейся в ее собственности и специализирующейся на прокате автомобилей. В марте этого года партнеры запустили программу Express Drive, которая на сегодня развивается в Чикаго, Бостоне, Вашингтоне. До конца года к этим городам присоединятся Денвер, Лос-Анджелес и Сан-Франциско. На мой взгляд, именно в сотрудничестве с Lyft GM сумеет существенно снизить менее выгодные оптовые продажи за счет предоставления своих машин в аренду.

Автомобили GM, в частности Chevrolet Sonic,Chevrolet Colorado, GMC Sierra HD имеют стабильно высокие рейтинги надежности. GMC Silverado HD, GMC Sierra, Cadillac Escalade заняли вторые места рейтинга. Эти оценки позволяют рассчитывать на сохранение высокого спроса на продукцию GM.

В результате эффективной работы и адаптации к новым условиям во 2-м квартале по рентабельности чистой прибыли GM сумела обойти своих основных конкурентов, в числе которых Ford Motor Company и Fiat Chrysler Auto.

Основным рынком сбыта компании остается Америка, где формируется более 70% выручки. Соответственно, поддержку GM до конца текущего года, могут оказать положительные макроэкономические данные по США. Напомню, что располагаемые доходы физических лиц уже довольно долго повышаются, небольшой рост по сравнению с прошлогодними показателями демонстрируют и продажи автомобилей.

Источник: tradingeconomics.com.

Источник: GoodCarBadCar и Automotive News Data Center.

Инвесторы ожидают от GM выпуска новых электромобилей, которые бы дали компании конкурентное преимущество перед бюджетными моделями Tesla Motors. Вызовом для компании Илона Маска должен стать Chevrolet Bolt EV с ценой около $30 тыс. и запасом хода 200 миль. Как ожидается, производство этой модели начнется в октябре, продажи стартуют в конце года.

General Motors значительно недооценена по всем сравнительным коэффициентам. По P/E ttm и forward P/E потенциал ее роста составляет 303% и 96%. По P/B и P/S компания оценивается на уровне 1,17 и 0,33 при среднеотраслевых значениях 1,57 и 0,76 соответственно. По POCF потенциал роста котировок GM составляет 78%, по EV-to-EBIT — 44%, по EV-to-EBITDA — 50%.

Источник: gurufocus.com.

Источник: tradingview.com.

Учитывая хорошие квартальные результаты, положительные изменения в стратегии продаж, предстоящие выпуски новых моделей, а также положительные макроэкономические данные на основном рынке сбыта компании, я вижу таргет по бумагам GM на уровне $35 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

До публикации последней отчетности WPP Group в течение нескольких лет опережала своих ближайших конкурентов по выручке и совокупной акционерной прибыли, а по итогам 2-го квартала компания обогнала их и по такому важному для рекламного бизнеса показателю, как сопоставимые чистые продажи.

Несмотря на то, что Brexit продолжает создавать риски для устойчивого роста экономики как в самой Великобритании, так и в мире, WPP Group подтвердила прогнозы по выручке и продажам, а также свои планы по выходу на новые рынки.

WPP Group была основана в 1985 году на базе небольшой английской компании, занимавшейся производством мелких пластиковых изделий для супермаркетов. Основатель компании Мартин Сорелл руководит ею. Одной из его излюбленных стратегий развития является практика слияний и поглощений, а начинала WPP с покупки совсем небольших фирм. Сегодня WPP Group принадлежит порядка трехсот компаний по всему миру, как следствие, подавляющая часть выручки генерируется за пределами Великобритании.

Источник: Bloomberg.

В России WPP Group представлена всеми своими основными брендами, однако экономический кризис и изменение законодательной базы создают компании определенные трудности. Например, после того как в июле президент Путин подписал закон, который запрещает иностранным компаниям заниматься телеизмерениями в России, WPP Group с дисконтом продала 80% исследовательской компании TNS Russia. По аналогии с законом об ограничении владения иностранцами российских СМИ иностранному государству, международной организации, иностранному юрлицу запрещено владеть более чем 20% в уставном капитале медиаизмерителя. Сделка была закрыта в середине августа, покупателем выступила дочерняя структура Всероссийского центра изучения общественного мнени», компания ВЦИОМ-медиа. Сумма сделки не разглашается, однако, что касается финансовых показателей по России в целом, то начиная с 2015 года, здесь наблюдается отрицательная динамика в отличие от других стран БРИК, на которые приходится более 10% выручки группы. На данный момент Россия входит лишь в третий десяток рынков группы.

Источник: отчетность WPP Group.

Выручка WPP Group за 1-е полугодие увеличилась на 11,9%, до 6,5 млрд фунтов, чистые продажи поднялись на 11%, до 5,6 млрд фунтов. При этом сопоставимые чистые продажи, показатель, который привлекает повышенное внимание инвесторов к компаниям сектора, так как является очищенным от эффектов приобретений, продажи активов и валютных эффектов, выросли на 3,8%, превысив рыночные ожидания. По этому показателю WPP Group обогнала своих основных конкурентов — американскую компанию Omnicom Group Inc. и французскую Publicis Groupe SA.

Рост выручки был обеспечен увеличением продаж в Западной Европе и на развивающихся рынках. Что касается Великобритании, то на нее приходится 14% выручки WPP Group, и это самый высокий показатель среди основных конкурентов компании. Ожидания референдума по Brexit привели к снижению темпов роста продаж во 2-м квартале, однако в целом компания выиграла от заметного ослабления курса фунта. Так, по итогам 1-го полугодия выручка компании по Великобритании увеличилась на 7,8%, до 927 млн фунтов.

Источник: Bloomberg.

Максимальные темпы роста выручки WPP Group по итогам полугодия наблюдались в Западной Европе. Здесь показатель увеличился на 17,4% в годовом исчислении до 1,34 млрд фунта стерлингов. Высокие результаты, достигнутые в Австрии, Бельгии, Голландии, Италии, Германии, Дании, Турции и Швейцарии компенсировали не самые блестящие итоги полугодия, зафиксированные во Франции, Португалии и Испании.

В Северной Америке выручка выросла на 12,7% до 2,44 млрд фунтов, в Азиатско-Тихоокеанском регионе, Латинской Америке, Африке, на Ближнем Востоке и в Центральной и Восточной Европе показатель повысился на 9,3% до 1,827 млрд. Это обусловлено сильными результатами в странах Латинской Америки, а также Центральной и Восточной Европе, в то время как в Азиатско-Тихоокеанском регионе, Африке и на Ближнем Востоке зафиксировано замедление темпов роста.

Источник: отчетность WPP Group.

Что касается показателя по сегментам бизнеса, то выручка от компаний, занимающихся рекламной деятельностью и медиабизнесом, выросла по итогам полугодия на 12,3%, до 2,96 млрд фунтов. Выручка бизнесов, аффилированных с информационным менеджментом, связями с общественностью и брендингом, увеличилась на 5,9%, до 1,24 млрд фунтов, на 8,9%, до 499 млн фунтов, и на 15,6%, до 1,83 млрд соответственно.

Источник: отчетность WPP Group.

Неприятным сюрпризом для инвесторов стало сильное падение чистой прибыли. Размер показателя сократился на 56,6%, до 245,8 млн фунтов. В значительной степени это связано со списанием 122 млн из-за того, что расположенная в США компания comScore не смогла предоставить свои данные из-за проводящейся в отношении нее аудиторской проверки. ComScore является недавним приобретением WPP, а возникшие проблемы, по заверениям компании, носят бухгалтерский характер и не угрожают ее экономическому положению.

Свободный денежный поток за год, завершившийся 30 июня, составил 459 млн фунтов, из которых 197 млн фунтов было потрачено на обратный выкуп акций. В целом за 1-е полугодие WPP Group совершила 36 различных сделок, 13 из которых представляют собой приобретения и инвестиции в новые рынки. Компания продолжает искать объекты для приобретения по всему миру и на текущий год зарезервировала на эти цели 300-400 млн фунтов. Особый интерес для инвестиций представляют цифровой сектор и новые медиа. В географическом отношении WPP Group планирует расширение присутствия на развивающихся рынках. В частности, компания хотела бы начать деятельность на Кубе.

Источник: Лондонская биржа.

Прибыль на акцию за полугодие поднялась на 16,7% г/г, до 39,1 пенса, а по итогам текущего года рост прибыли на акцию ожидается в диапазоне от 10% до 15%. Компания рассчитывает, что, благодаря увеличению доходов, росту маржи, а также приобретению и выкупу акций, ей удастся сохранить темпы повышения показателя и в ближайшие несколько лет. Если эти прогнозы оправдаются, то акционеры WPP Group смогут надеяться на весьма щедрые дивиденды. Что касается ближайших выплат, то совет директоров утвердил промежуточный дивиденд в размере 19,55 пенса одну обыкновенную акцию. Выплата дивидендов должна произойти в срок до 7 ноября 2016 года, дата отсечения —7 октября.

В компании действует программа выкупа акций, реализация которой может оказать поддержку котировкам. В 1-м полугодии на эти цели было потрачено 197 млн фунтов, до конца 2016-го под выкуп акций компания зарезервировала аналогичную сумму. Годом ранее на выкуп акций было потрачено 405 млн фунтов.

В целом же акции WPP Group выглядят несколько переоцененными в сравнении со своими основными конкурентами. Для компаний из сферы услуг предпочтительнее использовать оценку по продажам, мультипликатор Р/Е является наиболее популярным из-за своей универсальности и применимости при оценке представителей любой отрасли. В свою очередь, дивидендная доходность наиболее часто используется для зрелых компаний, стабильно выплачивающих дивиденды. С учетом этих вводных используем для оценки WPP Group именно данные мультипликаторы.

Акции компании WPP Group выглядят недооцененными при использовании текущего коэффициента P/E, и переоцененными — при скорректированном значении мультипликатора.

Источник: zacks.com

Текущий коэффициент P/E ниже, чем в среднем по аналогичным компаниям отрасли, однако при корректировке показателя с учетом будущей прибыли компании его значение составляет 19,8, а это больше среднего значения в группе сравнимых компаний.

Аналогичная картина сложилась и при использовании показателей P/S и РМ.

Источник: zacks.com, расчеты Инвесткафе.

WPP Group демонстрирует значение мультипликатора выручки выше среднего при низкой марже прибыли, что также свидетельствует о некоторой переоцененности компании.

Сравним компании и по дивидендной доходности, так как именно этот мультипликатор часто используется для зрелых компаний, стабильно выплачивающих дивиденды, к каким относится WPP Group. Коэффициент P/DIV для WPP Group на 1-е полугодие 2016 года составляет 92, для Omnicom Group Inc — 47,5, для Publicis Groupe SA — 42,7, для Interpublic — 151,6. Среднее значение — 83,5, следовательно, по этому показателю WPP Group также переоценена.

С учетом этого рекомендация по акциям «держать» на долгосрочный период.

Акции компании WPP Group торгуются на Лондонской бирже (WPP) и бирже Nasdaq (WPPGF). Инвестировать в акции компании можно через приобретение бумаг специализированных ETF, торгуемых на Московской бирже.

Минувший август нельзя назвать удачным месяцем для Alphabet. После гэпа на фоне релиза отчетности за 2-й квартал акции застопорились на одном месте, но, на мой взгляд, до пиковых значений им еще далеко.

Финансовый директор Alphabet Рут Порат, комментируя вышеупомянутые результаты компании, отметила, что ключевым драйвером их улучшения стал рост поисковой активности мобильных пользователей. Отсюда возникает вопрос, насколько долговечен импульс этого драйвера.

В первую очередь следует оценить динамику доли Google на глобальном поисковом рынке. Согласно данным Statcounter по состоянию на 1 сентября 89,04% глобальных поисковых запросов со стационарных устройств пришлось на Google, а со смартфонов и планшетов поиск через негоосуществляли 93,35% пользователей. Причем эти результаты сохраняются примерно на том же уровне на протяжении последних трех лет.

В США — главном для Google регионе — его доля в поисковых запросах с мобильных гаджетов увеличилась на 1,87%, достигнув в августе рекорда на уровне 92,28%. Рост относительно незначителен, но Google упрочил свою позицию.

Причина продолжающейся экспансии Google в том, что глобальная доля мобильной операционной системы Android за истекший период нынешнего года выросла на 3,02% и в августе достигла 65,2%. Если оценить динамику за более длительный срок, становится понятно, что противостояние между мобильными ОС завершилось полной победой Android. Учитывая инертность изменения предпочтений пользователей, я рассчитываю, что в горизонте как минимум двух-трех лет лидерская позиция Google сохранится. Таким образом, ответ на поставленный в начале поста вопрос следует искать в тенденциях рынка мобильной рекламы.

Согласно прошлогоднему прогнозу Emarketer, глобальные mobile internet advertising spending в текущем году увеличатся на 47,6% г/г, а в течение последующих трех лет объем рынка почти удвоится, несмотря на снижение темпов роста. С насыщением этого рынка следует ожидать усиления конкуренции, что выведет на ключевые позиции ценовую политику и качественные характеристики рекламных услуг.

По мере развития сегмента мобильной рекламы развиваются и две ключевые тенденции: рекламные блоки становятся дешевле, а количество платных кликов увеличивается. В такой ситуации умение правильно адаптировать ценовую политику к динамике изменения спроса является решающим фактором максимизации выручки, и здесь Google демонстрирует объективно хороший результат. Со 2-го квартала 2015-го снижение средней цены кликов компенсируется увеличением их количества, что обеспечивает стабильный рост общей рекламной выручки.

Источник: данные компании, графика Инвесткафе.

На мой взгляд, перечисленные факторы указывают на то, что Google отлично адаптируется к эпохе мобильного Интернета. Сильные результаты Alphabet за 2-й квартал являются закономерным следствием удачной рекламной ценовой политики Google. До конца текущего года как минимум есть все основания рассчитывать на сохранение набранных темпов роста выручки.

Сравнительный анализ мультипликаторов компании с показателями конкурентов указывает на сохраняющийся потенциал роста котировок.

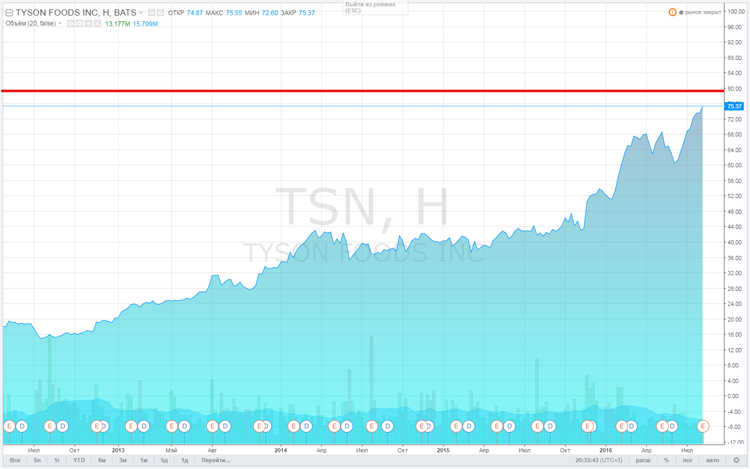

Технический анализ говорит о тестировании локального дна в районе $790 за акцию. Как только рынок убедится в крепости этого уровня, котировки, вероятно, развернутся вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $791,40.

Продолжающееся небольшое снижение акций Alphabet носит скорее технический характер, поэтому я считаю, что не стоит эмоционально реагировать на это и избавляться от бумаг.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

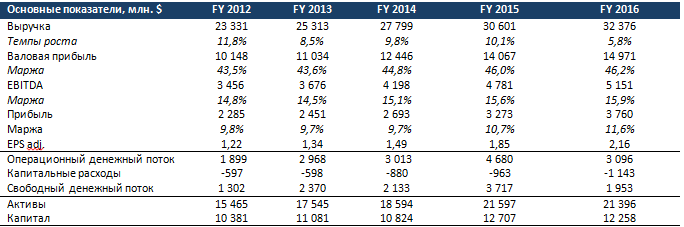

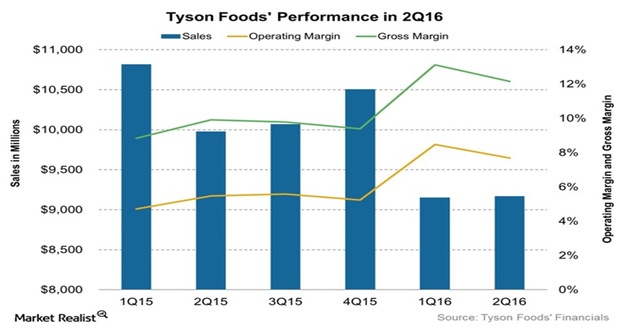

Компания Tyson Foods (TSN), ведущий мировой производитель свинины, говядины и мяса птицы, опубликовала отчетность за 2-й квартал финансового года.

Выручка и прибыль компании превзошли консенсус-прогнозы, чему способствовало заметное повышение показателей рентабельности. Так, операционная рентабельность в сопоставлении год к году улучшилась на 2,2 п.п., до рекордных 7,7%. Операционная и валовая прибыль также повысилась.

Улучшение финансовых показателей во многом обусловлено тем, что руководство компании сфокусировалось на выводе новых продуктов на рынок и на повышении операционной эффективности за счет снижения цен на сырье, контроля над затратами, увеличения доли продукции с высокой добавленной стоимостью в структуре продаж. Как результат, скорректированная прибыль на акцию выросла на 42,7%, до $1,07. Кстати, последние несколько кварталов финансовые результаты компании стабильно оказываются лучше ожиданий аналитиков.

В компании рассчитывают на дальнейшее улучшение финансовых показателей, в частности на эффект синергии, связанный с интеграцией приобретенной еще в 2014 году компании Hillshire Brands. В текущем финансовом году это принесет увеличение выручки примерно до $500 млн, в будущем — до $700 млн. Это, в свою очередь, позволяет рассчитывать на дальнейший рост стоимости акций Tyson Foods.

Высокие денежные потоки позволили Tyson Foods в отчетном квартале выкупить с рынка 6,9 млн собственных акций, потратив на это $400 млн. Квартальный дивиденд составил $0,15 на акцию, что соответствует дивидендной доходности 0,8%. Дивидендная политика повышает интерес к компании со стороны институциональных инвесторов.

Руководство повысило прогнозный диапазон прибыли на акцию в 2016 финансовом году до $4,20-4,30 с $3,85-3,95. Годовые дивиденды будут увеличиваться на $0,1 в год начиная с 2017-го.

Tyson Foods в этом году окажут поддержку положительные микроэкономические данные из США — основного рынка сбыта компании. С начала 2016 года цены на продукты питания в стране снижаются, что позволяет увеличивать объемы их покупки при росте доходов населения. Отмечу, что средняя почасовая зарплата в Штатах за июль повысилась на 0,3%, превысив прогнозы аналитиков.

Источник: www.tradingeconomics.com.

Источник: mfd.ru.

Конкуренты компании Tyson Foods отчитались без особых сюрпризов. Стратегия компании по расширению сегмента продукции с высокой добавленной стоимостью работает. Активное участие компании в различных благотворительных акциях и постоянное обновление ассортимента также приносит свои плоды (см. график ниже). Правильная стратегия топ-менеджмента в среднесрочной перспективе будет способствовать росту стоимости акций Tyson Foods.

Компания недооценена почти по всем показателям по сравнению с конкурентами. По мультипликатору P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) есть потенциал роста в размере 12% и 28 % соответственно. По P/S и POCF (цена/операционный денежный поток) TSN имеет показатели на уровне 0,78 и 10,92 при средних по отрасли 0,99 и 12,20 соответственно. По EV/EBITDA и EV/EBIT у компании есть потенциал роста на 32% и 29% до среднеотраслевых уровней.

Источник: gurufocus.com.

В июне-июле компания оказалась под давлением в связи с тем, что активисты группы Compassion Over Killing опубликовали видео, на котором сотрудники Tyson Foods жестоко обращаются с животными. Данный факт нанес серьезный вред бренду компании и грозил многомиллионными штрафами. Подобная же история случилась с Santa Cruz Biotechnology в мае этого года.

На данный момент конфликт исчерпан: 11 августа компания сообщила, что уволила десять нарушавших нормы отношения к животным работников, а также готова сотрудничать с Compassion Over Killing и правоохранительными органами и изменить некоторые моменты в технологическом процессе.

Источник: tradingview.com.

На мой взгляд, перспективы Tyson Foods остаются позитивным, учитывая хорошие финансовые результаты в отчетном квартале. Сильная статистика по США продолжит поддерживать показатели TNS. Постоянная работа над улучшением ассортимента и снижением операционных затрат позволит компании продемонстрировать свои преимущества потребителям.

Я считаю, что акции Tyson Foods имеют потенциал роста 20%, первая цель — $79-80, следующая — $85-90. Предлагаю данную бумагу для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Коррекция FTSE 100 на фоне ускорения июльских розничных продаж в Британии с 3,9% до 5,4% г/г и успешного теста Brent психологически важной отметки $50 за баррель, на первый взгляд, выглядит нелогично. Около одной трети капитализации компаний, бумаги которых входят в базу расчета фондового индекса, связано с нефте- и газодобычей, а также с горнодобывающей отраслью, поэтому ралли нефти, как правило, позитивно сказывается на рынке акций Соединенного Королевства. На самом деле распродажу затеяли руководители крупных компаний. Согласно информации брокеров, на которую ссылается Financial Times, в течение последних торговых дней директора корпораций, имеющих отношение к FTSE 100 и FTSE 350, выступили в качестве нетто-продавцов на 10,5 млн фунтов. А ведь сразу после Brexit они, напротив, скупили акции на 14,3 млн фунтов.

Мелкие и средние инвесторы привыкли бояться, что кто-то знает больше их, и поддержали коррекционное движение, вернувшее котировки фьючерсов к таргетам, обозначенным в предыдущем материале. Читатели, воспользовавшиеся июльской рекомендацией, могли заработать около 5-6% за четыре декады, закрыв лонги, как только запахло жареным. Стремительное ралли FTSE 100 сделало его дорогим c фундаментальной точки зрения: P/E=16,1. При этом эксперты Bloomberg полагают, что корпоративные прибыли британских эмитентов до конца нынешнего года будут снижаться, прежде чем вырасти на 13% в течение каждого из последующих трех лет. Девять инвестиционных банков и компаний, опрошенных Bloomberg, включая JP Morgan, HSBC и BofA Merrill Lynch, полагают, что фондовый индекс упадет на 8,7% от текущих уровней до конца декабря.

Вместе с тем мягкая монетарная политика Банка Англии, стремительная девальвация фунта, позволяющая рассчитывать на рост экспорта и корпоративных прибылей, а также ускорение розничных продаж, сигнализирующее о повышенной активности потребителей и росте ВВП, позволяют предположить, что коррекция вряд ли будет продолжительной, и в конечном итоге «быки» сумеют восстановить восходящий тренд. Низкие ставки по инструментам долгового рынка позволяют не только увеличить рентабельность, но и заставляют инвесторов отдавать предпочтение акциям. Эмитенты, бумаги которых входят в FTSE 100, готовы выплатить в качестве дивиденда 3,8%, что на 3,3% выше чем доходность 10-летних британских бондов. Эта разница находится вблизи рекордной отметки за всю историю, что, безусловно, помогает инвесторам сделать правильный выбор.

Динамика дифференциала дивидендов на акции и доходности облигаций

Источник: Bloomberg.

На мой взгляд, потенциал британского фондового индекса далеко не исчерпан. Вместе с тем риски коррекции, причины которой, вероятнее всего, следует искать за пределами Соединенного Королевства, постепенно возрастают. «Ястребиные» комментарии представителей FOMC наталкивают на мысль о том, что ФРС может повысить ставку по федеральным фондам уже в сентябре. Откат по S&P 500 и связанное с ним ухудшение глобального аппетита к риску тут же отразятся на FTSE 100. Особенно сильно беспокоиться по этому поводу не стоит. Напротив, коррекция в направлении 6680 и 6500 создаст благоприятную возможность для покупок ETF на рынок акций Британии.

Джек Дорси, сооснователь и директор Twitter, комментируя результаты компании за 2-й квартал, сказал следующее:

Мы продолжаем наблюдать стабильный рост аудитории и уровня активности (монетизации. — прим. автора.)

На мой взгляд, ни первого, ни второго в отчетности и не отразилось. Впрочем, судите сами.

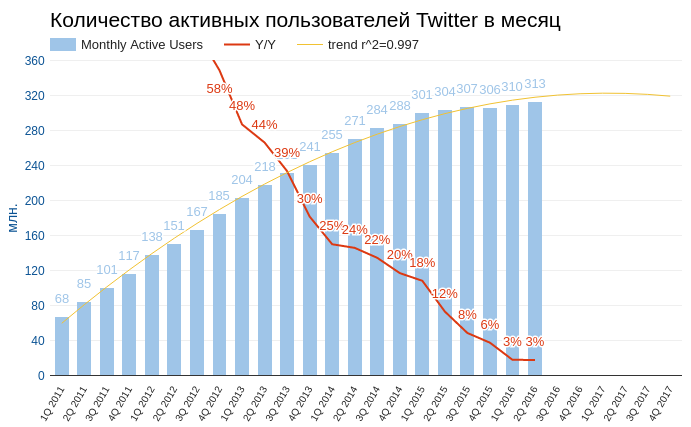

По результатам 2-го квартала количество активных пользователей Twitter составило 313 млн (+2,96% г/г). Чтобы оценить масштаб этого числа приведу аналогичный результат Facebook: 1,715 млрд (+14,8% г/г). Сравнение, мягко говоря, не в пользу сервиса микроблогов. На мой взгляд, тренд весьма красноречив: Twitter достиг максимума своей аудитории. В лучшем случае к 2017 году его активная база достигнет 320 млн. Это означает, что и на количественный рост компании в скором будущем инвестору рассчитывать не приходится.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

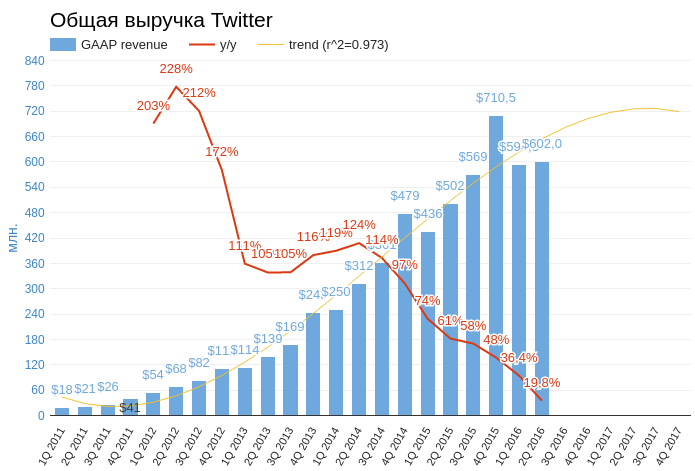

Общая выручка компании выросла на 19,8% г/г, $601,96 млн, оказавшись на $4,81 млн ниже ожиданий аналитиков. Темпы роста доходов замедляются все заметнее, и теперь адекватная статистическая модель предполагает, что рост выручки будет околонулевым и показатель до конца года не превысит $720 млн.

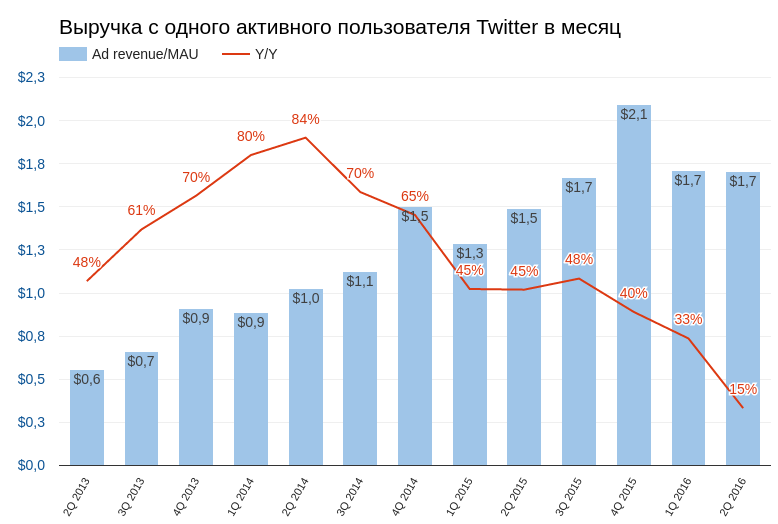

Рекламная выручка с активного пользователя в отчетном периоде осталась на уровне предыдущего квартала $1,7. Для сравнения: аналогичный показатель Facebook вырос во 2-м квартале на 42% г/г, до $3,64. На мой взгляд, такая динамика четко указывает на отсутствие улучшений в монетизации Twitter и это крайне негативный сигнал.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

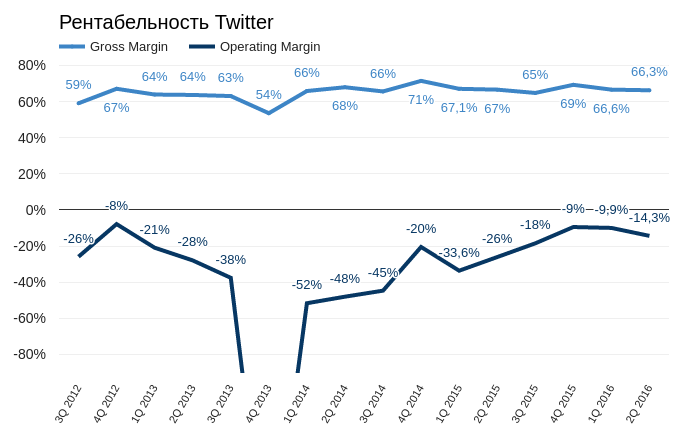

Несмотря на объявленные меры экономии и контроля над издержками, улучшения рентабельности также не произошло. Операционная маржа снизилась до -14,35%, а чистая рентабельность скатилась до -17,81%.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

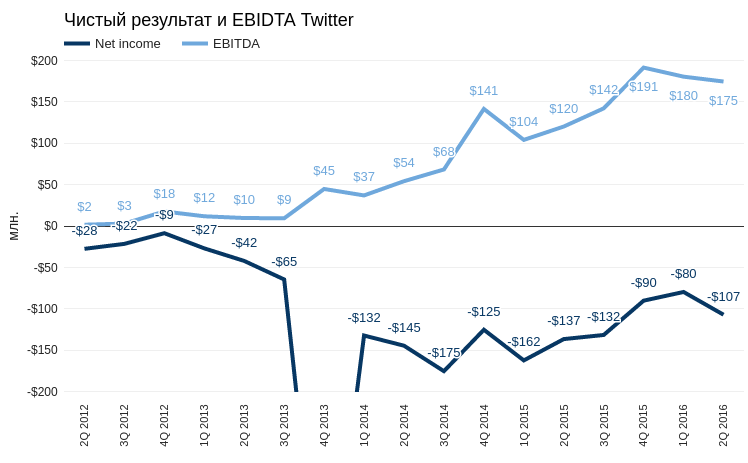

Чистый убыток в отчетном периоде составил $107,22 млн, что свело на нет наметившуюся тенденцию к уменьшению убыточности, которая наблюдалась на протяжении двух предыдущих кварталов. EBIDTA опустилась до $174,6 млн, что не дает возможности оправдывать текущую убыточность временными факторами больших процентных расходов, амортизацией или налогами.

Напомню, что у Twitter с 2015 года не было ни одного прибыльного квартала. С момента создания соцсеть ее убыток превысил $2 млрд.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

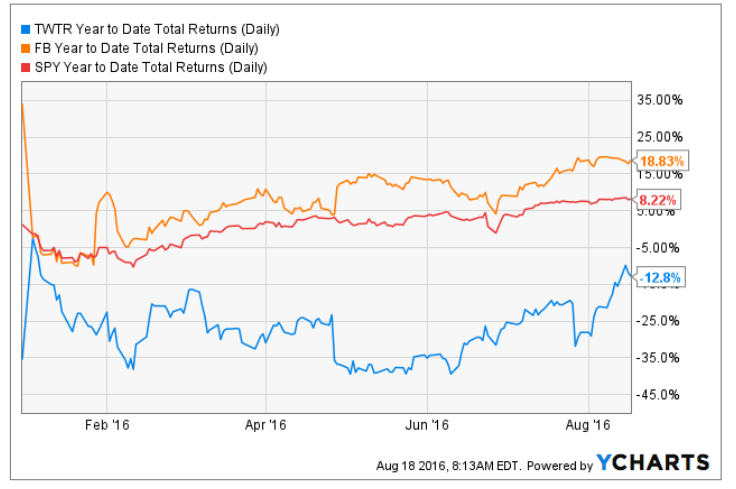

Чтобы завершить описание плачевного состояния финансов Twitter, приведу график показателя общей доходности по компании в сравнении с Facebook и S&P500 за текущий год. Как видите, даже несмотря на недавний рост акций, Twitter стабильно демонстрирует отрицательную доходность, при том что весь фондовый рынок США в плюсе.

Итак, финансовые показатели однозначно плохие, однако стоит отметить, что акции Twitter в августе прибавили более 20%. В чем же причина позитива? Во-первых, цена акций опустилась слишком низко, что привело к закрытию коротких позиций в процессе фиксации прибыли. Во-вторых, я считаю, что после покупки Microsoft Linkedin с существенной премией к рынку повысилась уверенность инвесторов в том, что Twitter тоже заинтересует какого-либо покупателя. Конечно, такой вариант нельзя сбрасывать со счетов, но остается вопрос, кого может заинтересовать социальная сеть база которой не растет, а убыток стабильно увеличивается. Проще говоря, выгоду от покупки Twitter на текущем ценовом уровне можно сравнивать с профитом от игры в орлянку, а шансы на то, что компанию купят или не купят, приблизительно равны.

Сравнительный анализ мультипликаторов Twitter указывает на сбалансированность текущей цены.

Технический анализ указывает на выход котировок за границу бокового канала, в котором они двигались с февраля. На мой взгляд, это временное явление и никакого восходящего тренда не формируется.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $20,17.

Если вы — «счастливый» обладатель акций Twitter, можете держать их в надежде на то, что рано или поздно крупный информационный холдинг, например Alphabet, объявит о поглощении компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.