В начале текущей недели на рынке появились слухи о возможной продаже Фармстандартом части бизнеса по производству безрецептурных лекарств. Как сообщает агентство Bloomberg, компания оценила данный бизнес в $2,5 млрд. Выручка этого сегмента по итогам 2012 года составила 14,7 млрд руб., сократившись на 4,5%.

В 2012 году Фармстандарт активно развивал направление безрецептурных препаратов, увеличивал расходы на рекламу и продвижение. Из десяти новых препаратов, выпуск которых начался в 2012 году, семь безрецептурные. Этот сегмент сформировал 28,8% общих продаж прошлого года и принес 72,3% выручки от собственного производства Фармстандарта. Основные драйверы роста компании обеспечены именно выпуском безрецептурных препаратов. Так, продажи Амиксина выросли за год на 50%, Компливита — на 10%, Афобазола — на 13%. К безрецептурным относится и наиболее известный бренд Фармстандарта Арбидол, который занимает 17% рынка противопростудных препаратов в России и дает компании 7,7% всей выручки. На сегмент фармацевтической продукции приходится 58,52% EBITDA Фармстандарта, поэтому можно предположить, что заключив сделку, он потеряет не менее четверти этого показателя.

Одной из проблем для фармпроизводителей в России является ограничение роста цен на ЖНВЛП. Напомню, что в 2012 году индексация цен на лекарства из списка не производилась, а по новым правилам каждый год стоимость будут индексировать на уровень прогнозируемой инфляции. Таким образом, цены на большинство препаратов в 2013-м вырастут на 5,5%. При этом темпы инфляции в годовом исчислении за истекший период года превышали 7%, то есть рост цен явно больше, чем допускается для лекарств из списка ЖНВЛП. В общих продажах Фармстандарта на долю ЖНВЛП приходится 46%, при этом из собственного производства 61% ЖНВЛП приходится именно на сегмент рецептурных препаратов. Таким образом, если компания сосредоточится на рецептурных препаратах, ограничение цен более чем на 60% из них будет оказывать давление на ее рентабельность.

Если слухи о продаже бизнеса со временем подтвердятся, то, учитывая все вышесказанное, сделка вряд ли пойдет на пользу капитализации компании. Полученные денежные средства Фармстандарт, скорее всего, направит на расширение производства и покупку новых предприятий, укрепление сегмента производства для сторонних производителей, который показал хорошие результаты по выручке в 2012 году, но не на выплаты акционерам. Однако, учитывая важную роль сегмента безрецептурных препаратов в выручке, по моему мнению, Фармстандарт не будет торопиться с продажей. Возможно, речь идет не обо всем сегменте, а о каких-либо отдельных брендах. До появления более определенной информации по этой теме справедливая цена по акциям Фармстандарта остается на уровне 3756 руб.

Давайте соберем в одном вебинаре все знания об инвестиционных возможностях и выясним, какие варианты получения прибыли есть у российских инвесторов!

К примеру, существуют банковские вклады и облигации, но с чем их едят и чем эти самые облигации лучше вкладов? А еще есть ПИФы акций и ПИФы индексные, но в их различиях тоже не все разобрались.

Тимур Нигматуллин и Олег Рыбальченко расскажут о рисках, стоимости, стратегии выбора и оценке доходности перечисленных инструментов. Вы узнаете, в чем преимущество индексных ПИФов перед акциями и иными видами ПИФов. Кроме того, аналитик объяснит, какие сюрпризы, сложности и прибыли принесут инвестиции в акции.

Также от Артема Тузова вы узнаете об альтернативе стандартным инвестициям – структурных продуктах.

Узнайте о плюсах и минусах различных способов вложений. Подходите к выбору квалифицированно!

Участники вебинара: Тимур Нигматуллин, аналитик Инвесткафе; Олег Рыбальченко, руководитель Института Биржевой Торговли «АЛОР»; Артем Тузов, замначальника департамента Алгоритмической торговли ИК «Церих Кэпитал Менеджмент»; Наталья Окунева, модератор.

Вебинар пройдет 27 июня 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Кредитование в текущем году показывает замедление темпов роста. Причем данная тенденция прослеживается во всех видах кредитования. И если, например, в ипотеке она пока проявляется не столь заметно, то на автокредитах на фоне снижения производства автомобилей сокращение спроса отражается довольно существенно.

Напомню, что еще 10 июня Ассоциация европейского бизнеса (AEB) опубликовала неутешительную статистику по автомобильному рынку России за январь-май 2013 года. Падение объемов продаж лишь усилилось. Так, общий объем продаж в мае сократился на 12% по сравнению с уровнем годичной давности, в то время как месяцем ранее снижение составляло 8%. За пять месяцев года сокращение рынка достигло 4% в годовом выражении. В результате Министерство промышленности и торговли по поручению премьер-министра Дмитрия Медведева разработало программу льготного автокредитования, которая будет возобновлена, на мой взгляд, по двум причинам. Первая заключается в том, что автокредиты с прошлого года подросли в цене и в текущей экономической ситуации стали недоступными большинству граждан. Пока кредиты дорогие, люди предпочитают копить, а не тратить. Вторая причина связана с тем, что выпуск автомобилей сокращается второй год подряд в виду отсутствия спроса, а значит, производители работают не с полной загрузкой мощностей, что также влияет на темпы экономического роста. Известно, что новая программа, разработанная Минпромторгом, охватит автомобили, собранные в России, и иномарки, она начнет свое действие уже с июля текущего года и продлится до конца 2014-го.

Новая программа отличается от предыдущей, действовавшей с 2009-го по 2011 год, незначительно. Единственное отличие заключается в максимальной цене автомобилей, подпадающих под программу, которая теперь составляет не 600 тыс. руб., а 700 тыс. руб. По такой стоимости в настоящий момент можно приобрести большое количество моделей. Как и ранее субсидироваться государством будет 2/3 ставки рефинансирования, то есть 5,5 п.п. от текущих ставок по автокредитам. Программа коснется легковых автомобилей и небольших коммерческих авто. В первую очередь данные программы будут выгодны людям с небольшими доходами, которые ориентируются на бюджетные автомобили, в том числе и на отечественные машины. В результате программа льготного автокредитования может принести 12-18% дополнительно оформленных автокредитов.

Риски здесь, пожалуй, связаны с тем, какой минимальный первоначальный взнос будут вносить граждане, а также какое количество банков будет задействовано в программе. Ведь если их будет больше, чем было в прошлый раз, то в качестве конкурентной борьбы с целью привлечения клиентов отдельные банки пойдут на небольшое снижение уже льготных процентных ставок.

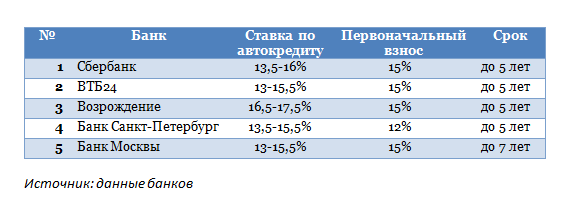

Отмечу, что с начала года ставки по автокредитам плавно снижаются. Так, например, еще в начале апреля взять автокредит можно было под 20,1% годовых, а в середине мая ставка опустилась до отметки в 19,24%. Другими словами, за полтора месяца ставка снизилась почти на 1 п.п. Если рассматривать предложения в крупных публичных банках, то у них ставки по кредиту на покупку авто находятся еще на более низком уровне и колеблются в диапазоне от 13 до 17,5% при одинаковых сроке кредитования и первоначальном взносе на приобретаемый автомобиль.

Как видно из таблицы, наиболее привлекательные процентные ставки по автокредитам предлагают ВТБ24 и Банка Москвы. Они в своей продуктовой линейке имеют идентичные программы кредитования в рамках одного розничного блока, который принадлежит Группе ВТБ. При этом не случайно ВТБ24 обогналСбербанк по доле на рынке автокредитования. Напомню, что розничная «дочка» второго по активам российского банка имеет долю в размере 12,3%, а у Сбербанка она составляет 12,2%. При этом самые высокие ставки среди публичных кредитных организаций наблюдаются у Банка Возрождение. Впрочем, ждать результатов за полугодие осталось не так долго, любопытно будет посмотреть, сумеет ли Сбербанк вернуть себе место лидера в сегменте автокредитования, или же на этой позиции закрепится ВТБ24. Более того, вполне вероятно, что крупные банки охотно примут участие в программе льготного кредитования, а значит, у них больше шансов выйти на запланированный рост показателей по портфелю автокредитов по итогам 2013 года.

Напомню, что целевая цена по обыкновенным акциям Сбербанка составляет 115,20 руб., по привилегированным — 83,20 руб. Таргет по бумагам ВТБ равен 0,07781 руб.

После 18 лет подготовки и переговоров Россия наконец-то вошла в ВТО. Хорошо это или плохо для отечественной экономики? И чем именно вступление грозит нашему рынку?

Об этом вы узнаете на нашем вебинаре.

Знакомы ли вы с предысторией длительного процесса вхождения России во Всемирную торговую организацию? Дарья Пичугина, аналитик Инвесткафе, расскажет о предпосылках вступления в ВТО и о том, с какими проблемами встретилась наша страна на этом пути.

Давайте вместе проанализируем основные плюсы и минусы членства ВТО для сельского хозяйства. Для простоты восприятия рассмотрим этот процесс на примере сегмента свиноводства.

Также будут проанализированы текущие финансовые и операционные результаты основных российских игроков сельскохозяйственной отрасли.

Ну, а в заключение вы узнаете о дальнейших перспективах с/х рынка.

Подключайтесь, будет интересно!

Участники вебинара: Ковалёв Юрий, Гендиректор Национального Союза свиноводов; Дарья Пичугина, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 25 июня 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

г. Санкт-Петербург, 21 июня 2013 г. Компания «Живой офис», один из лидеров онлайн торговли на рынке офисного обеспечения, сообщает о назначении даты размещения обыкновенных акций в рамках проводимого IPO на 03 июля 2013 года.

В связи с поступлением большого количества заявок от инвесторов, организаторам сделки потребовалось дополнительное время для их обработки и учёта в рамках единой книги заявок. Кроме того, организаторы сочли нецелесообразным проведение размещения в последние дни квартала.

По просьбе ряда частных инвесторов, период приёма заявок на приобретение акций продлен до 02 июля 2013 года, до 17:00 по московскому времени.

В рамках IPO на Московской Бирже в секторе Рынок инноваций и инвестиций (РИИ) инвесторам предлагается 4 000 000 обыкновенных акций ОАО "Живой офис", что соответствует 33% от уставного капитала компании. Публичное размещение проводится по фиксированной цене — 129 руб. за одну обыкновенную акцию. Таким образом, объём размещения предполагается на уровне порядка 515 млн рублей, а рыночная капитализация ОАО "Живой офис" должна при этом составить 1560 млн руб.

Листинговым агентом и организатором в рамках данного IPO выступает компания Eastland Capital. Андеррайтерами-соорганизаторами выпуска являются такие известные инвестиционные компании, как ЗАО «Финам», ЗАО «АЛОР ИНВЕСТ», ООО «ИК ВЕЛЕС Капитал», ОАО «РФК-банк», ОАО «ИК «Доходъ», ИБ «КИТ Финанс».

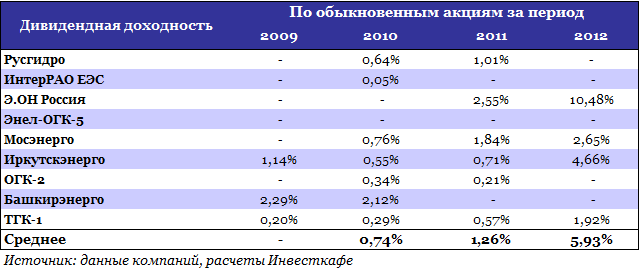

В отличие от большинства МРСК, которые в этом году неожиданно порадовали акционеров беспрецедентным повышением payout ratio до 25% чистой прибыли и обеспечили среднюю дивидендную доходность в секторе почти на уровне 5%, генкомпании сюрпризов практически не принесли.

Исключением можно считать рекорд Э.ОН Россия с доходностью 10,5%, однако неожиданностью он не стал. Остальные генераторы, которые все же решили выплатить дивиденды, обеспечили среднюю доходность на уровне 3%.

Пожалуй, последней в секторе свое решение по дивидендам обнародовала Энел ОГК-5. Собрание акционеров 19 июня решило не выплачивать дивиденды за 2012 год и направить всю чистую прибыль в размере 4,657 млрд руб. на реализацию инвестиционной программы Энел в России. Собственно, рынок и не ждал данных выплат от «пятерки», поэтому и интерес к бумагам компании был невысок. Дело в том, что высокие капитальные затраты отсрочивают начало выплат акционерам. В ближайшие пять лет Энел ОГК-5 намерена вложить в свои российские активы еще почти 1,5 млрд евро. Завершение инвестиционной программы станет долгосрочным драйвером роста акций компании, после чего можно будет рассчитывать на постепенное приближение к рекорду лидера сектора Э.ОН Россия по payout ratio, равному 100%.

Ввод новых эффективных мощностей ПГУ на Среднеуральской и Невинномысской ГРЭС, запущенных в эксплуатацию в конце 2011 года, уже благоприятно сказывается на финансовом профиле пятой ОГК. Это также подтверждает и увеличение свободного денежного потока, доступного акционерам и кредиторам компании (FCFF), с отрицательного уровня 2011 года до 5,8 млрд руб. по итогам года прошедшего.

В текущем году Энел ожидает, что EBITDA вырастет на 10% г/г. Уровень годовых CAPEX был пересмотрен компанией в сторону снижения до 7,5 млрд руб. В связи с этим я ожидаю увеличения свободного денежного потока акционеров компании (FCFE) с 2,5 млрд руб. в 2012 году до более чем 4 млрд руб. в 2013-м. По моим подсчетам, FCFF вырастет до 6,5 млрд руб., а ROE — до 8,72%. Соответственно, если прогноз увеличения свободных денежных средств компании подтвердится, это окажет долгосрочную поддержку котировкам ее акций. С учетом отчетности Энел и ее аналогов на российском рынке таргет по бумагам компании установлен на уровне 1,57 руб.

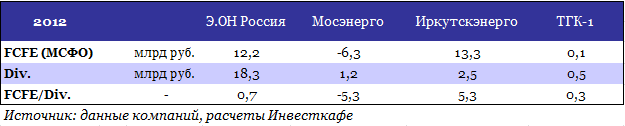

У остальных генераторов ситуация практически аналогичная. Более менее приличные дивиденды смогло обеспечить лишь Иркутскэнерго. Однако рост доходов компании, сказавшийся на выплате акционерам, не продолжится в этом году. Иркутскэнерго придется конкурировать на рынке Сибири с новыми мощностями Русгидро, поэтому денежным потокам (FCFE) акционеров иркутской компании грозит существенное сокращение.

Возможно, это объясняется тем, что Иркутскэнерго больше всех сэкономило денежных средств акционеров на дивидендах: соотношение между свободным денежным потоком акционеров компании (FCFE) и уровнем дивидендных выплат в 2012 году составило 5,3х, но упало в 4,4 раза по отношению к уровню 2011 года. У Э.ОН Россия этот же показатель в 2012-м сократился год к году с 2,6х до 0,7х.

Газпромовские «внучки» Мосэнерго и ТГК-1 оказались наиболее щедрыми в сегменте. Дивидендыпоследней в 3,3 раза превысили FCFE за 2012 год. У Мосэнерго этот показатель и вовсе оказался отрицательным.

Дивидендная политика Э.ОН на данный момент выглядит наиболее перспективной. Накопления долга или появления существенных капитальных затрат у компании в ближайшее время ждать не стоит, так что есть основания рассчитывать на сохранение высоких дивидендов, несмотря на амбициозное решение руководства направлять на них 100% ЧП. Я считаю, что держатели бумаг Э.ОН могут ждать почти двукратного повышения свободного денежного потока акционеров (FCFE) по итогам 2013 года. Вот почему данные акции можно по-прежнему относить к одной из наиболее привлекательных дивидендных историй в российской энергетике с перспективой на несколько ближайших лет. Ведь, даже несмотря на риски, связанные с планируемым переходом на новые правила оптового рынка, вертикальная интеграция и качество генерирующих мощностей Э.ОН позволит ей успешно работать практически в любых условиях энергорынка.

Цель по бумагам Э.ОН — 3,67 руб., потенциал роста — 55%, долгосрочная рекомендация — «покупать».

В среду, 19 июня, алмазодобывающая компания АЛРОСА опубликовала свои производственные и финансовые результаты за 1-й квартал текущего года. В целом они оказались довольно позитивными, однако не смогли достичь рыночных прогнозов по ряду показателей. Тем не менее текущее снижение прибыли не окажет негативного влияния на стоимость акций компании, так как ожидания инвесторов сконцентрированы на предстоящей приватизации, а также на продаже газовых активов, за счет которой будет погашаться часть долга.

В отчетном периоде компания сократила добычу алмазов на 17% по отношению к прошлому кварталу, до 7,5 млн карат, при этом сократив объемы реализации до 10,3 млн карат. На фоне падения цен на ювелирные алмазы на 14% по отношению к предыдущему кварталу выручка компании сократилась до 39,6 млн руб. Однако ввиду сокращения объемов добычи и реализации складских запасов квартальная EBITDA выросла на 23,8%, до 15,8 млн руб., в результате чего EBITDA margin вернулась к уровню 39,82%. В то же время в результате роста процентных расходов по обслуживанию долга, а также отрицательных курсовых разниц в размере 964 млн руб., чистая прибыль сократилась до 6,25 млрд руб.против 12,6 млрд руб. за аналогичный период прошлого года.

Источник: данные компании, расчеты Инветкафе

Долговая нагрузка компании осталась на прежнем уровне: чистый долг увеличился незначительно, до 119 млрд руб, а соотношение NetDebt/EBITDA LTM выросло до 1,98х. Кредитный портфель компании довольно устойчив, несмотря на довольно большую, порядка 30%, долю краткосрочных долгов. Практически краткосрочный долг планируется погасить за счет реализации газовых активов в течение года. Компания показала довольно сильные денежные потоки: чистый поток составил 8,2 млрд руб. Его увеличению поспособствовало сокращение капитальных затрат на 26%, до 6,6 млрд руб.

Одним из основных вопросов, к которым прикован интерес инвесторов, является планируемое сокращение доли государства в капитале АЛРОСА на 14% за счет продажи долей Росимущества и Республики Якутия по 7% соответственно. Утром была опубликована новость о том, что АЛРОСА может быть исключена из списка предприятий, которые планируется приватизировать, однако во время телефонной конференции менеджмент подтвердил планы компании по продаже бумаг, что, на мой взгляд, является позитивными фактором.

В целом я ожидаю умеренно-позитивной реакции рынка на выход отчетности за счет увеличения эффективности, а также подтверждения планов по реализации непрофильных активов и проведения приватизации компании, что позволит снизить долговую нагрузку и увеличить ликвидность акций компании на рынке.

Цель по обыкновенным акциям АЛРОСА составляет 39,22 руб. за бумагу.

Как и ожидалось, среда, 19 июня, расставила все по своим местам, и евро/доллар прогнозируемо скатился ниже, как только осознал уверенный настрой главы ФРС США относительно продолжения программы QE3 и ее объемов, а также дальнейших действий Федрезерва и его ориентиров. Пока цель краткосрочных шортов в паре сосредоточена на 1,322, но карты смешать могут дневные релизы по еврозоне и Германии.

На смену скучному и наблюдающему рынку пришел рынок деятельный и активный. Так в любом случае интереснее. Сессия 19 июня прошла ровно так, как и предполагалось, и четкость формулировок Федрезерва США участников торгов порадовала: ведь могут, когда хотят и понимают.

Итак, Бернанке был конкретен в вопросе времени старта сворачивания QE3, насколько это было возможно, и его комментарии предсказуемо оказали поддержку доллару США. Пока все развивается очень логично, и, если позволят макрокомпоненты, осенью Федрезерв начнет сворачивать стимулирование. Теперь инвесторы и наблюдатели еще пристальнее будут следить за показателями с американского рынка труда, ведь, согласно комментариям Бернанке, планка в 7% по ставке безработицы станет сигналом к завершению стимулирующей программы.

Важен сам фактор доверия и открытости со стороны ФРС: теперь видны горизонты деятельности регулятора в перспективе примерно полугода, а то и более, и понятны стратегии в зависимости от макропоказателей.

В сохранении уровня процентной ставки не ничего удивительного. ФРС давно объявила, что будет использовать этот рычаг монетарного управления последним. Пока регулятор занят стимулированием в рамках QE3, экономике такой поддержки хватает.

Сегодняшний торговый день также имеет немало шансов сохранить динамичность и активность: в середине сессии 20 июня еврозона, Германия и Франция представят предварительные июньские данные по индексу деловой активности в промышленности и сфере услуг. Особого внимания тут заслуживают германские отчеты, так как страна публикует разнонаправленные показатели и пока не дает четких ориентиров, чтобы можно было понять, грозит ей рецессия хотя бы в теории или нет.

Во второй половине дня стоит обратить внимание на еженедельные данные по числу требований на получение пособия по безработице в США. Предыдущий релиз продемонстрировал сокращение индикатора, и очень интересно, что Штаты покажут в этот раз. Если цифры будут положительными и подтвердят снижение показателя, доллар вполне сможет опереться на такую поддержку и двинуться дальше.

Таким образом, пока Федрезерв настроен решительно и разумно, а макростатистика из США подтверждает эффективность его монетарной политики, гринбек будет укрепляться, если только еврозона не перебьет этот настрой своими неожиданно сильными отчетами. Коллеги из TeleTrade в этом со мной солидарны.

Утром 19 июня на валютном рынке тихо и безлюдно: инвесторы почти не торгуют, ожидая завершения двухдневного заседания Федеральной резервной системы США. Оно и понятно: все основные движения на площадке произойдут во второй половине дня, когда Федрезерв расскажет, как будут развиваться события с QE3 и что дальше будет с экономикой Соединенных Штатов.

Итак, наступила середина недели, сегодня вечером завершится двухдневное заседание Федеральной резервной системы США, от которого ждут если не прямых заявлений относительно дальнейших перспектив монетарной политики регулятора, то хотя бы намеков на это.

Накануне я уже делилась мыслями по поводу того, что может содержаться в речи главы Федрезерва, и все мои предположения остаются в силе. Интересно, как вчерашние комментарии Барака Обамы о том, что Бернанке засиделся в кресле председателя ФРС, могут повлиять на тональность выступления. Безусловно, подобные заявления означают, что в следующем году, когда истечет официальный срок работы Бернанке, он покинет свой пост, тем более что президент США говорил об этом в прошедшем времени, что так же трактуется как уже решенный вопрос.

Далее ситуация будет развиваться в зависимости от того, кто именно займет его кресло, хотя радикальных изменений в любом случае не предвидится: либеральный монетарный политик Джанет Йелен, одна из «архитекторов» QE, или экс-министр финансов Тимоти Гайтнер продолжат дело Бернанке, так как альтернативы тут нет. Пока путь один — плавное сворачивание программ стимулирования, и, скорее всего, преемнику Бернанке тоже придется этим заниматься.

Статистики сегодня ничтожно мало, по еврозоне релизов нет вообще, поэтому внимание рынка полностью сосредоточено на новостном потоке.

Мало стало и информации по еврозоне. Правда, накануне глава ЕЦБ Марио Драги, выступая в Иерусалиме, подчеркнул, что монетарная политика европейского регулятора пока останется мягкой, хотя и не исключил вероятность внедрения нестандартных мер. Как все давно знают, под этим выражением скрывается, прежде всего, возможность введения отрицательной ставки по депозитам.

Третья неделя месяца, как обычно, не изобилует публикациями макропоказателей, и инвесторы цепляются за любые факты, способные оказать влияние на торги.

Сегодня активных движений, скорее всего, не будет вплоть до объявления Федрезервом своих решений и окончания пресс-конференции Бернанке. Пока вероятность дальнейшего роста и падения пары EUR/USD примерно одинакова, можно попробовать открыть две краткосрочные разнонаправленные позиции с целями на 1,346 и 1,325, не пренебрегая стопами. Такой же прогноз и у коллег из TeleTrade.

В четверг, 13 июня, открылась книга заявок на приобретение в ходе IPO акций Живого офиса. Цена размещения определена в диапазоне от 115 до 135 руб. Таким образом планируется привлечь от 460 до 540 млн руб., которые будут направлены на дальнейшее развитие компании.

IPO Живого офиса ожидали еще весной, однако из-за неблагоприятной конъюнктуры сроки выхода на рынок постоянно переносились. На данный момент интерес к компаниям, которые не отличаются высокой ликвидностью (в качестве примера можно назвать представителей сектора РИИ), возрастает, так как они показывают более стабильную динамику, чем рынок в целом, и предлагают большой потенциал роста при приемлемых ценах. В лидерах роста за последние несколько недель побывали такие компании из сектора РИИ как ИСКЧ, Левенгук, Роллман, Мультисистема и РНТ.

Живой офис представляет интерес для инвесторов, желающих диверсифицировать свой портфель и вложиться в бурно развивающийся бизнес. Канцелярские товары будут пользоваться спросом при любой экономической обстановке. Несомненный плюс Живого офиса еще и в том, что он осуществляет поставки как в частные, так и в государственные компании, что делает его бизнес более устойчивым. На долю заказов бюджетных организаций приходится порядка 15% выручки Живого офиса, и, как я писала ранее, эта доля как раз дает возможность компании соединить стабильные денежные потоки от бюджетных организаций и высокую рентабельность от поставок частным клиентам.

Последние результаты работы Живой офис публиковал в 1-м квартале 2013 года, по итогам которого рост выручки компании составил 45%. По итогам 2012 года Живой офис показал рост выручки на 35%, но по причине высоких инвестиционных затрат EBITDA компании сократилась на 45%. Инвестиционные затраты, учтенные в операционных расходах Живого офиса в 2012 году, составили 53,62 млн руб., то есть 6,8% от всей выручки. Скорректированная на инвестиционные затраты EBITDA, которая дает более правильную оценку темпам роста компании, увеличилась на 107%, что говорит о высоких темпах развития бизнеса.

Привлеченные в ходе размещения деньги пойдут в первую очередь на развитие логистической сети Живого офиса, увеличение доли рынка в столичных регионах за счет активных маркетинговых компаний, а также на развитие товаров под собственным брендом. Один из таких брендов уже появился — это бумага для оргтехники трех видов. Собственные торговые марки обладают более высокой рентабельностью. Уже сейчас валовая рентабельность Живого офиса составляет более 30%. Для сравнения: валовая рентабельность М.Видео по итогам 2012 года составляла 24,7%, Магнита — 26,5%. В дальнейшем собственные торговые марки будут способствовать росту рентабельности Живого офиса, а значит, и дохода его акционеров. Напомню, что согласно дивидендной политике на выплаты акционерам Живой офис планирует тратить не мене 20% чистой прибыли по МСФО, а в 2015-2017 годах — не менее 75%.

По моему мнению, акции Живого офиса представляют интерес для среднесрочных и долгосрочных инвестиций. Справедливая цена составляет 173 руб., то есть при размещении возможно купить акции компании с небольшим дисконтом. Книга заявок закрывается 21 июня.