Ростелеком намерен до конца 2013 года сократить численность персонала на 6 тыс. человек и значительно изменить организационную структуру, пишут СМИ. В пресс-службе компании подтвердили, что в данный момент реализуется ряд проектов по повышению операционной эффективности бизнеса Ростелекома.

На мой взгляд, основная причина сокращения среднесписочной численности персонала (ССП) Ростелекома заключается в его подготовке к приватизации. Напомню, что в 2014 году от приватизации, в том числе Ростелекома, в федеральный бюджет должно поступить 230,8 млрд руб. Именно с этим я связываю тот факт, что за последний год в адрес менеджмента компании поступала регулярная критика со стороны министра связи и массовых коммуникаций Николая Никифорова. Она была связана со значительным падением котировок обыкновенных акций компании с начала 2012 года. На данный момент снижение бумаг Ростелекома составляет более чем 25%, стоимость акций компании опустилась до 114 руб. за бумагу.

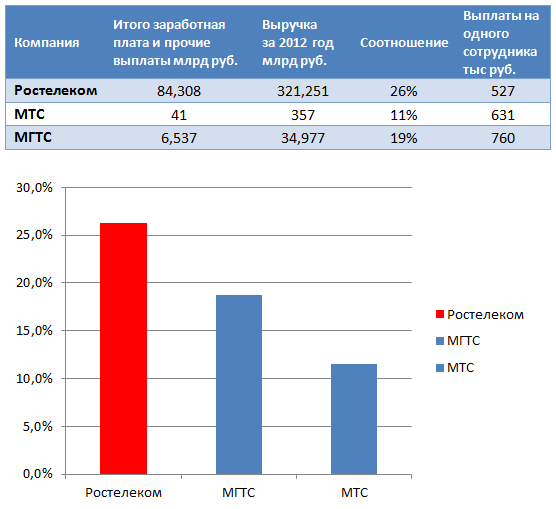

Чтобы увеличить стоимость госпакета, правительству важно получить улучшение финансовых показатели компании. Ведь среди причин падения курса акций можно указать снижение операционной прибыли за 2012 год на 11% г/г, до 53,8 млрд руб., и чистой прибыли на 17% г/г, до 35,3 млрд руб. Причем, выручка Ростелекома показала рост на 7% г/г, до 321,3 млрд руб. Одна из основных причин подобной динамики состоит в том, что ряд статей, таких как заработная плата, социальные отчисления и т.п., составляют около 26% от выручки компании за 2012 год, что эквивалентно 84,3 млрд руб. Для сравнения: у МТС аналогичные расходы составили в 2012 году около 11% от выручки, а у МГТС — 19%. Судя по всему, для достижения среднерыночного уровня по данному показателю Ростелекому необходимо сократить до 20-25% всего персонала.

Затраты на персонал компаний телекоммуникационного сектора, в % от совокупной выручки за 2012 год

Источник: инфографика Инвесткафе.

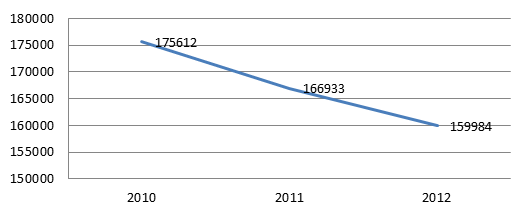

В соответствии с «программой развития местных телефонных сетей», к 2023 году планировалось уполовинить штат Ростелекома. В 2013 году предполагалось сократить до 20% административно-управленческого персонала за счет ликвидации районных и межрайонных узлов связи, объединения региональных филиалов. Учитывая, что показатель ССП Ростелекома на начало 2013 года составлял 159,984 тыс. человек, сокращение персонала на 3,8% (6 тыс. человек) находится в рамках стратегии развития компании и соответствует динамике ССП за последние 3 года.

Динамика среднесписочной численности персонала Ростелекома

Источник: данные компании, инфографика Инвесткафе.

По предварительным оценкам, сокращение ССП на 6 тыс. человек позволит Ростелекому ежегодно экономить на заработной плате и прочих выплатах около 3,2 млрд руб. Сокращение расходов позволило бы увеличить совокупную OIBDA 2012 года на 2,7%, до 122 млрд руб., а рентабельность OIBDA — на 1 п.п., до 38%.

Сокращение ССП было ожидаемым событием, поэтому не должно оказать значительного влияния на динамику котировок бумаг Ростелекома. Тем не менее, уже по результатам 2013 года можно будет увидеть значительный эффект, оказываемый оптимизацией штата на финансовые результаты. На данный момент долгосрочная целевая цена по обыкновенным и привилегированным акциям Ростелекома находится на пересмотре в ожидании отчетности за 1-е полугодие 2013 года. Предыдущая целевая цена по обыкновенным акциям Ростелекома составляла 110,2 руб., по привилегированным — 69,6 руб.

В понедельник, 12 августа, НЛМК первым из «большой четверки» металлургов опубликовал финансовые результаты по US GAAP за 2-й квартал и 1-е полугодие 2013 года. Отчетность НЛМК оказалась немного хуже нашего прогноза на уровне выручки, но показатель EBITDA превзошел ожидания. Повышение рентабельности и увеличение чистого денежного потока будет позитивно воспринято инвесторами, что может спровоцировать рост объема покупок акций НЛМК.

Выручка в отчетном квартале упала на 1% кв/кв, до $2,83 млрд, несмотря на то, что продажи выросли на 0,3% кв/кв на фоне снижения цен на металлопродукцию. Однако за счет изменения структуры реализации в пользу увеличения доли HVA-продукции при сокращении объема продажи слябов, а также на фоне снижения цен на сырье компании удалось существенно улучшить результат на уровне операционной прибыли. Этот показатель вырос на 62% кв/кв, что, в свою очередь, позитивно сказалось на EBITDA, которая повысилась на 26%, до $400 млн. В результате EBITDA margin поднялась на 300 б.п. к результату 1-го квартала, до 14,1%, что дает шанс занять лидерские позиции в секторе по итогам квартала.

На уровне операционного денежного потока компания зафиксировала рост на 32%, до $330 млн, в результате чего чистый денежный поток увеличился на 12,37 кв/кв. Поддержку этому также оказало сокращение CAPEX после завершения проекта НЛМК-Калуга. В среднесрочной перспективе менеджмент металлургического предприятия не исключает дальнейшего сокращения капзатрат, что положительно отразится на денежных потоках НЛМК. Из-за снижения EBITDA LTM соотношение NetDebt/EBITDA выросло до 2,15х против 1,8х на конец 1-го квартала, однако это было ожидаемо.

В 3-м квартале НЛМК может не повторить достигнутый за истекший период года успех, так как удорожание сырья при сохранении текущих цен на сталь грозит привести к ощутимому росту себестоимости при незначительном росте выручки за счет увеличения объема производства сортового проката. Однако в целом результаты НЛМК будут оставаться одними из лучших в секторе черной металлургии.

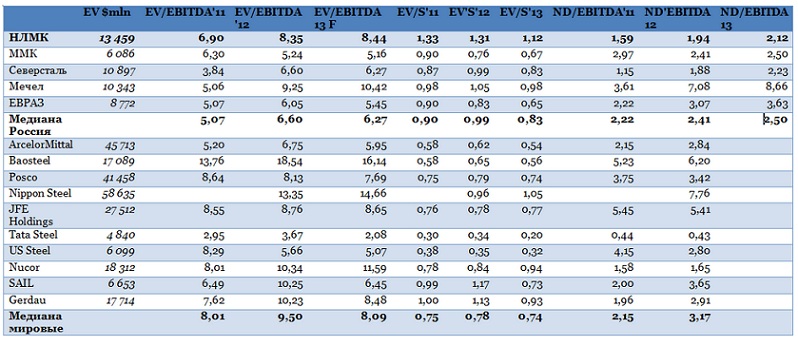

Источник: данные компании, расчеты Инвесткафе.

Текущая рыночная стоимость компании близка к справедливой, рассчитанной методом сравнительного анализа цене. По прогнозными значениям мультипликаторов EV/S и ЕV/EBITDA за 2013 год акции НЛМК торгуются с некоторой премией к российским аналогам. Эта премия обусловлена более высокой EBITDA margin: за 2012 год она составила 15,64% при среднем значении в 14,54%, на 2013 год прогноз по показателю — 13,31% при среднем по рынку — 12,95%. Также НЛМК обладает наиболее низкой долговой нагрузкой в терминах NetDebt/EBITDA: в 2013 году ожидается значение коэффициента 2,12х при медианном среди аналогов в 2,5х.

Бумаги предприятия также характеризуются высокой ликвидностью, что снижает соответствующие риски. С учетом корректировки по этим параметрам расчетная целевая цена по акциям НЛМК повышается до 55,7 руб. Это предполагает потенциал роста 3,4% и рекомендацию «держать». Однако проведенный сравнительный анализ не учитывает потенциала роста всего металлургического сектора, который может реализоваться при сохранении позитивного тренда на сырьевом рынке.

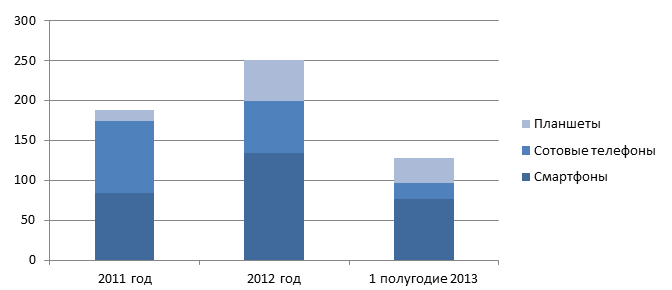

Российский рынок мобильных гаджетов и сопутствующих товаров последние годы демонстрирует двузначные темпы роста. Например, в денежном выражении за 2012 год рынок в совокупности увеличился на 20,47% г/г и достиг 484,8 млрд руб. Судя по всему, в текущем году можно ожидать сохранения динамики.

Так, продажи планшетов за 1-е полугодие повысились на 107% г/г, до 31,3 млрд руб., а продажи смартфонов — на 46,8% г/г, до 73,4 млрд руб. На мой взгляд, основные драйверы роста рынка — сегменты планшетных ПК и смартфонов будут прибавлять более 30% г/г в обозримом будущем.

Динамика продаж основных категорий мобильных гаджетов за 2011-2012 годы и 1-е полугодие 2013 года по России, млрд руб.:

Источник: исследование рынка от Евросети и Связного.

Несмотря на бурный рост рынка, основные игроки мобильного ритейла не спешат выходить на IPO. Напомню, что в апреле 2011 года Euroset Holding отложила размещение на LSE. Связной в июне 2012 года, со слов Максима Ноготкова, также очередной раз отказался от первичного размещения. Инвесткафе решило разобраться, почему мобильные ритейлеры отказываются от выхода на IPO. Для этого я провел встречи с представителями топ-менеджмента ряда игроков рынка, в том числе и с руководством монобрендовой розницы сотовых операторов. Собеседники дали некоторые комментарии относительно перспектив развития всего рынка, возможных сделок M&A и влияния мобильной розницы на бизнес сотовых операторов. К сожалению, многие финансовые показатели так и остались нераскрытыми, так как компании, о которых идет речь, не являются публичными. Тем не менее на основе имеющихся данных я привожу оценочные показатели.

Источник:*расчеты и оценки Инвесткафе, **данные компании.

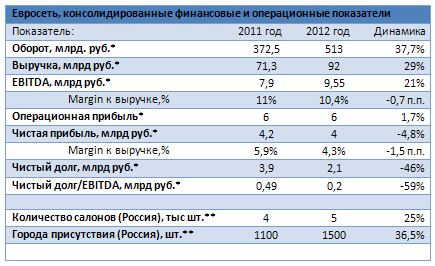

Евросеть продолжает очень активно развиваться. Количество ее салонов в России возросло на 25% г/г, более чем до 5 тыс. Проникновение по городам увеличилось на 36,5% г/г, салоны сети представлены в 1500 населенных пунктов. Судя по всему, Евросеть делает ставку на повышение платежеспособного спроса на мобильные гаджеты в регионах. Стоит обратить внимание, что темпы роста оборота и выручки за 2012 год опережали темпы развития сети. Так, оборот по итогам 2012 года повысился на 37,7% г/г, до 513 млрд руб., а выручка увеличилась на 29% г/г, до 92 млрд руб. Ритейлеру удается все более эффективно использовать площадь салонов.

Источник: расчеты и оценки Инвесткафе.

Источник: расчеты и оценки Инвесткафе.

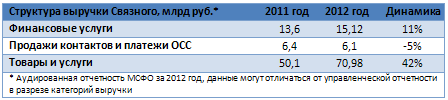

Я полагаю, что основной точкой роста оборота и выручки стали финансовые услуги и продажа товаров. Выручка от продажи контрактов и платежей операторам сотовой связи (ОСС) возросла всего лишь на 14%. Столь скромную динамику я объясняю тем, что абоненты все чаще осуществляют платежи со своих банковских счетов, а акционеры Евросети Мегафон и Вымпелком сокращают издержки на привлечение клиентов. Однако влияние на выручку от сокращения продаж контрактов и платежей ОСС менее значительное, чем у того же Связного.

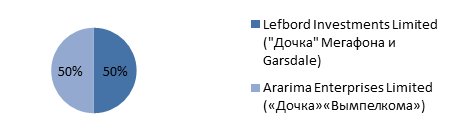

Структура собственности Евросети

По Вымпелкому нет данных, однако Мегафон в своей отчетности за 2012 год отразил сокращение комиссий дилерам почти на 22%, до 7,098 млрд руб. Эффект от дилерских платежей всех ОСС на операционную прибыль Евросети, по моим оценкам, составляет около 10 млрд руб.

Источник: данные компании, расчеты Инвесткафе.

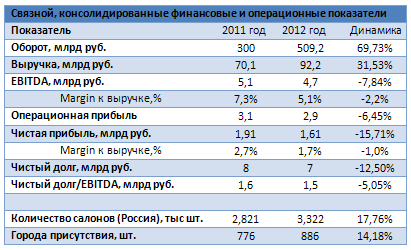

Связной несколько отстает от Евросети по темпам расширения, в том числе и в отношении географии присутствия. Так, количество его салонов на начало 2012 года возросло на 17,8% г/г, до 3,322 тыс., а число населенных пунктов, где представлены точки Связного, увеличилось на 14,2% г/г, до 886. Здесь следует отметить, что средний салон Связного примерно на 40% больше, чем у Евросети. СЕО Связного Майкл Тач объяснил Инвесткафе, что замедление темпов роста происходит в связи с достижением сетью необходимого уровня покрытия. Далее как главные точки роста будут рассматриваться развитие одноименного интернет-магазина, который уже генерирует около 9% совокупной выручки, а также предоставление финансовых услуг и оптимизация товарного ассортимента. Значительные конкурентные преимущества компания видит в наращивании оборота и выручки от финансовых услуг, в том числе благодаря Связной-Банку.

В целом рыночное позиционирование сети значительно отличается от позиционирования Евросети. Основной фокус направлен на крупные города, где достаточно высок спрос на устройства верхнего и среднего ценового диапазона, а также есть синергия от использования салонов в качестве отделений Связной-Банка. Именно этим я объясняю тот факт, что Связному удалось за 2012 год увеличить оборот на 70% г/г, до 509,2 млрд руб. Выручка также показала очень хорошие темпы, повысивишись на 31,5% г/г, до 92,2 млрд руб.

Источник: данные компании, расчеты Инвесткафе.

Источник: данные компании, расчеты Инвесткафе.

Основным негативным фактором, который оказывает влияние на бизнес Связного, стало сокращение выручки от продажи контрактов и платежей ОСС в 2012 году на 5% г/г, до 6,1 млрд руб. Я ожидаю, что по итогам 2013 года выручка от сегмента будет в лучшем случае стагнировать. Дело в том, что в последнее время Связной постоянно сокращал продажи контрактов Мегафона и Вымпелкома, а в июле полностью прекратил сотрудничество с последним. МТС, на которые в последнее время приходилось более 40% продаж контрактов Связного, также постепенно сокращают комиссионные, выплачиваемые дилерам. Так, по итогам 2012 года МТС отразили в своей отчетности уменьшение данных затрат на 15,3%, до $257,2 млн. Всего же эффект от дилерских платежей всех ОСС на операционную прибыль Связного, по моим оценкам, за 2012 год составил около 3 млрд руб. По мнению СЕО Связного Майкла Тача, данная статья доходов даже при полном ее исключении значительно повлияет на операционную рентабельность Связного, но не уведет ее в минус. На мой взгляд, несмотря на краткосрочное и среднесрочное негативное влияние, в долгосрочной перспективе сокращение продаж контрактов ОСС окажет скорее позитивное влияние. Дело в том, что бизнес компании станет менее зависимым от этого трудно прогнозируемого сегмента

В целом можно видеть, что сотовый ритейл становится операционно нерентабельным при отсутствии либо значительном сокращении одного из источников выручки, будь то финансовые услуги, продажи контрактов и платежи ОСС или реализации товаров и услуг. По данным, оказавшимся в распоряжении Инвесткафе, общее количество салонов всех сетей за 2013 год сократится более чем на 15% г/г, до 22 тыс. В данном случае основной риск для игроков рынка исходит от операторов «большой тройки», которые целенаправленно сокращают издержки на подключение новых абонентов. Этому процессу способствует «поляризация» рынка, когда сотовые операторы интенсивно развивают собственные монобрендовые сети. На данный момент у Евросети есть 5 тыс. салонов, у Связного 3,332 тыс., у Вымпелкома около 1 тыс. собственных точек плюс 50% в Евросети, у Мегафона 1,8 тыс. и 50% в Евросети, а у МТС 4,5 тыс. салонов. При отсутствии конкуренции за салоны, по прогнозам игроков рынка, стоимость привлечения абонента сотовой связи будет неуклонно снижаться — примерно с 650 руб. на начало 2013 года до 250 руб. к концу.

На мой взгляд, IPO Евросети (вариант выхода из капитала для Мегафона и Вымпелкома) или Связного станет реальностью только после завершения процесса по сокращению операторами «большой тройки» дилерских отчислений. Я ожидаю, что подобная возможность появится не ранее лета 2014 года. Именно тогда в полную силу начнет действовать сервис по предоставлению услуги сохранения номера при переходе от одного оператора к другому (MNP). Уже сейчас можно видеть, что от этого процесса наибольшие потери понес Связной. Я не исключаю, что это обусловлено структурой акционеров его основного конкурента Евросети, владельцы которой способны оказывать значительное влияние на весь рынок ритейла. Однако, у Евросети также остается значительный потенциал снижения операционной прибыли при изъятии основными акционерами сети дивидендов в виде сокращения диллерских отчислений.

Вероятность проведения Связным IPO или же продажи пакета стратегическому инвестору подкрепляется тем, что Холдингу Связной требуется примерно $200 млн для докапитализации Связной-Банка в связи с его интенсивным развитием. Я ожидаю, что во второй половине 2014 года может быть продано 25% сети примерно за 5,5-6,5 млрд руб., что соответствует оценке ритейлера на основании среднеотраслевых показателей компаний потребительского сектора, обращающихся на российском рынке. Впрочем, СЕО Связного не подтвердил, что уже достигнуты какие-либо конкретные договоренности.

НОВАТЭК сообщил о финансовых результатах своей деятельности по МСФО за 2-й квартал и 1-е полугодие 2013 года. Вышедшая отчетность должна оказать поддержку акциям компании. Выручка и EBITDA оказались в рамках ожиданий, в то время как чистая прибыль показала существенней рост. Помимо сильной отчетности котировки акций НОВАТЭКа отреагируют на заявление вице-премьера правительства РФ Аркадия Дворковича. Он сообщил, что законопроект о либерализации экспорта СПГ будет внесен на рассмотрение «в ближайшее время».

Выручка НОВАТЭКа во 2-м квартале 2013 года выросла на 29,2% по сравнению с аналогичным периодом прошлого года и составила 58,03 млрд руб. (на 2,3% ниже моего прогноза). EBITDA увеличилась на 3,6% и составила 21,14 млрд руб. (на 2,6% ниже моего прогноза). Читая прибыль прибавила 20,1% и достигла 11,6 млрд руб. (на 7,8% выше моего прогноза). Объем продаж газа вырос на 8,8%, до 14,63 млрд куб. м, а рост цен на голубое топливо составил порядка 13%. Весьма положительно, что разница между ценой поставок газа конечным потребителям и реализацией трейдерам по-прежнему высока, хотя и показала незначительное сокращение. Если по итогам 2-го квартала стоимость газа с доставкой конечному потребителю за вычетом расходов на транспортировку превысила предыдущее значение на 5,6%, то по итогам 2-го квартала 2013 года она была выше на 4,9%. Вместе с этим, если в прошлом году доля поставок конечному потребителю находилась на уровне 62%, то в текущем году она составляет порядка 89%. В итоге, рост объемов реализации газа конечным потребителям на 55,6% позволил частично нивелировать рост издержек на транспортировку.

Рост транспортных расходов НОВАТЭКа составил 75% как раз из-за роста объемов и доли поставок конечным потребителям, некоторые из которых, как например Мосэнерго, находятся на значительном расстоянии от месторождений компании. Также выросли вдвое и расходы на приобретение сырья у Нортгаза и Северэнергии, а также СИБУРа. Более благоприятное изменение валютного курса чем в прошлом году позволило компании показать существенный рост чистой прибыли.

Стоит отметить рост капитальных затрат на увеличение добычи сырья в сегменте добычи на Юрхаровском и Восточно-Таркосалинском месторождениях, а также в сегменте переработки на увеличение мощностей Пуровского ЗПК и Комплекса по переработке конденсата в Усть-Луге. Тем не менее, опережающие темпы роста денежного потока от операционной деятельности позволили НОВАТЭКу снизить значение отрицательного денежного потока во 2-м квартале 2013 года по сравнению с аналогичным периодом прошлого года. В дальнейшем его росту будут способствовать рост объемов добычи и реализации сырья, а также продажа продукции с более высокой добавленной стоимостью, произведенной на экспорт комплексом в Усть-Луге. В более долгосрочном горизонте рентабельность вырастет благодаря началу поставок СПГ на экспорт.

Целевая цена по акциям НОВАТЭКа составляет 456 руб.

Начало недели выдалось для евро/доллара спокойно-распродажным. Европейская статистика по PMI оказалась потрясающе оптимистичной, но симпатии рынка вновь склоняются в сторону гринбека, так как инвесторы по-прежнему не находят полноценных поводов доверять кризисной Европе. Торги 6 августа могут чуть изменить вектор движения EUR/USD, особенно если ВВП Италии порадует.

Фокус внимания рынка плавно перемещается от комментариев первых лиц ключевых центробанков к более «земным», фундаментальным показателям. Это логично, ведь на текущей неделе не ожидается значимых выступлений монетарных политиков, зато появятся вполне объективные сигналы для предварительных прогнозов по общеевропейскому ВВП за 2-й квартал.

В связи с этим очень интересным будет сегодняшний релиз по ВВП Италии за 2-й квартал. В июле страна публиковала вполне стабильную статистику, что может сыграть в пользу неплохого, хотя и слабоватого отчета по приросту экономики в прошлом квартале. Данные по Италии прибавят еще одну деталь к паззлу общего ВВП еврозоны. Ранее, напомню, публиковался соответствующий показатель по Испании, и хотя он также сохранился в отрицательной зоне, но тенденция к выходу из кризиса все же наметилась.

Сама по себе экономика еврозоны последние шесть кварталов остается в состоянии рецессии, и это та болезнь, которую сложно вылечить традиционным путем. С января по март текущего года ВВП еврозоны просел на 0,2%, с апреля по июнь, вполне возможно, спад продолжится, но уже будет носить скорее символический характер, не превысив -0,1%. Вот этот самый небольшой минус и есть основная проблема альянса. Еврозона не может выйти даже в нули, поскольку ни один из ее секторов экономики не способен стать сильной опорой. И пока здесь не будет усиленного стимулирования, роста тоже ждать не приходится.

Вышедший накануне релиз по композитному PMI в июле оказался пересмотренным на повышение в сторону многомесячного максимума, до уровня в 50,5 пункта. Это могло бы стать неплохим сигналом, если бы компонент сферы услуг перешагнул бы планку в 50, но он остался у 49,8 пункта. В любом случае положительная динамика тут, безусловно, присутствует, но для «евромедведей» этого пока мало.

Сегодняшние торги, скорее всего, пройдут тихо, если итальянский отчет по ВВП не преподнесет приятных или неприятных сюрпризов. Если отчет окажется позитивным (укрепления в «зеленой зоне» ждать не стоит, но признаки можно поискать), евро/доллар двинется в сторону 1,328-1,3285. Если же релиз будет минорным, продажи в основной паре в область 1,32 немного ускорятся, и коллеги из TeleTrade с этим согласны. Пока активность на рынке минимальна.

Давно мы что-то не затрагивали тему газового сектора. Что ж, пришло время, ведь новостей с марта накопилось немало.

Наш аналитик Иван Анашкин поделится своими мыслями по поводу консолидации газовых активов на базе Роснефти, об усилении роли НОВАТЭКа на внутреннем рынке России, а также о развитии Ямал-СПГ.

Спикер также затронет тему либерализации экспорта СПГ и расскажет о современной роли Газпрома.

Ну, и конечно, Иван, директор аналитического департамента United Traders Михаил Крылов и ведущий аналитик Инвесткафе Григорий Бирг дадут экспертные рекомендации по бумагам газового сектора.

Присоединяйтесь и готовьте вопросы спикерам!

Участники вебинара: Михаил Крылов, директор аналитического департамента United Traders; Григорий Бирг, содиректор Инвесткафе; Иван Анашкин, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 01 августа 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

На фондовом рынке существует две основных стратегии — инвестиционная и спекулятивная. Первая подразумевает долгосрочные вложения, вторая базируется на краткосрочных. Для принятия решений трейдеры в обоих случаях опираются на технический и фундаментальный анализ.

У каждого инвестора есть своя стратегия комбинирования различных инструментов анализа. Каждый выбирает по себе, на каком рынке зарабатывать и с какой частотой торговать.

Есть множество теорий о том, какие стратегии лучше. Какие-то из них сокращают риски, какие-то способствуют более высоким заработкам.

Но прежде всего для эффективной работы на рынке нужно уметь делать упор на свои сильные стороны.

Мы пригласили для разговора о рыночных стратегиях управляющих директоров ГК АЛОР и УК ФИНАМ-МЕНЕДЖМЕНТ Сергея Хестанова и Николая Солабуто — известных и уважаемых людей в инвестиционном сообществе. Они расскажут, как стратегически верно подходить к выбору методов анализа, использованию различных инструментов и способов торговли.

Шанс пообщаться напрямую с топ-менеджерами, которые готовы поделиться своим многолетним опытом и ответить на любые интересующие вопросы, выпадает нечасто. Не упустите его! Ждем вас на нашем вебинаре!

Участники вебинара: Сергей Хестанов, управляющий директор ГК АЛОР; Николай Солабуто, управляющий директор УК ФИНАМ-МЕНЕДЖМЕНТ; Наталья Окунева, модератор.

Вебинар пройдет 25 июля 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

В евро/долларе продолжается умеренный подъем, и снова это происходит исключительно в силу сторонних факторов, но никак не возросшей привлекательности самой евровалюты. Прыжки в паре с иеной и неожиданно слабая американская статистика сыграли против гринбека накануне и продолжают работать во вторник, 23 июля.

Основная валютная пара постепенно укрепляется уже третий день подряд, но границу в 1,32 пока не переходит. Спокойный внешний фон не дает катализаторов, но в то же время новостей, никак не относящихся к самому евро, предостаточно. Это и работает, толкая EUR/USD вверх.

Во-первых, «японские горки» серьезно укачали американский доллар. Иена на этой неделе дорожает, пара USD/JPY находится под продажами, и этот мотив при разреженном макроэкономическом фоне двигает выше и основную валютную пару.

Во-вторых, вышедшая накануне статистика по США не дотянула до прогнозировавшихся значений. Так, продажи вторичного жилья в стране сократилась до 5,08 млн с 5,12 млн (-1,2% в месячном сопоставлении), и этот неожиданно неприятный релиз закономерно выступил против USD. Особенно ярко подобный отчет смотрится на фоне вышедшей ранее «Бежевой книги», которая в целом сигнализировала о стабильности в ключевых округах и обещала хорошие перспективы, для сектора недвижимости в том числе.

Сегодня макростатистики, способной как-то повлиять на ход торгов на валютном рынке, не будет, новости о рождении нового наследника британского престола на финансовые площадки вряд ли как-то повлияют, и вполне можно ожидать спокойного дня в узких торговых диапазонах, если извне ничто не вмешается.

Если представить перечень факторов, способных сыграть роль катализаторов в ближайшее время, то в него войдут следующие:

Намерение ФРС начать сворачивать QE3 начиная с декабря. Этой зимой срок полномочий Бернанке, кстати, заканчивается, и новому главе FOMC придется взять на себя активную фазу сокращения объемов программы стимулирования.

Замедление экономики в Китае. Ожидается, что его ВВП по итогам текущего года вряд ли превысит 7,1-7,3%, что ниже первоначальных прогнозов.

Япония и ее «абэномика», которая пока эффективна, но в будущем опасна.

Еврозона (пояснений, думаю, не требуется).

Это глобальные моменты, каждый из которых по отдельности крайне значим для своей страны, а в совокупности они представляют четыре направления риска для мирового экономического восстановления. Убери одно из них ― и трехногая конструкция зашатается еще сильнее.

Для пары евро/доллар 23 июля, вероятно, станет достаточно спокойным днем с торгами под отметкой в 1,32, активности внутри дня ожидается немного, рекомендуемая позиция ― «вне рынка». Коллеги из TeleTrade придерживаются аналогичной точки зрения.

«Живой офис» стал первым российским поставщиком товаров офисного обеспечения, вышедшим на IPO. В результате первичного размещения с 3 по 8 июля 2013 года владельцами акций ОАО «Живой офис» стали как небольшие частные, так и крупные корпоративные инвесторы — партнеры и клиенты компании. Акции размещались в секторе РИИ (котировальный список «B») по единой цене — 129 рублей за одну ценную бумагу, общий объем размещения составил 516 млн руб. Дебют на бирже «Живого офиса» вызвал большой интерес в финансовых кругах.

Первичное размещение акций «Живого офиса» немало удивило ряд экспертов рынка: вкладываться в реальный бизнес, а не в нано-технологии или сырьевые ресурсы в России не принято. «Живой офис» как максимально прозрачная и открытая для акционеров компания уверен в своих силах. Сегодня на долю «Живого офиса» приходится 16% рынка корпоративных клиентов в Санкт-Петербурге и 1,5% рынка в Москве. Вне зависимости от экономической ситуации в стране, Группа компаний динамично развивается, демонстрируя стабильный рост оборота и количества персонала даже в кризисные годы (1998 и 2008–2009 гг.). В «Живом офисе» работают более 300 высококвалифицированных профессионалов, компания использует продвинутые IT и логистические технологии. Выручка «Живого офиса» за 2012 год составила 786,8 млн рублей (+35% к уровню 2011 года). В 2013 году «Живой офис» планирует увеличить оборот до 1 млрд 900 млн рублей.

Инвестирование в «Живой офис» позволит компании выйти на федеральный уровень, а вкладчикам принесет реальные дивиденды в размере не менее 20% от чистой прибыли Группы «Живой офис» по МСФО по итогам 2014 года и не менее 75% по итогам 2015–17 годов. Стратегия компании до 2017 года предусматривает увеличение суммарного оборота до 7 млрд в год, укрепление позиций в регионах присутствия (в Санкт-Петербурге 25–30%, в Москве – 7% рынка), развитие региональных проектов, совершенствование технологий интернет-продаж.

Параметры эмиссии:

• тип ценных бумаг - Акции обыкновенные именные;

• краткое наименование - iЖивой оф;

• листинг - Котировальный список «В» ЗАО «ФБ ММВБ»;

• государственный регистрационный номер - 1-01-05382-D-001D от 05.04.2013 г.;

• торговый код - ZHIV-001D;

• ISIN код - RU000A0JTVC7.

О компании:

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника. «Живой офис» - это яркие канцелярские принадлежности, оригинальные компьютерные аксессуары, красивая и эргономичная офисная мебель, дизайнерские предметы интерьера, интересные подарки и даже продукты питания. Более 12000 товаров ежедневно поднимают настроение и самооценку жителям российских офисов. В 2013 году ассортимент «Живого офиса» увеличился в два раза, а средний чек вырос с 15 000 до 20 000 рублей.

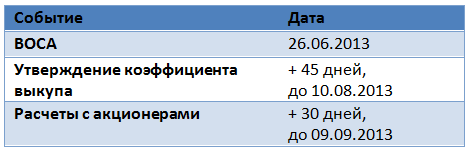

Внеочередное общее собрание акционеров Ростелекома в виде заочного голосования прошло 26 июня. По результатам голосования было принято решение о реорганизации оператора путем присоединения к нему Инвестиционной компании связи (Связьинвест) и еще 20 других компаний, ранее аффилированных со структурой из Ростелекома и Связьинвеста.

По закону владельцы обыкновенных и привилегированных акций Ростелекома имеют право требовать выкупа своих акций. Основанием для этого является голосование на ВОСА против реорганизации либо отказ от этого голосования. На выкуп имеют право только те, кто находился в реестре акционеров Ростелекома по состоянию на 15 мая 2013 года.

Судя по протоколу ВОСА, в голосовании приняли участие акционеры, владеющие 61,6% обыкновенных и привилегированных акций. Непосредственно за реорганизацию Ростелекома проголосовали 97,7% участников собрания. Соответственно, держатели 39,82% акций теперь могут направлять требования о выкупе в течение 45 дней после проведения ВОСА. Расчеты с акционерами будут производиться 30 дней после истечения срока подачи требования.

Акционеры смогут получить деньги за выкупленные акции в конце августа — начале сентября.

Цена выкупа для бумаг Ростелекома, согласно оценке Ernst & Young, равна 136, 05 руб. за обыкновенную акцию и 95, 24 руб. 24 за привилегированную акцию типа А. По состоянию на 12 июля 2013 года за одну обыкновенную акцию давали 103,5 руб., за преф типа А — 75,5 руб.

В зависимости от коэффициента выкупа владельцы обыкновенных акций могут получить 32-5,7%, держатели привилегированных бумаг могут рассчитывать на 26-4,7%.

Ростелеком может выкупить акции стоимостью не более 10% от чистых активов. По итогам 1-го квартала 2013 года они составляли 302 млрд руб., что соответствует максимальной сумме выкупа в пределах 30,2 млрд руб. Если общая цена предъявленных к выкупу акций превысит 10% чистых активов, то он будет осуществляться пропорционально заявленным требованиям. Минимальный коэффициент выкупа, по моей оценке, составляет 18%.

Как физическому лицу — собственнику акций подать требование о выкупе?

1. Заполните бланк требования о выкупе в соответствии с инструкцией.

2. Подпишите требование и заверьте его у нотариуса или у ОАО «ОРК».

3. В случае учета прав на акции в депозитарии к требованию акционера должна быть приложена выписка со счета депо с информацией о количестве ценных бумаг на счете, количестве ценных бумаг к выкупу и данные о блокировке операций в целях выкупа.

4. Требование о выкупе должно поступить в Ростелеком или в ОАО «ОРК» не позднее, чем через 45 дней после принятия ВОСА решения о реорганизации компании.

5. Расчеты с акционерами за выкупаемые акции будет осуществлять ОАО «ОРК». Деньги будут перечислены на расчетный счет или отправлены почтовым переводом.

Целевая цена для обыкновенной акции Ростелекома составляет 110,2 руб., для привилегированной — 69,6 руб. Я планирую пересмотр целевой цены после выхода отчетности за 2-й квартал 2013 года в сторону повышения.