Холдинг РБК 16 августа опубликовал операционные и финансовые результаты по итогам своей деятельности во 2-м квартале и 1-м полугодии 2013 года. Несмотря на явное улучшение ряда показателей, я не думаю, что отчетность позитивно отразится на динамике котировок бумаг компании.

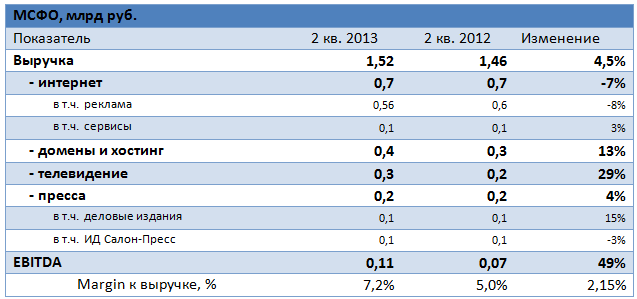

Результаты Группы РБК за 2-й квартал 2013 года

Источник: данные компании, расчеты Инвесткафе.

Результаты Группы РБК за 1-е полугодие 2013 года

Источник: данные компании, расчеты Инвесткафе.

Совокупная выручка холдинга за 2-й квартал 2013 года возросла на 4,5% г/г, до 1,52 млрд руб. Для сравнения: выручка в 1-м квартале увеличилась на 21%. Столь значительное замедление темпов роста квартал к кварталу обусловлено снижением выручки от сегмента интернет-рекламы на 7% г/г, до 0,56 млрд руб. Негативную динамику вряд ли можно объяснить конъюнктурой рынка, так, например, за 2-й квартал 2013 года медийная выручка Яндекса выросла на 31% г/г, до 0,822 млрд руб. Возможно, подобная динамика показателей РБК обусловлена частой сменой менеджмента компании, что, судя по всему, не лучшим образом сказывается на ее бизнесе.

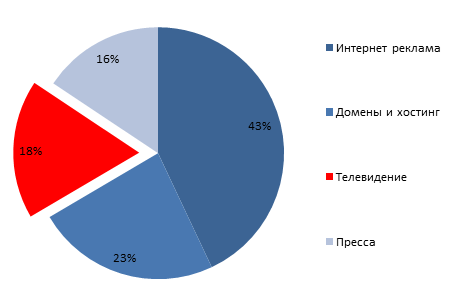

Помимо сокращения рекламных доходов на динамике совокупной выручки РБК негативно отразилось десятикратное замедление квартал к кварталу темпов роста доходов от доменов и хостинга, составивших 13% г/г во 2-м квартале. Подобную динамику можно объяснить исчезновением имевшего место в 1-м квартале сравнительного эффекта низкой базы сегмента. Что касается доходов от сегмента ТВ, то позитивная динамика не смогла оказать значительного влияния на общую выручку РБК. Это связано с тем, что ТВ-сегмент приносит холдингу лишь 18% выручки (0,27 млрд руб. во 2-м квартале 2013 года).

Источник: данные компании, инфографика Инвесткафе.

По итогам 2-го квартала 2013 года и всего 1-го полугодия РБК удалось показать прибыль на уровне EBITDА в размере 0,11 и 0,06 млрд руб. соответственно. Тем не менее, по итогам первых 6 месяцев 2013 компания все еще остается убыточной на уровне операционной и чистой прибыли. Негативную динамику показателей я связываю с сезонными факторами, обусловившими низкие результаты РБК ТВ в 1-м квартале 2013 года, и с убытком от курсовых разниц, который достиг 0,5 млрд руб. за 1-е полугодие 2013 года. Отдельно стоит отметить значительные финансовые расходы, которые за указанный период составили 0,23 млрд руб. Чистый долг Группы достиг 7,2 млрд руб., что в 1,4 раза выше совокупной выручки компании за 2012 год, это с учетом операционной убыточности является достаточно негативным фактором. Более того, весь долг РБК является краткосрочным и в скором времени потребует рефинансирования.

В целом я считаю, что акции РБК на данный момент не представляют интереса для частного инвестора в связи со слабой динамикой основных финансовых показателей и значительной долговой нагрузкой холдинга. Целевая цена остается прежней и составляет 7,23 руб. за бумагу. Потенциал снижения — 4%. Долгосрочная рекомендация — «продавать».

Пока доллар США черпает силы в новостях по поводу развития ситуации с Сирией и в сильных данных по американской экономике, евровалюта плывет по течению, слабеет и почти не сопротивляется. Однако свободное падение евро/доллара может прерваться: еврозона готовит к выходу блок интересной статистики, и от диапазона 1,3155-1,3165 могут начаться покупки инструмента, если, конечно, в цифрах найдется что-то интересное.

К середине первой осенней недели новостной фон для валютного рынка — и не только для него — остается достаточно напряженным, притом, что пик активного поступления макроэкономической и политической информации пока не достигнут.

Процесс, сопровождавшийся плавным уходом от риска, который мы наблюдали накануне и в евро/долларе в том числе, когда рынок стал анализировать новость о запуске баллистических ракет в сектор Средиземного моря, имеет куда более глубокий смысл, чем представляется на первый взгляд. Во-первых, спикер Палаты представителей США Джон Бонер накануне отметил, что поддержит инициативу Белого дома начать маленькую и стопроцентно победоносную войну с Сирией, тем более что о наземных операциях речи не идет. В этом свете растут шансы на то, что 7 сентября Конгресс разрешит-таки военную кампанию. Это значит, что спрос на доллар США будет расти за счет только этого фактора, как в высшей степени важного, так и в высшей степени неопределенного.

Во-вторых, сентябрь для американских рынков обычно не слишком хороший месяц. С момента массовых распродаж финала августа индексы ходят в примерно одном и том же диапазоне, без какой-нибудь интересной торговой идеи. Есть, например, проблема госдолга, которая не обязательно всплывет в ближайшее время, есть вероятность отсутствия решений по QE3 на сентябрьском заседании Федрезерва. Иными словами, довольно много опосредованных факторов, влияния которых еще не достигло максимума, но вот-вот это произойдет. И это пугает.

Сегодняшняя торговая сессия для евро/доллара обещает быть интересной. Утром Китай уже выдал трейдерам порцию позитивной информации, но особенной реакции на это не последовало, нет и объемов. В середине дня рынок получит блок статистики по деловой активности в сфере услуг еврозоны, Германии и Великобритании. Позже дождется пересмотренного релиза по ВВП еврозоны во 2-м квартале. Вечером придут данные о торговом балансе США. Если движения и начнутся, то около полудня.

Есть вероятность, что дневные отчеты еврозоны окажутся позитивными, и тогда покупки евро/доллара в краткосрочной перспективе станут целесообразными от текущего диапазона 1,3155-1,3165 с целью 1,32. Однако стоит помнить о «тонкости» рынка и нервных инвесторах и не игнорировать стопы. При всем при этом потенциал продаж вплоть до 1,30 в основной паре сохраняется, до конца недели эта тенденция остается актуальной. Коллеги из TeleTrade согласны с данным мнением.

«А не сходить ли нам к 1,32?» — подумали накануне «евромедведи», схватили в охапку основную валютную пару и двинулись к обозначенной цели. На подходах к таргету, впрочем, продавцы немного выдохлись, но это не означает, что продажи в евро/долларе завершились. Под занавес недели, 30 августа, найдется на чем сыграть в пользу USD.

Пока в евро/долларе большинство факторов играет против «европейца», но поскольку валютный рынок сейчас не отличается логичностью и последовательностью, прыгнуть он может куда угодно и когда угодно.

Попробуем систематизировать ту информацию, которая поступила в последние сутки.

С одой стороны, США. Градус их агрессии в отношении Сирии спадает, но расслабляться все-таки рано, не в правилах Вашингтона так просто отступать. Кроме того, пересмотренное значение ВВП страны за 2-й квартал оказалось равно аж 2,5% после скромных 1,7%, показанных предварительно. Накануне я предполагала, что индикатор шагнет выше 2%, но к обозначенной планке есть вопросы. Столь серьезная разница между первой и второй цифрой говорит о том, что экономические процессы в системе США идут скачками, неравномерно, а это, в свою очередь, означает, что сюрпризы могут быть и дальше, причем как приятные, так и не очень.

С другой стороны, Европа. Германия второй день расстраивает инвесторов. Неоднозначность ее показателей давно привлекает внимание, но так сильно это бросалось в глаза, пожалуй, впервые. Накануне компоненты отчета по рынку труда были оценены игроками как слабые. Число безработных выросло в августе на 7 тыс. при ожидании сокращения на 5 тыс., хотя сама ставка безработицы осталась на принципиальном уровне в 6,8%. Вероятно, эмоциональность рынка сыграла тут свою роль. Сегодня утром Германия представила еще один индикатор, розничные продажи в июле. Релиз отразил просадку на 1,4% м/м (+2,3% г/г), притом что прогноз предполагал рост на 0,6% м/м (+1,8% г/г). Относительно Германии в ближайшее время может быть очень много вопросов, а политическая составляющая уже актуализируется в преддверии сентябрьских выборов.

Сегодня еврозона подкинет еще новостей. К выходу готовится отчет по июльской безработице, включающий множество интересных компонентов, а также индекс потребительских цен в августе. США в стороне не останутся и покажут данные по уровням доходов и расходов американцев.

Пока складывается ощущение, что рынок просто не знает, чего ждет. Движения вполне предсказуемые: после пика выше 1,34 пара евро/доллар направленно движется к 1,32, но скачки очень резкие и эмоциональные. Вероятность теста 1,321 и прохода ниже в нынешнюю пятницу сохраняется, и коллеги из TeleTrade в этом со мной солидарны.

Мексика намерена существенно изменить действующее законодательство, связанное с добычей углеводородов, которую решено монополизировать. Пока многие детали инициативы требуют дальнейшего изменения законодательства. На мой взгляд, решение Мексики вполне обоснованно. Основная цель проводимых в стране реформ — привлечение частных инвестиций в нефтегазовый сектор. И, похоже, среди российских компаний уже наметились первые желающие. Так, Роснефть заявила о желании изучить возможность участия в добыче мексиканской нефти.

Добыча газа в Мексике стагнирует с 2006 года, и по итогам 2012 года она находилась на уровне в 58,5 млрд куб. м. Причем, Мексика является импортером газа из США. Если говорить о добыче черного золота, то она непрерывно снижается с 2005 года. Если 8 лет тому назад добыча составляла 3,4 млн барр в сутки, то в 2012 году она уже опустилась до 2,6 млн барр. в сутки (144 млн тонн в год). Из этого объема более 51 млн тонн было экспортировано в США, около 5 млн тонн — в страны АТР, более 9 млн тонн — в Европу. Вместе со снижением добычи в течение последних 10 лет непрерывно сокращались и доказанные запасы мексиканской нефти.

Учитывая все вышесказанное, участие в проектах по добыче на шельфе Мексики будет интересным как для американских, так и для международных нефтегазовых компаний. Тем не менее, учитывая, что для добычи черного золота потребуется опыт разведки и добычи на глубоководном шельфе, число кандидатов может быть ограничено лишь крупнейшими игроками сектора: ExxonMobil, Shell, BP и Chevron. Так как опыт Роснефти ограничен, скорее всего, ей придется рассчитывать лишь на долю в проекте, оператором которого станет один из стратегических партнеров российской компании, например, ExxonMobil или BP. К слову, Роснефть в начале года уже приобрела у ExxonMobil 30%-ную долю участия в двадцати блоках в Мексиканском заливе, а также высказывала заинтересованность в участках на шельфе Бразилии.

Из российских компаний, помимо Роснефти, интерес к проектам в Мексике могут также иметь Лукойл и Газпром нефть. У всех трех компаний есть проекты в Латинской Америке. А последние две уже работают в Ираке по схеме, схожей с предполагаемой схемой компенсации в Мексике, где участники проекта, скорее всего, будут получать денежную компенсацию за каждый добытый баррель нефти после возврата всех инвестиций.

На мой взгляд, расширение портфеля greenfield проектов Роснефти весьма положительно для компании, так как поможет ей получить опыт работы в различных условиях и диверсифицировать рынки сбыта. О конкретном их влиянии на капитализацию компании говорить пока преждевременно.

Целевая цена по акциям Роснефти составляет 288 руб.

Основная валютная пара остается в торговом диапазоне уже несколько дней и пока не намерена его покидать. Фон создают пустой макроэкономический календарь и Соединенные Штаты со своими намерениями проучить Сирию. Новые волны американской агрессии опустят евро к 1,33, если не найдется иных драйверов.

Последняя неделя августа, как и ожидалось, не блещет ни активностью, ни информативностью. Лето завершается как-то слишком тихо: евро/доллар стоит в диапазоне и крепко держится за близкие поддержки и сопротивления, пока внимание участников рынка сосредоточено вокруг Ближнего Востока и эмоциональных оценок США.

Судя по последним комментариям из-за океана, Штаты пока всего лишь хотят попугать Сирию, стянув к ее береговой линии свой военно-морской флот и пригрозив ракетным ударом. Может быть, это просто повод, чтобы выпросить у Конгресса еще немного денег на разные нужды, а может быть, это демонстративное потрясание оружием в любимых традициях США. Время покажет, что именно кроется за подобными шагами.

Но пока факты остаются фактами: Сирия все еще занимает верхние строчки в новостных сводках, и на этом фоне в тени пока находится даже информация о скором возвращении к дебатам по поводу госдолга Соединенных Штатов. Время Икс здесь, вероятно, четверг-пятница на этой неделе: либо сирийская тема отступит, либо актуализируется.

Из интересных в ближайшее время релизов отмечу запланированный на четверг, 29 августа, выход пересмотренных данных по ВВП США за 2-й квартал. Здесь нас может ожидать все, что угодно — от роста до 2% до коррекции в сторону 1,5%. Вероятнее всего, пересмотренный индикатор ВВП все-таки продемонстрирует небольшое повышение, и это будет приятно рынкам капитала. Макроэкономический календарь на сегодня снова содержит в себе второстепенные показатели, которые инвесторы обычно предпочитают оставить вне поля зрения.

Иными словами, все слишком спокойно в валютном сегменте.

В паре евро/доллар внутри дня пока стоит оставаться вне рынка, диапазонная торговля в пределах рамок 1,332-1,34 уже порядком надоела, но, пока нет драйверов, нет и активности. Новый поток новостей из Сирии способен увести EUR/USD к нижней границе обозначенного коридора, но для прохода под 33-ю фигуру тоже пока нет оснований, и коллеги из TeleTrade с этим также согласны.

Для рублевых пар ситуация на этой неделе достаточно стабильная, однако комментарии отечественных властей об уровне в 34 рубля за USD к 2016 году выглядят несколько странно. Длинную позицию в паре доллар/рубль рекомендую держать к промежуточной цели на 33,4, следующий таргет — 33,8.

В понедельник, 19 июля, компания РУСАЛ опубликовала свою отчетность по МСФО за 2-й квартал и 1-е полугодие 2013 года. Результаты оказались ожидаемо слабыми, однако по уровню EBITDA все же превысили консенсус-прогноз. На фоне негативных ожиданий по результатам компании на 2-е полугодие и весь 2013 год реакция рынка на публикацию отчетности будет умеренной.

Финансовая отчетность РУСАЛа оказалась немного лучше наших ожиданий и превзошла консенсус по уровню EBITDA и денежных потоков, что может оказать умеренно позитивное влияние на котировки бумаг компании, учитывая рост цен на алюминий на 7,3% с начала месяца. По выручке компания, как и ожидалось, зафиксировала спад на 6% кв/кв, до $2,52 млрд. Причина — в снижении цен на алюминий на LME на 8% кв/кв, до $1835. В то же время поддержку РУСАЛу оказали ослабление рубля по отношению к доллару и рост премий на 3%.

Между тем РУСАЛу удалось сократить затраты на 2% за счет снижения потребления электроэнергии и материалов, в результате чего средняя удельная себестоимость составила $1911 за тонну. В результате снижения затрат компания во 2-м квартале получила $174 млн EBITDA, что превысило ожидания. Консолидированная EBITDA margin сократилась на 2 п.п., до 7% кв/кв, при этом в алюминиевом сегменте EBITDA margin снизилась на 1,6 п.п., до 12,7%, что является одним из самых высоких показателей в секторе.

На уровне денежных потоков РУСАЛа также наблюдаются позитивные тенденции. Так, чистый операционный денежный поток компании вырос вдвое и составил $172 млн. С учетом дивидендов от ГМК Норникель компания без проблем оплатила проценты по кредитам. Чистый долг РУСАЛа за 1-е полугодие сократился на 9%, до $9,9 млрд, однако в терминах NetDebt/EBITDA это осталось незамеченным из-за сокращения EBITDA LTM, в результате чего показатель сохранился на уровне 11,8х.

В 3-м и 4-м кварталах я ожидаю реализации программы по сокращению мощностей РУСАЛа. В результате объем производства к концу года сократится до 3,9 млн тонн алюминия. В долгосрочной перспективе сокращение мощностей в совокупности с ростом мирового потребления алюминия (по прогнозам РУСАЛана 6%) должно привести к восстановлению цен. Однако на сегодняшний день существуют риски замедления темпов роста потребления. Так, в Китае PMI в промышленности от HSBC зафиксировал снижение четвертый месяц подряд, опустившись в июле до 47,7 пункта, а в США аналогичный показатель держится в диапазоне от 48 до 50 пунктов. Некоторое восстановление демонстрирует европейская экономика, однако ее автомобильный рынок по-прежнему фиксирует падение продаж, которые в 1-м полугодии сократились на 6,6% г/г.

На мой взгляд, финансовые результаты РУСАЛа могут быть позитивно восприняты рынком, однако на фоне негативных прогнозов по отрасли в целом на 2013-2014 годы объем покупок вряд ли сильно возрастет. Инвесторы по-прежнему с опаской относятся к металлургическим активам, обладающим высоким уровнем долга, так как на сырьевых рынках высокая волатильность будет сохраняться по крайней мере до окончательного решения по судьбе QE3. Целевая цена по РДР РУСАЛа отправлена на пересмотр и будет опубликована в ближайшее время, прежняя цель — 215 руб. за расписку.

Инвесткафе включили в реестр участников проекта создания и обеспечения функционирования инновационного центра «Сколково». В ближайшее время компания получит свидетельства о внесении записи о присвоении соответствующего статуса.

Заявку Инвесткафе на участие в проекте рассматривали и в итоге одобрили экспертные коллегии, в состав которых вошли российские и зарубежные ученые, венчурные инвесторы и предприниматели. Планируется, что исследования будут проводиться в сфере инноваций, связанных с процессом инвестирования. В частности, Инвесткафе разрабатывает прорывную платформу на основе эффекта «умной толпы» изученной американским журналистом Джеймсом Суровеки и описанной в книге The Wisdomof Crowds: Why the Many Are Smarter Than the Fewand How Collective Wisdom Shapes Business, Economies, Societies and Nations.

Отметим, что после регистрации статуса «участника проекта» первое в России агентство независимой аналитики Инвесткафе получит качественно новые возможности своего развития. В настоящее время клиентами компании являются частные и институциональные инвесторы, в том числе такие крупнейшие игроки рынка частных инвестиций, такие как Открытие, Nettrader, БКС. Аналитика агентства распространяется через платформы ThomsonReuters, Bloomberg и Capital IQ.

Агентство по страхованию вкладов АСВ 16 августа представило результаты исследования рынка депозитов в 1-м полугодии текущего года. По итогам проведенного анализа АСВ повысило прогнозы по росту общего объема депозитов до 20-22% с таргета конца прошлого года 17-19%. На мой взгляд, эта корректировка выглядит более чем реалистично, ведь, как правило, в 1-м полугодии сегмент вкладов менее активен, чем во 2-м.

Напомню, что согласно статистике Банка России, объем вкладов физических лиц за июнь вырос на 2,7%, до 15,63 трлн руб., в то время как месяцем ранее — лишь на 0,1% м/м, до 15,22 трлн руб. Всего с начала года объем вкладов в банках увеличился на 9,7%. Примечательно, что за рассматриваемый период довольно активно росла популярность сберегательных сертификатов: за полгода их объем повысился на 34%, до 304,8 млрд руб. Это обеспечило 5,6% общего прироста депозитов. В качестве основных причин наблюдаемой динамики Агентство по страхованию вкладов указывает увеличение реальных располагаемых доходов населения, эффект капитализации высоких процентов прошлых периодов, положительные по сравнению с инфляцией ставки по вкладам, курсовую переоценку валютных вкладов, возврат части средств российских граждан с Кипра, а также требования по переводу счетов госслужащих в российские банки.

Примечательно, что в 1-м полугодии наиболее активными темпами повышались в объеме крупные вклады — размером от 700 тыс. до 1 млн руб. (+18,5%) и свыше 1 млн руб. (+16,4%). Объем депозитов от 400 тыс. до 700 тыс. руб. увеличился 8,8%. А небольшие по размерам вклады (до 100 тыс. руб. и от 100 тыс. и до 400 тыс.) росли значительно медленнее — на 3,3% и 3% соответственно. Таким образом, в текущем году граждане склонны к более крупным вложениям. При этом особо активно (на 21,4%) объем депозитов увеличился в банках Москвы и области, в то время как в регионах он повысился только на 10,3%. Именно в этой связи АСВ подкорректировало свои прогнозы по росту объема вкладов физических лиц. Агентство предполагает, что ставки продолжат плавно снижаться, однако приток денежных средств продолжится и по итогам года увеличится на 20-22%, до 17,1-17,4 трлн руб. На мой взгляд, эта оценка более чем справедлива, учитывая тот факт, что, как правило, во 2-м полугодии население активнее несет денежные средства в банки. Самыми «урожайными» месяцами традиционно считаются август и декабрь.

Если говорить о конкретных эмитентах, то ВТБ24,например, продолжает развиваться опережающими рынок темпами. По итогам полугодия розничная «дочка» ВТБ привлекла вкладов больше, чем за весь 2012 год. Объем депозитов физических лиц вырос на 20% (163,6 млрд руб. в абсолютном выражении) и составил 982 млрд руб., в то время как за прошлый год было привлечено 147 млрд руб. При этом более 100 млрд руб. пришло посредством каналов Private Banking. В результате ВТБ24 нарастил свою долю на данном рынке на 0,42 п.п. — c 6,9% до 7,32%. Таким образом, розничное подразделение ВТБ развивается темпами, вдвое превышающими рыночные показатели. Напомню, что итогам 1-го квартала ВТБ24 опережал сектор в 1,5 раза. Однако пока оценить результаты всей группы за рассматриваемый период не представляется возможным, так как вполне вероятно, что в целом для ВТБ 2-й квартал может оказаться не таким уж успешным. Если же вспомнить, что и с января по март группа потеряла треть прибыли, то приходится признать, что итоги 1-го полугодия вряд ли будут сильными. В этой связи успехи ВТБ24 в краткосрочном периоде нейтральны для котировок акций группы в целом.

Напомню, что таргет по бумагам ВТБ составляет 0,07326 руб.

Добыча Татнефти показывает лишь незначительные темпы роста. За 6 месяцев компания добыла 12,93 млн тонн нефти, что лишь на 0,1% выше показателя аналогичного периода прошлого года. Можно предположить, что в 2013 году добыча Татнефти останется на уровне 2012 года и составит 26 млн тонн. Если компании и удастся показать рост, то он окажется незначительным, в пределах 0,5%.

В то же время рост выпуска нефтепродуктов Татнефти также не был значительным и достиг 5-10%. По итогам 6 месяцев было произведено 3,4 млн тонн нефтепродуктов, в то время как мощность переработки комплекса составляет порядка 7 млн тонн в год. То есть завод работал уже в полную мощность, и дальнейшее улучшение финансовых результатов Татнефти связано в первую очередь с увеличением выпуска светлых нефтепродуктов на Танеко. В настоящее время их доля выпуска на заводе составляет 45%. Татнефть планирует запустить к концу 2013 года установку гидрокрекинга, после чего доля выпуска светлых нефтепродуктов составит порядка 60%. Таким образом, положительный эффект на отчетность это окажет лишь в 2014 году.

Стоит отметить, что цена на нефть Urals на мировых рынках снизилась на 5%, а в России цены на черное золото остались без изменений. На этом фоне благоприятно, что рост цен на дизельное топливо составил около 10%. Однако большую часть выпуска завода Танеко в настоящее время составляет мазут, стоимость которого как на зарубежных рынках, так и в России снизилась на 8% по сравнению с 1-м полугодием 2012 года.

Татнефть является одним из лидеров отрасли по внедрению и исследованиям в области различных методов увеличения нефтеотдачи (МУНов), что позволяет компании уже много лет показывать стабильный уровень добычи при весьма истощенной ресурсной базе. Однако, это приводит и к росту удельных затрат на добычу.

Совокупность всех этих факторов привела к тому, что выручка Татнефти по РСБУ выросла лишь незначительно (на 4,2%, до 167,8 млрд руб.), а операционная прибыль сократилась. Снижение чистой прибыли компании составило 6%.

Я ожидаю, что из-за сложной рыночной конъюнктуры финансовые результаты по итогам 2013 года окажутся на уровне результатов прошлого года или даже незначительно хуже. Я прогнозирую сокращение чистой прибыли по МСФО в пределах 5%. А это в свою очередь означает, что дивиденды Татнефти вряд ли увеличатся.

Целевая цена по обыкновенным акциям Татнефти составляет 202,2 руб., по привилегированным — 111,2 руб. Рекомендация по обоим типам акций — «держать».

Цель «евробыков» на 1,34 и более отдаленная — на 1,3415 пока не достигнута, поскольку рынок явно стушевался после публикации сильных данных по ВВП еврозоны за 2-й квартал. Но ретроспективная информация — это лишь констатация факта, а ЕЦБ явно не намерен обгонять Федрезерв в вопросах монетарной политики. Именно поэтому основная пара испытывает временное замешательство.

Ключевая на этой неделе статистика из еврозоны оказалась двоякой: с одной стороны, цифры поразили своим позитивом, ведь альянс сообщил о выходе из шестиквартальной рецессии. С другой — данные публикуются с существенным опозданием, поэтому реакция на них оказалась такой «замыленной».

Итак, ВВП еврозоны в апреле-июле вырос аж на 0,3%, притом что в начале года провалился на 0,2%. Это изменения квартал к кварталу, а в годовом исчислении рецессия в регионе все же остается. Почему же тогда евро/доллар, так трепетно ожидавший статданных, почти не среагировал на них?

Вероятно, причина в том, что данные носят ретроспективный характер: статистика выходит с большим опозданием, к тому же показатели лишь ненамного превысили прогноз. Рынок, убедившись в том, что еврозона может выйти из рецессии, если приложит к этому необходимые усилия, сосредоточился все-таки на движениях Федеральной резервной системы США. Понятно, что ЕЦБ не станет опережать ФРС в монетарных шагах. Все-таки американская экономика по ряду параметров выглядит куда уверенней европейской. Европейский регулятор, и раньше не отличавшийся энтузиазмом в плане изменения монетарной политики, сейчас не будет ее пересматривать тем более: нужно дождаться решений Федрезерва и посмотреть, что из этого выйдет.

Наверное, инвесторам, за шесть кварталов привыкшим к слабой статистике по еврозоне, уже не особенно важно, есть ли техническая рецессия в регионе или нет. Их уверенность в завтрашнем дне все-таки базируется на других трех китах: Федрезерве, американском рынке труда и печатном станке. И вот как раз от них и будет зависеть, куда двинется евро/доллар в глобальной перспективе.

Самая значимая статистическая информация сегодня придет из США, где увидят свет и недельный отчет по требованиям на получение пособия по безработице, и данные по промпроизводству за июль, и компоненты с рынка недвижимости.

Пока евро/доллар так и болтается в уже неинтересном диапазоне 1,323-1,334. Хотя шансы на движение в сторону 1,34 все еще велики, с драйверами совсем негусто. Рынок начнет шевелиться или при появлении интересного катализатора, или просто от скуки, в чем со мной солидарны и коллеги из Teletrade.