В последнее время новостной фон вокруг рынка микрофинансирования в России был довольно насыщенным. В сферу интересов ЦБ, примеряющего на себя новую роль мегарегулятора, попали и микрофинансовые организации. Глава Центробанка Эльвира Набиуллина даже провела встречу с представителями крупнейших российских МФО. Со своей стороны МФО стремятся стать более публичными. Компания «Домашние Деньги», занимающаяся выдачей микрозаймов населению, планирует в этом году разместить уже второй выпуск биржевых облигаций. ТКС-банк, который, по сути, также является своего рода микрофинансовой организацией (о чем я бы хотел упомянуть отдельно), проводит IPO.

Рынок микрокредитования в России растет двузначными темпами. Крупные коммерческие банки, в том числе и публичные, понимая его перспективность, также рассчитывают получить его долю, развивая направление экспресс-кредитования. В этой связи важно иметь хорошее представление о деятельности МФО, так как в перспективе они будут влиять на банковский сектор в целом и станут неотъемлемой его частью. Однако интенсивно развиваться данный сегмент рынка в России начал лишь недавно, в то время как за рубежом он существует достаточно давно. В этой связи мне кажется важным рассмотреть зарубежный опыт, который, вероятно, будет релевантен и в России.

Прародителем современного микрокредитования можно считать банк Grameen в Бангладеше. Основанная в 1983 году финансовая организация главным направлением своей деятельности изначально определила микрокредитование бедного сельского населения. За это сам банк и его основатель были награждены Нобелевской премией мира. При этом Grameen остается еще и весьма успешным. Доля невыплаченных кредитов составляет порядка 2%, в то время как доля просроченных кредитов — 20%. Затем микрофинансирование пришло и в Южную Америку — Боливию и Венесуэлу. Стоит отметить, что изначально микрофинансовые организации были созданы для борьбы с бедностью и с целью повышения занятости. Первыми в Европе начали развивать микрокредитование Германия, финансируя местные неуверенный бизнес который, возможно, вовсе собой ничего не представляет, финансируемый сторонним дядейы, а затем Австрия, Франция и Испания. До сих пор микрокредитование в Европе и других регионах играет социально-экономическую роль, так как оно направлено на создание рабочих мест, стимулирование экономической активности и вовлечение низших слоев общества в деловую сферу за счет предоставления им займов. Наибольшую долю в фондировании МФО занимают депозиты населения.

Кризис 2008 года стал первым серьезным испытанием и для микрофинансовых организаций. Так, темпы роста активов МФО существенно замедлились, рентабельность снизилась, а риски увеличились. Однако в целом рынок продолжил расти и оставался рентабельным. В 2010 году мировой рынок микрофинансирования превысил $100 млрд.

МФО давно представляют интерес для международных инвесторов. С 2005 года размер различных фондов, инвестирующих в сектор микрофинансирования, вырос с $1,2 млрд до $8 млрд. JP Morgan даже запустил в 2003 году индекс LIFI, который отслеживает динамику публичных компаний, которые так или иначе подпадают под категорию представителей рынка микрокредитования. С момента создания LIFI показал динамику существенно лучше других банковских индексов и вырос более чем на 25%. Для сравнения, индекс банков развивающихся стран MSCI показал околонулевую динамику. Соотношение Р/BV LIFI в 2010 году было на уровне 2,6х, а к 2012 году незначительно выросло до 2,7х, из чего следует, что дела у компаний, входящих в него, идут неплохо. К слову, высокая оценка банка ТКС может быть обусловлена именно тем, что, как я уже говорил, его следует относить именно к МФО. И если российские банки торгуются с P/BV около 1х, то, как российская МФО, ТКС-Банк может быть оценен гораздо выше.

Среди наиболее значимых мировых МФО, которые также входят в вышеупомянутый индекс LIFI, можно отметить несколько.

Compartamos занимается кредитованием предпринимателей в Мексике, Перу и Гватемале. У банка, вышедшего в 2007 году на IPO, более 2,5 млн клиентов. Капитализация Compartamos на 2012 год составляла порядка $2 млрд, а P/BV был близок к 3х. Долгосрочный рейтинг от S&P — BBB.

Financeria Independencia занимается выдачей микрозаймов населению и кредитованием предпринимателей в Мексике. Банк провел IPO в 2007 году. Его капитализация на 2012 год составляла порядка $270 млн, а P/BV был близок к 1,3х. Долгосрочный кредитный рейтинг банка от Fitch — BB-, от S&P — B+.

Bank Danamon выдает микрозаймы населению Индонезии. Он провел IPO в 1989 году. Капитализация банка на 2012 год составляла $6,5 млрд, а P/BV превышал 2х. Рейтинги компании от S&P, Fitch и Moody’s — ВВ и Ваа соответственно. В 2013 году сингапурская банковская Группа DBS Group получила разрешение на приобретение банка Danamon за $6,8 млрд.

ProCredit Group не входит в индекс, так как не является публичной компанией, однако опыт организации также весьма интересен. Банковская Группа занимается кредитованием малого и среднего бизнеса в странах с переходной экономикой и развивающихся странах Восточной Европы, Африки и Латинской Америки. Кредитный портфель ProCredit Group почти полностью состоит из кредитов на сумму не более $30 тыс и превышает $5 млрд. Доля просроченный более чем на 90 дней кредитов — менее 4%. Рейтинг компании от Fitch — BBB. Банк помимо коммерческих целей преследует и социальные. Его капитал на конец 2012 года составлял более $340 млн.

Резюмируя вышесказанное, можно сказать, что, начиная с 2006 года, мировой рынок микрофинансирования вырос более чем в 4 раза. Процент списанных, рефинансированных и просроченных микрокредитов в общем объеме стабильно снижается с 2009 года и приближается к 3%. В 2012 году объем рынка микрокредитования России практически достиг 50 млрд руб., а по итогам 2013 года он почти удвоится. Учитывая, что российский рынок начинает отчет активного развития лишь с 2011 года, можно говорить о том, что двузначные темпы его роста продлятся еще несколько лет. Доля просроченных кредитов на российском рынке микрокредитования также растет высокими темпами, однако, если судить по динамике изменения просрочек и доле плохих кредитов в целом по мировому рынку микрокредитования, по мере развития сегмента она должна начать снижаться. Также стоит отметить и тот факт, что, как и за рубежом, российские МФО повышают доступность финансирования для населения небольших городов и сел, поскольку именно на них приходится порядка половины выданных займов. Кроме того, более 50% микрозаймов, одобренных российскими МФО, идут на развитие бизнеса.

В дальнейшем по мере того, как рынок МФО начнет формально регулировать ЦБ, а компании-представители сектора займут заслуженное место на рынке финансовых услуг страны, можно рассчитывать, что они будут становиться все более интересными инвесторам.

Новый год уже не за горами, а это значит, что пора задуматься, как успеть увеличить доход до конца года текущего. Существует множество способов приумножить свои сбережения, но можно ли заработать миллион без особого труда? Есть ли какой-нибудь секрет, узнав который, можно легко обогатиться?

Григорий Бирг и Ярослав Плеханов провели уникальные исследования в этом направлении и поделятся своими знаниями 24 октября на вебинаре для всех, кто заботится о своем будущем.

Посетив вебинар, вы:

• сэкономите время на поиске данных,

• узнаете, как грамотно распорядиться своими деньгами,

• получите самую актуальную и ценную информацию об акциях, обещающих принести хороший доход,

• получите возможность дополнительно заработать.

Так какие же акции выстрелят до Нового года, и как получить миллион?

Не упустите свой шанс узнать об этом! Присоединяйтесь!

Участники вебинара: Григорий Бирг, содиректор аналитического отдела Инвесткафе; Ярослав Плеханов, инвестиционный консультант ДО «Кутузовский» ФИНАМ.

Вебинар пройдет 24 октября 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 5080312970

Цены на нефть остаются у высоких отметок, несмотря на относительную стабилизацию ситуации на Ближнем Востоке. При этом стоимость черного золота практически никак не изменялась в связи с бюджетным кризисом в Соединенных Штатах: его начало не спровоцировало падения котировок, а завершение не стало причиной их роста.

Дело в том, что, несмотря на отсутствие горячих новостей из стран Ближнего Востока, инвесторы продолжают внимательно следить за ситуацией в этом регионе. Очевидно, этап политической нестабильности еще не пройден и все еще сохраняются риски того, что негативные процессы могут возобновиться, особенно если отследить происходящие процессы в Египте, где риск дестабилизации скорее, растет, чем сокращается.

В то же время необходимо отметить, что высокие цены на нефть фактически способствуют увеличению объема инвестиций в нефтяной бизнес Соединенных Штатов, в результате чего растет риск резкого роста предложения. Согласно последним данным, Штаты ежедневно добывают примерно 8 млн баррелей нефти, что делает их крупнейшим производителем углеводородов в мире. Наращивание добычи сырой нефти в США ― это лишь часть реализуемой программы по увеличению самодостаточности в энергоресурсах Северной Америки.

Причем добывать больше углеводородов стали не только в США, но и в Канаде, а в случае развития позитивного сценария в скором времени возможно увеличение объемов производства нефти и в Мексике. Однако эта тенденция компенсируется другой: страны Азиатско-Тихоокеанского региона развиваются гораздо быстрее, чем страны Европы и Северной Америки, и экономики АТР необходимо обеспечивать энергоресурсами. Увеличение спроса на энергоресурсы в данном регионе будет компенсировать растущее предложение из Северной Америки.

Более того, в случае падение цен на нефть ниже отметки $100 за баррель глобальное предложение может резко сократиться, в то время как спрос на подешевевшее топливо значительно увеличится.

Уровень $100 за баррель является равновесным не только из-за того, что затраты на добычу нефти постоянно растут, но и из-за необходимости стран Ближнего Востока обеспечивать развитие собственных экономик, которое постепенно замедляется.

На мой взгляд, следует сохранять длинные позиции по фьючерсу на нефть марки Brent, однако рассчитывать на резкий рост не приходится. Максимальный уровень, которого цены могут достигнуть в краткосрочной перспективе, ― $115 за баррель. Ожидать значительного повышения котировок фьючерса имеет смысл только в случае очередного обострения ситуации в Египте, Сирии или Ливии. Также не стоит забывать Нигерию, где активизация боевиков из организации Боко Харам вынудила крупные нефтедобывающие компании избавиться от своих активов в стране.

В последние сутки после разрешения вопроса по госдолгу США цены на нефть отметились уверенным ростом. Специалисты ГК Forex Club отмечают, что рынок продолжает работать без ключевой статистики по запасам, публикуемым Агентством энергетической информации. В сложившихся условиях цены демонстрируют высокую корреляцию с фондовыми индексами. С точки зрения технического анализа ближайшими уровнями поддержки и сопротивления для Brent выступают отметки $109,80 и $110,40. Их преодоление может двинуть котировки в район $108,95 или $111,15. «Фундаментальных предпосылок для формирования масштабных импульсов на рынке пока нет», ― заключают аналитики Forex Club.

Дефолта не будет, слышали? Американские политики в этот раз здорово поработали, успев принять временный бюджет, позволяющий госструктурам функционировать до 15 января следующего года, а также слегка приподняли потолок госдолга. Но эйфории у инвесторов это не вызвало, потому что вопрос не закрыт. Евро/доллар на этом фоне рассчитывает для начала укрепиться до 1,361.

Развязка американской драмы этого года оказалась скомканной и размытой. Да, дефолта удалось избежать, по крайней мере в обозримом будущем, но и облегчения по этому поводу рынки капитала почему-то не испытывают. Причина, скорее всего, в том, что трейдеры и экономисты прекрасно осознавали все риски грозящего дефолта, то же понимали и американские политики, которые отчаянно гнули свою линию в Конгрессе вплоть до минувшего вечера, когда держать интригу стало просто неприлично.

Не буду расписывать нюансы принятых вчера вечером решений Конгресса, скажу лишь, что все договоренности носят временный характер. Парламентариям еще предстоит пободаться относительно расходных статей, но их уже не поджимают временные рамки. Пока не слишком понятно, до чего договорились партии в вопросе финансирования реформы сектора здравоохранения, но Штатам сейчас не до этого: они торжественно «включают» правительство, а с нюансами будут разбираться потом. Для согласования окончательных параметров бюджета-2014 будет создана специальная комиссия.

Цену политического противостояния уже можно подсчитать: простой государственных структур обойдется бюджету по меньшей мере в $20-25 млрд, инвестиционный рейтинг агентства Fitch отправлен на пересмотр, а рынки капитала, судя по уровням доходности бондов, теперь не слишком доверяют экономике США. В общем, за очередную баталию американских политиков заплатит бюджет, а осадок, как обычно, останется.

Сегодня стоит проследить за публикацией макроэкономической статистики по Соединенным Штатам. Рынок заинтересуется показателем по строительству новых домов, данными по числу требований на получение пособия по безработице за неделю. Последний релиз будет информативен, так как может содержать в себе коррекцию слабых результатов прошлой недели.

В целом, в паре евро/доллар сохраняется «бычий» настрой и нацелен на движение в область 1,3590-1,3610 и 1,3645. Хотя в целом можно говорить о том, что растущий импульс несколько ограничен, так что через несколько дней мы вполне сможем рассчитывать на разворот пары вниз. По крайней мере, основания для этого имеются. На сегодня в евро/долларе можно умеренно покупать вслед за рынком, но не стоит особенно увлекаться «бычьими» походами. Совет соблюдать осторожность поддерживают и мои коллеги из TeleTrade.

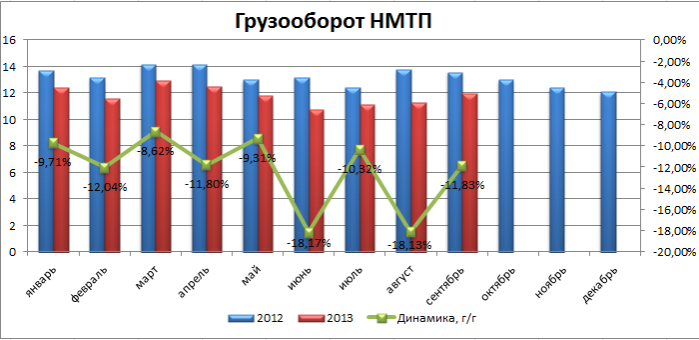

НМТП выпустил операционную отчетность за сентябрь и 3-й квартал 2013 года. Из-за снижения перевалки в сегменте наливных грузов результаты оказались ожидаемо слабыми. Более того, негативная динамика сохранится до конца года. Я не прогнозирую сильной реакции рынка на отчетность компании в связи с низкой ликвидностью ее бумаг, а также потому, что АСОП уже публиковала предварительные данные по морским портам и сюрпризом показатели НМТП не стали.

С июля по сентябрь на фоне роста в сегменте стивидорных услуг на 3,36% г/г грузооборот НМТП снизился на 13,54% г/г, до 34,4 млн тонн. Отставание в основном обусловлено сильным снижением перевалки в сегменте наливных грузов, где грузооборот сократился на 16% г/г. Главной причиной такой динамики по-прежнему является снижение объема перевалки в терминалах ПТП за счет перераспределения в пользу увеличения перевалки через Усть-Лугу, где грузооборот в 3-м квартале вырос на 17,6% г/г.

Источник: данные компании, расчеты Инвесткафе.

Позитивную динамику продемонстрировал сегмент генеральных грузов, где перевалка за июль-сентябрь выросла на 7,58% в основном за счет повышения оборота черных и цветных металлов. Перевалка навалочных грузов упала 4,6% г/г, что в первую очередь обусловлено снижением объемов перевалки зерна, хотя его экспорт из РФ за период с 1 июля по 2 октября текущего года увеличился на 12,6% г/г. Сократился грузооборот минеральных удобрений, однако в то же время объемы перевалки угля и железорудного сырья выросли. В сегменте контейнерных грузов также было зафиксировано снижение, составившее 8,58%.

Представленные операционные результаты негативно отразятся на финансовых показателях НМТП за 3-й квартал, в том числе за счет снижения объемов перевалки высокомаржинальных типов грузов, например контейнеров и зерна. Бизнес НМТП пострадал из-за сильной зависимости от объемов перевалки нефти, которая занимает порядка 81,7% всего грузооборота. До тех пор пока компания не увеличит диверсификацию типов грузов, результаты НМТП будут оставаться слабыми.

Впрочем, рынок вряд ли остро отреагирует на публикацию отчетности, так как негативный прогноз уже был заложен в стоимость бумаг компании, а предварительные результаты стали известны в начале месяца. Довольно существенным негативным фактором является низкая ликвидность бумаг НМТП, которая сохранится как минимум до приватизационной сделки по продаже 20% доли государства в капитале порта. Цель по обыкновенным акциям НМТП составляет 4,14 руб.

Премьер-министр РФ заявил, что поддержка малого и среднего бизнеса будет осуществляться за счет кредитования. Малый и средний бизнес в России имеет существенный потенциал роста и может стать одним из двигателей экономического развития. Цель государства ― создавать для бизнеса благоприятные условия, в том числе и за счет повышения доступности кредитов. В то же время темпы роста банковского кредитования замедляются.

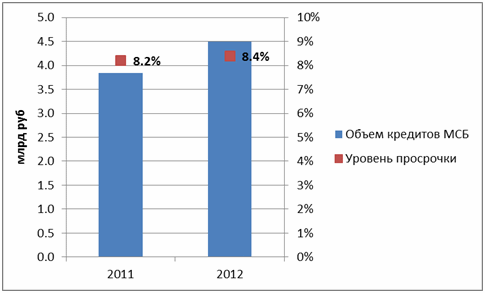

Коммерческие банки, озабоченные проблемой роста доли проблемных активов в условиях ужесточения нормативов достаточности капитала, повышают требования к заемщикам. В этой связи активно развиваются микрофинансовые организации (МФО), которые оказывают поддержку малому и среднему бизнесу. Рынок микрофиансирования в 2012 году вырос на 33% и достиг 48 млрд руб. Из них 55% приходилось на микрозаймы, выданные на развитие бизнеса.

Таким образом, инициативы ЦБ по ограничению ставок кредитования будут способствовать дальнейшему увеличению кредитных портфелей у МФО за счет малого и среднего бизнеса. Спрос на «дорогие» кредиты будет обусловлен уменьшением предложения со стороны банковского сектора.

То, что происходит в настоящее время на рынке микрокредитования, напоминает банковский бум первой половины 1990-х годов. За десять лет совокупный портфель МФО вырос более чем в 10 раз. По итогам 2013 года объем рынка микрофинансирования приблизится к 100 млрд руб., что вдвое превышает прошлогодние показатели. В целом потенциал развития у МФО очень большой, так как стартовая база низка, а спрос на услуги микрокредитования в России значительно превышает предложение, составляя порядка 320 млрд руб.

Таким образом, есть основания рассчитывать, что в ближайшие годы рынок микрокредитования продолжит расти двузначными темпами. В пользу этого также свидетельствует и статистика, показывающая, что закредитованность населения России находится на крайне низком уровне по сравнению с развитыми странами. Отношение общего долга к годовому доходу в России в среднем составляет порядка 25%, в то время как в Европе этот показатель приближается к 100%.

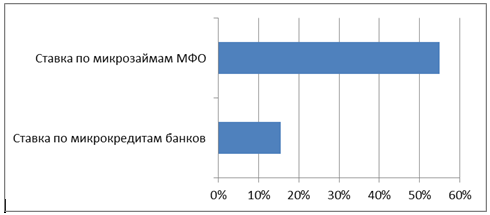

По различным оценкам, до 15% экономически активного населения страны нуждается в микрофинансовых услугах. Традиционные банковские продукты в ряде случаев труднодоступны для большинства россиян, причем как для физических, так и для юридических лиц. Наличие стабильного источника доходов и хорошая кредитная история являются обязательными условиями для выдачи кредита в любом крупном банке. Все они также запрашивают большой набор документов, которые многие предприниматели зачастую попросту не могут представить. Институт микрофинансирования выдвигает более низкие требования к заемщику и значительно упрощает процесс выдачи займа ― начиная от величины начального платежа и заканчивая требованиями по выплатам. Естественно, заемщик платит за это более высокую цену. Если по микрокредитам банка средняя ставка составляет около 16%, то по микрозаймам от МФО она равняется 55%.

Лидерами рынка микрокредитования являются такие МФО, как Финотдел, Домашние деньги, Микрофинанс и Мигкредит, в совокупности занимающие порядка 25% рынка. По величине кредитного портфеля первое место среди них удерживают Домашние деньги с результатом на 1 января 2013 года около 3,5 млрд руб.

Большинство кредитных организаций, в том числе и МФО, в ближайшее время могут столкнуться с усилением конкуренции на этом растущем и перспективном рынке. Также можно отметить и риск повышения объема просроченных платежей.

Есть и другая тенденция, которая оказывает влияние на рынок микрокредитования. Дело в том, что в последнее время коммерческие банки активно развивают весьма доходный для них сегмент экспресс-кредитования. Лидеры сектора, в числе которых Альфа-банк, Сбербанк и ВТБ, уже активно работают в данном сегменте банковских услуг. Из упомянутых банков в модельном портфеле Инвесткафе находятся акции ВТБ. Активное развитие сегмента экспресс-кредитования обещает стать одной из составляющих улучшения финансовых результатов банка. Целевая цена по акциям ВТБ ― 0,07326 руб.

Ни для кого не секрет, что инфляция в России превышает среднеевропейскую во много раз и ежедневно съедает наши деньги. Большинство людей стремятся заработать как можно больше и обрести финансовую самостоятельность, но как же увеличить или хотя бы не растерять свои сбережения? Как грамотно распорядиться деньгами? Каждый разумный человек может создать собственный инвестиционный портфель, нужно лишь понять, как он работает.

Присоединяйтесь 17 октября к нашему вебинару! Тимур Нигматуллин, Артем Тузов и Олег Рыбальченкоподелятся своими знаниями об инвестиционных возможностях и расскажут о вариантах получения прибыли для российских инвесторов.

Вы узнаете:

• Как сберечь свой капитал и заставить его расти.

• Как заработать на банковских вкладах.

• Какие есть альтернативы у депозита.

• Как скопить на безбедную старость.

• Долгосрочные и краткосрочные инвестиции на фондовом рынке.

Узнайте о плюсах и минусах различных способов вложений, а также получите лучшую долгосрочную инвестиционную идею!

Участники вебинара: Тимур Нигматуллин, аналитик Инвесткафе; Артем Тузов, замначальника департамента Алгоритмической торговли ИК «Церих Кэпитал Менеджмент»; Олег Рыбальченко, генеральный директор ЧОУ ДО "Институт биржевой торговли "АЛОР".

Вебинар пройдет 17 октября 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 4370954807

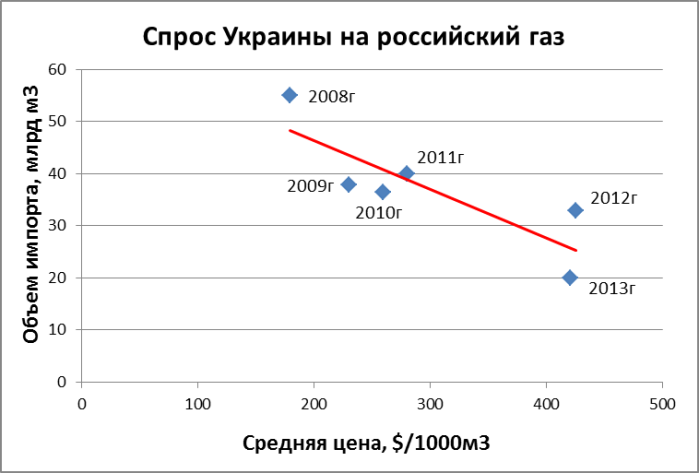

Газпром предоставил Украине скидку на газ для закачки в подземные хранилища, сообщают СМИ. По всей видимости, сложилась ситуация, при которой объемы газа сверх тех, что готова импортировать Украина для личных нужд по высокой контрактной цене, необходимые для бесперебойного транзита в ЕС, Газпром будет поставлять со скидкой.

Из-за чрезмерно высокой цены на импортируемый газ Украина стабильно сокращает закупку голубого топлива у Газпрома. Если в 2011 году страна импортировала порядка 40 млрд куб. м газа, то в 2012 году было отобрано лишь 25 млрд куб. м вместо 42,5 млрд куб. м, предусмотренных обязательством «бери или плати». Озвученный ранее план на 2013 год — около 20 млрд куб. м газа.

Цена на российский газ для Украины в 2013 году составляет порядка $400-410 за тыс. куб. м. Ранее Газпром готов был снизить ее именно до уровня в $260 за тыс. куб. м, но лишь в том случае, если российская компания получит паритетный контроль над украинской ГТС. Для этого еще предстоит разделить Нафтогаз на несколько частей — на добывающие, газотранспортные активы и, возможно, хранилища газа. Консорциум должен быть создан на базе магистральных газопроводов и хранилищ газа и не должен затронуть сегменты газораспределения и ценообразования внутри Украины. Газпром также настаивал на том, что в законодательство страны должны быть внесены изменения, позволяющие арендовать ГТС.

Цена в $260 не случайна. Это тот уровень, который позволит стране уйти от субсидирования внутренних потребителей тепловой и электрической энергии при стабильно высоких ценах на российский газ и заметно поправить государственные финансы. Последнее в свою очередь поможет Украине привлечь финансирование от МВФ.

Судя по всему, Газпрому, обеспечивающему энергобезопасность ЕС, удалось убедить Украину отобрать дополнительные объемы газа, однако лишь по цене, которая устроила украинскую сторону. Я писал ранее, что в 2012 году Газпром пострадал из-за своей негибкой ценовой политики, потому что Украина смогла существенно снизить потребление российского газа за счет перевода энергогенерирующих активов на уголь и заключения контрактов со сторонними поставщиками. Если бы Газпромом была предоставлена скидка в 15%, а потребление осталось на уровне 2011 года, то выручка российской компании в 2012 году была бы выше, чем оказалась по факту. Таким образом, в переговорах между сторонами важна не только цена на газ, но и определенные гарантии по объемам его отбора Украиной. Поэтому предоставление скидки нельзя назвать однозначно негативным фактором для компании.

По итогам 2013 эксперты прогнозируют увеличение рынка МФО в 2-3 раза по сравнению с 2012 годом. Об этом сообщила гендиректор Финотдела Екатерина Сидорова в ходе пресс-брифинга, посвященного совместному исследованию «Банки или МФО: сравнительная характеристика займов на предпринимательские цели», которое провели Финотдел, МCП-банк и РМЦ.

«По итогам 2013 эксперты прогнозируют увеличение рынка МФО в 2-3 раза по сравнению с 2012 годом, а объем рынка к 2017 году составит, по некоторым оценкам, уже 170 млрд руб.», — рассказала она, подчеркнув, что все это позволяет говорить о секторе МФО как о самом быстрорастущем сегменте финансовой отрасли в России.

Отметим, что в настоящее время более половины предпринимателей, обращающихся за микрозаймами и микрокредитами — это представители торговли, на втором месте — сектор услуг, на третьем — промышленность. «Если за микрозаймами обращаются компании со средней численностью занятых в 2-3 человека и оборотом в 1,5 млн руб., то в банки приходят более зрелые предприятия — среднее число сотрудников составляет около 8 человек, оборот — в среднем 12 млн руб.», — отмечают участники брифинга.

Президент Российского микрофинансового центра Михаил Мамута, в свою очередь, отметил важность микрофинансирования малого бизнеса для социально-экономического развития территорий. По его мнению, результаты исследования подтверждают большую востребованность услуг МФО в особенности, в небольших городах и сельской местности.

По степени влияния на последующую структуру бизнеса можно выделить три основных варианта приобретений и поглощений компаний:

• горизонтальное,

• вертикальное,

• смешанное.

При горизонтальном приобретении компания расширяет существующий бизнес, приобретая компанию-конкурента. При вертикальном ― одного или нескольких поставщиков товаров или услуг, стратегически важных для обеспечения деятельности основного бизнеса. Смешанное поглощение предполагает покупку бизнеса, отличного от действующего, с целью диверсификации и приводит к образованию конгломератов. Кроме того, приобретаемая компания может находиться не только в другом регионе, но и в другой стране.

Приобретение нового бизнеса является причиной для возникновения проблем и конфликтов в процессе интеграции приобретенного бизнеса с существующим. Удачное приобретение прибыльной и перспективной компании ― это только половина дела. Неудачная интеграция может явиться причиной гибели обоих компаний. Истории известно много примеров неудачных интеграций, приведших к плачевным последствиям.

Одной из проблемных зон при интеграции является бухгалтерский, налоговый и управленческий учет, т.е. зона финансовых процессов. Даже компании-конкуренты могут использовать разные учетные системы и разные учетные политики для бухгалтерского, налогового и особенно управленческого учета. Нахождение компании в другом регионе одной и той же страны влечет за собой различия в налогообложении, а расположение приобретаемой компании в другой стране влечет за собой необходимость крайне сложной интеграции всех учетных систем и политик.

Чтобы интегрировать финансовые процессы приобретенной компании, поступают по-разному. Одни только консолидируют отчетность по группе компаний, не интегрируя учетные системы и политики, а лишь трансформируя данные с определенной периодичностью. Плюсом такого подхода являются минимальные затраты времени и средств на интеграцию. Среди минусов ― сложности проведения детального анализа результатов деятельности группы компаний из-за отсутствия сопоставимых данных и, как следствие, сложности с принятием адекватных управленческих решений на тактическом и оперативных уровнях.

Другие запускают проекты по интеграции учетных систем на единой технологической платформе и приведению учетных политик к общему стандарту. Как правило, так поступают компании, имеющие опыт регулярных поглощений и квалифицированный персонал, способный выполнять такого рода задачи и обладающие соответствующими методиками. Плюсом данного подхода является относительная экономия на стоимости интеграции финансовых процессов. Минусами становятся высокие требования к уровню профессионализма специалистов, осуществляющих интеграцию финансовых процессов, их редкость и высокая стоимость на рынке труда, трудности с осуществлением контроля действий таких сотрудников при отсутствии у контролирующих глубоких профессиональных знаний. При внешней благополучности завершения процесса интеграции учетных систем и политик до прихода аудиторов или налоговых органов результаты интеграции финансовых процессов неочевидны.

Поскольку, с одной стороны, проблема интеграции учетных систем и политик не является единственной и центральной, но требует достаточно глубоких узкопрофессиональных знаний и при неправильном подходе может привести к краху компании. С другой стороны, некоторые компании предпочитают привлекать профессиональных консультантов в области финансового аутсорсинга.

Такой подход позволяет перенести фокус внимания руководства на решение более масштабных и важных с точки зрения интеграции и последующего развития бизнеса проблем.

Плюсы передачи функции интеграции финансовых процессов на аутсорсинг очевидны. Глубокий уровень знаний консультантами предметной области финансового аутсорсинга, большой опыт работы с различными отраслями бизнеса позволят не только избежать подводных камней, но и дадут возможность воспользоваться лучшими решениями, уже внедренными и опробованными на практике в ряде компаний, работающих в таком же секторе рынка. Более того, опыт работы консалтинговых компаний, занимающихся финансовым аутсорсингом, с различными по секторам, размерам, подходам к ведению бизнеса компаниями, позволяет консультантам применять нестандартные, но эффективные и инновационные решения из смежных отраслей бизнеса, уже опробованные на практике. Компании, занимающиеся финансовым аутсорсингом, имеют детально прописанные, нормированные, систематизированные и автоматизированные модели финансовых бизнес-процессов, самостоятельная разработка которых отнимет у компании много сил и денег с непрогнозируемым результатом. Крупные консалтинговые компании могут предложить различные решения для разных по размерам компаний.

Например, небольшие и средние компании могут воспользоваться услугами профессионального аутсорсинга, провайдера с комплексными решениями по обеспечению финансовых процессов. Операционные подразделения провайдеров в таком случае выполняют обработку бухгалтерской первичной документации и совершают весь необходимый объем учетных операций. Вынесение операционных центров провайдеров в регионы с более низкими заработными платами и арендой помещений позволяет снизить стоимость обеспечения финансовых процессов.

Крупные компании, особенно с территориально распределенной структурой, нередко прибегают к решениям по централизации финансовых процессов на базе ОЦО (Общих Центров Обслуживания), которые выступают в качестве единой финансовой службы для всех подразделений холдинга.

«Построение ОЦО является непростой и трудоемкой задачей, к решению которой нередко привлекают специалистов крупных консалтинговых компаний или аутсорсинг провайдеров, ― рассказывает Валентин Островский, руководитель проектов Intercomp. ― Альтернативой построения внутреннего ОЦО могут выступить существующие ОЦО аутсорсинг-провайдеров, что позволяет компаниям сэкономить первоначально на капитальных затратах и максимально быстро реализовать процесс централизации финансовых процессов. Кроме того, компании перекладывают на плечи провайдера финансовую ответственность за качество реализации учетных функций. Привлечение профессионального аутсорсинг-провайдера позволяет компании получить понятные, структурированные и оптимизированные процессы финансовой функции группы компаний, а также минимизировать риски финансовых потерь от санкций контролирующих органов».

Светлана Золотарева, руководитель департамента финансового аутсорсинга INTERCOMP.