Фунт продолжает ослабевать к единой европейской валюте, однако позитивные тенденции в экономике Британии позволяют предположить, что в скором времени направление движения валютной пары EUR/GBP изменится. Подтверждается это двумя фундаментальными факторами.

Безработица в Британии продолжает снижаться 11-й месяц подряд.

Число британцев, подавших заявки на пособия по безработице, в сентябре сократилось на 41,7 тыс., до 1,35 млн. Более того, количество безработных в стране с июля по август снизилось на 18 тыс. и составило 2,490 млн. При этом количество занятых как полный, так и неполный рабочий день по итогам 3-го квартала выросло на 155 тыс. до рекордного уровня 29,870 млн. А число вакансий за этот же период увеличилось на 6,6 тыс. и достигло 541 тыс. ― максимального значения за последние пять лет.

Рынок труда восстанавливается быстрее, чем предполагали прогнозы. Это спровоцировало среди инвесторов усиление опасений по поводу того, что Банк Англии моет начать повышать ставку раньше, чем намеревался. Чтобы снять напряжение, возникшее в этой связи на торговых площадках, член комитета по денежной политике Банка Англии Дэвид Майлз регулярно делает заявления о недопустимости преждевременного повышения ставок.

Сектор недвижимости в Британии восстанавливается быстрыми темпами

Средняя цена на жилье в Великобритании в августе выросла до 247 тыс. фунтов стерлингов, что является самым высоким уровнем, с тех пор как индекс впервые был рассчитан в 1968 году. Индекс цен на жилье, который представляет Управление национальной статистики, в августе вырос до 185,8 пункта, впервые превысив свой предыдущий максимум в 185,5 пункта, который был зафиксирован в январе 2008 года, перед началом острой фазы мирового финансового кризиса.

Вслед за растущими ценами и благодаря стабильному уровню ставок рынок ипотечного кредитования продемонстрировал аналогичную динамику. В сентябре британские банки одобрили 66,735 тыс. заявок на ипотечные займы, что стало максимальным значением за пять последних лет. По сравнению с аналогичным периодом 2012 года показатель вырос на 34%. В прошлом месяце было получено 63,396 тыс. соответствующих кредитов, что намного выше среднего значения за шесть месяцев, равного 58,473 тыс.

Ситуация на рынке труда и рынке недвижимости является одной из наиболее ярких показателей самочувствия экономики страны. Еврозона не может похвастаться такой стабильностью и такой динамикой, которые демонстрирует Соединенное Королевство. Улучшение состояния экономики Великобритании делает ее центральный банк более терпимым к сильному курсу национальной валюты.

На мой взгляд, к концу года курс валютной пары евро/фунт с текущих отметок снизится до 0,83 пункта, причем в ближайшее время возможно быстрое достижение уровня 0,84 пункта. На этом фоне рекомендую формировать короткие позиции по фьючерсу на данную валютную пару.

По мнению аналитика ГК TeleTrade Михаила Поддубского рост пары евро/фунт, который наблюдался в октябре, был во многом обусловлен уходом от американских активов в начале октября и перетоком капитала в корзину валют, преимущественно в единую европейскую валюту. Если же говорить о среднесрочных перспективах пары, то на данный момент прогнозы по кроссу негативные. Это обусловлено не столько силой британской валюты, сколько наличием потенциальных рисков для валюты европейской. Во-первых, существует риск смягчения монетарной политики ЕЦБ. Мы видим, что большинство стран еврозоны все чаще высказывает опасения относительно завышенного курса европейской валюты. Во-вторых, риски банковской системы Европы в свете предстоящей серии стресс-тестов могут стать причиной серьезного давления на евро. Таким образом, на горизонте нескольких месяцев мы, вероятно, увидим восстановление нисходящего движения по паре евро/фунт, где ближайшей целью является зона 0,84-0,843.

Украина все еще не оплатила поставки российского газа за август в размере $882 млн. Со слов предправления Газпрома Алексея Миллера, в случае если Украина продолжит нарушать условия контракта по оплате поставок российского газа, вероятен переход компании на систему предоплаты.

Открытым остается вопрос, возможно ли без остановки поставок перейти на авансовые платежи за газ со страной, которая имеет задолженность за уже осуществленные поставки? Стоит напомнить и о том, что, согласно условию «бери-или-плати», Украина также должна порядка $7 млрд Газпрому за неотобранное в 2012 году голубое топливо.

Сложившееся положение дел обусловлено тяжелой экономической ситуацией на Украине. В 3-м квартале 2012 года ее ВВП сократился на 1,5%, в 4-м — на 0,8%. После роста экономики в 1-м квартале 2013 года на 0,6% снижение по итогам 2-го квартала продолжилось, и показатель составил 0,5%. Таким образом, есть вероятность, что экономика Украины вновь погрузится в рецессию. Золотовалютные резервы страны по состоянию на сентябрь 2013 года также оставались на минимальной отметке за последние семь лет и находились на уровне $21,6 млрд. Украина остро нуждается в финансировании МВФ, которому страна должна выплатить $2,7 млрд в текущем и $3,7 млрд в следующем году.

МВФ же в свою очередь отказывается предоставлять дополнительное финансирование, если Украина не разберется с государственными финансами. Одной из основных проблем в глазах МВФ является субсидирование тепловой и электрической энергии при стабильно высоких ценах на российский газ.

Складывается впечатление, что исправить ситуацию возможно лишь при условии, что Газпром предоставит стране скидку на газ в размере 40%. Однако это может произойти лишь в том случае, если Украина согласится разделить контроль над своей ГТС с российской компанией. В таком случае Газпром снизит цену на газ до $260 за тыс. куб. м. В Газпроме также заявляли, что предоставленная скидка будет ретроактивной с 1 января 2013 года. Данное развитие событий могло бы оказать существенную поддержку экономике страны.

Разумеется, такая ситуация не может не заботить Европу, потребители которой опасаются, что Россия может вновь остановить транзит газа через территорию Украины, сократив поставки, что особенно актуально в преддверии наступления зимних холодов. Незначительно успокоить европейцев может тот факт, что в ПХГ страны перед наступлением зимы должно быть закачано достаточно голубого топлива для обеспечения бесперебойного транзита газа в Европу. Для этого Газпром предоставил скидку в 30-35% на порядка 5 млрд куб. м газа независимому украинскому игроку. Также государственному Нафтогазу была предоставлена предоплата за транзит газа по территории страны до 2015 года. Однако, если Украина будет не в состоянии оплачивать поставки российского газа, нельзя исключать, что они будут приостановлены, как уже происходило ранее. Это в свою очередь послужит очередным аргументом для европейских потребителей в пользу диверсификации поставщиков газа. Их взоры прежде всего будут устремлены на страны Средней Азии и их проекты по добыче и поставкам газа, а не на дальнейшее развитие газотранспортной инфраструктуры, связывающей Россию и Европу. В данной связи растущие инвестиции Газпрома в газотранспортные проекты будут критично восприняты инвесторами.

Во вторник, 29 октября, ТМК опубликовала операционную отчетность за 3-й квартал и девять месяцев 2013 года. Производственные результаты оказались довольно слабыми. Основная причина этого в снижении отгрузки на внутреннем рынке. В свою очередь, этот фактор вызван плановыми ремонтами прокатных мощностей и завершением крупных инвестпроектов нефтегазовых компаний. Я ожидаю, что в 4-м квартале ТМК сможет компенсировать снижение продаж.

Всего в 3-м квартале ТМК отгрузила 1,06 млн тонн продукции, что на 2,1% хуже, чем показатель с апреля по июнь. В российском дивизионе результаты оказались наиболее слабыми: в 3-м квартале отгрузка ТБД сократилась на 7% кв/кв, OCTG ― на 10,2% кв/кв. Одновременно в сегменте бесшовных и сварных труб наблюдался рост на 8% и 25,8% кв/кв соответственно, что частично компенсирует снижение по другим направлениям.

Американский дивизион в период с июля по сентябрь зафиксировал нулевую динамику, однако благоприятная ценовая конъюнктура на газовом рынке вызвала рост в сегменте газовых буровых установок на 6% кв/кв, что привело к повышению отгрузки OCTG на 4% кв/кв. Европейский дивизион под давлением слабой конъюнктуры сократил отгрузку на 8,4 кв/кв. Кроме того, из-за снижения спроса под давлением оказались цены на ТБД и OCTG, и это окажет негативный эффект на финансовые результаты дивизиона.

Благоприятная ценовая конъюнктура на сырьевых рынках, которая, по моим прогнозам, сохранится до конца года, будет поддерживать спрос на ТБД и OCTG на внутреннем рынке, что позволит ТМК компенсировать снижение продаж, продемонстрированное в 3-м квартале, и выйти на итоговые темпы роста в пределах 2% г/г. Позитивным фактором для компаний трубной отрасли является расширение инвестиционной программы Газпрома на 2014 год на 320,7 млрд руб. В этой связи можно ожидать увеличения объемов заказов на трубы со стороны госмонополии, что позволит сохранить темпы роста отгрузки в сегменте ТБД в пределах 3% в следующем году. Также я рассчитываю, что крупные российские нефтяные компании будут увеличивать свои инвестпрограммы благодаря высоким ценам на нефть.

В краткосрочной перспективе публикация операционных результатов ТМК не вызовет сильной реакции на рынке, однако новости о расширении инвестпрограммы Газпрома способны простимулировать повышение интереса к покупке бумаг ТМК в краткосрочной перспективе. Цель по обыкновенным акциям компании составляет 118,5 руб., таргет по GDR — $15,4.

Представители микрофинансовой компании «ФИНОТДЕЛ», специализирующейся на предоставлении займов малому и микробизнесу, приняли участие в XII Национальной конференции по микрофинансированию и финансовой доступности «Инновации и защита прав потребителя — фокус на клиенте», которая прошла 23-25 октября в Москве.

В рамках мероприятия представители крупнейших микрофинансовых компаний России обсудили вопросы, касающиеся условий кредитования, проблем контроля и погашения задолженностей, а также повышения финансовой грамотности населения. Однако основной задачей конференции стало детальное изучение проблем повышения доступности финансовых услуг.

К примеру, спрос на займы на развитие бизнеса на сегодняшний день составляет порядка 320 млрд рублей, в то время как объем портфеля средств, выданных микрофинансовыми организациями малым предприятиям, на начало 2013 года едва превысил 26 млрд рублей.

Немаловажным фактором в решении проблемы повышения доступности финансовых услуг является сотрудничество микрофинансовых организаций с государственными структурами и коммерческими банками, которое предполагает не только непосредственную выдачу банковских кредитов МФО, организацию денежных переводов и платежей, но и получение поручительств от государственных гарантийных фондов в пользу МФО перед банками.

Так, в рамках привлечения дополнительных источников фондирования микрофинансовая компания «ФИНОТДЕЛ» в 2012 году осуществила вексельный заем общим объемом 300 млн рублей. Также компания стала одним из победителей конкурса на получение субсидий из бюджета г. Москвы для реализации мероприятий Городской целевой программы развития и поддержки МСП в г. Москве на 2010-2012 гг. «Предоставление субъектам малого и среднего предпринимательства микрофинансовых услуг». С июля 2011 года компания участвует в государственной программе поддержки малого предпринимательства МСП Банка, благодаря чему предоставляет займы некоторым категориям предпринимателей по сниженным ставкам.

ОАО «ФИНОТДЕЛ» постоянно работает над сервисами, связанными с процессами выдачи и погашения займов, которые служат для максимального удовлетворения потребностей заемщиков. Клиенты компании могут получать средства на пластиковые карты коммерческих банков «Русский Элитарный Банк», СДМ-БАНК, «Росэнергобанк». Погашение задолженности также осуществляется дистанционно: в банкоматах «Русславбанка», «КИВИ Банка», терминалах платежных систем «ЛИДЕР», «Элекснет», QIWI или Contact.

«Банки и микрофинансовые организации на сегодняшний день не являются прямыми конкурентами. По нашим данным, в крупных городах с развитой финансовой инфраструктурой, присутствием большого количества банковских организаций популярность МФО несколько ниже, чем в более мелких населенных пунктах. С другой стороны, услуги микрофинансовых организаций крайне популярны среди ИП и начинающих микропредприятий. То есть МФО являются скорее промежуточным звеном, которое помогает малому бизнесу сформировать кредитную историю для дальнейшего сотрудничества с банками», - говорит генеральный директор ОАО «ФИНОТДЕЛ» Екатерина Сидорова.

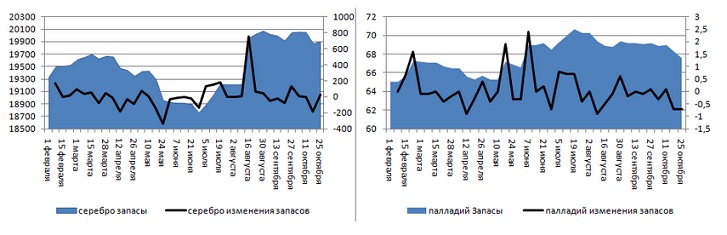

К заседанию FOMC драгоценные металлы подошли в разном настроении. Если платина и золото обновляли пяти- и шестинедельные максимумы, то серебро и палладий расти особенно не спешили. Несмотря на то, что от Федерального резерва не ждут активных действий, инвесторы предпочитают перестраховаться на тот случай, если регулятор все же преподнесет сюрприз.

На мой взгляд, нежелание серебра и палладия двигаться в одном направлении с остальными активами сектора при позитивном макроэкономическом фоне объясняется оттоком капитала из специализированных биржевых фондов, ориентированных на эти металлы.

Динамика запасов серебряных и палладиевых ETF-фондов, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

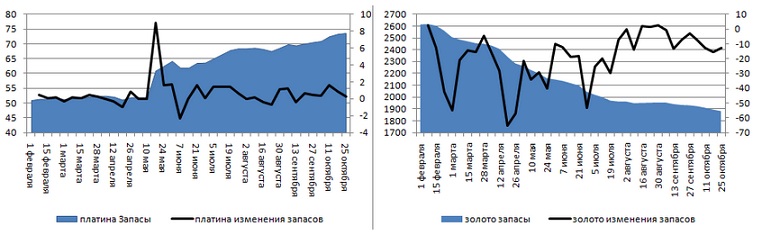

На неделе к 18 октября серебряные ETF потеряли 182,5 тыс. унций, и это стало самым крупным оттоком с 24 мая. Запасы палладиевых фондов за две недели к 25 октября уменьшились на 1,4 тыс. унций, чего в этом году пока не было. В этой связи увеличение запасов платиновых ETF на протяжении полутора месяцев подряд оказывает поддержку драгоценному металлу. За этот период показатель увеличился на 4,2 тыс. унций, достигнув нового исторического максимума в 73,6 тыс. унций.

Динамика запасов платиновых и золотых ETF, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

А вот золото стало исключением из правила. По оценкам Barclays, отток капитала из специализированных биржевых фондов в октябре ускорился и на текущий момент составляет 46 тонн после 25,7 тонны в сентябре и 17,9 тонны в августе текущего года.

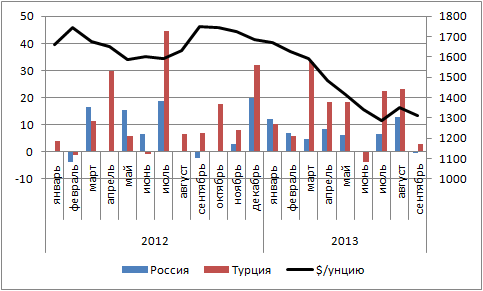

Как и ожидалось, высокая волатильность не способствовала усилению интереса к золоту со стороны центральных банков. Если Казахстан (+2,52 тонны), Турция (+2,9 тонны), Азербайджан, Беларусь, Кувейт, Украина, Сербия, Киргизия в сентябре свои резервы пополняли, то Мексика и Канада, наоборот, продолжали их распродавать. В лагере продавцов оказалась и Россия (-0,37 тонны), которая вообще-то наряду с Турцией была самым активным покупателем драгметалла на протяжении последних двух лет.

Динамика покупок золота центральными банками России и Турции, тонн

Источник: МВФ, расчеты Инвесткафе.

На мой взгляд, восстановление запасов ETF-фондов и рост активности центробанков в связи со снижением волатильности в среднесрочной перспективе окажут поддержку котировкам золота, если политика ФРС останется неизменной.

А вот физический спрос со стороны Индии и Китая пока оставляет желать лучшего. Истощение запасов в связи с ограничением импорта привело к росту премий в Дели до $125 за унцию по сравнению с Лондоном. В конце недели к 25 октября назад показатель составлял $120, то есть резких изменений тенденции пока не видно.

Динамика торгов в Шанхае также полна противоречий: несмотря на рост объемов операций, размер премий сокращался, продемонстрировав увеличение только на торгах 28 октября.

По моему мнению, инвесторы предпочитают занимать выжидательные позиции, не желая терять деньги, если ФРС решится на сюрприз. Заявление Барака Обамы о том, что Штаты нуждаются в увеличении притока инвестиций, иначе как призывом к ревальвации доллара не назовешь. А она в текущих условиях может быть достигнута только путем сворачивания QE.

С учетом того, что рынок заложил в котировки ожидания продолжения программы количественного смягчения в прежнем объеме, сокращение масштабов QE может быть воспринято как гром среди ясного неба. В этой связи предлагаю инвесторам перестраховаться и захеджировать лонги по драгметаллам при помощи опционов put. Цели по золоту остаются прежними ($1385), как, впрочем, и по серебру ($23). Цели по палладию ($750) и платине ($1475) достигнуты, поэтому имеет смысл зафиксировать часть прибыли, наращивая позиции на откатах с таргетом в районе $790 и $1495 за унцию соответственно.

По мнению аналитика ГК Foreх Club Алены Афанасьевой, в ближайшее время все внимание будет уделено тексту официальной публикации решения FOMC. Если рынок усмотрит более пессимистичный настрой ФРС в отношении экономических перспектив, это может подбодрить спрос на драгметаллы, используемые как активы-убежища во времена, когда стабильность крупнейшей экономики мира вызывает сомнения.

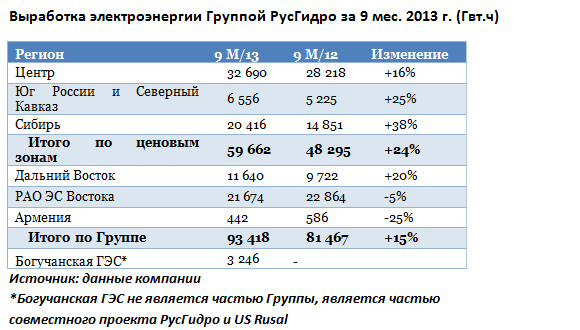

Группа Русгидро опубликовала операционную отчетность за девять месяцев 2013 года. Она порадовала приростом выработки на 15% относительно аналогичного периода прошлого года: суммарный показатель за 3-й квартал составил 93,4 тыс. Гвт/ч против 81,5 тыс. Гвт/ч годом ранее. Более подробные данные по регионам деятельности группы представлены в таблице ниже.

Увеличение выработки был обеспечено главным образом за счет Сибири, Дальнего Востока и Юга. В свою очередь, это произошло из-за более высоких объемов притока на гидроэлектростанции Сибири и замещения выработки на тепловых станциях электроэнергией ГЭС на Дальнем Востоке. Также на Дальнем Востоке паводковые условия позволили установить исторические максимумы по объемам притоков воды в водохранилища местных ГЭС. В связи с этим потребовался запуск холостых сбросов воды на Зейской и Бурейской ГЭС. В южном регионе с целью увеличения загрузки мощностей были перенесены сроки ремонтных работ на Ирганайской и Чиркейской ГЭС.

При этом интересно отметить, что производство у «дочки» холдинга РАО ЭС Востока снизилось по итогам трех кварталов, так как электроэнергия, отпускаемая с ТЭЦ и ГРЭС, основными активами РАО ЭС Востока, была замещена более дешевой энергией с ГЭС. Отпуск тепла РАО ЭС Востока за указанный период остался на уровне трех кварталов 2012 года.

Значительно сократилась выработка электроэнергии в Армении, где у Русгидро также есть гидрогенерирующие активы. Однако в целом показатели данного региона не оказывают серьезного влияния на итоговые значения группы.

Что касается прогноза операционных результатов по итогам года, можно с уверенностью сказать, что они будут лучше прошлогодних. Руководство холдинга оценивает рост производства электроэнергии в 8% г/г. В Сибири (Саяно-Шушенская и Новосибирская ГЭС), на Юге (Краснодарское водохранилище) и Центре (Волжско-Камский каскад ГЭС) притоки воды в воды в водохранилища, вероятнее всего, будут превышать норму, а в некоторых случаях ― уровни 2012 года.

На мой взгляд, Русгидро сможет трансформировать увеличение выработки электроэнергии по итогам 3-го квартала, а также всего 2013 года в денежные потоки и таким образом увеличить выручку. Этому будет способствовать и повышение тарифов с 1 июля текущего года, а также рост цен на рынке на сутки вперед по итогам полугодия на 10% г/г в европейской части и на 15% г/г в Сибири. На итоговых финансовых показателях позитивно скажется программа оптимизации издержек, которая уже по итогам 1-го полугодия принесла плоды в виде роста операционных расходов лишь на 1,6%. Таким образом, я ожидаю, что 2013 год группа завершит с чистой прибылью. Этому также будет способствовать тот факт, что среди крупнейших энергетиков-держателей доли в Интер РАО ЕЭС, которая с января по июль понесла существенные неденежные убытки, у Русгидро сравнительно небольшая доля в этой компании, составляющая порядка 5%.

Некоторое давление на финансовый результат могут оказать затраты на устранение аварийной ситуации в паводковых регионах Дальнего Востока, которые РАО ЭС Востока уже оценила их в 570 млн руб., а также возможная заморозка тарифов в паводковых регионах и рост амортизационных отчислений в связи с запуском новых мощностей.

Моя рекомендация по акциям Русгидро ― «покупать», целевая цена ― 0,73 руб., потенциал роста ― 33% от текущих уровней. Коллеги из компании Открытие также видят в данных бумагах положительный потенциал.

Инвестиции в драгоценные металлы ― надежный способ приумножения и сбережения денежных средств. Но все-таки какой из металлов принесет максимальный доход: золото, серебро или платина? Какие металлы стоит купить, чтобы сорвать куш? Как предсказать непредсказуемое?

Андрей Шенк, аналитик Инвесткафе, и Николай Ивченко, глава аналитического отдела Forex Club, проанализировали рынок и поделятся своими знаниями об инвестиционных возможностях драгметаллов на вебинаре 31 октября.

Вы узнаете:

• об инвестиционной привлекательности драгметаллов

• прогноз по сектору драгметаллов

• какие драгметаллы принесут прибыль

• валютные риски

Так как же грамотно распорядиться своими деньгами, и какие драгметаллы следует приобрести прямо сейчас?

Присоединяйтесь!

Участники вебинара: Андрей Шенк, аналитик Инвесткафе; Николай Ивченко, глава аналитического отдела Forex Club.

Вебинар пройдет 31 октября 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 8049550838

Требования к материалу: Нам нужен фундаментальный анализ фондовых индексов, сырья, металлов в контексте влияния на валюту. Объем материала не менее 2500 тыс.знаков с указанием целей - покупки/продажи валютных пар.

Также нужен качественный анализ российского рынка - рекомендации по акциям и облигациям российских компаний, фундаментальный анализ положения отдельных эмитентов, ориентированный на средне-и долгосрочных частных инвесторов.

Как повод для написания материала может выступать важная новость компании, макроэкономические данные, влияющие на инструменты, отчетность эмитентов и тому подобное. В материале должна быть представлена расчетная целевая цена с обоснованием, также необходимо дать конкретную рекомендацию частному инвестору по анализируемому инструменту.

Подробнее об условиях и оплате, можно узнать, написав на: kharlashina@investcafe.ru

Ямал СПГ и CNPC договорились о базовых условиях поставки СПГ с завода. Предполагается, что китайская компания будет ежегодно приобретать не менее 3 млн тонн СПГ в течение 15 лет. Сырье будет поставляться на условиях DES (Delivered Ex Ship) по цене, которая будет определена по формуле с привязкой к нефтяному индексу JCC (Japan Crude Cocktail).

JCC рассчитывается, исходя из цен на импортируемую Японией нефть. Привязка к индексу типична для поставок газа в Азию. Также известно, что у Ямал СПГ есть и рамочное соглашение о поставках сжиженного природного газа с британской BP. В целом мощности завода, со слов менеджмента, почти полностью «предварительно законтрактованы». «Предварительно» потому, что для подписания твердых договоров необходимо дождаться либерализации экспорта СПГ из России. Законопроект, позволяющий Ямал СПГ и Роснефти, а впоследствии и Зарубежнефти экспортировать СПГ, будет внесен в Госдуму и принят до конца года.

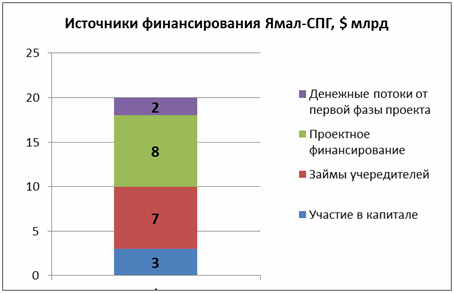

Ранее отсутствие возможности самостоятельно, в обход Газпрома, экспортировать сырье с Ямал СПГ привело к возникновению определенных трудностей в финансировании проекта по его строительству. Общие инвестиции в разработку Южно-Тамбейского месторождения, газ которого станет ресурсной базой для Ямал СПГ и строительства трех очередей СПГ завода в 5,5 млн тонн каждая, оцениваются в порядка $20 млрд. Из них около $3 млрд должно поступить от акционеров Ямал СПГ в виде участия в уставном капитале, а $6-7 млрд — в виде займов акционеров. Дополнительно планируется привлечь $7-8 млрд за счет проектного финансирования и еще $2 млрд за счет денежных потоков от первой фазы проекта.

После того как будет завершена продажа 20%-й доли в проекте китайской CNPC, структура акционеров Ямал СПГ будет следующей: НОВАТЭК — 60%, Total — 20%, CNPC — 20%. НОВАТЭК находится в финальной стадии поиска третьего стороннего партнера, который приобретет еще 9% акций Ямал СПГ. Среди претендентов на эту долю — консорциумы индийских и японских компаний. На мой взгляд, последние смогут предложить более выгодные условия покупки доли в проекте, а в дальнейшем и продукции завода, поэтому являются наиболее вероятными кандидатами.

Сотрудничество НОВАТЭКа с Китаем не ограничено участием CNPC в капитале Ямал СПГ и покупкой сырья, произведенного на заводе в будущем. При отсутствии твердых контрактов с CNPC на экспорт СПГ (помимо участия в капитале Ямал СПГ) с финансированием инвестиций поможет консорциум китайских банков. Готов предоставить финансирование для строительства завода и российский ВЭБ.

Реализация проекта весьма позитивна для НОВАТЭКа, так как компания получит доступ к высокодоходному мировому рынку СПГ, что поможет ей увеличить рентабельность. Сомнений в том, что проект будет реализован, практически нет. Либерализация экспорта СПГ должна состояться до конца 2013 года, после чего будет привлечено проектное финансирование и подписаны твердые контракты на сбыт продукции завода. Новостной фон вокруг этого продолжит оказывать поддержку бумагам крупнейшего независимого производителя газа.

Целевая цена по акциям НОВАТЭКа — 456 руб. Рекомендация — «покупать».

США, задержавшие выпуск важной макроэкономической статистики из-за собственной бюджетной неорганизованности, 22 октября выпустят сентябрьские отчеты по рынку труда. Инвесторы их очень ждут, однако может оказаться, что нейтральные показатели погоды на торговых площадках не сделают. Евро готов взмыть вверх, ему нужен только повод, и он будет его искать.

К утру вторника ситуация в валютном сегменте, мягко говоря, двоякая. Внешний фон спокоен, новостной поток нейтрален, но внимание игроков смещено совсем не туда, куда следовало бы.

Поясню: сегодня Соединенные Штаты начнут публиковать статданные, которые не вышли вовремя из-за шестнадцатидневного простоя государственных структур страны на фоне отсутствия бюджетных соглашений. Первым из подобных релизов станут данные по параметрам рынка труда за сентябрь. Все бы ничего, но статистика уже практически не актуальна: уже на следующей неделе выйдут новые, октябрьские показатели, там и будет, чему огорчиться и на чем поторговать. Сентябрьские же релизы рынок вполне может принять как факт и среагировать в моменте, для галочки, но спустя непродолжительное время вернуться к прежним отметкам и продолжить скучать в одиночестве.

Напомню, что данные по занятости в частном секторе от ADP за сентябрь были ниже прогнозов, и не исключено, что показатель по занятости вне сельскохозяйственного сектора (non-farm payrolls) который увидит свет сегодня, тоже будет немного слабее прогноза в 180 тыс. Отчет за август, например, показал прирост NFP на 169 тыс.

Однако внимательнее стоило бы отнестись к намечающимся в середине недели финансовым прениям в Германии. Переговоры между консервативным блоком Ангелы Меркель и партией СДПГ будут касаться вопроса увеличения расходов правительства на инфраструктуру страны и сегмент образования на ближайшие годы. СДПГ предлагает профинансировать эти направления, увеличив налоговое бремя для состоятельных граждан, Меркель, как обычно, против подобных механизмов. В любом случае дебаты простыми не будут, и евро может реагировать на это, снижаясь.

К слову, Германия в последние три-пять месяцев дает слишком много разноречивых макроэкономических сигналов, публикуя неоднозначную статистику, и если к туманной экономической составляющей добавится элемент политического дисбаланса, еврозоне это совсем не понравится.

Пока же в паре EUR/USD актуальной остается диапазонная торговля, что уже приелось инвесторам, жаждущим драйва. «Бычья» цель на январском максимуме 1,371 остается открытой, но для ее достижения нужны или новости, или безусловная уверенность в слабом гринбеке. Возможно, драйвер найдется уже сегодня, но до тех пор в основной паре стоит побыть вне рынка. В этом со мной солидарны и коллеги из TeleTrade.