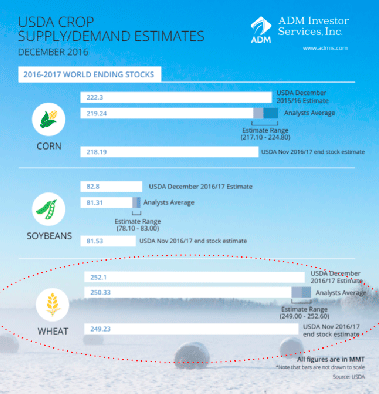

Главным сюрпризом декабрьского прогноза USDA для рынка пшеницы стало повышение оценки мирового урожая в 16/17 МГ на 6,54 млн тонн, до 751,26 млн тонн. Главной причиной изменений прогноза послужило улучшение перспектив урожая в Австралии с ноябрьских уровней на 4,7 млн тонн, до 33 млн. Это рекордный урожай в стране за все время исследований.

Источник: USDA.

В декабре USDA повысил прогнозы мирового потребления в 16/17 МГ на 3,3 млн тонн, до 739,8 млн тонн, а экспорта — на 2,6 млн тонн, до 176,8 млн, опять-таки в связи с повышением экспортного потенциала Австралии. Именно эта страна обеспечит более жесткую конкуренцию для США на мировом рынке в ближайшее полугодие. В результате описанных корректировок прогноз конечных глобальных запасов пшеницы в 16/17 МГ был повышен на 2,91 млн тонн, до 252,14 млн, что почти совпало с верхней отметкой диапазона ожиданий аналитиков.

Для США декабрьский прогноз USDA остался неизменным: отношение запасов пшеницы к объему потребления и экспорта по-прежнему составляет 50,44%, что, честно говоря, нереально много.

Источник: USDA, графика и расчеты Инвесткафе.

Таким образом, расчеты USDA в очередной раз подтвердили, что продолжающийся рост спроса на пшеницу в мире пока не может обогнать предложение. Но вряд ли это означает, что все еще есть смысл продавать пшеницу в надежде на дальнейшее падение цены, поскольку существуют веские основания ожидать сокращения урожая в США в следующем году.

Во-первых, согласно первому неофициальному прогнозу USDA, посевные площади под пшеницу в США в 17/18 МГ составят 48,5 млн акров, и это минимум с 1919-го. В принципе, это не стало неожиданностью, так как падение цен ниже себестоимости производства не стимулирует американских фермеров увеличивать долю этой культуры в своем севообороте.

Источник: USDA, графика и расчеты Инвесткафе.

Во-вторых, уже на протяжении месяца фиксируется формирование засухи в главных регионах культивирования пшеницы в США. Конечно, пока очень рано утверждать, что это неминуемо снизит урожай 2017 года, так как обильные осадки весной могут нивелировать наблюдаемые погодные аномалии. 5

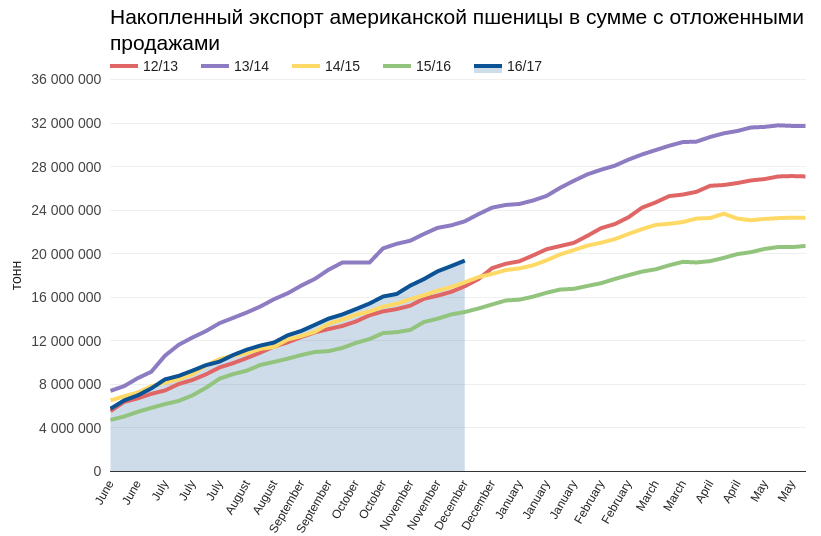

В-третьих, в США экспорт пшеницы не просто хороший, он ускоряется. Если в августе накопленный экспорт вместе с отложенными продажами был на среднем уровне предыдущих лет, то на сегодняшний день результат 19,3 млн тонн на 4,72 млн тонн превосходит показатель предыдущего года. Несмотря на дорожающий доллар, американская пшеница пользуется спросом на мировом рынке.

Источник: USDA, графика и расчеты Инвесткафе.

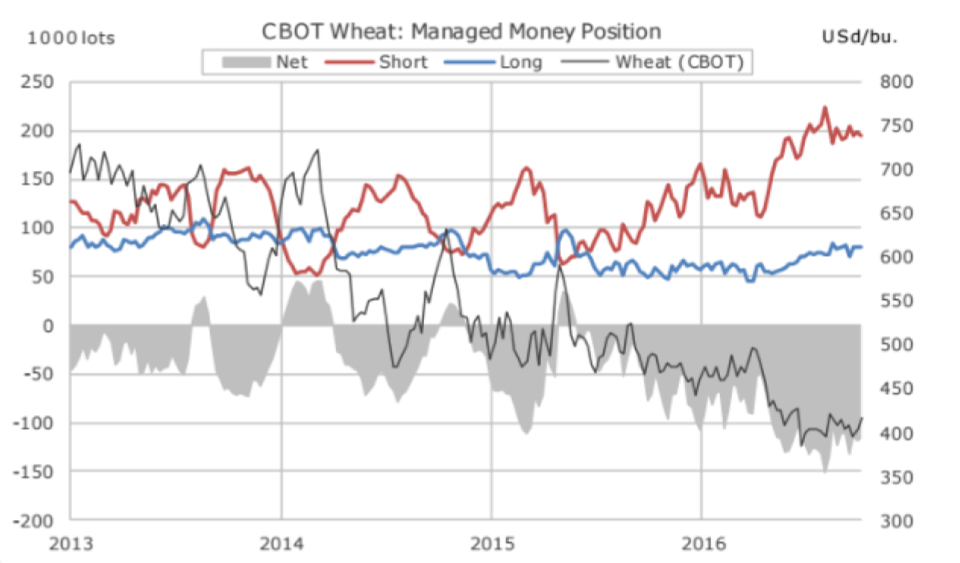

Главной проблемой цен на пшеницу, которая не позволяет им уверенно оттолкнуться от дна стали фонды, которые на протяжении последних четырех месяцев удерживают рекордно высокие шорты без тенденции к их дальнейшему увеличению. Вместе с тем, учитывая, что фьючерсы на пшеницу достигли десятилетнего минимума, продолжение негативного тренда в ценах на нее маловероятно без более-менее заметной коррекции.

Источник: Saxo Group.

С точки зрения теханализа в котировках пшеницы также просматривается формирование восходящей линии поддержки. Нельзя отрицать возможность ее повторного тестирования, но, на мой взгляд, шансы его преодоления на фоне перспектив сокращения урожая в США незначительны.

Итак, если вы уже купили пшеницу, советую ее держать. Если еще нет, вероятно, есть смысл дождаться очередного тестирования зоны поддержки на уровне $3,90 и при появлении признаков стабилизации открыть лонги, возможно, через продажу опционов-пут. Зима наступила, и с ней пришли погодные риски. Наличие рекордных запасов не отменяет многие факторы, которые указывают, что как минимум в США в следующем году рекордного урожая пшеницы не будет.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны.

Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени.

Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Рынок кукурузы уже достаточно долго характеризуется приблизительным равенством сил «медведей» и «быков».

Согласно опубликованному 9 декабря отчету World Agricultural Supply and Demand Estimates, мировое производство кукурузы в 16/17 МГ составит 1039,73 млн тонн, что на 9,2 млн тонн выше данных предыдущего месяца. В частности, в Бразилии прогноз урожайности повышен на 3 млн тонн, в России — на 1 млн тонн. Напомню, что эти страны выступают главными конкурентами США по выращиванию данной культуры. Улучшение ожиданий по поводу урожая кукурузы указывает на то, что на данный момент в Бразилии не сбывается прогноз, предполагавший погодные катаклизмы.

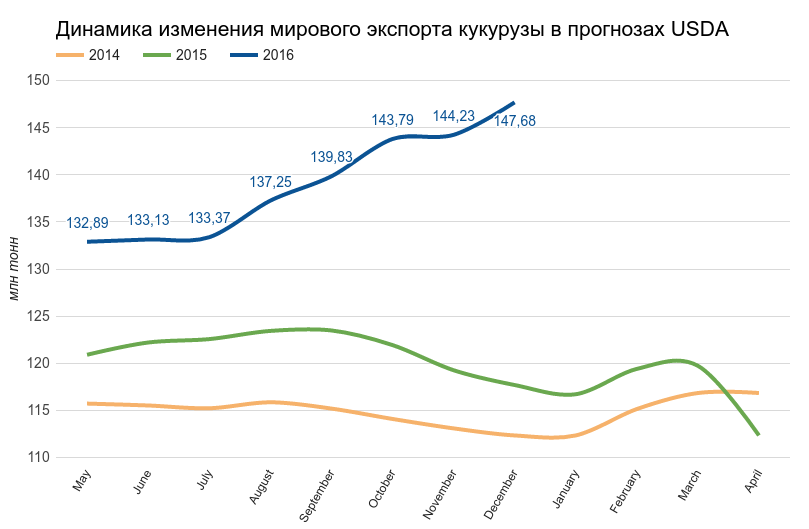

Расчеты мирового экспорта кукурузы в текущем сезоне пересмотрены в сторону увеличения на 3,45 млн тонн, до 147,68 млн. Стоит отметить, что повышение этого прогноза USDA проводит с июня, отражая растущие потребности мирового рынка.

Источник: USDA, графика и расчеты Инвесткафе.

В декабре USDA повысило прогноз мирового потребления в 16/17 МГ на 4,66 млн тонн по сравнению с ноябрьской оценкой. Пересмотр коснулся в основном импортеров кукурузы. Текущая оценка глобального потребления в 16/17 МГ составляет 1026,44 млн тонн. Однако рост мирового экспорта и потребления не превысил увеличения производства кукурузы в мире. В результате прогноз мировых конечных остатков в 16/17 МГ был повышен на 4,11 млн тонн, до рекордного уровня 222,25 млн тонн, превзошедшего консенсус аналитиков.

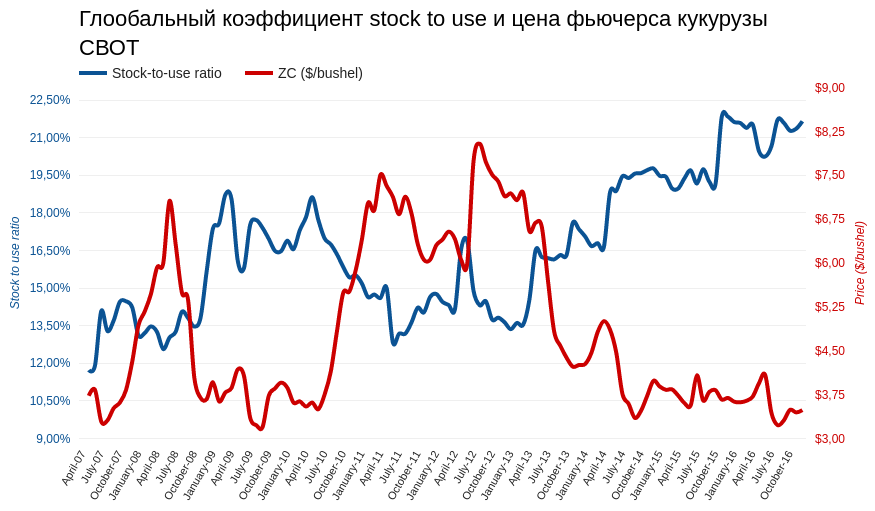

Коэффициент stock-to-use для структуры мирового рынка кукурузы находится на десятилетнем максимуме, проще говоря, рынок завален кукурузой.

Источник: USDA, графика и расчеты Инвесткафе.

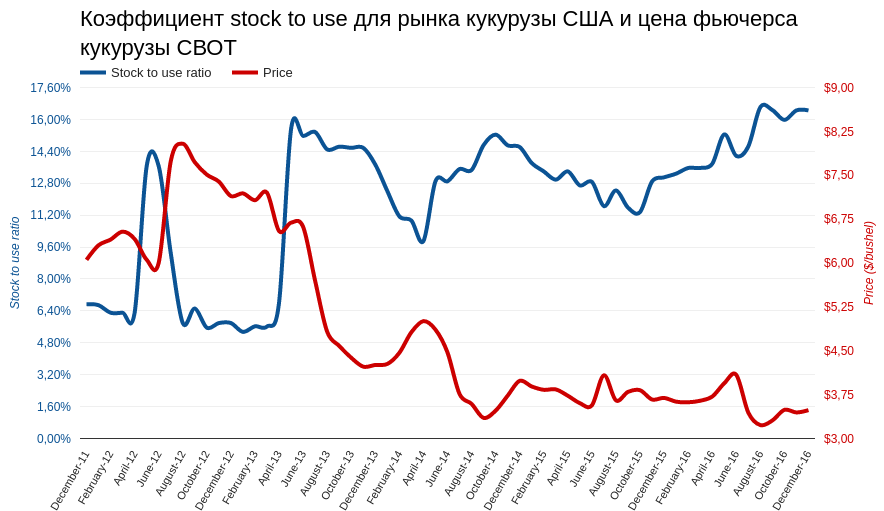

Декабрьский прогноз баланса кукурузы в Штатах от USDA на 16/17 МГ не изменился по сравнению с ноябрьским. Конечные остатки должны составить 61,05 млн тонн. А коэффициент stock-to-use для США остается на пятилетнем максимуме.

Источник: USDA, графика и расчеты Инвесткафе.

То, что USDA в декабре сохранило показатели баланса в США без изменений вызывает недоумение, и по крайней мере по двум причинам.

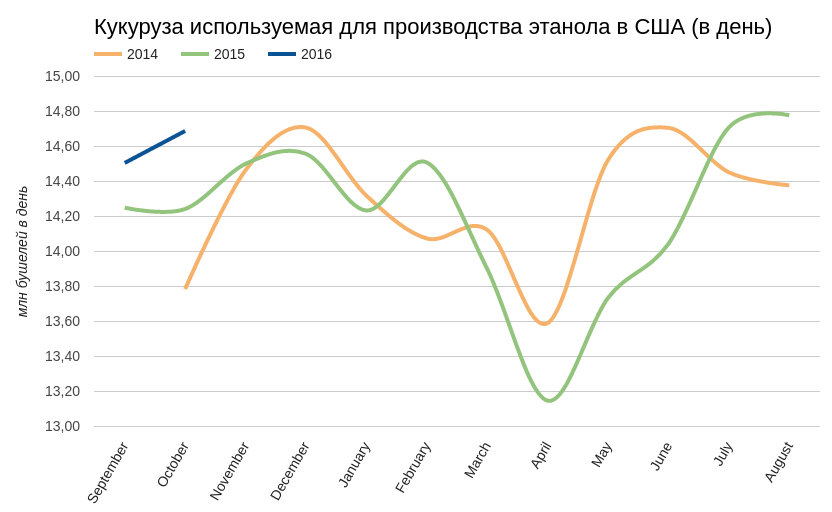

Во-первых, Минсельхоз оставил без пересмотра оценку потребления кукурузы для производства этанола, хотя текущие тенденции позволяли это сделать. Так, по последним данным ведомства, в октябре ежедневный объем переработки кукурузы в промышленных целях составил 14,689 млн бушелей, и это рекорд для данного времени года. Отмечу, что рентабельность производства этанола в США сохраняется на сравнительно высоком уровне. Это дает основание рассчитывать на рост потребления кукурузы в промышленных целях.

Источник: USDA, графика и расчеты Инвесткафе.

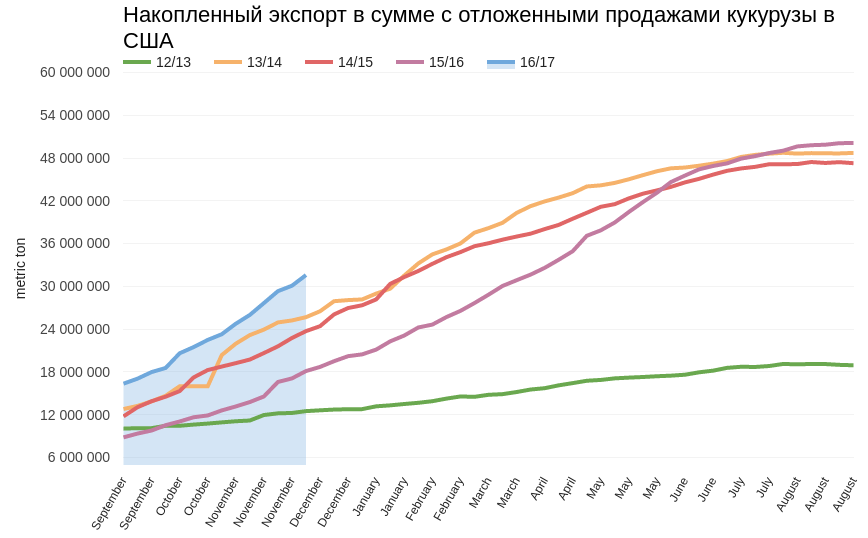

Во-вторых, в начале декабря накопленный экспорт кукурузы в сумме с отложенными продажами в Штатах составил 31,58 млн тонн. Это лучший результат за последние пять лет. То есть на данный момент кукуруза пользуется высоким спросом на международном рынке.

Источник: USDA, графика и расчеты Инвесткафе.

Итак, судя по данным USDA, рост мирового потребления отстает от роста предложения кукурузы. Коэффициент stock-to-use свидетельствует о том, что накопленных запасов хватает на 79 дней, что способно погасить любое ценовое ралли. В то же время в США ситуация выглядит менее «медвежьей». Отличные данные по экспорту и хорошие перспективы для производителей этанола вследствие стабилизации цен на нефть дают основания рассчитывать на стабильно высокий спрос. С учетом всех этих факторов, а также погодных рисков зимнего периода я не жду ухода цены фьючерса на кукурузу намного ниже $3,50 в ближайший месяц.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Сейчас очень распространены рекламы относительно выдачи кредитных средств за 15-20 минут. Микрокредитование предлагают потребителям, так как на него существует определенный спрос. Замечено, что каждый год число финансовых брокеров по микрокредитованию возрастает.

Порой удивляешься, почему люди с такой легкостью пользуются таким видом кредита. Чтобы узнать ответ, давайте немного разберемся в этом вопросе.

Микрокредитование – это достаточно новый вид выдачи кредитов в России, который начал развиваться на финансовом рынке услуг. Такая процедура подразумевает взятие небольшой денежной суммы на короткий промежуток времени по ускоренному процессу оформления документов. При получении кредитных средств требуется только паспорт. В некоторых странах, например, в Индии, микрокредиты выдаются для работников в сельском хозяйстве. Такие займы достаточно выгодны для землевладельцев, так как за небольшой промежуток времени можно поднять уровень своего бизнеса. В РФ кредитование предоставляется небольшим компаниям, частным предпринимателям и физическим лицам. Традиционно заемы даются микрофинансовые компании (МФО).

Для малого и среднего бизнеса, а также для частных бизнесменов понятно, зачем нужны микрозаймы: в короткие сроки они получают сумму денег, которая увеличивает оборот или дает возможность начать новый вид деятельности. Банковские компании не всегда согласны выдать сумму денег для представителей малого и среднего бизнеса, так как существует повышенных риск, который берет на себя кредитная организация. А вот физическое лицо, взяв микрозайм может потратить его для любых целей, к примеру, купить новый электронный гаджет.

Преимущество микрокредитования в том, что для его получения необходимо потратить минимум сил и времени. Главное – это выдать требуемую сумму денег в короткие сроки. Процедура оформления часто занимает от 15 минут до 1 часа. Ни один банк не выдает кредит на короткий срок, при этом не требуя у клиента пакет документов, который включает справку с места работы. Банковские компании отказывают в выдаче денег при наличии плохой кредитной истории.

Однако, недостатков у микрокредитования намного больше, чем плюсов. Самый значимый – это процентная ставка. Ведь микрозаймы иногда выдаются под 2-3% в сутки, т.е. за неделю это от 14 до 21%, за месяц – от 56 до 84%, за год – от 730 до 1095%!! И, кажется, невозможно понять, как на такое можно согласится: это же невероятная переплата! Но получается так, потому что человек, который оформляет микрозайм, просто не рассчитывает процентную ставку на более продолжительный срок, что говорит о явной финансовой несостоятельности. Также сказывается и неграмотное планирование личных средств, когда человек не дотягивает до очередной заработной платы, а без денег никак.

Второй фактор – психологический. К примеру, человеку понравился товар – смартфон или планшет – денег сейчас нет, а желание есть. Что делать? Оформить быстро микрозайм, ведь это просто и удобно. При том что такие люди берут кредит, через месяц возвращают и снова берут заем. Такой круговорот может надолго затянутся. Иногда справится с привычкой брать кредиты очень сложно. Некоторые специалисты сравнивают привычку брать микрокредиты с наркоманией, курением и другой зависимостью. Поэтому такие клиенты нуждаются в помощи специализированного психолога.

Общая сумма кредитного пакета в сегменте микрозаймов за 2011 год была 32 млрд рублей, сумма просрочек по кредиту составила от 1,8 до 2 млрд рублей. В РФ на 02.2012 года прошли регистрацию 1189 финансовых брокеров и 1049 банковских компаний. Более всего микрокредитные организации расположены в Москве (197, что составляет 17%), Республике Татарстан (68, что составляет 5,7%), Ростовской обл. (48, что составляет 4%), Пермском крае (44, что составляет 3,7%), Санкт-Петербурге (43, что составляет 3,6%), Удмуртской Республике (41, что составляет 3,45%), Краснодарском крае (36, что составляет 3%). По одной организации (0,08%) в Республике Карелия, в Республике Хакасия, в Новгородской области.

Однако у микрозаймов существует оптимальная альтернатива. Это банковские карточки с кредитным лимитом, которые сейчас очень просто взять в банке. Если вам нужно 1-2 тыс. рублей, на несколько дней до недели, а занимать у знакомых не хочется, то не нужно брать микрозайм. Кредитная карточка – идеальный вариант, где можно постепенно увеличивать кредитный лимит. Также вы можете беспроцентно вернуть кредитные средства в течение льготного срока. Да и процентная ставка для такого кредита минимальная.

При том что предложений сегодня достаточно, чтобы удовлетворить пожелания каждого заёмщика. Однако оформить кредитную карточку не все хотят. Также кредитные карточки портят банковским компаниям качество кредитного пакета. Однако, при выборе между кредитной карточкой и микрозаймом следует выбрать первый вариант, если вы не уверены, что сможете в течении короткого срока уплатить микрокредит.

Кредитные карточки оформляются почти во всех банках. Лучше получить карточку в самом крупном банке – Сбербанк или ВТБ, так как они предлагают не меньше четырех различных вариаций кредитования по карточкам. Например, вас интересует стандартная карточка с платежной системой Visa. Каждый банк предложит свои услуги.

Сравним две кредитки по главным параметрам, например, у Сбербанка процент составляет 24%, а у ВТБ – 19%. Размер у Сбера суммы кредита меньше на 100 тыс. рублей и дневной лимит снятия средств в два раза меньше. Однако комиссионный сбор у ВТБ за снятие наличных в банкомате или кассе банка на 2% выше, чем у Сбера. Проанализировав, можно прийти к выводу, что кредитные карты ВТБ банка более выгодные из-за меньшей процентной ставки и большего лимита средств на счету. Однако при оформлении кредитки и выборе банка следует внимательно изучить условия тарифов и подобрать наиболее подходящий вариант именно для вас.

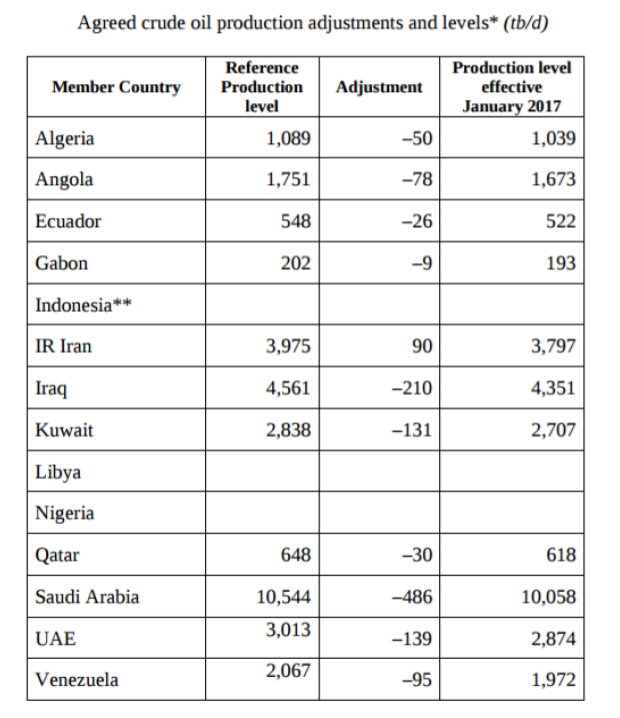

Итак, ОПЕК с января сокращает нефтедобычу на 1,2 млн баррелей в сутки и ждет, что Россия и другие не входящие в картель государства урежут производство черного золота на 0,6 млн. Таким образом, ежесуточно в мире должны будут добывать на 1,8 млн баррелей нефти меньше. Но достаточно ли этого, чтобы с уверенностью заявлять об окончании периода профицита нефти в мире и постепенном восстановлении цен хотя бы к $70?

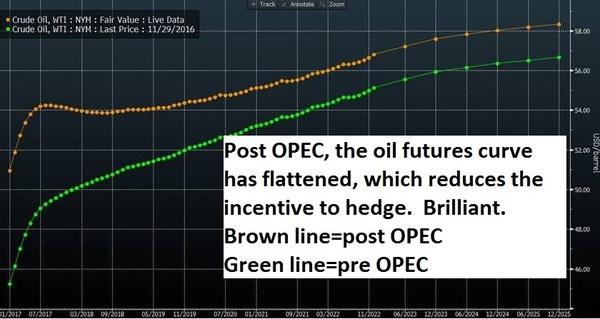

Прежде всего хочу обратить внимание на то, как изменился контанго до и после саммита ОПЕК 30 ноября. На графике снизу зеленая кривая обозначает цены фьючерсов на WTI до саммита, а оранжевая — после. Как видите, разница между ближайшими контрактами изменилась значительно больше, чем разница между дальнейшими. Во-первых, это указывает на сомнения инвесторов в возможности соглашения оказать долгосрочный эффект на котировки нефти. Во-вторых, снижения угла наклона контанго потенциально может подтолкнуть инвесторов отказаться от долгосрочного хранения нефти и тогда на рынок поступит дополнительное предложение. Оба вывода не вселяют особого оптимизма по поводу будущей динамики цен.

Что же касается сути соглашения, то, на первый взгляд, ОПЕК действительно сделала серьезные шаги для стабилизации мирового рынка нефти. Потолок добычи, установленный ОПЕК на 1 полугодие 2017 года на уровне 32,5 млн баррелей, соответствует объемам 1-го полугодия 2016-го. При этом 17 апреля первая попытка заморозить добычу потерпела крах из-за позиции Ирана. По данным ОПЕК, в тот момент мировой профицит составлял 2,2 млн баррелей в сутки. Иными словами, последние договоренности внутри картеля о снижении производства — это не что иное, как запоздалая реализация апрельской идеи о заморозке добычи.

Обратимся к деталям сделки. Вот что предлагает ОПЕК.

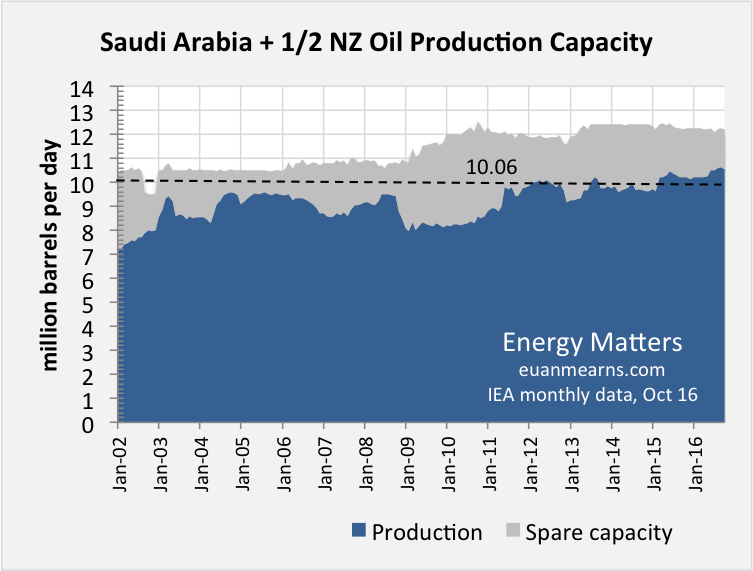

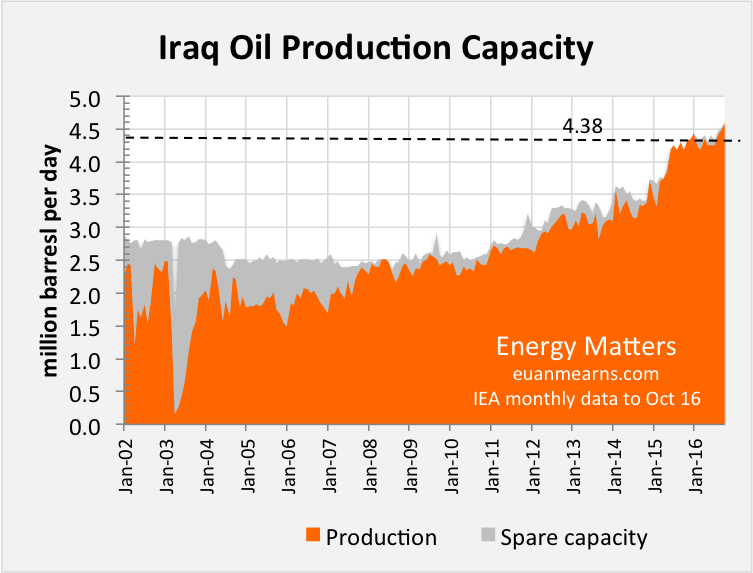

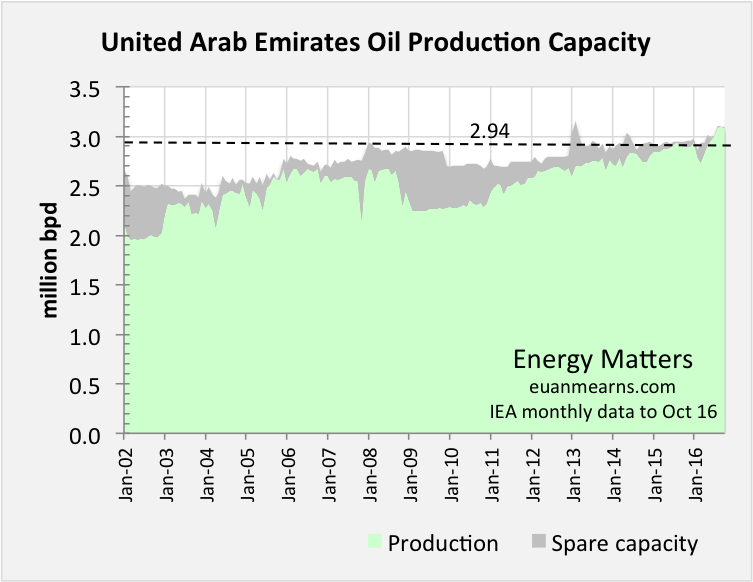

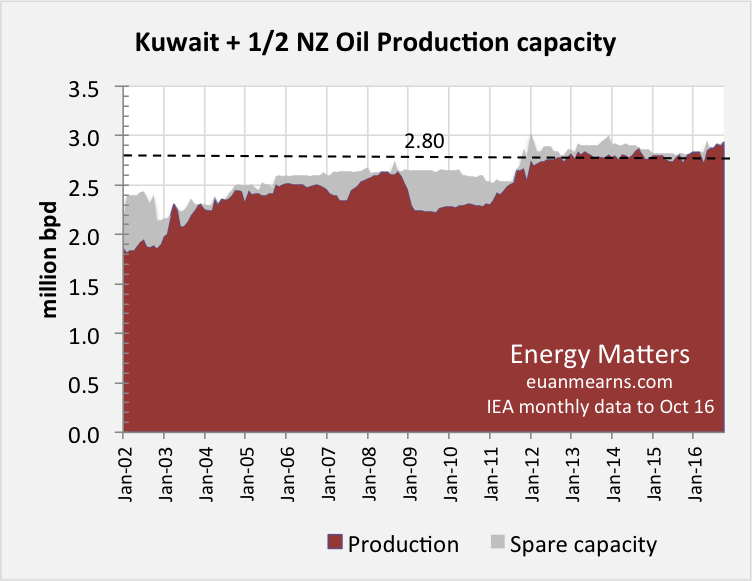

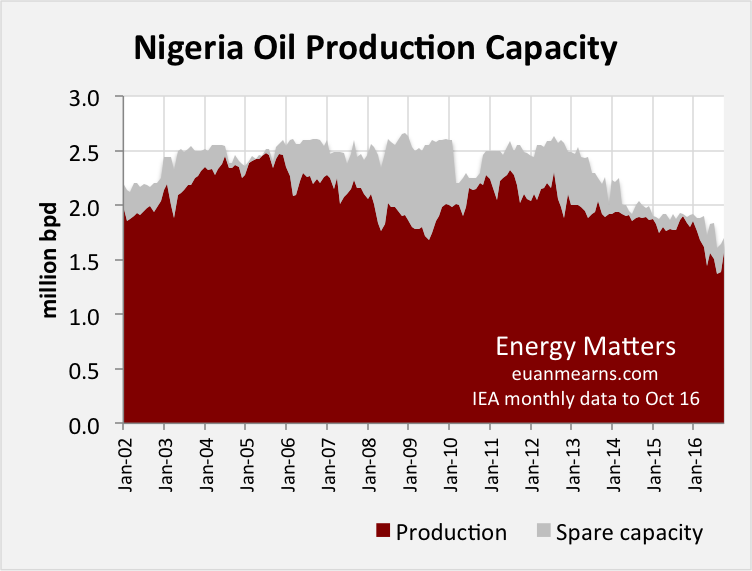

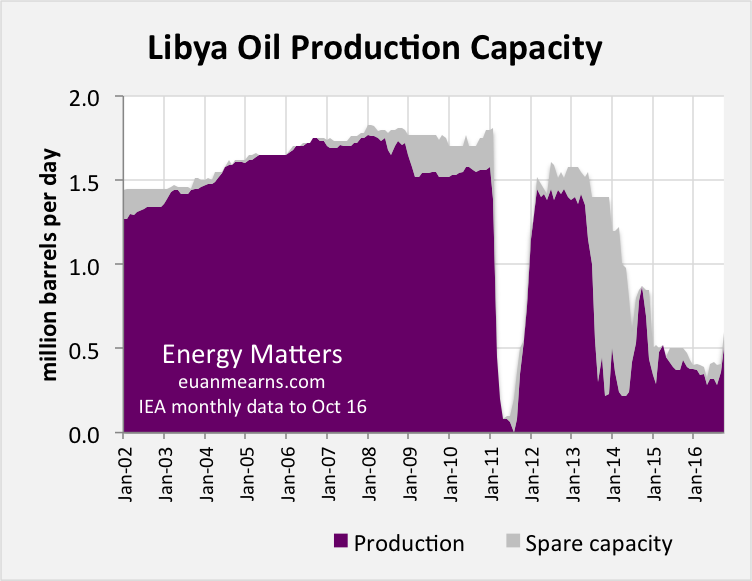

Наиболее серьезное сокращение производства предпримут Саудовская Аравия, Ирак, ОАЭ и Кувейт. Ливия и Нигерия не участвует в сделке вообще. В связи с этим интересно рассмотреть динамику добычи во всех этих странах.

Ирак, ОАЭ и Кувейт объединяет то, что добыча нефти у них на сегодня находится на максимуме потенциала. Это означает, что дальнейший ее рост в краткосрочной перспективе маловероятен. Посмотрим на Нигерию и Ливию.

В этих государствах ситуация прямо противоположна той, что была описана выше: уровень добычи существенно ниже средних исторических максимумов. Стоит отметить, что в Нигерии и Ливии остаются высокими политические риски и угроза развития новых военных конфликтов. Однако, судя по тенденции последних месяцев, добыча в этих странах уверенно растет. Это дает основание предположить, что за последующие полгода в сумме эти страны вполне могут увеличить добычу на 0,5 млн баррелей в сутки, а значит появление глобального дефицита нефти в горизонте действия соглашения ОПЕК уже под вопросом.

О способности роста цен на нефть оживить сланцевую отрасль США сказано достаточно. Также неоднократно было отмечено, что рентабельность добычи сланцевых производителей существенно улучшилась за последние годы. Нет дыма без огня: последний прогноз EIA уже не только не предполагает сокращения производства, но не исключает и его рост к концу 2017-го.

Наконец, вспомним, что Дональд Трамп намерен активизировать нефтедобывающую отрасль, чтобы отказаться от импортных поставок углеводородного сырья. Не знаю, как быстро эти планы осуществятся, но учитывая, что сейчас США импортирует чуть более 8 млн баррелей нефти в сутки, даже частичная их реализация способна свести усилия ОПЕК на нет.

Пока рано говорить о том, что независимые производители реально согласились сократить добычу. До саммита ОПЕК министр нефти Венесуэлы заявлял, что в переговорах будут участвовать 20 стран. После сообщили, что приглашение на встречу ОПЕК было разослано 14. Затем агентство Bloomberg со ссылкой на источники сообщило, что только Россия и Оман согласны заморозить среднесуточную добычу. В этой связи особенно интересно, чем закончится встреча независимых производителей в Вене 10 декабря. Но, очевидно, чрезмерно какого-то прорывного решения от них ждать не стоит.

В заключение отмечу, что действий ОПЕК оказалось достаточно для создания ценовой поддержки для нефти на отметке $50. Однако долгосрочного восходящего тренда это, очевидно, не создает. В мире по-прежнему слишком много нефти и нет твердой уверенности, что в ближайшее время ее станет меньше. Даже если встреча независимых производителей закончится относительно успешно, я думаю, что в обозримом будущем $55 — это максимум для котировок Brent.

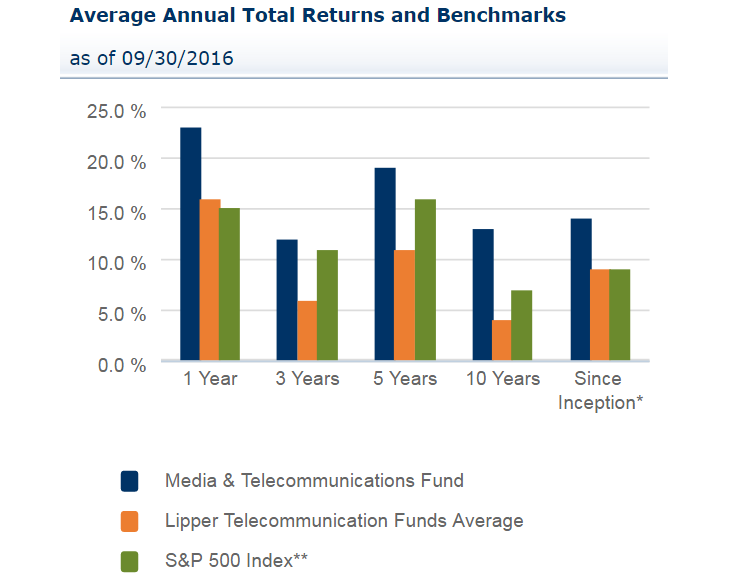

Цель фонда T Rowe Price Media & Telecommunications Fund (PRMTX) — обеспечить долгосрочный рост стоимости активов посредством инвестирования в ряд технологических, медиа- и телекоммуникационных компаний. В состав этого фонда входят Amazon (9,98%), Crown Castle International (5,90%), American Tower (5,87%), Facebook (5,47%), Priceline Group (5,43%), Comcast (5,05%), T-Mobile US (4,64%), Verizon Communications (4,23%), Alphabet (3,43%) и Liberty Global (3,14%). Одно из главных преимуществ всех этих компаний заключается в способности генерировать стабильные денежные потоки. Благодаря этому PRMTX выступает в роли «тихой гавани» при увеличении неопределенности на рынках для консервативных и институциональных инвесторов, которые способны обеспечить стабильный рост активам фонда.

Из крупнейших компаний данного фонда большинство неплохо отчитались за 3-й квартал. В частности, Facebook нарастил выручку на 55%, немного превысив ожидания экспертов, а его чистая прибыль увеличилась в 2,7 раза благодаря повышению доходов от рекламы.

Amazon за тот же период увеличил чистую прибыль с $79 млн за $252 млн, или с $0,17 до $0,52 на акцию. Впрочем, этот результат оказался хуже прогноза, предполагавшего результат $0,78 на акцию.

Чистая прибыль оператора беспроводной связи T-Mobile Inc. за январь-сентябрь поднялась в 2,5 раза г/г. Вместе с тем федеральной комиссией по связи США на компанию наложен штраф в $48 млн, что оказывает на ее показатели определенное давление.

Как бы то ни было, у представителей ИТ-сектора остается высокий потенциал роста. На мой взгляд, хорошую базу для его реализации создает расширение базы интернет-пользователей по всему миру, которое по итогам текущего года, как ожидается, достигнет 3,4 млрд.

Источник: statista.com.

Наибольшие перспективы аналитики видят в так называемом Интернете вещей. С 20104-го по 2019 год данный сегмент, по их мнению, увеличится на 35%. Ожидается также умеренное продолжение роста мобильного и стационарного интернет-подключения, что приведет к дальнейшему повышению выручки и прибыли для компаний из фонда PRMTX.

Источник: businessinsider.com.

Входящие в PRMTX компании, естественно, зависят от заемных средств, поэтому для них важна и политика ФРС. Низкие процентные ставки означают низкую стоимость капитала, что создает благоприятные условия для тех представителей ИТ-сектора, которым требуются масштабные инвестиции в модернизацию и расширение сетей.

По оценкам инструмента Fed Watch, биржевого оператора CME, трейдеры закладывают вероятность повышения ставки в декабре, равную 94,9%. Однако в любом случае монетарная политика в Штатах еще долго будет оставаться мягкой, а заемные средства по-прежнему будут доступными.

С точки зрения истории средней доходности фонда он опережает индекс S&P 500. На мой взгляд, это объясняется удачным подбором эмитентов, входящих в него.

(источник www3.troweprice.com)

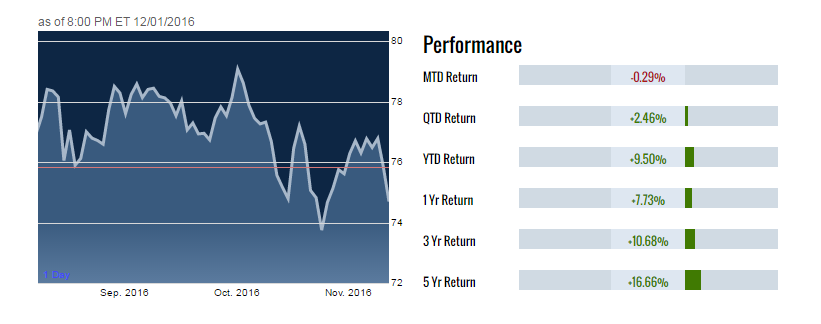

За квартал фонд прибавил 2,46%, а по сравнению с прошлым годом его рост составил 9,50%. Стоимость фонда на данный момент начала корректироваться в ожидании повышения ставки ФРС.

Источник: thestreet.com.

Неплохая доходность фонда, сохраняющийся потенциал его роста, мягкая политика ФРС, а также низкая плата за управление (0,81% при среднем уровне 1,47%) делает PRMTX привлекательным для среднесрочных и долгосрочных инвестиций с целью $80.

Инвестировать в акции американских ИТ-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Американская медиакорпорация The Walt Disney Company за 2016 финансовый год обновила рекорды по выручке и чистой прибыли

Выручка Disney поднялась на 6,0%, достигнув очередного исторического максимума на отметке $55,6 млрд. Медиасегмент, приносящий компании почти половину всей выручки, из-за роста производственных затрат за минувший год заработал лишь на 1,8% больше, чем в 2015-м, или $23,7 млрд. Однако другие направления преуспели в повышении выручки. Так, доход от развлекательных парков увеличился на 5,0% г/ на фоне роста денежных трат в расчете на одного посетителя в США, а также в связи с открытием шанхайского Диснейленда (Shanghai Disney Resort), который стал вторым подобным парком в АТР. Кроме того, за год выросли средние цены на входные билеты в парки развлечений по всему миру. На этом фоне операционная прибыль данного сегмента увеличилась на 8,8% г/г, до $2,3 млрд.

Основной же вклад в финансовый результат Walt Disney в отчетном периоде внес сегмент «производство и прокат фильмов». Здесь выручка поднялась сразу на 28,2% и составила $9,4 млрд, а операционная прибыль увеличилась на 37,0%, до $2,7 млрд. Коммерческий успех компании принес седьмой эпизод франшизы «Звездные войны» («Пробуждение силы»), который в начале года позволил Walt Disney получить статус самого влиятельного бренда в мире. Кроме того, хорошая прокатная судьба оказалась у мультфильма «Холодное сердце».

Единственным сегментом, выручка которого ушла в минус стали продажи потребительских товаров, сократившиеся на 2,6%, до $5,5 млрд. Особенно неудачной стала ситуация с розничными продажами, спад которых не удалось компенсировать за счет реализации франшиз на товары и компьютерных игр. Как бы то ни было, прибыль Disney выросла на 12,0% и составила $9,4 млрд.

На сегодня по мультипликатору P/E акции Walt Disney оценены рынком справедливо, однако есть смысл покупать их на долгосрочную перспективу при нисходящих коррекциях. Причин вложиться в эти бумаги несколько. Во-первых, год назад P/E компании находился около 21х против нынешних 17х на фоне более впечатляющих финансовых результатов. Во-вторых, до 2020 года будет выпущено еще пять продолжений «Звездных войн», прокат которых обещает существенное пополнение выручки. В-третьих, активное развитие Диснейлендов и других тематических парков компании выступает залогом стабильных доходов этого сегмента. А экспансия на китайском рынке, где заполняемость парков и отелей Disney уже держится на очень высоком уровне, только начинается.

Замечу, впрочем, что на текущих уровнях совершать новые покупки акций Walt Disney нецелесообразно, рекомендация для их владельцев — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

eBay Inc.30 сентября отчиталась за 3-й квартал. Как следует из представленного документа, выручка компании выросла на 5,6% г/г, до $2,217 млрд, а чистая прибыль снизилась на 23,4% г/г, до $418 млн. Эти результаты разочаровали инвесторов и аналитиков, ожидавших прибыль на акцию в размере $0,44 при фактическом значении $0,36.

Источник: investors.ebayinc.com.

На мой взгляд, беспокойство аналитиков преувеличено, поскольку за девять месяцев текущего года выручка компании выросла на 5% г/г, до $6,584 млрд, а чистая прибыль увеличилась на 6,6% г/г, составив $1,330 млрд.

В 3-м квартале eBay провела обратный выкуп акций на сумму $500 млн, в планах buy back еще на $2,3 млрд, что должно увеличить привлекательность данной бумаги для инвесторов.

Сильная конкуренция в секторе электронной коммерции заставляет eBay инвестировать в расширение рынка. Одним из направлений, которое развивает компания, является онлайн-торговля билетами. Для этих целей eBay приобрела компании StubHub и Ticketbis, планируя расширить свое присутствие в странах Латинской Америки и Европы, а также выйти на рынки Азиатско-Тихоокеанского региона. Я позитивно оцениваю эти намерения, так как StubHub показывает неплохие финансовые результаты. Так, в 1-м квартала она заработала $177 млн в виде выручки, что на 34% больше прошлогоднего результата. А это позволяет eBay рассчитывать на дополнительные финансовые поступления.

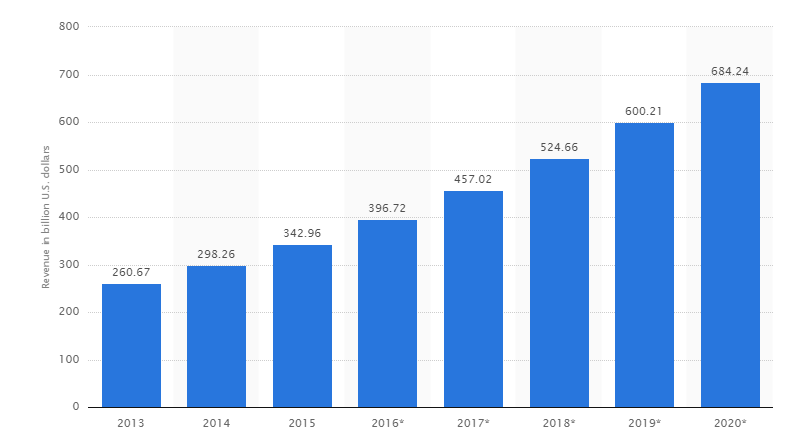

Известно, что eBay Inc. — один из лидеров электронной коммерции, и в этой связи интересно оценить на потенциал данного рынка. В 2015 году объем розничных онлайн-продаж в США увеличился на 14% г/г, до $342,96 млрд. Ожидается, что в 2019-м этот результат превысит $600 млрд. Таким образом, eBay работает на динамично развивающемся рынке, а ее финансовые результаты продолжат улучшаться в долгосрочной перспективе.

Источник: statista.com.

На eBay работает и улучшающаяся статистика по США. Так, доходы граждан страны уже несколько месяцев стабильно увеличиваются, а это поможет eBay достичь плановых показателей по выручке и прибыли до конца года.

Источник: tradingeconomics.com.

По ключевым мультипликаторам eBay выглядит лучше, чем ближайший конкурент Amazon. По P/E с учетом прошлой 12-месячной (ttm) и прогнозируемой (forward) прибыли на акцию потенциал роста для акций eBay до средних по отрасли значений составляет 23% и 27% соответственно. По мультипликатору (POCF, цена/операционный денежный поток) до целевой цены котировкам остается прибавить 13%. По EV/EBIT и EV/EBITDA у компании есть потенциал роста на 25% и 15% до среднеотраслевых уровней.

Источник: gurufocus.com.

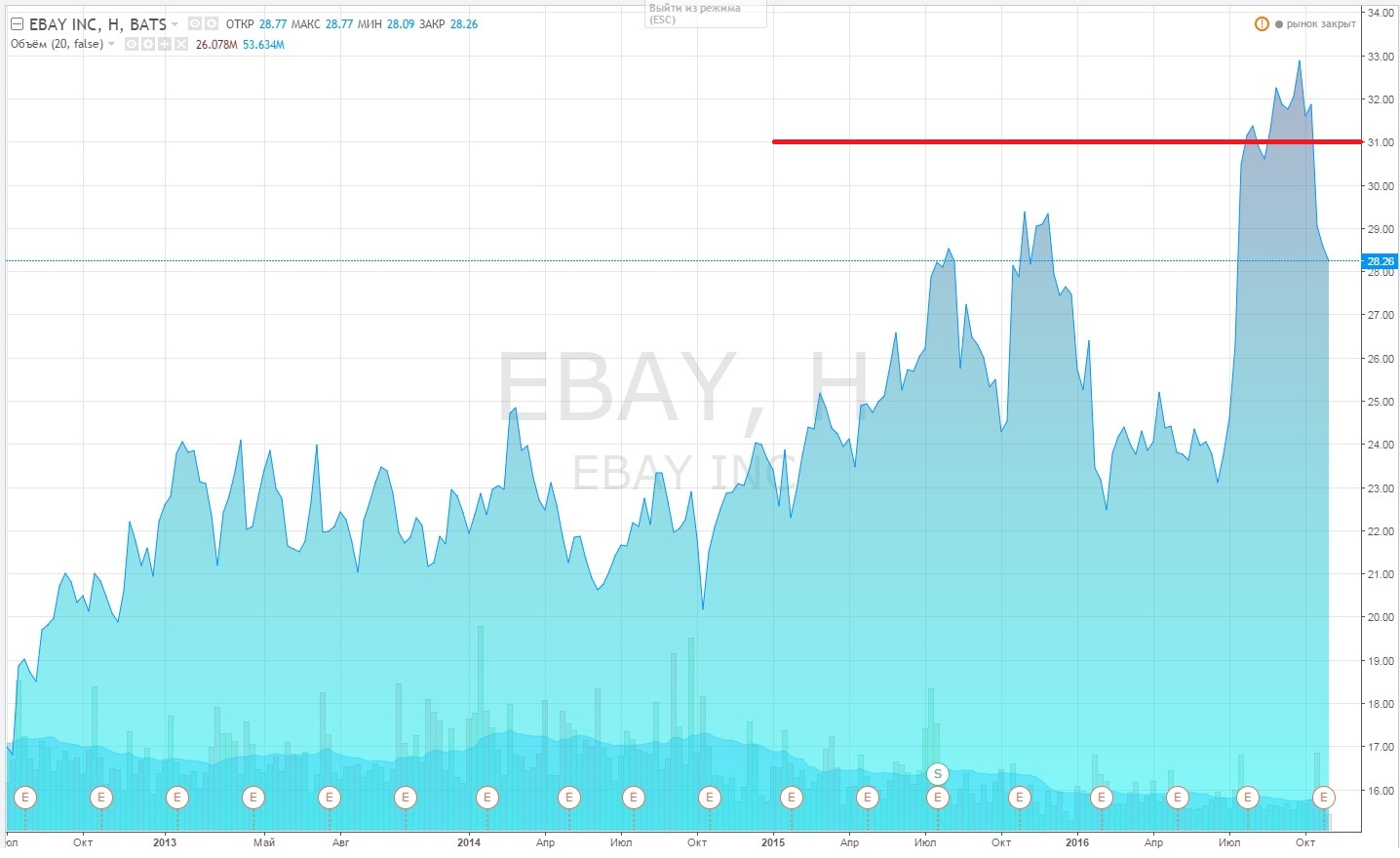

После публикации отчетности за 3-й квартал акции компании продолжают снижаться, что дает хорошие возможности для открытия длинных позиций по ним.

Источник: tradingview.com.

Акции eBay имеют потенциал роста до таргета $31 и интересны для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amgen Inc. (NASDAQ: AMGN) транснациональная биофармацевтическая и крупнейшая в мире независимая биотехнологическая компания отчиталась за 3-й квартал. Как следует из представленного документа выручка Amgen увеличилась с $5,72 млрд до $5,81 млрд. Прибыль выросла на 8%, до $2,01 млрд.

На этом фоне был повышен собственный прогноз по годовой прибыли с $11,10-11,40 до $11,40-11,55 на акцию. Вместе с тем результаты Amgen оказались немного слабее, чем ожидали аналитики. Несмотря на это, на мой взгляд, у компании есть потенциал роста.

Источник: investors.amgen.com.

Издержки компании в 3-м квартале сократились на 3% г/г. Свободный денежный поток составил 3,4 млрд. Для биотеха очень важно иметь свободные средства, так как в этой отрасли очень сильна конкуренция и велика потребность в сделках M&A.

В сентябре 2015 года Zarxio Novartis выпустила свой препарат filgrastim, аналог Neupogen Amgen, что стало неблагоприятным фактором для выручки Amgen. Ожидается, что продукция других компаний сектора негативно отразится и на доходах от препарата Enbrel Amgen. Пока этого не произошло, я рассчитываю, что выручка компании в целом останется стабильной.

В то же время у компании достаточно новых продуктов, из которых аналитики выделяют наиболее перспективные — Repatha и Kyprolis. Выручка от продаж Kyprolis демонстрирует устойчивый рост благодаря повышенному спросу в США и выходу на европейские рынки. Выручка от Repatha также поднимается хорошими темпами, но для потребителей продукт не слишком доступен из-за дороговизны. Компания ведет переговоры с властями США и других государств о компенсации за цены на этот препарат, поэтому есть основания рассчитывать, что новые продукты Amgen в среднесрочной перспективе внесут заметный вклад в ее выручку.

Стоит отметить, что рынок биотехнологий с начала 2016 года оказался под большим давлением из-за заявлений кандидата в президенты США от Демократической партии, обещавшей ограничить рост цен на медицинские препараты. Таким образом, рынок ожидал усиления госрегулирования, которое негативно сказалось бы на доходах фармкомпаний, что и вызвало распродажу их акций.

После того как выяснилось, что Хиллари проиграла своему республиканскому конкуренту Дональду Трампу, 8 ноября индекс NASDAQ Biotechnology Index (NBI) вырос почти на 9%. Причем, на мой взгляд, позитивная динамика имеет хорошие шансы продолжиться, так как исторически индекс (NBI) торгуется либо вместе с рынком (SPX и NDX), либо опережая его.

Источник: NASDAQ.

Amgen недооценена по мультипликаторам по сравнению с конкурентами в секторе. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) потенциал роста котировок компании равняется 85% и 53% соответственно. Судя по мультипликатору POCF (цена/операционный денежный поток), акции могут прибавить 67%. По EV/EBIT и EV/EBITDA потенциал их роста до среднеотраслевых уровней составляет 99% и 87%.

Источник: gurufocus.com.

Amgen планирует масштабные инвестиции в разработку новых лекарств. Кроме того, ее руководство заявило об обострении конкуренции в секторе. Обе эти новости вызвали негативную реакцию на рынке.

Источник: tradingview.com.

Учитывая в целом неплохие результаты за 3-й квартал, благоприятные перспективы для деятельности компании как в плане политических изменений в США, так и в разрезе продвижения новых продуктов, я предлагаю акции Amgen для среднесрочных покупок с первой целью $160.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook отлично отчитался за 3-й квартал, поэтому падение его акций на 5% рациональных оснований под собой не имеет. Судите сами.

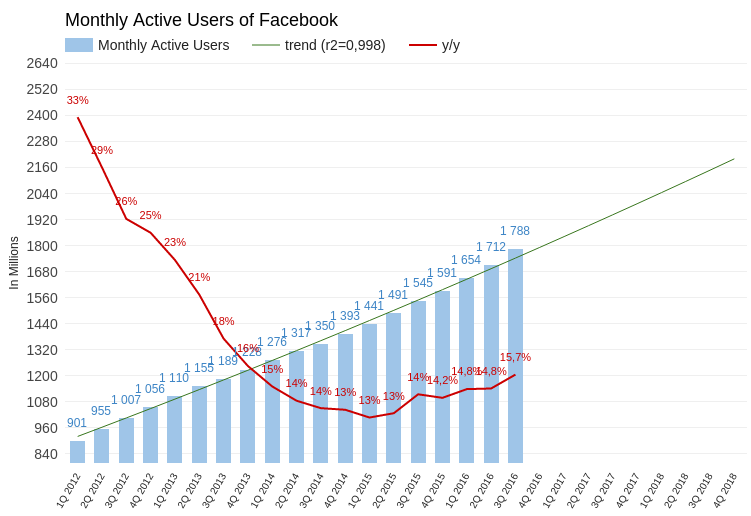

Месячное количество активных пользователей Facebook составило 1,788 млрд (+15,7%). Тем расширения аудитории превзошел сложившийся тренд. На сегодняшний день с еще большей вероятностью можно ожидать достижение пользовательской базой Facebook отметки 2 млрд в начале 2018 года. Соотношение между числом пользователей, посещающих соцсеть ежедневно и ежемесячно, не изменилось, за последние три квартала составив 66%. Рост аудитории продолжает ускоряться без ухудшения качественных характеристик.

Источник: отчетность компании, графика и расчеты Инвесткафе.

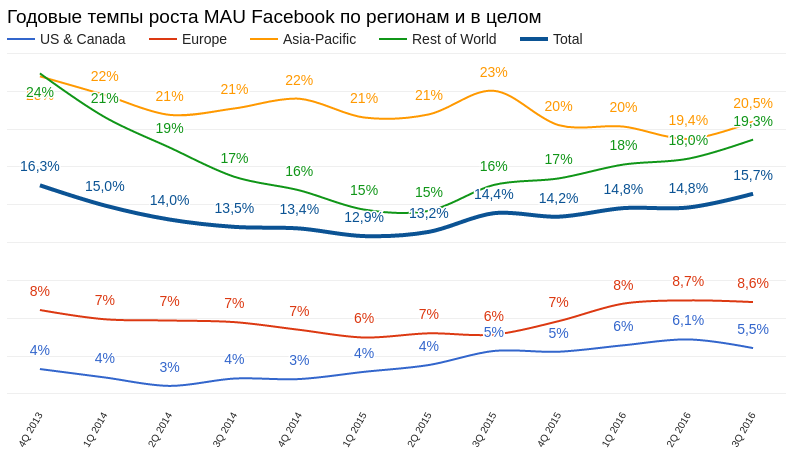

В региональном разрезе лучшие темпы роста аудитории демонстрирует Азия и сегмент, именуемый Rest of World, в который, в частности, входят Африка и Индия. В Европе, США и Канаде динамика показателя замедляется: здесь возможности дальнейшего расширения присутствия Facebook приближаются к потолку. С этим связан риск, поскольку активный рост числа пользователей теперь наблюдается в тех географических сегментах, где доход на душу населения достаточно низок. Соответственно, рекламные кампании здесь будут малобюджетными, что приведет к замедлению темпов роста рекламной выручки, однако это случится не слишком скоро.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка Facebook составила $7,011 млрд (+55,8% г/г), на $90 млн превысив ожидания аналитиков. С этим показателем также нет проблем: тенденция к экспоненциальному росту сохраняется. Консенсус предполагает, что выручка Facebook за текущий квартал увеличится на 44,8% г/г, до $8,460 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

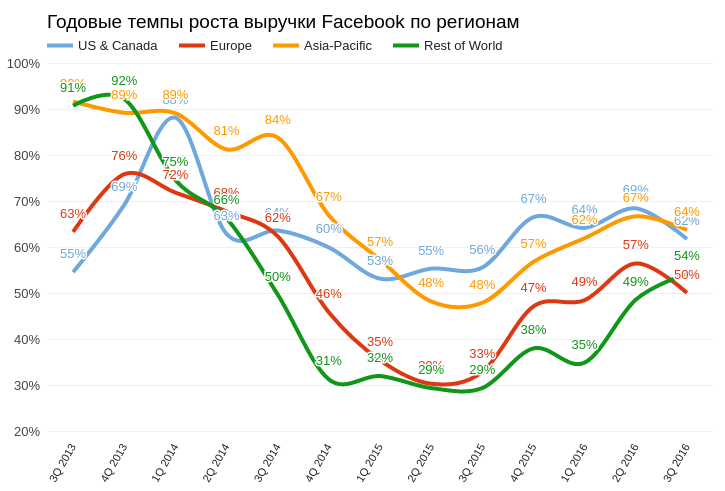

Если рассмотреть динамику доходов по регионам, налицо та же тенденция, что и с расширением пользовательской базы: выручка США и Канады замедляется, и это, очевидно, долгосрочный тренд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

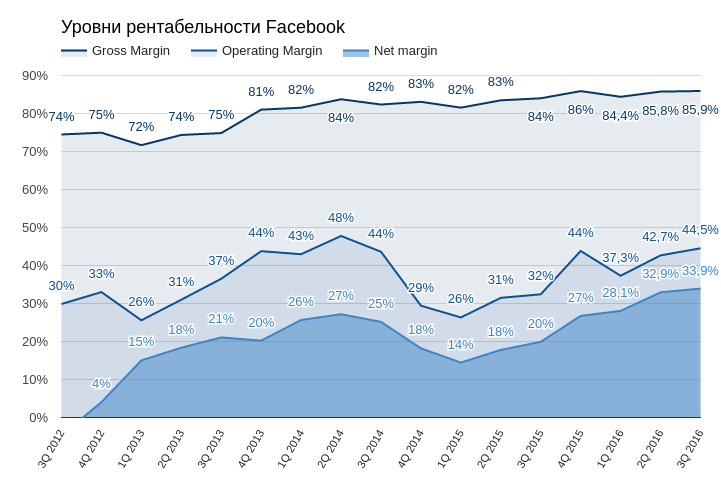

Вместе с тем компания демонстрирует улучшение показателей рентабельности на всех уровнях. Я не могу назвать другую крупную американскую компанию с таким высоким уровнем операционной и чистой маржи. Умение контролировать издержки всегда выгодно отличало Facebook.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook в 3-м квартале поднялась на 165,8% г/г, до $2,379 млрд. Прибыль на акцию (EPS) составила $1,09, превысив ожидания на $0,12. В этом плане тоже все отлично.

Итак, все ключевые показатели оказались лучше прогнозов аналитиков, признаков замедления роста компании нет. Тогда почему акции Facebook упали на 5,5% после публикации отчетности? На мой взгляд, основных причин две.

Во-первых, спекулянтов испугало заявление финансового директора компании о том, что с будущего года количество рекламы в сети будет планомерно снижаться, что, вероятно, приведет к замедлению роста прибыли. Во-вторых, акции Facebook слишком долго двигались вдоль верхней границы восходящего тренда, пока не подвернулся удобный момент для технической коррекции и тестирования нижнего уровня поддержки.

По-моему, влияние обоих этих факторов краткосрочно и менять из-за них стратегию не стоит. Напомню, кстати, что в Facebook входят и Instagramm, и WhatsApp, и Messenger. Причем последние два еще и не начинали монетизировать, хотя их совокупная аудитория уже превосходит 2 млрд. Facebook далек от своего предела, и продавать сейчас его акции смысла нет.

Сравнительный анализ мультипликаторов компании подтверждает умеренный потенциал роста капитализации компании.

Технический анализ, как уже упоминалось, указывает на успешное тестирование Facebook нижней границы восходящего канала.

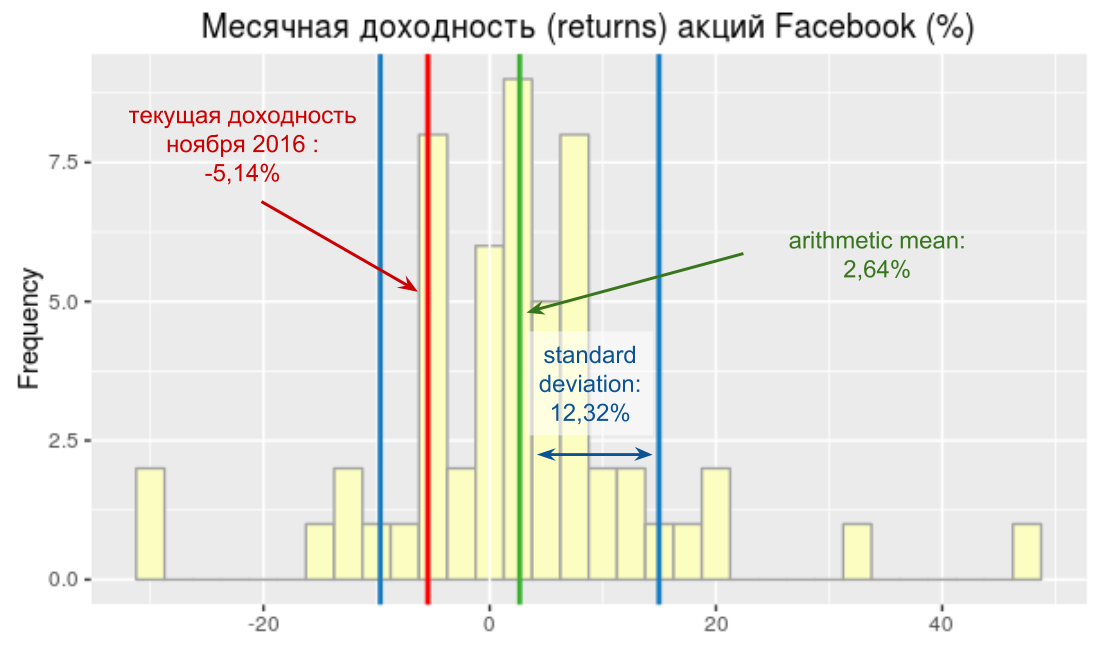

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $121,55.

Доходность акций компании за месяц не вышла за пределы стандартного отклонения. Это говорит о том, что отмеченные колебания цены укладываются в рамки естественной волатильности.

Несмотря на небольшой потенциал роста в акциях соцсети, я все же рискну предложить их к покупке от текущих уровней.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.