В период с марта до начала апреля банковский сектор представляет консолидированную отчетность по МСФО за ушедший год. Самое время проанализировать годовые финансовые результаты банков и сделать прогнозы на 2014 год, чтобы понять, как будет развиваться банковская система и какие из ее представителей наиболее привлекательны для инвестиций.

Как повлияет конфликт вокруг Крыма на банки и их клиентов, на ситуацию с валютными вкладами? Какие перспективы у бумаг сектора в 2014-м? Какие акции принесут прибыль?

Михаил Кузьмин, аналитик Инвесткафе, проанализирует ключевые показатели деятельности банков, расскажет об их финансовых результатах за прошлый год, о динамике ставок в банковской системе и о проблемах, грозящих сектору в 2014 году. В заключение эксперт даст прогнозы по целевым ценам бумаг сектора.

Гузелия Имаева, генеральный директор Национального Агентства Финансовых исследований (НАФИ) расскажет о потребительских трендах на рынке банковских услуг в 2013-2014 году и рассмотрит следующие темы:

Взгляд потребителя на дистанционные каналы обслуживания. ДБО как канал продаж.

Где найти благонадежного заемщика?

Статья 9 Закона «О национальной платежной системе». Защита клиентов или лазейка для мошенников?

Не упустите возможность узнать свежие инвестидеи финансового сектора! Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 4791921149.

Участники вебинара:

Михаил Кузьмин

аналитик Инвесткафе

Гузелия Имаева

генеральный директор Национального Агентства Финансовых Исследований

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Башнефть получила в собственность 100% компании Бурнефтегаз, которая ведет добычу и разведку углеводородного сырья в Тюменской области, в ХМАО и ЯНАО. Сумма сделки превысила $1 млрд с учетом права требовать выплаты задолженности от компаний группы Бурнефтегаз. Как ранее сообщали СМИ, долг компании составляет порядка $200 млн. Стоимость актива я предварительно оценивал в $700-800 млн, таким образом, сумма сделки близка к рыночной цене. Актив весьма интересен для Башнефти, так как позволяет нарастить ресурсную базу в традиционных и новых регионах своего присутствия.

Бурнефтегаз владеет лицензией на разведку и добычу Восточно-Вуемского, Тортасинского, Северо-Итьяхского-3 и Восточно-Унлорского лицензионных участков. Извлекаемые запасы нефти компании категории С1+С2 на Соровском и Тортасинском месторождениях, расположенных на Восточно-Вуемском и Тортасинском лицензионных участках соответственно, составляют 53,4 млн тонн. При этом геологические запасы двух месторождений оцениваются в 201 млн тонн.

Планируется, что Соровское месторождение, введенное в эксплуатацию в конце 2012 года, по итогам года текущего даст более 800 тыс. тонн нефти. Данных о прогнозной добыче на Тортасинском месторождении, которое было запущено в начале 2013 года, нет. Два других лицензионных участка менее изучены, их извлекаемые ресурсы нефти по категории С3 оцениваются в 52 млн тонн, а геологические — в 261 млн тонн. Здесь потребуется проведение дополнительных ГРР. В ближайшие годы добыча компании может превысить 1,5 млн тонн в год.

Ранее Башнефть ожидала, что добыча на зрелых месторождениях в 2014 году составит порядка 15,5 млн тонн, а на месторождениях им. Требса и Титова будет добыто порядка 900 тыс. тонн нефти. Таким образом, приобретенный актив способен внести существенный вклад в общую добычу компании. Также стоит отметить, что повышение собственной добычи поможет сбалансировать бизнес компании, чьи перерабатывающие мощности намного превышают уровень добычи. Это особенно актуально в свете проводящегося «налогового маневра», который приведет к удорожанию нефти на внутреннем рынке.

По всей видимости, Бурнефтегаз нуждается в инвестициях, направленных на увеличение объема добычи углеводородного сырья на его лицензионных участках. Судя по доступной информации, может потребоваться и финансирование инфраструктуры, хотя в целом в регионах присутствия компании она достаточно развита. Для эффективной работы с недрами необходимы серьезная экспертиза и доступ к передовым технологиям крупного игрока, такого как Башнефть. В целом же Бурнефтегаз — это перспективный актив с крупными запасами и наличием потенциала роста добычи, да и регион его деятельности для Башнефти не нов.

Учитывая все вышесказанное, я положительно оцениваю покупку Башнефтью Бурнефтегаза. В дополнение к этому отмечу, что оплата сделки проведена частично за счет заемных средств, и это позволяет рассчитывать на традиционно высокие дивиденды Башнефти по итогам 2014 года, несмотря то, что она потратилась на данное приобретение.

Целевая цена по обыкновенным акциям Башнефти — $64,6. Таргет по привилегированным — $48,4.

В четверг, 27 марта, НЛМК опубликует свои финансовые результаты по US GAAP за 4-й квартал и весь 2013 год. Я ожидаю, что отчетность окажется умеренно позитивной, поэтому сильная реакция инвесторов на опубликованные данные маловероятна. По моим оценкам, акции НЛМК торгуются с премией к рынку и их среднесрочный фундаментальный потенциал роста ограничен.

На фоне сокращения объема реализации металлопродукции в 2013 году на 2,3%, а также снижения средних цен реализации я ожидаю, что выручка НЛМК по итогам прошлого года потеряет 11,86% и составит $10,72 млрд. Давление на цены в сегменте листового проката, несмотря на снижение цен на сырье, скажется на рентабельности НЛМК, в результате чего EBITDA, по моим прогнозам, опустится до $1,35 млрд, а EBITDA margin составит 12,57%, что позволит компании занять по указанным показателям второе место в «большой четверке» металлургов.

Недавно НЛМК опубликовал сообщение, что планирует выплатить дивиденды за 2013 год в размере 25% от чистой прибыли, что, однако, существенно не отразится на привлекательности бумаг компании. Дивидендная доходность по прежнему остается невысокой, поэтому этот фактор не является определяющим для динамики котировок бумаг компании. НЛМК в последние 3 года в среднем выплачивал дивиденды на уровне 20% от прибыли по US GAAP, а в случае роста этого показателя до 25% дивидендная доходность увеличится лишь до 1,42%, что ниже средней доходности по рынку. К тому же в опубликованной ранее стратегии развития НЛМК на ближайшие 3 года планировался рост дивидендых выплат до 30% от чистой прибыли по US GAAP, однако компания решила сократить эту величину. С точки зрения дивидендной доходности в металлургическом секторе интерес представляют только обыкновенные акции ГМК Норникель, средняя доходность которых будет находиться на уровне 9%.

Согласно моим прогнозам по итогам 2013 года, акции НЛМК по мультипликаторам EV/EBITDA и EV/S (8,12х и 1,02х соответственно) торгуются с премией к рынку (5,39 и 0,75х соответственно) и не обладают фундаментальным потенциалом роста в краткосрочной перспективе, если отклонение от прогноза фактической величины показателей не будет существенным. По моим оценкам, несмотря на фундаментальную устойчивость и низкую долговую нагрузку, акции НЛМК будут расти только в случае улучшения рыночной конъюнктуры и роста цен на металлопродукцию. По соотношению риск/доходность на данный момент более привлекательны бумаги Северстали. Цель по обыкновенным акциям НЛМК составляет 55,7 руб. за бумагу, однако будет пересмотрена после публикации отчетности.

В настоящее время мировые финансовые регуляторы проводят политику, которая может привести к значительному росту инфляции и возникновению «пузырей» на рынках. В такой ситуации инвестирование является единственным способом сохранения денежных средств. Можно заработать, если вкладывать капитал с пониманием, что «пузырь» рано или поздно лопнет. Но, чтобы инвестиции дали хорошие результаты, необходимо диверсифицировать свои вложения.

Сколько же нужно акций, чтобы застраховать портфель от систематического риска? И как правильно выбрать ценные бумаги?

Игорь Галкин, директор по развитию внешних рынков ForexClub, проанализировал инвестиционный климат в России и на нашем вебинаре рассмотрит следующие вопросы:

1) Почему в России сложилась неправильная культура инвестирования?

Ожидания по поводу прибыли и сроков, в которые можно получить прибыль нереальные;

Недоверие к финансовым рынкам, компаниям.

2) Как избежать финансовой репрессии, которую практикуют центральные банки?

3) Как взять под контроль личные финансы и создать диверсифицированный портфель инвестиций не хуже, чем у профессионалов, и при этом сэкономить много денег?

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 8498096567.

Участники вебинара:

Игорь Галкин

директор по развитию внешних рынков ForexClub

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

В минувшую среду, 19 марта, Ростелеком опубликовал результаты деятельности по итогам 4-го квартала и всего 2013 года в соответствии с МСФО. В отчетности на этот раз были консолидированы результаты Связьинвеста и его дочерних компаний, которые были присоединены 1 октября 2013 года.

Консолидированные финансовые результаты Ростелекома за 2013 год в млрд руб., если не указано иного

Источник: данные компании, расчеты Инвесткафе.

Структура и динамика совокупной выручки Ростелекома, млрд руб.

Источник: данные компании, инфографика Инвесткафе.

В целом отчетность оператора оказалась хуже моих ожиданий. Из-за слабых даже для Ростелекома показателей сегмента фиксированной телефонной связи и ввиду снижения выручки от сегментов мобильной связи, аренды каналов и прочих доходов совокупная выручка компании в 2013 году упала на 2% г/г, до 325,7 млрд руб.

На фоне обострения конкуренции с мобильными операторами и IP-телефонией выручка Ростелекома от услуг фиксированной телефонии сократилась на 6,2% г/г, до 121,7 млрд руб. Мобильный сегмент ухудшил тот же показатель на 5% г/г, до 38,9 млрд руб. Основная причина —целенаправленное снижение цен на связь в попытке нарастить абонентскую базу в отсутствие рабочей 3G-сети в ряде регионов. Впрочем, как меня заверили в IR Ростелекома, мобильные активы компании будут окончательно деконсолидированы примерно во 2-м или 3-м квартале текущего года после передачи в СП с Теле2 Россия. Соответственно, давление сокращающейся выручки и операционной убыточности мобильного сегмента на финансовые показатели Ростелекома в скором будущем будет нивелировано. Конечно, нельзя не отметить и негативное влияние на совокупную выручку сокращения разовых доходов на 14% г/г, до 39,9 млрд руб. Напомню, что в 1-м квартале 2012 года компания получила существенный доход в связи с реализацией проекта по обеспечению видеонаблюдения во время президентских выборов в РФ.

В связи с ростом OPEX, по большей части вызванным увеличением расходов на персонал, тарифов на коммунальные услуги и расходов по услугам операторов связи, OIBDA Ростелекома сократилась на 6% г/г, до 113,3 млрд руб., а операционная прибыль упала на 17% г/г, до 44,9 млрд руб. Из-за падения операционной прибыли, роста расходов на обслуживание долга и убытков от курсовых разниц, чистая прибыль Ростелекома в минувшем году сократилась на значительные 27% г/г, до 24,1 млрд руб.

Впрочем, стоит отметить хорошие операционные показатели Ростелекома по итогам 2013 года. Так, ценовая политика в отношении услуг мобильной связи и фиксированного ШПД привела к тому, что абонентская база соответствующих сегментов возросла на 9% г/г, до 14,8 млн и на 8% г/г, до 10,6 млн соответственно. В случае с мобильной абонентской базой динамика неожиданно оказалась лучшей среди ведущей пятерки сотовых операторов РФ. На мой взгляд, этот факт существенно сглаживает негатив от финансовых показателей Ростелекома.

Подводя итоги, отмечу, что слабые финансовые показатели оператора по итогам 2013 года удалось несколько компенсировать за счет успешных операционных результатов. С учетом сильной перепроданности акций Ростелекома дальнейшего снижения котировок как реакции на не слишком удачную отчетность, на мой взгляд, не последует. Я считаю, что после возобновления торгов акциями (ориентировочно с 1 апреля 2014 года) они постепенно отыграют падение последних недель. Целевая цена по обыкновенным акциям Ростелекома находится на пересмотре. Предыдущий таргет был равен 140,6 руб. за бумагу. Консенсус Инвесткафе: F129.9

Ну, вот и все. Эпопея с походом доллара на юг завершена — нас ждет север. Решения, принятые по итогам мартовского заседания Комитета открытого рынка, пролились бальзамом на израненные в начале года души поклонников гринбека.

Само по себе решение о сокращении объема программы количественного смягчения до $55 млрд не повод для масштабного наступления «американца» на лагеря других мировых валют, ведь оно прогнозировалось большинством экспертов. Причины лежат глубже. Федеральный резерв отменил таргет по безработице в 6,5%, долгое время как путеводная звезда манивший регулятора и заставлявший предпринимать конкретные действия для достижения цели. Нет таргета — нет потребности в QE. Что бы ни случилось, рынок должен быть уверен, что срок службы программы ограничен текущим годом.

Еще одним драйвером роста гринбека стало изменение прогнозов по процентной ставке и безработице. В частности, средний прогноз по ставке по федеральным фондам был повышен на 25 б.п. в 2015 году и 50 б.п. в 2016 году. Теперь ФРС полагает, что к концу следующего года она составит 1%, через 12 месяцев — 2,25%. Уровень безработицы будет находиться на отметках 6,1-6,3% к декабрю текущего года (ранее: 6,3-6,6%) и 5,2-5,6% к декабрю следующего (ранее: 5,3-5,8%). Планы Федерального резерва стали как никогда конкретны. 2014 год пройдет под эгидой избавления от QE, 2015-й положит начало процессу повышения ставки по федеральным фондам, а в 2016-м этот процесс планируется активизировать. Доллар можно смело начинать скупать, увеличивая его долю в валютном портфеле. На мой взгляд, она должна составлять не менее 50%.

Около 25% я бы отдала «киви». Резервный банк Новой Зеландии также не скрывает своих намерений и готов продолжить процесс повышения сash rate, активизировав его в 2015 году. 10-12% нужно оставить фунту, для которого следующий год также станет отправной точкой повышения процентных ставок. 6-8% можно держать в евро. ЕЦБ пока не торопится смягчать денежно-кредитную политику, а приток капитала и состояние внешней торговли играют на руку единой европейской валюте.

От остальных денежных единиц из G8 следует избавляться. Низкая инфляция и проблемы с экспортом будут держать «луни» под давлением из-за риска снижения процентных ставок Банком Канады. Проблемы товарного рынка и китайской экономики не позволят «оззи» поднять голову, а трудности с достижением таргета по инфляции заставят Банк Японии увеличить масштаб местного QE, что приведет к дальнейшей девальвации иены.

Из вышеперечисленной тройки валют наиболее слабые позиции у «японки» и «канадца». Австралийский доллар пока не спешит падать из-за роста деловой активности, улучшения состояния торгового баланса, повышения спроса на суверенные бонды со стороны иностранцев и притока капитала. Его долю в валютном портфеле имеет смысл уменьшить до 2-3%.

Я сохраняю свои прогнозы по USD/CAD (1,18), AUD/USD (0,86) и USD/JPY (104,7). Лонги по доллару против этих валют имеет смысл удерживать.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, перспективы доллара в парах USDCAD и AUDUSD действительно хороши. Канадская валюта испытывает наибольшие трудности от ужесточения монетараной политики Федрезервом. Основной торговый партнер Австралии (Китай) создает негативный фон для австралийца. Однако, что касается пары доллар\йена, то здесь для американской валюты имеется фактор риска – японская йена воспринимается инвесторами как защитный актив, и при негативном сценарии на фондовых площадках спрос на японскую валюту увеличивается. Вполне вероятно, что негативный настрой инвесторов по отношению ко всей группе рисковых активов сохранится. Основные драйверы для снижения мировых фондовых индексов: жесткая риторика представителей США и России в отношении украинского вопроса (возможное применение взаимных санкций по отношению друг к другу), делистинг китайских компаний, который в большинстве случаев будет вести к корпоративным дефолтам.

Во вторник, 18 марта, из СМИ стало известно, что помощник президента Андрей Белоусов в письме вице-премьеру Аркадию Дворковичу заявил о том, что ОК РУСАЛ следует продать 27,8% акций ГМК Норникель, чтобы сократить долговую нагрузку в терминах долг/EBITDA до 1,88х. Я считаю, что продажа доли в Норникеле по нынешним ценам для компании Олега Дерипаски была бы неразумна, так как акции ГМК обладают потенциалом роста, который может реализоваться в течение ближайших лет. Кроме того, дивидендного потока, генерируемого Норникелем, достаточно для выплаты большей части процентных расходов алюминиевой компании, поэтому высокая долговая нагрузка не слишком сильно снижает операционный денежный поток, генерируемый алюминиевым сегментом.

Несмотря на то, что продажа доли РУСАЛа в ГМК позволила бы сократить его долговую нагрузку до приемлемых уровней, это не решило бы основной проблемы, которая заключается в низких ценах на алюминий. Именно из-за падения стоимости металла заводы, находящиеся за пределами Сибири, а также часть низкорентабельных мощностей в Сибири генерируют отрицательный денежный поток. Следовательно, если РУСАЛ продаст долю в Норникеле, избежать закрытия нерентабельных мощностей не удастся.

По моим оценкам, на сегодняшний день избавляться от своего пакета ГМК для РУСАЛа неразумно. Текущая стоимость этого пакета составит 260 млрд руб., и за счет него можно было бы сократить долговую нагрузку по Netdebt/EBITDA до 3,52х к концу 2014 года при средних ценах реализации алюминия в $2100 за тонну (с учетом премий за спотовые поставки). В то же время дивидендного потока от доли в Норникеле достаточно для покрытия 80% расходов РУСАЛа, так что обслуживание долга не так уж и дорого обходится алюминиевому сегменту.

При этом запрет на экспорт необработанной руды в Индонезии, введенный с начала 2014 года, в совокупности с прочими факторами приводит к тому, что мировые цены на никель уже достигли уровня в $16,2 за тонну и сохраняют потенциал роста до $17 тыс. к концу года. В совокупности с текущим ослаблением рубля по отношению к мировым валютам в 2014 году EBITDA Норникеля, по моим подсчетам, поднимется до $4,9 млрд, поэтому можно ожидать и повышения дивидендных потоков, получаемых РУСАЛом. Наиболее вероятно, что будет принят альтернативный вариант, предполагающий разработку плана поддержки моногородов, при этом доля в ГМК Норникель останется у РУСАЛа. В целом данная новость нейтральна для котировок бумаг алюминиевой компании, однако в среднесрочной перспективе возможная господдержка может оказать позитивный эффект. Цель по РДР РУСАЛа составляет 127,4 руб.

Весна подарила нам сразу несколько любопытных противостояний. Вслед за Банком России, вставшим в оппозицию спекулянтам, желающим уронить рубль как можно ниже, эстафету принял ЕЦБ, готовый чинить препятствия дальнейшему укреплению евро. Брюссель угрожает Москве экономическими санкциями, но пока воздерживается от серьезных мер. Не было бы хуже. Берлин по-прежнему не волнуют поползновения периферии еврозоны в сторону слабого EUR. Что уж говорить о Пекине и иностранных инвесторах!

Главными событиями третьей недели марта являются заседание FOMC, ситуация вокруг Крыма и девальвация китайского юаня. Начнем с последней. Поднебесная сталкивается с оттоком капитала, который сама же и провоцирует. Для EUR/USD ключевым моментом является вопрос, куда же он уходит. Ситуация на долговом рынке еврозоны явно лучше: мало того, что рынок стабилизировался, его возможности существенно шире за счет разной доходности бондов, так еще и показатель по казначейским обязательствам США не показывает нужной прыти.

Пока введенные против России санкции со стороны ЕС и США выглядят смешными. Официальные лица, попавшие в список невыездных, гордо заявляют о предоставленной им чести. От Москвы ждут ответных действий, которые были бы более эффективны, если бы она предложила наиболее ярым поборникам демократии из Европы и США организовать бизнес в Сибири, а не запретила появляться на территории РФ. До экономики пока дело не доходит. И это вполне объяснимо, тем более что объяснения дает глава Бундесбанка Йенс Вайдман. По его мнению, влияние кризиса на Украине на ВВП ЕС ограничено, а вот нарушение взаимоотношений с Россией стало бы более серьезным негативом для европейской экономики.

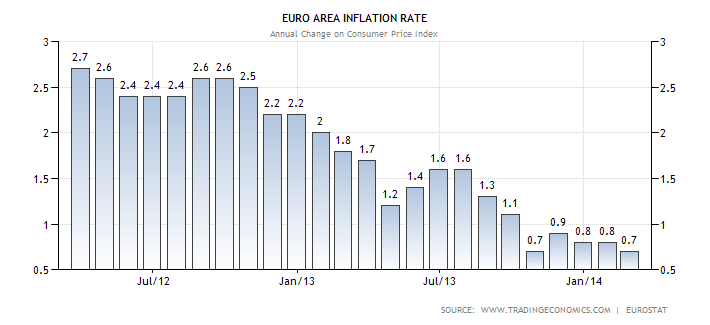

Пока EUR/USD держится выше отметки 1,39, инвесторов больше всего волнует, почему не падает евро и почему не растет доллар. Несмотря на релиз более слабых цифр (+0,7% г/г) по сравнению с прогнозами (+0,8%) по европейской инфляции за февраль, ожидания снижения профицита торгового баланса еврозоны в январе после падения аналогичного показателя по Германии и возможность дальнейшей коррекции ZEW единая европейская валюта не ощущает на себе особого давления.

Источник: Trading Economics.

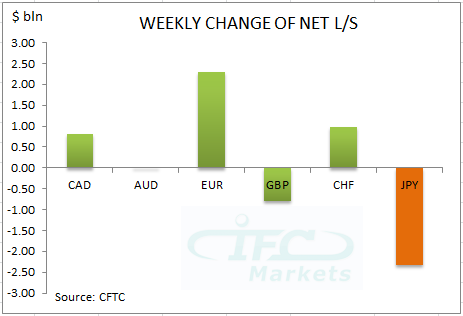

Напротив, чистые длинные позиции спекулянтов на срочном рынке продолжают увеличиваться, достигнув к 11 марта отметки $6,3 млрд, максимальной с декабря, а также наибольшей среди валют G10. Приток капитала не иссякает, а ЕЦБ нерешителен.

Источник: CFTC.

Доллар тоже не проявляет признаков жизни, несмотря на неплохие данные по рынку труда и розничным продажам, а также на ожидания продолжения сворачивания QE. Неужели кто-то сомневается в том, что ФРС сократит программу до $55 млрд? На мой взгляд, на этот вопрос два варианта ответа: либо кандидат на пост вице президента Федерального резерва Стэнли Фишер действительно посеял сомнения среди электората, либо факт сворачивания QE уже учтен в котировках. От того, какая из этих версий правильна, зависит дальнейшее поведение EUR/USD.

Если рынок сомневается, что на мартовском заседании FOMC будет принято решение о сокращении масштабов программы на $10 млрд, то действия ФРС будут способствовать падению EUR/USD сразу после оглашения результатов. Движение способно стать довольно резвым, учитывая размер нетто-лонгов по единой европейской валюте на срочном рынке. Если же пара не будет слишком сильно спешить, то верным ответом является второй, и имеет смысл продавать евро на росте с первоначальным таргетом 1,365. Ключевым моментом станет способность EUR/USD быстро пройти поддержку на 1,382-1,385.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последние заявления представителей Федрезерва заставляют предполагать продолжение планомерного сокращения объемов программы количественного смягчения. Безусловно, решение способно оказать поддержку американскому доллару, однако вряд ли импульса хватит на продолжительное время. Из 54 экономистов, опрошенных Bloomberg, 41 полагают, что на предстоящем заседании ФРС откажется от привязки процентной ставки к уровню безработицы и перейдет к оценке целого ряда экономических показателей. Подобный подход позволит нивелировать реакцию от сокращения объемов qe, и при таком сценарии развития событий большой волатильности ждать, скорее всего, не стоит.

Драйвером роста котировок в секторе драгметаллов стала угроза военных действий на Украине, а также слабость рынков развивающихся стран. Инвесторы продолжат выводить капитал с российской биржи до разрешения ситуации на Украине. В условиях негативной динамики фондовых индексов и слабеющей национальной валюты стоит задуматься, как сохранить свои сбережения.

Куда еще выгодно вложить деньги, чтобы не потерять нажитое? Как будет развиваться ситуация в 2014 году на рынке драгоценных металлов? Спасут ли инвестиции в драгметаллы ваши сбережения?

Андрей Шенк, старший аналитик Инвесткафе, рассмотрит фундаментальные факторы, оказывающие влияние на цены драгметаллов, перспективы инвестиций в золото и серебро на 2014 год, а также в акции золотодобывающих компаний.

Александр Горячев, ведущий аналитик FreshForex, представит вашему вниманию ключевых игроков рынка, поведает историю золота, расскажет о видах золотых продуктов и проанализирует основные тенденции на 2014 год.

Дмитрий Балковский, главный редактор портала Goldenfront.ru, расскажет о розничном спросе на драгоценные металлы, его тенденциях и перспективах.

Владимир Крейндель, исполнительный директор FinEx ETF, рассмотрит золото как актив и расскажет, как и зачем в него вкладываться, каковы инструменты инвестирования в вечный металл и какие факторы определяют текущее состояние его рынка.

В ходе вебинара вы узнаете:

прогноз по сектору драгметаллов;

инвестидеи сектора;

какие драгметаллы принесут прибыль.

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 8376457442.

Участники вебинара:

Дмитрий Балковский

главный редактор портала Goldenfront.ru

Владимир Крейндель

исполнительный директор FinEX ETF

Андрей Шенк

старший аналитик Инвесткафе

Александр Горячев

ведущий аналитик FreshForex

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

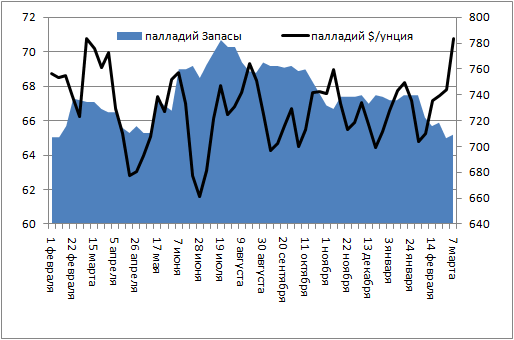

Платиноиды по-прежнему находятся в тени стремительно растущего золота, однако их ралли мало кого оставляет равнодушным. Палладий укрепился на 11,6% от уровня февральского минимума и на торгах 6 марта достиг отметки $785 за унцию, максимальной почти за год. Платина прибавила за месяц 8,4%, взобравшись на наивысший пик с сентября прошлого года. Судьба драгоценных металлов тесно связана, хотя у каждого из них имеются собственные драйверы роста.

По палладию в качестве главного из них выступает риск прекращения поставок из России, в случае если опустится железный занавес. На РФ в 2013 году приходилось около 42% от совокупного предложения драгметалла, резкое сокращение объемов которого приведет к существенному росту цен. Платина же черпает силы из-за не прекращающейся уже седьмую неделю забастовки на шахтах трех крупнейших производителей. Ее результаты уже обновили антирекорды, поставленные в 2012 году, когда потери составили 496,4 тыс. унций. Сейчас эта цифра превысила 499 тыс. унций и наверняка продолжит расти.

Профсоюзы непреклонны и требуют повышения заработной платы в два раза, до 12,5 тыс. рандов ($1150), хотя в предложение для работодателей уже внесены некоторые коррективы. В частности, речь идет о поэтапном повышении оплаты труда с достижением целевого показателя через три года. Объем накопленных запасов, позволяющих компаниям совершать бесперебойные поставки в течение восьми недель с начала забастовки, постепенно истощается. Одновременно бастующие несут потери в зарплате, величина которых оценивается в 3,6 млрд рандов. В связи с этим стороны должны быть готовы к компромиссу. В частности, может быть увеличен срок, в течение которого будет поэтапно повышаться оплата труда.

Таким образом, главной движущей силой на рынке платиноидов является риск сокращения предложения. В то же время в сфере спроса ситуация довольно противоречива. Так, сообщение Китайской ассоциации автопроизводителей о росте продаж на 11,3% за год включая февраль — позитивный фактор для палладия. Вместе с тем этот драгоценный металл пока не может похвастаться повышенным интересом со стороны инвесторов. Запасы палладиевых ETF-фондов за месяц к 7 марта сократились на 1,5%, в то время как объемы платиновых и серебряных, напротив, выросли более чем на 2%, а золотых — почти на 1%.

Динамика запасов палладиевых ETF-фондов, тонн

Источник: Bloomberg, расчеты Инвесткафе.

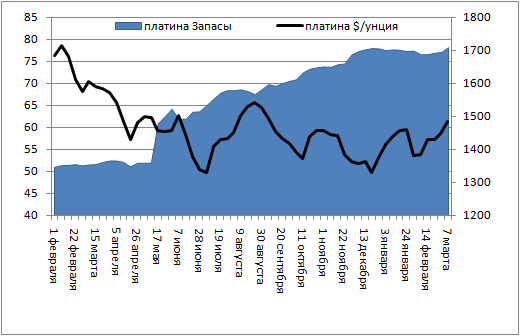

Динамика запасов платиновых ETF-фондов, тонн

Источник: Bloomberg, расчеты Инвесткафе.

В то же время платина, получающая поддержку со стороны европейского автомобильного рынка, объем продаж которого, по оценкам HSBC, увеличится на 6,8% г/г в феврале и на 9,3% г/г в марте, испытывает давление из-за событий в Китае. На долю Поднебесной приходится более двух третей спроса на ювелирные изделия из этого драгоценного металла, а девальвация юаня и рост цен на мировом рынке ставят мощный шлагбаум на пути его наращивания.

По моему мнению, до благополучного разрешения конфликтов между Россией и Западом, а также внутри ЮАР платиноиды будут пользоваться популярностью. Свой январский прогноз по палладию я сохраняю. Драгметалл будет торговаться в диапазоне $680-840 при средней цене $760 за унцию. Платина вполне способна вырасти к $1525-1545, поэтому имеет смысл открывать лонги на откатах.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, металлы продолжают пользоваться спросом. Основным фактором, провоцирующим рост их котировок остается геополитическая напряженность – политический конфликт в Украине вышел за рамки страны, а Крым проводит референдум по вопросу самоопределения, а США и ЕС угрожают России экономическими санкциями. Конечно, лидером остается золото, но оно подтягивает за собой и палладий, и платину. Кроме того, палладий получает поддержку со стороны опасений ограничения поставок из России, а также забастовки в ЮАР. До тех пор, пока ситуация не разрешится, котировки металлов могут продолжить рост. При прорыве уровня 788,65 палладий может подорожать до 800 долларов за унцию, платина нацеливается на движение к отметке 1545.