Австралийский доллар предпринимает очередную попытку прорваться выше ключевого сопротивления на 0,943-0,945, воодушевленный скачком интереса инвесторов к стратегиям carry trade. В условиях рекордно низкой за последние годы волатильности, мягкой политики ведущих центральных банков мира высокая доходность суверенных бондов Зеленого континента манит игроков на разнице как магнит. Однако устраивает ли такое положение дел Резервный банк?

Рынок игнорирует сильные данные по недвижимости, PMI, доверию потребителей, не обращает внимания на рост инфляции в США, на слабую деловую активность в Европе и разочаровывающие результаты по условиям деловой среды в Германии, зато делает акцент на спаде американского ВВП, который должен восприниматься постфактум. Разница между лидером и аутсайдером в списке валют G8 по итогам предыдущих шести-семи недель едва выходит за рамки 1%. Трехмесячная волатильность в «оззи» пикирует к минимальной отметке с 1997(!) года. Как в таких тяжелых условиях вести себя инвесторам на Forex? Лучшее решение — уход в carry trade. Низкая изменчивость котировок является благоприятной почвой, доходность австралийских облигаций выглядит аппетитно, при этом AUD держит второе место среди валют G10 с начала года.

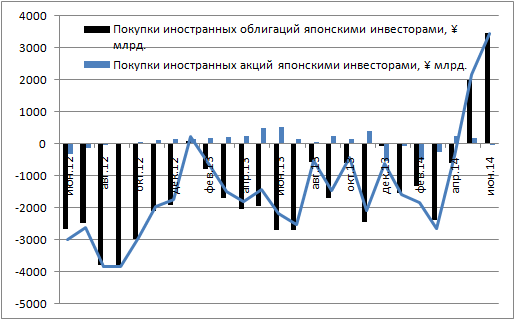

Ни для кого не секрет, что основной поток ликвидности на долговые рынки стран Тихоокеанского региона идет из Японии. В этом отношении резкий всплеск интереса инвесторов Страны восходящего солнца к облигациям иностранных эмитентов в мае-июне является позитивным сигналом для рискованных валют, включая «оззи».

Динамика нетто-покупок иностранных акций и облигаций японскими инвесторами

Источник: Минфин Японии.

Дифференциал доходности австралийских и японских бондов составляет около 3%, еще приблизительно столько же можно было заработать с начала января на росте пары AUD/JPY. Неплохой результат, а главное — с гарантией. Начнет расти волатильность, тогда можно будет и на конверсионные операции переключиться. Однако на самом деле не все так гладко, как может показаться на первый взгляд. Во-первых, рост стоимости фондирования в США заставит американский капитал возвращаться на родину, и я сомневаюсь, что европейский сумеет его в полной мере заменить. Во-вторых, с точки зрения реальной доходности суверенные бонды Зеленого континента уступают не только новозеландским, но и облигациям ряда европейских стран.

Реальная и номинальная доходность 10-летних долговых обязательств стран — эмитентов валют G10

Источник: Bloomberg.

Ревальвация национальной денежной единицы вряд ли устраивает Резервный банк, попытки которого придушить «быков» выглядят робкими. Формулировки типа «курс высок по историческим меркам» или «курс высок, особенно с учетом падения цен на сырьевые товары» не производят впечатления на инвесторов. Но ведь агрессии можно и добавить. И тогда события вполне способны повторить сценарий 2013 года, когда пара AUD/USD просела на 14%. Тем более что и повод имеется: динамика стоимости сырьевых товаров соответствует изменениям экспортных цен, которые определяют условия торговли. Именно на последний индикатор ориентируется RBA при выборе тона на пресс-конференциях по итогам своих заседаний, ближайшее из которых намечено на 1 июля.

Источник: RBA, Trading Economics.

Наряду с предстоящим заседанием Резервного банка важными факторами риска для «австралийца» станут релизы данных по австралийской внешней торговле за май и американской занятости за июнь. ФРС в последнее время делает акцент на слабости рынка труда и недвижимости, закрывая глаза на рост инфляции. Спрос на жилье показал свою состоятельность, теперь дело за безработицей. Если все пройдет гладко, то пути назад не будет: ставки придется повышать. На мой взгляд, имеет смысл продавать пару AUD/USD на росте с первоначальным таргетом в области 0,92-0,925.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последний рост австралийского и новозеландского доллара во многом базировался на активизации сделок керри-трейд. Однако негативная макроэкономическая статистика из Австралии, понижение прогнозов цен на железную руду, основным экспортером которой является именно Австралия, позволяет на горизонте второго полугодия рассматривать продажи австралийского доллара. Пока говорить о повышении ставок РБА не приходится, и цели в районе отметки 0.92 долл. вполне могут быть достижимы.

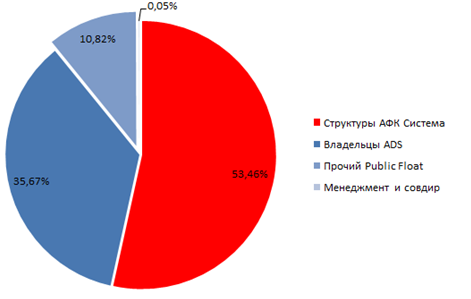

Вечером 24 июня было обнародовано решение годового общего собрания акционеров МТС, которым установлен объем дивидендов за 2-е полугодие 2013 года. Он будет равен 38,4 млрд руб., или 18,6 руб. на одну обыкновенную акцию. Утвержденный размер выплат соответствует ранее данным рекомендациям совета директоров оператора, что, впрочем, неудивительно, учитывая структуру его акционеров, где мажоритарием остается АФК Система. При подобной структуре собственности сюрпризов на ГОСА обычно не случается.

Структура акционеров МТС

Источник: данные компании, инфографика Инвесткафе.

Дата отсечки по реестру акционеров, которым полагаются дивиденды, назначена на 7 июля. Акции МТС обращаются на Московской бирже в режиме торгов Т+2, поэтому для попадания в реестр нужно успеть купить их за два торговых дня до вышеуказанной даты, или до середины следующей недели.

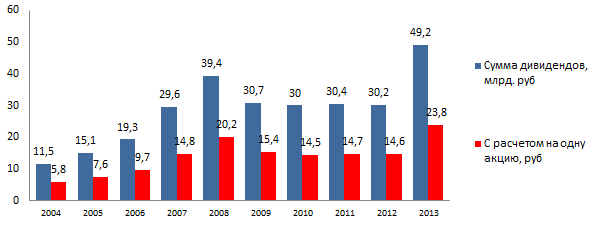

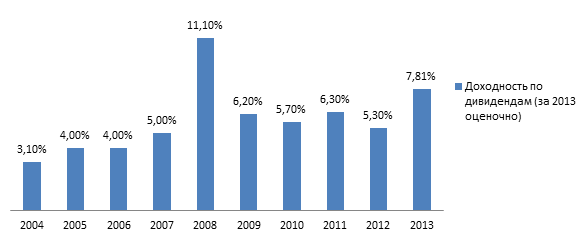

Если говорить о дивидендной доходности по обыкновенным акциям МТС, то с учетом уже совершенных компанией промежуточных выплат за 1-е полугодие 2013-го в объеме 10,8 млрд руб., или 5,22 руб. на акцию, она составляет в совокупности около 7,8% годовых. Номинально это самые высокие выплаты за последнее десятилетие.

Номинальные значения дивидендных выплат МТС с 2004-го по 2013 год

Источник: данные компании, прогнозы и инфографика Инвесткафе.

Дивидендная доходность на момент отсечки по реестру акционеров, в % годовых

По данным Thompson Reuters, дивидендная доходность по бумагам, входящим в ММВБ, составляет около 4,43% годовых, так что акции с годовой доходностью 7,8% выглядят гораздо привлекательнее среднерыночного уровня. Даже если не учитывать уже выплаченные промежуточные дивиденды, то, исходя из текущих котировок, дивидендная доходность составляет по-прежнему превышающие среднерыночные значения 6% годовых. Поскольку менеджмент МТС в своей дивидендной политике говорит о том, что выплаты за 2014-2015 годы составят минимум 40 млрд руб. в год, в ближайшие годы номинальные выплаты, с большой долей вероятности, будут находиться примерно на уровне или чуть ниже выплат по итогам 2013 года.

Конечно, стоит сказать и о таком аспекте, как возможный «дивидендный разрыв» по акциям МТС после отсечки. На мой взгляд, даже если котировки компании закономерно просядут после закрытия реестра акционеров на объем выплачиваемых дивидендов, то я все равно ожидаю, что данная коррекция в бумагах будет достаточно быстро выкуплена. Напомню, что, несмотря на увеличение дивидендов, по состоянию на конец 1-го квартала компания сократила свой общий долг на 0,5% г/г, до 221 млрд руб., а совокупные дивидендные выплаты от годовой чистой прибыли составляют менее 62%. Это говорит о том, что оператор явно платит не из последних сбережений, сохраняя платежеспособность и реинвестируя в развитие.

Долгосрочная целевая цена по обыкновенным акциям МТС составляет 304,6 руб. за бумагу, консенсус-прогноз от Инвесткафе: F336.0565 . Рекомендация — «держать». После отчетности за 2-й квартал бумаги могут быть переоценены в сторону повышения.

Относительно небольшая региональная телекоммуникационная компания Башинформсвязь представила консолидированную отчетность в соответствии с РСБУ за 2013 год. Несмотря на хорошие для отрасли операционные и финансовые результаты, инвестиции в акции эмитента по-прежнему сопряжены с достаточно высокими рисками.

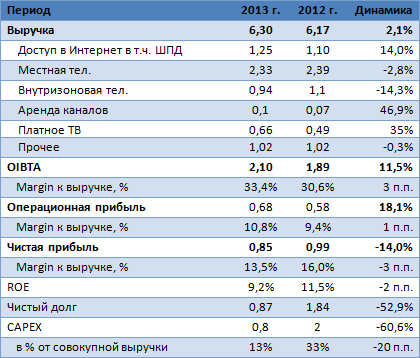

Консолидированные финансовые результаты Башинформсвязи за 2013 год в млрд руб., если не указано иного

Источник: данные компании, инфографика и расчеты Инвесткафе.

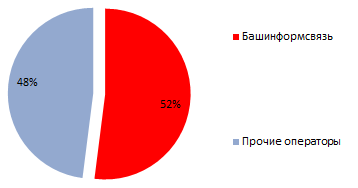

Совокупная выручка Башинформсвязи за год выросла на 2,1% г/г, до 6,3 млрд руб. Для сравнения: выручка Ростелекома снизилась за аналогичный период на 2% г/г. Башинформсвязи пока удается достаточно успешно замещать доходами от ШПД и платного ТВ доходы, выпадающие из-за сокращения количества пользователей традиционной телефонии. Так, при снижении выручки от традиционной телефонии в совокупности на 6,4% г/г выручка от ШПД выросла на 14% г/г, а от платного ТВ (в том числе IPTV) — на 35% г/г. Среди причин подобной динамики я вижу достаточно обширную инвестпрограмму последних лет по строительству ШПД на основе технологий хDSL и Ethernet, что позволяет увеличивать степень проникновения услуг в различных по количеству жителей населенных пунктах региона. В частности, за счет этого совокупная абонентская база ШПД за 2013 год выросла на 19% г/г, до примерно 0,37 млн человек, против 8%-го роста у Ростелекома. Поскольку в структуре CAPEX на ШПД и ТВ приходится порядка 60%, я ожидаю, что эти сегменты останутся «точками роста» выручки компании и в ближайшие 2-3 года, даже несмотря на усиливающуюся конкуренцию.

Структура регионального рынка ШПД по состоянию на конец 2013 года

Источник: данные компании, инфографика Инвесткафе.

В связи с ростом доли выручки от относительно высокомаржинальных услуг, а также сокращением ряда OPEX совокупная OIBDA оператора выросла за год на 11,5% г/г, до 2,1 млрд руб., то есть увеличивалась опережающими выручку темпами. Для сравнения: у Ростелекома этот же показатель за год сократился на 6%. Операционная прибыль Башинформсвязи выросла на 18,1% г/г. Отдельно стоит отметить, что среднесписочная численность сотрудников в сравнении с прошлым годом уменьшилась на 684 человека и составила 6409 человек. Соответственно, даже с учетом роста заработной платы доля расходов на персонал в выручке сократилась на 1,73 п.п., до 34,74%. Для ШПД операторов с высокой долей выручки от сегмента традиционной телефонии сокращение OPEX — важнейшая задача (наравне с ростом выручки от ШПД и платного ТВ).

Несмотря на положительную динамику показателей выручки и операционной прибыли, чистая прибыль Башинформсвязи за год сократилась на 14% г/г и составила 0,85 млрд руб. Во всем виноваты характерные для такого рода компаний существенные по размеру статьи прочих расходов и доходов. Башинформсвязь подвело снижение доходов от продажи прочих активов и сокращение объема возмещения из фонда по оказанию универсальных услуг связи. Впрочем, на дивидендах за 2013 год это не сказалось. Всего на обыкновенную акцию будет выплачено 0,21 коп. против 0,1561 коп. годом ранее. Впрочем, доходность невелика — 3,53% годовых. Общая сумма выплат составит 162,6 млн руб. Дата отсечки была 20 июня 2014 года.

Источник: расчеты Инвесткафе.

Структура акционеров (доля в капитале) Башинформсвязи на конец 2013 года

Источник: данные Башинформсвязи, инфографика Инвесткафе.

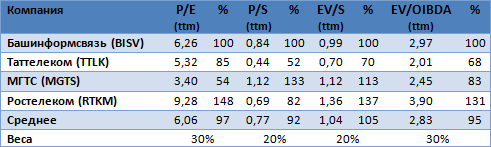

По мультипликаторам компания оценена в среднем на 3% дороже аналогов. При применении 30%-го дисконта (компенсация риска миноритарных акционеров в связи со структурой собственности и третим уровнем листинга) справедливая стоимость обыкновенных акций Башинформсвязи составляет 4,2 руб. за штуку. Потенциал снижения — 33%. Рекомендация — «продавать».

Начинающий инвестор предполагает приумножить сбережения в любой ситуации, не всегда задумываясь об инвестиционных рисках. Чтобы успешно использовать все возможности, которые предлагают инвесторам финансовые рынки, новичкам необходимо придерживаться определенных принципов инвестирования. Потенциальный доход сильно зависит от инвестиционной стратегии.

Куда инвестировать начинающему инвестору? Как правильно выбрать торговую стратегию? Как минимизировать свои ошибки и финансовые потери?

Тимур Нигматуллин, аналитик Инвесткафе, рассмотрит кратко- и долгосрочные инвестиционные стратегии на валютном, долговом и фондовом рынках, а также раскроет преимущества и недостатки этих стратегий.

Михаил Поддубский, аналитик ГК TeleTrade, расскажет об основных принципах работы на валютном рынке. Большое внимание будет уделено правилам управления капиталом, выставлению уровней стопов, расчету нужного объема позиции и иным аспектам работы.

В течение вебинара вы можете задать спикерам любые вопросы, получить рекомендации и разъяснения спорных моментов.

Принято считать, что сильная нефть и налоговый период являются факторами, сдерживающими ослабление российской валюты, а экономические санкции со стороны Запада очень скоро придавят «деревянный» к полу. На самом деле барьеры на пути ревальвации рубля создают события вокруг Украины, а действия Штатов ставят палки в колеса импорта и оттока капитала, возделывая, таким образом, благоприятную почву для проявления силы RUB в будущем. Тем не менее, рынком правят эмоции, которые сыграли первостепенную роль в росте USD/RUB и EUR/RUB в первой половине недели к 20 июня.

Макроэкономическая статистика прошедшей пятидневки располагала в пользу покупок российской валюты. Уровень безработицы упал до отметки 4,9%, минимальной с января 1993 года, промышленное производство продемонстрировало наилучший прирост за последние полгода (+2,8% г/г), а цены производителей оказались существенно выше прогнозов, не позволяя надеяться на сокращение инфляции издержек и скорое смягчение денежно-кредитной политики Банка России. Лишь розничные продажи в мае увеличились более скромными темпами, чем прогнозировали эксперты (2,1% против 2,3% г/г), тем не менее по сравнению с апрелем индикатор выглядел вполне прилично (+1,7% м/м).

На пользу российской валюты идет динамика нефти, отечественных фондовых индексов и доходности суверенных бондов. С точки зрения Brent пара USD/RUB должна котироваться в диапазоне 31-32 рубля за доллар США. Об этих же уровнях говорит и текущее состояние индекса ММВБ.

Источник: Bloomberg.

Если предположить, что черное золото и MICEX будут умеренно дешеветь, все равно отметки в 33-33,5 не выглядят чем-то недостижимым для «деревянного». Однако на неделе к 27 июня он будет лишен важного драйвера роста в виде статистики, так как внутренний экономический календарь практически пуст. Зависимость же от геополитики чревата проблемами: сомнительно, чтобы мирный план Порошенко сработал, а обострение ситуации из-за чрезмерных эмоций станет поводом для ослабления рубля.

Не следует также сбрасывать со счетов внешний фон. Именно фактор низкой стоимости фондирования из-за желания ФРС придерживаться мягкой денежно-кредитной политики продолжительное время и высокого спроса на казначейские бонды США позволил рублю отыграть утраченные в первой половине пятидневки к 20 июня позиции. Доллар не очень удачно начал и текущую неделю, так как рост деловой активности в Китае способствовал укреплению рискованных валют, а геополитический фактор держит доходность долговых обязательств в узде. С точки зрения данного показателя наиболее вероятным сценарием развития ситуации по паре USD/RUB видится консолидация в диапазоне 34-36,5.

Источник: Bloomberg.

О подобном развитии событий на валютном рынке свидетельствует и нейтральная динамика потоков капитала в традиционные и ETF-фонды, ориентированные на РФ. На неделе к 18 июня нетто-приток составил скромные $11 млн.

Источник: EPFR Global, Reuters.

Таким образом, при голом внутреннем экономическом календаре котировки рубля будут изменяться под влиянием геополитики. Стабилизация ситуации на Украине и успешный тест поддержки вблизи отметки 34 позволит ему укрепляться в направлении 33-33,5 против доллара США, отыгрывая фактор сильной нефти, стабильных фондовых индексов и налогового периода. Неспособность EUR/RUB прорвать сопротивление на 47-47,5 разрешит продолжать нисходящее движение в сторону 45-45,5. Вместе с тем эскалация конфликта на юго-востоке Украины чревата сменой направления и ростом котировок. Шорты по USD/RUB и EUR/RUB следует удерживать, хеджируя позиции в случае обострения геополитической обстановки.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, на горизонте месяца позиции рубля могут продолжить некоторое укрепление за счет дивидендных и налоговых отсечек, однако в более долгосрочной перспективе закладываться на рост российского рынка не стоит, соответственно и национальная валюта может возобновить волну ослабления.

Как уже неоднократно отмечалось, экономика РФ показывает довольно низкие темпы роста. В 1-м квартале текущего года ВВП прибавил всего 0,9% г/г. Если говорить подробнее, то производство машин и оборудования сократилось за этот период на 7,3% г/г, а пищевых продуктов было произведено всего на 1,2% больше, чем годом ранее. При этом ИТ-рынок (контент и сервисы) по итогам 2013 года вырос на 26% г/г, примерно до 550 млрд руб., и даже негативная экономическая конъюнктура вряд ли помешает ему в текущем году увеличиться менее чем на 20%. Высокие темпы роста делают этот сектор привлекательным для инвесторов, в том числе портфельных, несмотря на высокую оценку по мультипликаторам относительно рынка и неопределенность с госрегулированием.

В последнее время на Московской бирже появилось несколько более-менее ликвидных акций компаний ИТ-сектора. Это связано как с развитием, так называемого сектора инноваций и инвестиций (РИИ), так и с решением ряда компаний провести листинг в РФ под давлением обстоятельств. Впрочем, этим решением движут не только политические причины, но и растущий интерес местных инвесторов. На текущий момент можно говорить о том, что ИТ-компании формируют полноценный отраслевой сегмент, на который, правда, Московская биржа еще не догадалась сформировать соответствующий индекс. На текущий момент есть лишь индекс телекоммуникаций (MICEXMNF), в который входят бумаги МТС, Ростелекома и Мегафона, то есть эмитентов, имеющих к ИТ весьма косвенное отношение.

Я предлагаю вкратце рассмотреть перспективы инвестиций в бумаги соответствующего сектора. Поскольку нас в данном случае интересуют инвестиции именно в сектор, основное внимание будет обращено на такие показатели, как капитализация, особенности листинга, free-float и тому подобное.

Российские публичные ИТ-компании, бумаги которых обращаются на Московской бирже

Источник: данные Московской биржи, оценки Инвесткафе.

В первую очередь, на мой взгляд, стоит обратить внимание на уровень листинга. Медиахолдинг и Ютинет.ру входят в третий уровень листинга, поэтому вложения в данные компании для неопытного инвестора выглядят слишком рискованными. Достаточно сказать, что такие требования Московской биржи, как минимальная рыночная капитализация или количество акций в свободном обращении, к третьему уровню листинга вообще не применяются. Также огромные риски связаны с отсутствием требований к составлению и раскрытию отчетности по МСФО (US GAAP), наличию в совдире независимых членов и особенностей формирования комитетов по аудиту, вознаграждениям и так далее.

Компании первого и второго уровня листинга выглядят уже более интересными для инвестиций. Для того чтобы рассчитать доли этих эмитентов в рамках портфеля ИТ-сектора, в который можно инвестировать, я предлагаю использовать ряд показателей: рыночную капитализацию, free-float и потенциал роста рыночной стоимости.

Исходя из приведенных выше расчетов, при инвестициях в обращающиеся на Московской бирже акции ИТ-сектора я предлагаю распределить вложения следующим образом: Яндекс — 39,2%, QIWI — 16,9%, Армада — 30,3% и РБК — 13,6%. Долгосрочные целевые цены по бумагам Яндекса — $33,4 , QIWI — $52,37, для Армады — 267 руб., для РБК — 7,23 руб.

Стало известно, что Газпром и ЛУКОЙЛ будут работать совместно над изучением и последующим освоением запасов Медвежьего участка, расположенного в Баренцевом море. Лицензия на него принадлежит Газпрому. Площадь участка составляет 2,8 тыс. кв. км, а его прогнозные ресурсы (Д1л) на конец 2008 года оценивались в 183 млрд куб. м газа, геологические запасы конденсата — в 2,3 млн тонн, а извлекаемые — в 2 млн тонн. Очевидно, что компаниям еще предстоит провести ГРР на участке для оценки запасов углеводородов. Не исключено, что будут обнаружены не только газ, но и промышленные запасы нефти. В дальнейшем сотрудничество ЛУКОЙЛа с Газпромом по освоению шельфа может быть расширено.

Доля ЛУКОЙЛа в анонсируемом проекте составит 34%, и, скорее всего, компании придется полностью профинансировать начальный этап геологоразведочных работ. В дальнейшем, в случае если будут обнаружены промышленные запасы углеводородов и последует окончательное инвестиционное решение, затраты будут распределяться между партнерами в соответствии с их долями в проекте. Стоимость бурения одной поисковой скважины на шельфе Баренцева моря составит порядка $300-400 млн.

Можно говорить о том, что ЛУКОЙЛ обладает наибольшим опытом работы на шельфе среди российских компаний. Он успешно работает на шельфе Каспия, ведет разведочное бурение на шельфе Западной Африки, а недавно получил долю в четырех блоках на норвежской территории шельфа Баренцевого моря. В условиях ограниченного доступа частных российских компаний к самостоятельной работе на шельфе для ЛУКОЙЛа партнерство с Газпромом — способ расширить свой портфель проектов, с которыми связаны основные надежды на наращивание ресурсной базы и добычи в стране в долгосрочной перспективе. Для Газпрома привлечение партнера к работе на одном из множества лицензионных участков на шельфе, как и в случае с Роснефтью, — способ переложить на чужие плечи финансовые риски, связанные с проведением первичных геологоразведочных работ, и разделить в случае успеха существенные инвестиции в шельфовый проект с партнером.

По всей видимости, сотрудничество ЛУКОЙЛа с Газпромом будет весьма плодотворным. Напомню, что в рамках ПМЭФ 2014 компании подписали соглашение о стратегическом партнерстве до 2024 года. ЛУКОЙЛ и Газпром собираются реализовывать проекты не только на континентальном шельфе, но и на шельфе Каспия, в Восточной Сибири и на Дальнем Востоке. Через Газпром ЛУКОЙЛ может получить доступ к новым участкам и расширить собственную ресурсную базу. Также Газпром поможет компании со сбытом добываемого газа, обеспечив доступ к ГТС.

Глобальные стандарты оценки результатов инвестирования (Global Investment Performance Standards, GIPS®) — стандарты для создания презентаций об эффективности инвестиций, гарантирующие полное раскрытие информации о результатах инвестиционной деятельности, а также репрезентативность.

Почему тысячи компаний по всему миру принимают GIPS® в качестве основы оценки доходности своих портфелей? Каковы преимущества и недостатки его применения в российских условиях?

Наталья Сорокина, CFA, член совета директоров Ассоциации CFA Россия, расскажет:

об эволюции GIPS;

о различных схемах взаимодействия с investment community (GIPS-сертификация, compliance, etc);

о развитии GIPS в России.

Дмитрий Александров, президент Национальной лиги управляющих, рассмотрит такие темы, как:

Частные доверительные управляющие: положительный опыт в верификации деятельности.

Паевые инвестиционные фонды: раскрытие информации как путь к увеличению количества пайщиков.

Пенсионная реформа — первый шаг к внедрению международных практик в российской юрисдикции.

Пенсионный бенчмарк — ответ на запрос клиентов пенсионных фондов.

Михаил Кузьмин, аналитик Инвесткафе, в своем выступлении осветит:

текущие изменения в пенсионной системе,

рейтинг НПФ.

В течение вебинара вы можете задать спикерам любые вопросы, получить рекомендации и разъяснения спорных моментов.

Крупнейший российский FMCG-ритейлер Магнит опубликовал операционные результаты за май. Представленные показатели должны вызвать рост капитализации компании, поскольку, в частности, ее выручка выросла в отчетном периоде на 28,7% г/г, до 62,2 млрд руб. Это подтверждает мои предположения о том, что достижения сети за апрель явились не только следствием активизации покупательской активности в преддверии празднования Пасхи, но и были обусловлены эффективной работой сети в целом.

Основным драйвером роста оборота остается расширение сети. За год общее количество магазинов в ней увеличилось на 1271. На мой взгляд, стоит обратить внимание на то, что в мае 2014 года компания существенно ускорила темпы открытия новых магазинов. Это позволяет рассчитывать на дальнейшее повышение оборота в текущем году. Так, за прошлый месяц компания ввела в эксплуатацию 174 новых магазина, а за тот же период 2013-го их появилось лишь 79. Это привело к тому, что по итогам пяти первых месяцев было запущено 424 новых торговых точки, что на 62 больше аналогичного результата за январь-май прошлого года. Значительным вкладом в ускорение темпов расширения сети стала активизация открытия магазинов косметики, которых за этот период было введено в эксплуатацию 66 против 12 за пять первых месяцев 2013-го.

Ускорение темпов расширения сети повышает вероятность того, что по итогам нынешнего года ритейлеру удастся выполнить свой план по открытию 1500 магазинов. Напомню, что этим планом подразумевалось открытие 1000-1100 магазинов «у дома», до 80 гипермаркетов и 300-350 магазинов косметики.

На мой взгляд, повышение вероятности выполнение плана развитию сети дает основание рассчитывать на дальнейший рост капитализации Магнита. Наращивание оборота является одним из ключевых факторов инвестиционной привлекательности акций компании, а основное влияние на активизацию этого процесса оказывает именно открытие новых магазинов.

Вышеизложенные факторы подтверждают мои ожидания по годовой выручке ритейлера. Я считаю, что итоговый результат может превысить прогноз менеджмента, предполагавший рост на 22-24% г/г. По моим расчетам, выручка поднимется на 25-26% г/г. Для сравнения: за январь-май 2014 года оборот вырос на 26,9% г/г, достигнув 285,9 млрд руб.

Отдельно стоит отметить, что на столь значительное ускорение динамики оборота компании оказало влияние увеличение темпов роста индекса потребительских цен на продовольственные товары. По данным Росстата, с начала года данный индекс поднялся на 6,9%, тогда как годом ранее он увеличился на 4,7%. На основе этого я предполагаю, что рост выручки Магнита в последующие месяцы может продемонстрировать небольшой спад по сравнению с майским и апрельским результатом, так как, по моим прогнозам, по мере ликвидации негативных последствий украинского кризиса для экономики РФ темпы инфляции замедлятся.

Целевая цена акций Магнита — 10,1 тыс. руб., потенциал роста — 12,2%, рекомендация — «держать».

Московская Биржа недавно отчиталась за 1-й квартал текущего года. Серьезная волатильность и падение фондового рынка благоприятно сказались на результатах биржи.

Так, объем торгов акциями вырос на 35,3% относительно 1-го квартала прошлого года, что привело к росту комиссионных доходов от этого сегмента на 28%, до 452 млн руб. Хотя доход от комиссий по операциям с облигациями, напротив, снизился до 216,2 млн руб. Причем, важно отметить, если годом ранее именно комиссионный доход от операций на фондовом рынке приносил наибольшую долю в комиссионном доходе, то в текущем году лидерство захватил сегмент валютного рынка, биржа смогла заработать на нем 799,5 млн руб., что на 64% больше, чем годом ранее. Причины просты: объем торгов на валютном рынке вырос аж на 95,4%, добравшись до 53,8 млн руб. Нестабильная динамика национальной валюты привела к увеличению объема торгов в этом сегменте.

Вторым наиболее значимым источником прибыли стал сегмент расчетно-депозитарных услуг, доходы от которого составили 733,6 млн руб. против 526,4 млн руб. в 1-м квартале 2013 года.

Комиссионный доход вырос и на денежном рынке во многом благодаря увеличению объема сделок РЕПО с ЦБ РФ. Всего комиссионные доходы этого сегмента прибавили 16,4%, что в итоге привело к получению дохода в 579,7 млн руб.

В итоге совокупный комиссионный доход Московской Биржи в 1-м квартале 2014 года вырос на 23%, составив 3,5 млрд руб.

Процентные доходы биржи практически не изменились и остались на уровне в 2,6 млрд руб.

В 1-м квартале дополнительный доход биржа смогла получить из-за выхода из капитала электронной площадки для проведения государственных закупок ЗАО «ММВБ-ИТ». Доход от сделки составил 314 млн руб.

Операционные расходы Московской Биржи увеличились на 24% относительно 1-го квартала 2013 года. Больше всего выросли расходы на персонал — на 29,8%, до 1,3 млрд руб., а административные и иные расходы — на 18,4%, до 1,2 млрд руб.

Такое развитие событий привело к получению чистой прибыли в 1-м квартале в размере 3,1 млрд руб., что на 24% больше результата аналогичного периода прошлого года. Я полагаю, что результаты Московской Биржи следует признать положительными с учетом текущей ситуации.

Напомню, что наблюдательный совет биржи рекомендовал выплатить акционерам 2,38 руб. на одну акцию, что в текущих ценах приводит к дивидендной доходности в 3,7%. При этом биржа может направить почти 47% чистой прибыли по МСФО на выплату дивидендов. Общее собрание, на котором будет утвержден точный размер выплат, состоится 26 июня, а 11 июля закроется реестр акционеров, имеющих право на получение дивидендов за 2013 год. Целевая цена — 79,3 руб. за бумагу эмитента. Рекомендация — «покупать».