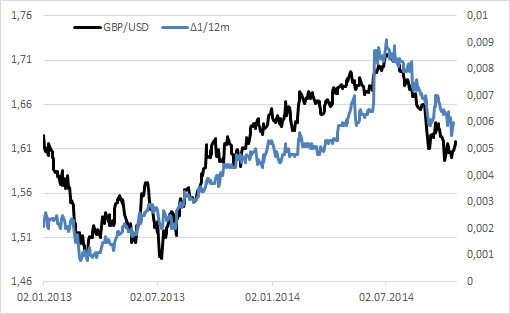

Если для кого-то рост британского фунта и стал неожиданностью, то не для меня. Воспользовавшись заминкой доллара США, запутавшегося с собственными тараканами в голове, число которых увеличивается по мере публикации сентябрьского CPI, валюта Соединенного Королевства, наконец, отыграла собственную недооценку с учетом различных моделей фундаментального анализа, вернув, таким образом, свой долг делавшим на нее ставку «быкам». Проигнорировав разочаровывающую статистику по потребительским ценам, «кабель» взял на вооружение сильный рынок труда и рост цен на недвижимость. По оценкам Rightmove, последний индикатор в сентябре-октябре продолжил восстановление после спада по итогам трех предыдущих месяцев.

В то время как Barclays изменяет прогноз первого повышения ставки РЕПО Банком Англии с февраля на ноябрь, а рынок процентных свопов — с февраля на сентябрь 2015 года, главный экономист BoE Энди Холден настаивает на необходимости удерживать низкие процентные ставки на фоне ухудшения экономических прогнозов и сохранения ситуации с низкими зарплатами и высоким наймом, фунт по-прежнему выглядит привлекательно. Глобальный тренд на замедление инфляции в связи с «медвежьим» рынком нефти не отвлекает внимание инвесторов от роста средней оплаты труда на 0,6-0,7% в июле-августе, того роста, которым не могут похвастаться Штаты. Несмотря на смещение оценок монетарной рестрикции на более поздний период, Банк Англии остается в списке центробанков развитых государств, готовых пойти на повышение ставок, что в условиях приостановки процесса бегства от риска оказывает поддержку «британцу». Прежде всего через долговой рынок и рынок межбанковского кредитования, с учетом показателей которых пара GBP/USD выглядит недооцененной.

Источник: Bloomberg.

Источник: global-rates.com

Спрос на фунт стабилен на протяжении двух недель к 17 октября, в то время как LIBOR овернайт в долларах США демонстрирует понижательную динамику, что позволяет говорить о заниженном курсе британской валюты по отношению к американской. Ситуация на срочном рынке постепенно выравнивается, однако и здесь все находится под контролем «быков».

Источник: BoE.

Если с точки зрения дифференциала доходности облигаций США и Британии и спреда по форвардным контрактам на «британца» котировки GBP/USD выглядят умеренно завышенными, то LIBOR и взвешенный по торговле курс фунта (TWI) позволяют говорить о существенной недооценке валюты Туманного Альбиона.

Источник: BoE.

Акцент на фундаментальные методики оценки позволил мне рекомендовать покупки «кабеля» при падении ниже отметки 1,59 с первоначальным таргетом 1,63. Полагаю, что сохранение двух сторонников повышения ставки РЕПО в составе Комитета по денежно-кредитной политике Банка Англии на его последнем заседании и разочаровывающая статистика по сентябрьскому CPI США позволят паре достичь целевого ориентира. Ее дальнейшее движение на север возможно в случае позитива от британских розничных продаж за сентябрь и ВВП за 3-й квартал. Релизы индикаторов намечены на 23-24 октября, и в случае сохранения пассивности основного конкурента — американского доллара эти данные вполне способны стать важными драйверами роста GBP/USD в направлении 1,63-1,64. Интересной выглядит идея шортов по EUR/GBP с таргетом 0,775-0,78 в случае выхода слабых данных по деловой активности в Германии и в еврозоне за октябрь.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, так как прогнозы по розничным продажам и показателям ВВП Британии негативные, и в случае реализации негативных прогнозов, британская валюта может вернуться ниже отметки 1.6 долл. Однако пока шансы постепенного восстановления в направлении 1.6280 долл. сохраняются. Американский доллар корректируется по всему спектру валют, и пара фунт\доллар не является исключением.

Выручка Ленты с июля по сентябрь выросла на 32,9% г/г, до 48,5 млрд руб. Это оказалось намного слабее моих прогнозов, предполагавших рост на 40-42% г/г, а также хуже рыночных ожиданий, в которые в среднем закладывалось улучшение показателя на 37,3% г/г. Как следует из заявления менеджмента ритейлера, одной из основных причин замедления темпов роста оборота явилось то, что компания старалась удержать цены на продукты питания. При росте индекса потребительских цен на продовольственные товары с сентября 2013 года по сентябрь 2014 года в целом по России на 11,4% товары, представленные на полках Ленты, подорожали лишь на 7%. Эти данные косвенно подтверждаются тем, что средний сопоставимый чек увеличился лишь на 4,5%, а это значительно меньше, чем у конкурирующих сетей.

Стратегия менеджмента ясна: он рассчитывает привлечь наибольшее количество покупателей в 4-м квартале, который исторически является наиболее прибыльным для ритейлеров. Вопрос заключается в том, сработает ли этот расчет и обеспечит ли запланированный на последние три месяца нынешнего года приток покупателей компенсацию недополученной в истекшем квартале выручку.

Если посмотреть на динамику LFL-трафика, то в этом возникают некоторые сомнения. По данным компании, сопоставимый трафик по сети в целом повысился на 4,2% г/г, что значительно меньше, чем за аналогичный период годом ранее. Это может свидетельствовать о том, что, несмотря на сдерживание цен, существенного усиления привлекательности магазинов для покупателей не последовало.

Впрочем, и на это у компании есть объяснения. Основной причиной такой динамики является то, что в сентябре прошлого года активный приток покупателей был обеспечен промоакциями, приуроченными к 20-летию сети, а это привело к возникновению эффекта высокой базы. На мой взгляд, акции не оказали чересчур значительного влияния на выручку в 3-м квартале 2013 года. Свидетельством этого является то, что LFL-трафик за тот период вырос лишь на 2,9% г/г, а в целом за год увеличился на 1,8% г/г. При этом средний сопоставимый чек стал выше на 10% г/г, тогда как за весь год его рост составил лишь 8,1% г/г. Данные факты заставляют усомниться в том, что в 3-м квартале прошлого года цены были снижены достаточно серьезно и что эта мера заметно повлияла на оборот торговой сети.

Помимо ухудшения динамики LFL-показателей и снижения темпов роста выручки, есть и еще одна негативная тенденция. Плотность продаж оказалась равна всего 85,2 тыс. руб./кв. м против 87,8 тыс. руб./кв. м за аналогичный период прошлого года и 85,21 тыс. руб./кв. м за 2-й квартал. При этом стоит учитывать то, что в сети выросло количество супермаркетов, которые традиционно имеют более высокую плотность продаж, чем гипермаркеты. Впрочем, это частично объясняется тем, что компания увеличила объем вводимых в эксплуатацию торговых площадей, так как новые магазины должны войти в стадию зрелости, чтобы достичь средней плотности продаж по сети. За девять месяцев 2014 года компания расширила торговую площадь на 63,5 тыс. кв. м против 41,7 тыс. кв. м в тот же период прошлого года.

В целом я считаю, что, несмотря на все приведенные компанией объяснения, результаты ее операционной деятельности все равно выглядят слабыми. Впрочем, действительно есть вероятность, что в 4-м квартале Лента отработает намного лучше, так что надежда на возможный пересмотр таргета по ее бумагам в сторону повышения сохраняется.

Google 16 октября представил неаудированную отчетность за 3-й квартал 2014 года в соответствии со стандартами US GAAP.

Результаты Google за 3-й квартал 2014 года, $ млрд, если не указано иное

Источник: данные Google, расчеты Инвесткафе.

В первую очередь стоит обсудить динамику совокупной выручки компании. Показатель прибавил за квартал чуть более 20% в годовом выражении, что по-прежнему чуть выше темпов роста всего мирового рынка онлайн-рекламы. Драйвером роста выступили «прочие» доходы поисковика, в которые входят и сервисы по продаже контента через электронный магазин мобильной системы Android. Выручка сегмента сайтов Google увеличилась на 20% г/г, до $11,3 млрд, продолжая замедлять годовые темпы роста по сравнению со 2-м кварталом. Выручка сети партнерских сайтов, напротив, нарастила темп до 9% г/г, достигнув в отчетном периоде $3,43 млрд.

Ключевым фактором, который оказывает давление на темпы роста выручки от сайтов Google и сети партнерских сайтов, остается продолжающееся замедление увеличения числа платных кликов в условиях снижения стоимости одного клика. Как я уже писал ранее, это происходит преимущественно по двум причинам. Во-первых, судя по недавнему исследованию Morgan Stanley, активная интернет-аудитория мобильных платформ превысила «стационарную». При этом мобильные гаджеты ввиду иных условий использования и относительно небольших дисплеев менее пригодны для продажи контекстной рекламы. Во-вторых, в мире происходит сегментирование поискового рынка по территориальному признаку и по типу услуг. Грубо говоря, долю рынка у Google отбирают крупные интернет-магазины вроде eBay или Аmazon и локальные игроки наподобие Яндекса или Baidu. Также усиливается конкуренция за время пользователей с социальными сетями Facebook и Twitter: пользователи все чаще смотрят ленты с готовым контентом, чем пользуются поиском Google для его самостоятельного обнаружения.

Операционная прибыль Google сократилась на 1% г/г, до $3,7 млрд. В этом виноват не только опережающий рост себестоимости, но и почти на 50% поднявшиеся расходы инвестиционного типа на НИОКР. С одной стороны, рост таких расходов не выглядит такой уж негативной новостью, но, понятное дело, это отразилось и на чистой прибыли Google, которая снизилась на 5,29% г/г, до $2,8 млрд. Кстати, за счет размытия долей акционеров из-за увеличения числа акций разводненная прибыль на акцию сократилась еще быстрее — на 6,6% г/г. Учитывая тот факт, что акции Google торгуются по LTM P/E 27,2 (против 26,2 в среднем по NASDAQ), понятно, почему котировки интернет-гиганта оставались под давлением последние два дня, теряя более 1%, и на премаркете 17 октября также снижаются на 1,2%.

Итак, с финансовой точки зрения отчетность выглядит слабо. И перспективы компании из-за усиления конкуренции несколько расплывчаты. Впрочем, сейчас бумаги пока выглядят немного недооцененными. С учетом недавнего сплита акций 2 к 1 пока оставляю справедливую цену одной бумаги Google неизменной, на уровне в $599,25. Рекомендую понемногу докупать бумагу в случае дальнейшего снижения котировок. Акции Google не торгуются на российском рынке, однако отечественные биржевые игроки за разумную комиссию имеют возможность в них инвестировать, так как большинство крупных брокеров предоставляет услуги по операциям на зарубежных площадках. Как альтернатива — можно купить на Московской бирже паи ПИФов или активы ETF, напримерна основе индекса MSCI USA.

Паника по поводу влияния слабой нефти на американскую инфляцию, а замедления глобального ВВП на макростатистику США близка к своему апогею. Глава ФРБ Сент-Луиса Джеймс Буллард заявил о необходимости сохранения текущего масштаба QE в условиях падения инфляционных ожиданий. По его мнению, ФРС может взять паузу и завершить программу в декабре, если индикаторы, характеризующие экономику Штатов, продолжат улучшаться. Иначе объем покупок облигаций следует увеличить. Таким образом, мы вновь приходим к исходной точке: дальнейшие действия Федрезерва будут зависеть от новых данных, а они не позволяют сформировать четкое представление о том, что происходит в США. Проблемы с розничными продажами и ценами производителей сменились успехами в сфере промышленного производства и на рынке труда, где количество заявлений на пособие по безработице скатилось до 14-летнего минимума. На что делать ставку? На скорое повышение ставок или в сохранение QE?

Если исходить из базовой модели, построенной на дифференциале американского и европейского CPI и предполагающей сохранение «медвежьего» тренда по EUR/USD в связи с опережающим ростом инфляции в еврозоне благодаря ослаблению денежно-кредитной политики ЕЦБ, то сейчас ключевым вопросом является то, где потребительские цены будут расти медленнее. Главные проблемы Штатов связаны со слабой нефтью, ревальвацией доллара и нулевым ростом заработных плат. Динамика WTI убеждает в продолжении процесса замедления CPI.

Источник: Bloomberg.

Однако не нужно забывать, что европейская инфляция также зависит от конъюнктуры рынка черного золота. При этом длительное нахождение показателя вдалеке от цели ЕЦБ и его готовность к продолжению монетарной экспансии позволяет говорить о большей вероятности девальвации евро, чем стабилизации доллара США. Если исходить из динамики нефти сорта Brent, выраженного в евро, то еврозоне всерьез угрожает дефляция и дорога в направлении «потерянного десятилетия» Японии.

Источник: Bloomberg.

Можно, конечно, питать надежды на позитивный эффект со стороны низких и отрицательных процентных ставок, LTRO и программы покупок облигаций, однако не факт, что результат от данных действий ЕЦБ проявит себя очень скоро. Вполне вероятно, что европейская инфляция продолжит путь на юг, что станет катализатором повышенной активности регулятора и продолжением девальвации евро.

Восстановлению позиций доллара препятствует состояние фондового рынка. Бегство от риска в условиях опасений за судьбу мировой экономики и распространения лихорадки Эбола придавило доходность казначейских облигаций к области 16-месячных минимумов, а коррекция S&P500 грозит набрать обороты. Биржевой индекс падает медленнее нефти, что позволяет говорить о недооценке доллара США, при этом необходимо понимать наличие общих корней у данных процессов: пике черного золота негативно сказывается на котировках акций американских нефтедобывающих компаний, поэтому стабилизация энергетического рынка будет способствовать восстановлению S&P.

Источник: Bloomberg.

Таким образом, коррекция нефти не обязательно ударит по доллару США. Напротив, она снизит опасения по поводу перспектив мировой экономики и будет способствовать росту фондовых индексов и доходности облигаций. В таких условиях «американец» найдет поддержку со стороны притока капитала и повышения инфляционных ожиданий. Полагаю, что позиции «быков» по EUR/USD по-прежнему шаткие: если черное золото продолжит падать, то увеличение рисков дефляции заставит ЕЦБ продолжить ослабление денежно-кредитной политики, а откат котировок Brent и WTI чреват ростом спроса на доллар в условиях увеличения стоимости фондирования и восстановления позиций S&P500. В связи с этим предлагаю продавать пару на росте с первоначальным таргетом 1,26. На фоне укрепления нефтяных котировок могут быть интересны шорты по EUR/CAD и EUR/NOK с целевыми ориентирами 1,39 и 8,15.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, ссновной момент для определения дальнейшей динамики пары евро/доллар связан с планами ЕЦБ запустить собственную программу выкупа активов. Как только регулятор начнет масштабное стимулирование, единая европейская валюта будет готова переписать новые годовые минимумы, однако до этого момента коррекция может быть продолжена.

Уже несколько лет усиливается зависимость прогнозов основных мировых макроэкономических показателей от состояния экономики Китая. Как быстро будет развиваться Поднебесная? Сколько сырья и топлива будет закупать? Какие угрозы и вызовы возникают перед экономикой третьей по величине страны мира?

Попытаемся же приоткрыть завесу тайны над крупнейшей экономикой мира, чтобы понять, что ждет ее в ближайшее время и стоит ли в нее инвестировать? Если вы сочли, что автор погорячился, определив экономику КНР как ведущую в мире, то убедиться в его правоте помогут последние новости. Буквально недавно в СМИпоявилась информация, что, исходя из оценки на основе паритета покупательной способности, к концу 2014 года доля Китая в мировом ВВП составит 16,48%, а доля США — 16,28%. Конечно, методики подсчета могут несколько отличаться, но ясно одно: Китай занимает одно из самых заметных мест на экономической карте мира.

На прошлой неделе были обнародованы сентябрьские данные индекса PMI в сфере услуг, который составил 53,5 пункта, что несколько ниже, чем значение за август, равное 54,1 пункта. Несмотря на отрицательную динамику показателя, снижение его некритично, а кроме того, принято считать, что значение выше 50 пунктов свидетельствует о продолжении экономического развития.

Источники: данные Thomson Reuters, инфографика Инвесткафе.

Для нас же непосредственный интерес представляет фондовый рынок Китая. Здесь необходимо отметить, что среднедневной оборот в августе только на Shanghai Stock Exchange составляет около 132,84 млрд юаней (около $21,2 млрд). Для сравнения: средний оборот торговых операций по бумагам, входящим в индекс ММВБ, за последний месяц составил 30,8 млрд руб. ($0,77 млрд). Если же говорить о сравнении динамики индекса Shanghai SE Composite и коэффициента P/E бумаг, входящих в него, то на графике отчетливо видна взаимосвязь этих двух параметров. Причем последние несколько лет соотношение P/E снижалось быстрее, чем индекс, а это позволяет сделать вывод о том, что рынок Китая несколько недооценен. И в 2014 году данная тенденция сохраняется. Индекс Shanghai SE Composite растет несколько быстрее, чем коэффициент P/E: с начала года первый прибавил 11,7%, второй лишь 4,9%.

Если говорить о китайском ВВП, то он продолжает повышаться. По итогам прошлого года базовый экономический показатель увеличился на 7,7%, в текущем году ожидается его рост на 7,6%. Опасения по поводу замедления экономики Китая сохраняются, ведь развиваться такими темпами не один год подряд — задача не из легких. Между тем, если темпы роста экономики Китая будет снижаться всего на 0,1% ВВП в год, это нельзя будет признать негативным результатом.

Необходимо отметить, что динамику номинального ВВП можно признать базой для роста финансовых показателей компаний и рынков в рассматриваемой стране. Соответственно, повышательный тренд по ВВП Китая затронет и его фондовый рынок, а это сулит ему стабильный рост и в дальнейшем.

Источники: данные Thomson Reuters, инфографика Инвесткафе.

Если Китай и ждет какое-то замедление роста экономики, то его нельзя будет назвать критическим или губительным. Экономика Поднебесной продолжит активное развитие. И еще есть шанс запрыгнуть на подножку развивающегося Китая и инвестировать в его компании. Прямые инвестиции в местный бизнес довольно сложны для частного инвестора, но существуют ПИФы, работающие с активами Поднебесной, а также ETF-инструменты, которые с учетом более низких комиссий выглядят более предпочтительно (см. таблицу). В частности, стоит обратить внимание на ETF на индекс рынка акций Китая (MSCI China). К недостаткам данного рыночного инструмента приходится причислить низкую осведомленность частного инвестора о его наличии и, соответственно, отсутствие необходимых знаний о деталях этого продукта. Для тех, кому интересно, подробности инвестирования в ETF были раскрыты еще месяц назад в материале, опубликованном на нашем сайте. Для наглядности также стоит обратить внимание на динамику индекса MSCI China за последние три года.

В заключение несколько слов о политическом аспекте сотрудничества России и Китая. В течение всего года идут разговоры о том, что нашей стране следует сделать разворот на Восток, однако, скорее всего, это будет не разворот, а шаг в сторону Китая и его соседей. Недавняя ситуация в Гонконге подталкивает к расширению сотрудничества не только в экономической плоскости, но и политической. Взаимосвязи между нашими странами углубляются. Так, лишь в начале недели ВТБ и ВЭБ на двоих привлекли $4 млрд у Экспортно-Импортного банка. Китай становится ближе — стоит пойти ему навстречу.

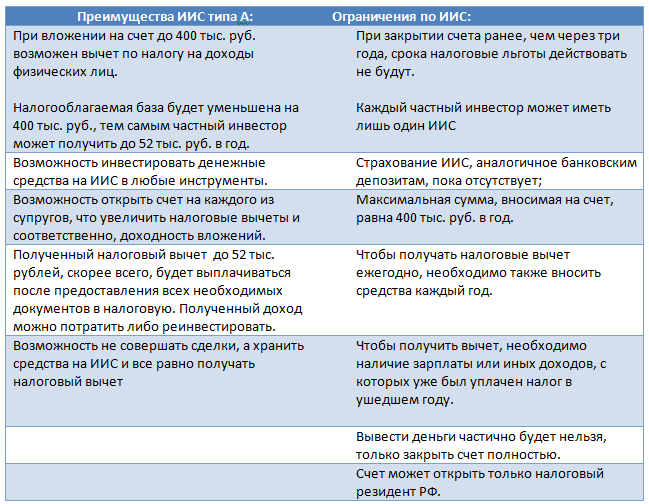

Итак, не далее как месяц назад я описывал нововведения в налоговом кодексе, которые помогут получить значительный налоговый вычет. Тема вызвала широкий интерес, поэтому хотелось бы остановиться на ней подробнее.

Напомню, что с 1 января вводятся индивидуальные инвестиционные счета (далее ИИС). Счета аналогичны брокерским, на которые размещаются средства для осуществления инвестиционных операций, однако государство при использовании ИИС предоставляет значительные льготы. Частный инвестор может выбрать счет либо типа А, либо типа Б.

В этом материале я бы хотел подробнее раскрыть детали счета типа А, при открытии которого вы можете получить налоговый вычет до 52 тыс. руб. в год. Для этого необходимо разметить на ИИС сумму до 400 тыс. руб., а по окончанию года после предоставления необходимых документов в налоговую вам будет сделан вычет по вашему счету.

На мой взгляд, ограничения не столь критичны. Главное, знать эти тонкости, чтобы использовать ИИС правильно и с наибольшей эффективностью.

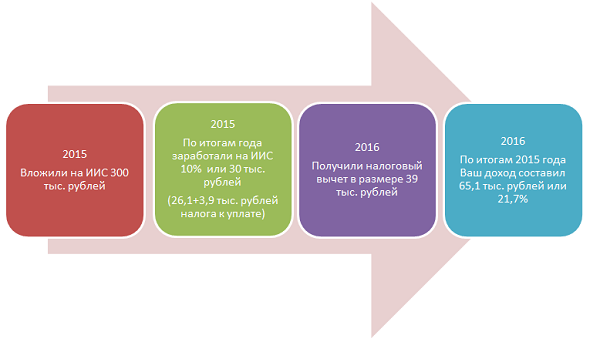

Теперь перейдем к примеру для лучшего восприятия.

Источники: инфографика Инвесткафе.

Чтобы получить налоговый вычет в 2017 году, мы должны зачислить на ИИС определенную сумму до 400 тыс. руб. Конечно, не стоит забывать, что в счете типа А мы должны уплачивать все налоги с доходов. В приведенном примере это 3,9 тыс. руб. Соответственно, это несколько снизит нашу доходность, которая, тем не менее, останется выше, чем доходность по депозиту в банке.

Я полагаю, что не воспользоваться возможностью, которую предоставляет ИИС, просто кощунственно. Поэтому уже в январе можно обращаться к ведущим брокерам для открытия ИИС. Раньше 1 января сделать это невозможно.

Недавно я писал о ключевом фондовом индексе Германии DAX (Deutscher Aktienindex) и анализировал фундаментальную привлекательность инвестиций в базирующиеся на нем индексные ПИФы или ETF. Мой анализ в основном сводился к оценке динамики реального ВВП (скорректированного на инфляцию) и показателя агрегированного мультипликатора P/E всего рынка. Собственно, эти показатели свидетельствовали в пользу того, что, несмотря на недавно обновленные максимумы, немецкий рынок не выглядит перегретым.

Впрочем, есть несколько подходов к анализу перспектив инвестиций в индексные инструменты. Соответственно, в данном случае, я хочу представить анализ, основанный на несколько ином подходе. Ведь, при прочих равных, чем больше используется различных подходов к анализу, тем больше вероятность принять удачное инвестиционное решение.

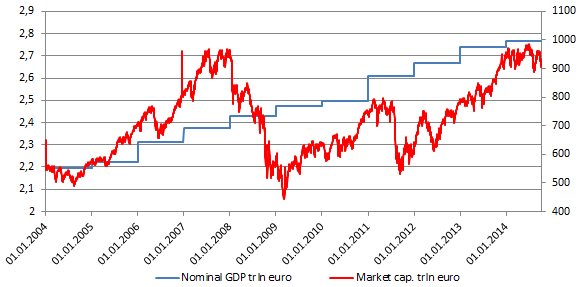

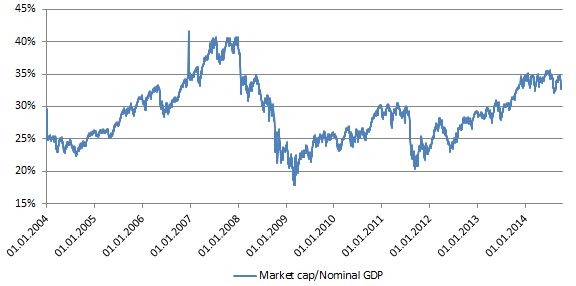

Итак, на сей раз я предлагаю в первую очередь сравнить рыночную капитализацию индекса DAX в евро и номинальный (то есть не очищенный от инфляции) ВВП Германии за последние 10 лет.

Годовой номинальный ВВП Германии в трлн евро и рыночная капитализация DAX, млрд евро

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

Полученные данные выглядят интересно. Несмотря на значительный рост рыночной капитализации компаний в индексе DAX, рынок явно не выглядит перегретым по отношению к номинальному ВВП страны, как это было в 2008 году. Напомню, что динамика номинального ВВП, грубо говоря, является основой темпов роста соответствующих рынков и финансовых показателей компаний. А финансовые показатели, в свою очередь, формируют спрос на акции. Тем не менее при данном сравнении текущие уровни выглядят все-таки уже достаточно рискованными для захода, так как, судя по прошлой динамике, на них начиналось формирование коррекционного движения. Сейчас соотношение капитализации к номинальному ВВП составляет около 33%, а медиана за последнее десятилетие составляла 29%.

Соотношение рыночной капитализации индекса DAX и номинального ВВП Германии за последнее десятилетие

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

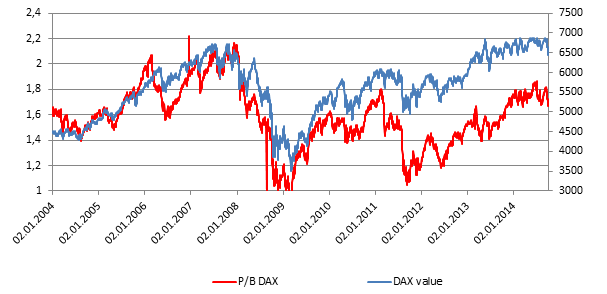

Впрочем, также я хотел бы привести последний, но, пожалуй, самый важный график, который проливает свет на то, почему по показателю P/E в моей предыдущей статье индекс DAX выглядел недооцененным, даже несмотря на серьезный рост в последние годы. Также эти данные в значительной мере опровергают опасения, возникающие при сравнении капитализации рынка и номинального ВВП.

Соотношение динамики коэффициента P/B компаний индекса DAX и динамики котировок DAX за последнее десятилетие

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

Так вот, по мультипликаторам P/B индекс выглядит недооцененным даже с учетом прошлой динамики котировок. Похоже, что рост прибылей компаний, которым способствовала мягкая монетарная политика регулятора еврозоны и отчасти США привела к тому, что средства все-таки реинвестировались европейскими компаниями в собственный капитал. Это дает основания предположить, что рост их прибылей был не разовым явлением и носит относительно устойчивый характер.

Итак, несмотря на то, что по отношению к ВВП капитализация индекса DAX выглядит несколько завышенной по сравнению с медианными значениями, вряд ли сейчас стоит ждать продолжительной коррекции ввиду недооценки компаний индекса по мультипликаторам P/E и P/B по сравнению с историческими значениями.

Инвестидея заключается в покупке производных от индекса DAX или аналогичного ему MSCI Germany индексных финансовых продуктов — ПИФов или ETF на долгосрочную перспективу. Паи некоторых из них доступны для покупки и непосредственно на Московской бирже.

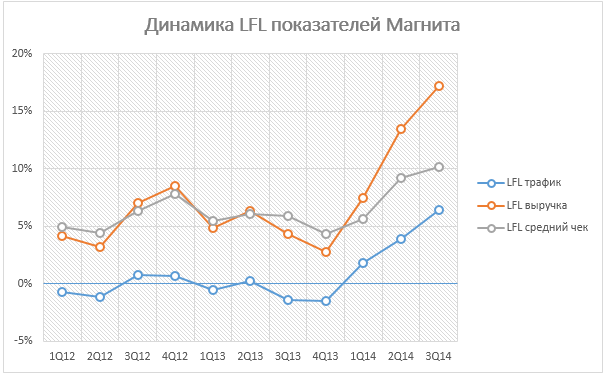

Магнит представил операционную отчетность за сентябрь и 3-й квартал текущего года. На мой взгляд, компания достигла результатов, которые, не кривя душой, можно назвать успешными, но инвесторы, видимо, уже привыкли к сильным показателям лидера отечественного ритейла и в первой половине дня восприняли их нейтрально. Впрочем, некоторое время спустя «быки» все же взяли верх.

Источник: данные компании, инфографика Инвесткафе.

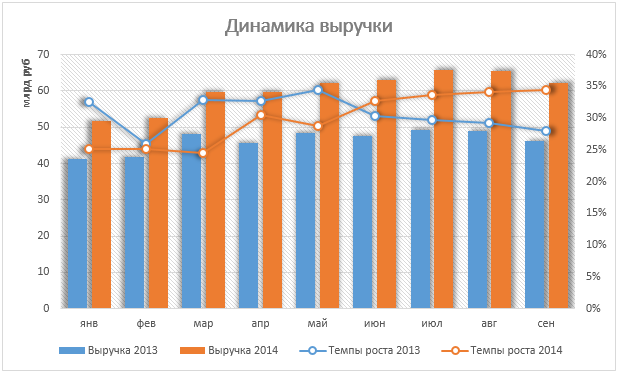

Итак, в сентябре выручка Магнита незначительно снизилась в сопоставлении месяц к месяцу и составила 62,1 млрд руб. Это явление носит сезонный характер и было вполне предсказуемым. При этом темпы роста вновь ускорились и составили 34,4% г/г, что, на мой взгляд, и может являться основной причиной столь спокойной реакции инвесторов на результаты ритейлера в первой половине дня. Дело в том, что оборот увеличился лишь на 0,2 п.п., тогда как инвесторы за последние полгода уже привыкли к его ежемесячному ускорению более чем на 0,5 п.п. и ожидали продолжения подобной тенденции и по итогам сентября.

Источник: данные компании, инфографика Инвесткафе.

Такие прогнозы были не лишены оснований. Драйвером для очередного ускорения темпов роста оборота, могло стать увеличение продовольственной инфляции. По данным Росстата, за сентябрь 2014 года индекс потребительских цен на продовольственные товары увеличился на 1% м/м, а за аналогичный период прошлого года он не изменился. При этом с начала 2014-го продовольственная инфляция составила 8,4%, что значительно больше 4,4%, чем в том же периоде 2013-го. Такое ускорение роста цен позволяло ожидать и значительного увеличения темпов роста выручки.

Источник: данные компании, инфографика Инвесткафе.

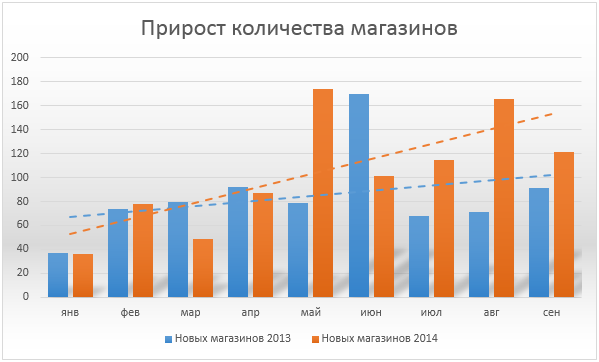

Основной причиной роста выручки Магнита традиционно выступали высокие темпы экспансии. С конца сентября прошлого года компании удалось увеличить количество магазинов на 1374. При этом в прошлом месяце менеджменту вновь удалось открыть больше магазинов, чем годом ранее. За минувший месяц был введен в эксплуатацию 121 магазин, а торговая площадь расширилась на 49 тыс. кв. м при 26,5 тыс. кв. м за аналогичный период прошлого года. Это окончательно развеяло мои опасения по поводу того, что компания может не выполнить годовой план по расширению сети, который предполагает открытие порядка 1500 магазинов. В последние два месяца года Магнит, как правило, значительно ускоряет темпы ввода в эксплуатацию новых магазинов, так что не исключено даже перевыполнение плана. Напомню, что за 2013 год компания запустила более чем на 100 точек больше, чем изначально намеревалась.

Источник: данные компании, инфографика Инвесткафе.

Последним, но не менее важным драйвером для роста выручки является повышение привлекательности магазинов сети в текущих экономических условиях. Об этом свидетельствует продолжение существенного притока покупателей. По итогам 3-го квартала LFL-трафик увеличился на 6,4% г/г, в то время как в аналогичном периоде прошлого года наблюдался отток. Вследствие этого, а также ввиду увеличения среднего чека сопоставимая выручка поднялась на рекордные 17,2% г/г. На мой взгляд, это является основным фактором, повлиявшим на рост котировок акций компании. Это обусловлено тем, что увеличение LFL-показателей означает улучшение эффективности работы магазинов, которое позволяет рассчитывать на повышение рентабельности.

В целом достигнутые Магнитом результаты позволяют ожидать, что после публикации финансовой отчетности за 3-й квартал появятся основания для пересмотра целевой цены. Это повышает инвестиционную привлекательность акций компании.

На данный момент целевая цена данной бумаги составляет 10,1 тыс. руб., потенциал снижения — 1%, рекомендация — «держать». Консенсус-прогноз Инвесткафе: F9685.5532

Близость китайского фондового индекса Shanghai Composite к максимальной отметке за последние 20 месяцев на фоне сокращения прогнозов роста ВВП Поднебесной Всемирным Банком и его уверенности в том, что Пекин не сможет достигнуть таргета 7,5% в текущем году, кажутся аномалией. Если добавить к этому падение сентябрьского индекса деловой активности в производственной сфере, курс на структурную перестройку экономики и ее переориентацию с инвестиций на потребление, а также масштабный теневой банковский сектор, можно прийти к выводу, что стоимость акций китайских эмитентов явно завышена, однако на самом деле не все так просто.

Негатива по Поднебесной в последнее время предостаточно. МВФ считает, что в 2014-2015 годах экономический рост в стране замедлится до 7,3-7,5% после 7,7% в 2013-м. Всемирный Банк еще более категоричен: он предполагает, что экономика КНР прибавит не более 7,2-7,4%. Динамика инвестиций характеризуется нисходящим трендом, что в конечном итоге скажется на ВВП.

Источник: National Bureau of Statistics of China.

Объем операций теневого банковского сектора оценивается МВФ в 35% от ВВП, и показатель растет практически в два раза быстрее официальных объемов кредитования. Ставка на услуги пока не сыграла: после повышения PMI от HSBC в данной сфере до отметки 54,1 в августе, соответствующей двухлетнему максимуму, в сентябре показатель замедлился до 53,5.

На мой взгляд, негативная макроэкономическая статистика может иметь обратный эффект для китайского фондового рынка, так как заставляет Народный Банк активно стимулировать экономику. Противники подобной точки зрения считают, что смягчение денежно-кредитной политики в данной ситуации неуместно, так как еще больше раздует «пузырь» на рынке недвижимости, и опираются на слова министра финансов Поднебесной Лоу Цзивэя о том, что слабые индикаторы не являются поводом для расширения пакета стимулирующих мер. Однако точка зрения главы китайского Минфина, похоже, расходится с позицией центробанка. Использование операций РЕПО с целью насыщения банковской системы ликвидностью и ослабление хватки в сфере ипотечного кредитования говорят об обратном: регулятор всеми силами будет способствовать достижению таргета по ВВП. 30 сентября им было объявлено о снижении размера собственных взносов заемщика и процентных ставок в случае получения кредита на покупку второго и последующего домов. Создается впечатление, что Народный Банк слыхом не слыхал о том «пузыре» на рынке недвижимости, о котором чуть ли не каждый день говорят мировые СМИ.

По моему мнению, наиболее адекватным индикатором, позволяющим спрогнозировать динамику Shanghai Composite, является Baltic Dry Index (BDI), отражающий стоимость морских перевозок сухого груза по 20 крупнейшим маршрутам. Он относится к наиболее объективным показателям экономической активности, так как измеряет спрос на сырье в реальном времени.

Источник: Bloomberg.

Поднебесная выступает в роли крупнейшего потребителя многих видов сырья, поэтому связь BDI с ее основным фондовым индексом очевидна.

Источник: Investing.com.

Рост индикатора во второй половине текущего года вкупе со слабой макроэкономической статистикой, дающий повод надеяться на расширение пакета стимулирующих мер Народным Банком Китая создают предпосылки для продолжения ралли Shanghai Composite в направлении 2450. Для российских инвесторов оптимальным вариантом станет покупка ETF на индекс рынка акций Китая (MSCI China) с таргетом 1270-1300.

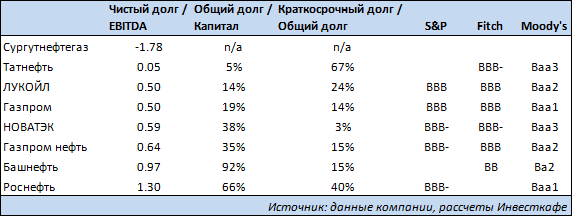

Введенные Западом санкции в отношении компаний российского нефтегазового и финансового секторов среди прочего ограничили их доступ к долгосрочному финансированию от западных институтов. Само по себе данное ограничение не является чем-то негативным для компаний, которые проводят консервативную финансовую политику и способны финансировать инвестиционную программу из своего собственного операционного денежного потока. В противном случае приходится прибегать к финансированию из внешних источников, что ведет к росту долговой нагрузки.

В таблице выше, где рассчитаны показатели долговой нагрузки компаний российского нефтегазового сектора, отчетливо видно их разделение на три группы. В первой находятся Сургутнефтегаз и Татнефть. Эти компании сфокусированы на органическом развитии бизнеса и финансируют деятельность, в том числе и инвестиционную, за счет собственных средств. Сургутнефтегаз не имеет иностранных проектов, сфокусирована на развитие добычи и переработки в России, в тех регионах, где имеет наибольший опыт. Татнефть также ориентируется главным образом на работе в России, имея лишь пару спекулятивных проектов за рубежом. Стоит отметить, что, посмотри мы на уровень долговой нагрузки Татнефти ранее, он был бы выше. Однако по мере реализации проекта по строительству собственного НПЗ долговая нагрузка компании снижалась так же стремительно, как ранее росла. В целом Сургутнефтегаз и Татнефть — это компании с наиболее консервативной финансовой политикой, что, среди прочего, также позволяет им выплачивать высокие для сектора дивиденды. Это происходит без ущерба для финансовой стабильности: долговая нагрузка Сургутнефтегаза и Татнефти минимальна равно как и влияние ограничения на привлечения долгосрочного финансирования из-за рубежа.

Во второй группе представлены компании с умеренной долговой нагрузкой, которые делают ставку как на органическое развитие, так и на приобретении активов. Многие также имеют диверсифицированный портфель международных проектов во всех сегментах деятельности. В эту группу входят ЛУКОЙЛ, Газпром, НОВАТЭК и Газпром нефть. Эти компании способны финансировать инвестиционную программу в основном за счет операционного денежного потока, однако в отдельных случаях приобретение активов требовало увеличения долговой нагрузки. Ограничения на привлечение долгосрочного финансирования из-за рубежа может оказать умеренное влияние на развитие бизнеса данных компаний, так как им придется снизить активность на рынке M&A.

На мой взгляд, в скором будущем ЛУКОЙЛ также можно будет отнести к группе компаний с наименьшей долговой нагрузкой в секторе, так как компания будет предпринимать шаги по сокращению капитальных затрат. Менеджмент планирует урезать инвестиционную программу в 2015 году на $2 млрд. Ранее менеджмент заявлял, что собирается накопить порядка $30 млрд резерва денежных средств в течение следующих пяти лет, что станет своего рода «подушкой безопасности» для ЛУКОЙЛа.

В третьей условной группе находится Роснефть, которая имеет высочайшую долговую нагрузку в секторе. Компания последние годы росла в основном за счет сделок по приобретению активов. Она также имеет весьма обширную инвестиционную программу. Относительно высокая долговая нагрузка характерна и для Башнефти. Также нельзя сказать, что компания проводит консервативную финансовую политику. В частности, выплата дивидендов из нераспределенной прибыли привела к существенному росту показателя долговой нагрузки — отношения общего долга к собственному капиталу.

Резюмируя можно сказать, что наиболее надежными заемщиками являются компании у которых долг и вовсе или практически отсутствует. Это Сургутнефтегаз и Татнефть. Помимо них можно также выделить и ЛУКОЙЛ, который готов предпринимать активные действия, направленные на урезание инвестиционной программы, для достижения большей финансовой стабильности.

Привлекательным объектом для инвестиций для квалифицированного инвестора в этой связи может стать подходящий выпуск еврооблигаций ЛУКОЙЛа. По мере снижения долговой нагрузки компании в дальнейшем, а также с учетом вероятного смягчения ограничивающих доступ к западному рынку капитала санкций в отношении российского нефтегазового сектора можно ожидать снижения их доходности. При этом они обладают весьма высоким рейтингом от ведущих агентств. У двух их них рейтинг ЛУКОЙЛа соответствует суверенному рейтингу. В то же время это весьма консервативная инвестиция.

Как альтернатива с более высокой ожидаемой доходностью может выступать покупка на Московской бирже паев ПИФов или ETF, например, на основе корпоративных еврооблигаций российских эмитентов. В этом ETF порядка 4,5% приходится на еврооблигации ЛУКОЙЛа, еще около 31% — на облигации других эмитентов. Ожидаемая текущая доходность фонда составляет порядка 12,7%, а рублевая дивидендная доходность в годовом выражении достигнет 11,2%.