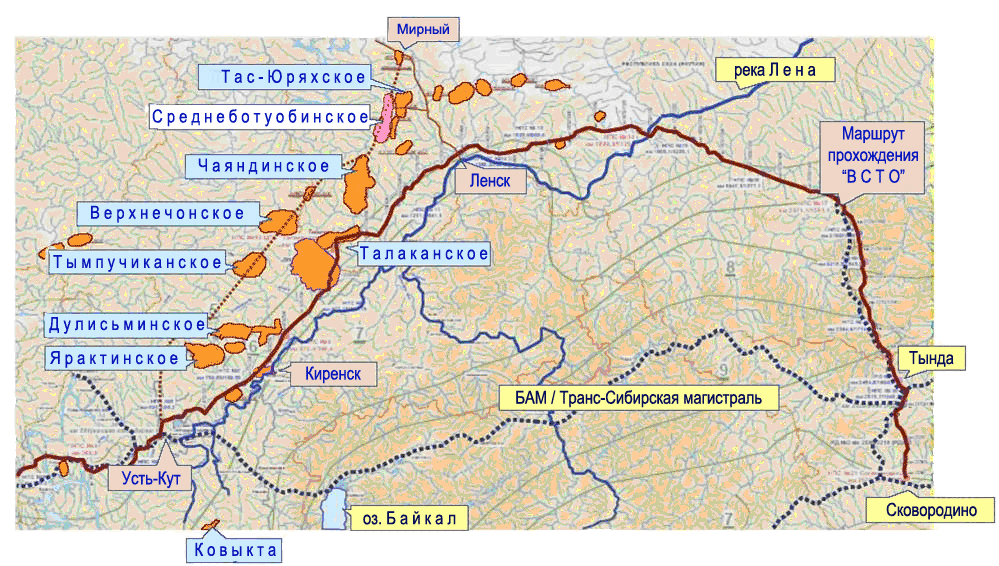

Британская компания BP, стратегический партнер Роснефти, приобретает долю в Таас-Юрях Нефтегазодобыча, которой принадлежит лицензия на перспективное Среднеботуобинское месторождение, расположенное в Восточной Сибири. В 2012 году Роснефть выкупила 35,33% Таас-Юрях Нефтегазодобыча за $444 млн. Таким образом, вся компания была оценена в $1,3 млрд, или около $0,65 за баррель нефтяного эквивалента. В 2013 году Роснефть довела свою долю в компании до 100%, заплатив за пакет в 64,47% $2,053 млрд. Таким образом, прошлом году компания была оценена более чем вдвое дороже, чем в 2012-м. Судя по последней сделке, весь актив стоит $3,184 млрд. Можно предположить, что именно эта оценка актива была использована BP и Роснефтью, и это позитивно для отечественной компании, так как сделка прошла с более чем 20%-м дисконтом. При этом не исключено, что актив был оценен и дороже.

Согласно информации СМИ, BP собирается приобрести 20% в Таас-Юрях Нефтегазодобыче приблизительно за $700-800 млн (оценка всей компании — $3,5-4 млрд). Напомню, что в рамках договоренностей с CNPC, она должна была получить 49% в СП, созданном на базе этого актива. Если бы BP приобретала именно 49%, то сумма сделки наверняка превысила бы $1,5 млрд. Интересно, что именно сегодня совет директоров Роснефти рассматривает вопрос о совершении сделок, стоимость которых превышает $1,5 млрд. В связи с этим появившаяся в СМИ информация о размере приобретаемой BP доли еще может оказаться не вполне достоверной.

В условиях действия санкций в отношении российского нефтегазового сектора Роснефть активно ищет соинвесторов на целый ряд крупных проектов среди компаний из стран АТР. Ранее появилась новость о том, что индийская нефтегазовая компания ONGC может стать владельцем 10% Ванкорнефти — дочернего предприятия компании, занимающегося освоением Ванкорского и других крупных месторождений одноименного кластера. ONGC также предлагали рассмотреть возможность вхождения в другой крупный актив — Юрубчено-Тохомское месторождение. Была вероятность, что конкретные соглашения по вышеупомянутым сделкам могут быть достигнуты в рамках недавнего визита президента РФ в Индию, однако этого так и не произошло. Еще раньше Роснефть и китайская сторона договорились о покупке китайской CNPC, еще одним стратегическим партнером отечественной компании, 10% Ванкорнефти. К слову, именно с CNPC Роснефть уже договорилась создать СП на базе Таас-Юрях Нефтегазодобычи для разработки Среднеботуобинского месторождения. Однако до сделки здесь также дело не дошло: стороны, как писали СМИ, не смогли сойтись в цене.

Положительным для Роснефти фактором стало то, что можно определенно говорить о заинтересованности нефтегазовых компаний из числа стратегических партнеров госмонополии в приобретении долей в ее различных активах. Еще одним благоприятным фактором выступает и то, что, скорее всего, продажи будут осуществляться по выгодным для Роснефти ценам. Вхождение финансового партнера в проекты по освоению крупных месторождений Восточной Сибири будет способствовать их своевременной реализации. Увеличение объемов добычи нефти в Восточной Сибири поможет Роснефти компенсировать снижение добычи в Западной Сибири.

Целевая цена по акциям Роснефти — F260.0, рекомендация — «покупать».

Стабилизация котировок нефти несколько улучшила настроение «быков» по канадскому доллару, который смог устоять перед напором его американского тезки после оглашения результатов заседания FOMC. Тем не менее рост безработицы с 6,5% в октябре до 6,6% в ноябре и замедление инфляции с 2,4% до 2% существенно снизили шансы на ужесточение денежно-кредитной политики BoC в 2015 году, слухи о котором давали надежду на формирование восходящего тренда по «луни» против основных мировых валют. Ведомая Штатами канадская экономика начала давать сбои, проявляя повышенную нервозность из-за слабого черного золота.

Главная заслуга того, что канадский экспорт нынче находится вблизи исторических пиков, принадлежит девальвации национальной валюты, потерявшей за два последних года почти 17% против доллара США, а также поставщикам неэнергетических товаров. В то же время негативного влияния низких цен на нефть на налоговые поступления и бюджет в целом никто не отменял. В октябре его дефицит составил CA$3,21 млрд, и это худший результат этого месяца за последние четыре года. Для достижения сбалансированности бюджета Оттава может пойти на секвестр отдельных статей расходов, что чревато замедлением ВВП. Одновременно снижение капитальных вложений нефтедобывающих компаний негативно отражается на их капитализации и создает трудности для биржевых индексов и прилива капитала на рынок акций. Деньги идут на долговой рынок, что способствует снижению доходности суверенных бондов и изменению дифференциала показателя с казначейскими бумагами США в пользу американского доллара.

Источник: Reuters.

Главной причиной того, что надежд на повышение ставки в 2015 году значительно поубавилось, стал релиз ноябрьской инфляции, замедлившейся до 2% при прогнозах в 2,2% г/г. Вместе с тем подобная динамика потребительских цен характерна для большинства развитых стран, и связана она с «медвежьим» трендом по Brent и WTI. Продолжение роста среднечасовой заработной платы в октябре (+2,8% г/г) может возобновить ожидания ужесточения денежно-кредитной политики в условиях стабилизации рынка черного золота. В конечном итоге многие центральные банки, включая ФРС, ЕЦБ, BoE и BoJ, прогнозируют замедление CPI в первой половине следующего года и ускорение темпов роста показателя во второй.

Источник: Trading Economics.

На мой взгляд, в январе-июне позиции «луни» против американского доллара будут уязвимыми: низкий глобальный спрос на нефть и нежелание стран-производителей сокращать добычу продолжат оказывать давление на цены, а высокая себестоимость черного золота, извлекаемого из канадских нефтяных песков чревата не только снижением капитальных вложений, но и закрытием убыточных производств. Потери бюджета от сокращения валютной выручи и налоговых поступлений можно компенсировать при помощи девальвации, на которую BoC будет вынужден пойти, мотивируя агрессивную риторику в отношении собственной валюты ухудшением условий торговли и давлением на экономику со стороны слабой нефти. Я по-прежнему считаю, что в случае коррекции Brent и WTI лучше всего продавать EUR/CAD и AUD/CAD, обосновывая свои действия разными векторами денежно-кредитной политики ЕЦБ, RBA и BoC, однако в паре USD/CAD следует ориентировать на покупки на снижении с таргетом 1,195.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, снижение цен на нефть оказало серьезное давление на все валюты тесно связанные с экспортом нефтепродуктов. Поскольку на текущий момент драйвера для разворота на нефтяном рынке нет, снижение на товарно-сырьевом рынке, скорее всего, продолжится в течение первого полугодия следующего года. Соответственно, цели в районе 1.18-1.20 по паре USDCAD сохраняют актуальность.

Обещания ФРС воздержаться от повышения процентных ставок как минимум до апреля 2015 года, позитивные прогнозы по ВВП и безработице и коррекция на рынке нефти стали главными драйверами ралли S&P500, позволившего ему вернуться на уровень, превышающий психологически важную отметку в 2000. Лучше всех выглядели бумаги энергетических компаний, прибавившее около 4%.

В качестве главных причин декабрьского проседания американского фондового индекса следует выделить «медвежий» тренд на рынке черного золота, который приводил к снижению капитализации нефтедобывающих компаний на фоне роста опасений за их финансовые результаты и потенциальное снижение капиталовложений; страхи за судьбу мировой экономики, вызванные слабой макроэкономической статистикой Японии и Китая, политическими проблемами Греции и финансовым кризисом в России; а также ожидания ужесточения денежно-кредитной политики ФРС , что грозило повышением стоимости заимствований. Коррекция Brent и WTI позволила снизить градус возникшей напряженности. Любопытно, что на руку черному золоту сыграла информация о том, что Chevron на неопределенное время отложил планы по бурению новых скважин в море Бофора, а Marathon Oil в 2015 году планирует снизить капиталовложения на 20%. По мнению министра нефти Саудовской Аравии Аль-наими, глобальный рост мировой экономики приведет к увеличению спроса на черное золото и к восстановлению цен. Не стоит забывать и про неожиданное сокращение запасов нефти в Штатах на неделе к 12 декабря (-847 тыс. баррелей). Дело в том, что данные от API показали рост показателя, что заставило пересматривать прогнозы. В связи с этим отчет Министерства энергетики можно воспринимать как «бычий» фактор.

Конечно же, одними надеждами Эр-Рияда сыт не будешь, и нефть по-прежнему находится в руках «медведей», тем не менее, я бы не стал сгущать краски по поводу финансовых результатов нефтедобывающих компаний за 4-й квартал. Многие из них своевременно хеджировали риски падения WTI, поэтому рост выручки и прибыли может оказаться сюрпризом для инвесторов и позволит S&P500 продолжить ралли в январе-марте. Тем более что ФРС не собирается повышать ставки в этот период. Следует отметить, что увеличение доходности казначейских облигаций США во время реализации Федрезервом программы количественного смягчения приводит к росту фондового индекса за счет перелива капитала с долгового рынка на рынок акций. Это было справедливо во времена мягкой монетарной политики. В условиях ее ужесточения ралли S&P500 находит поддержку в нежелании показателя расти. Это, по меньшей мере, не увеличивает расходы по займам и позволяет американским компаниям использовать дешевые кредитные ресурсы.

Источник: Streettalklive.com.

На мой взгляд, для продолжения «бычьего» тренда по фондовому индексу необходим умеренный рост доходности. Ее провалы, как правило, сигнализируют о проблемах глобального масштаба. Горячие точки на экономической карте в виде Китая, Японии, Греции и России спровоцировали взлет индекса страха VIX, который обычно соответствует коррекции S&P500.

Источник: Streettalklive.com.

Не последнюю роль сыграло улучшение прогнозов ФРС по ВВП с 2-2,2% до 2,3-2,4% в 2014 году и по безработице с 5,4-5,6% до 5,2-5,3%. Фондовые индексы считаются своеобразным отражением состояния всей экономики, поэтому позитивная динамика ВВП — ключ к двери направления их дальнейшего движения.

По моему мнению, сильная отчетность американских компаний, сохранение мягкой политики ФРС и постепенное улучшение состояния мировой экономики, вызванное в том числе дешевыми энергетическими ресурсами, позволяют рассчитывать на восстановление S&P500 в январе-марте 2015 года. Рекомендация ― «покупать» с таргетом 2100. В качестве альтернативы имеет смысл рассмотреть приобретение ETF на рынок акций США, торгуемого на Московской бирже. В качестве целевого ориентира фигурируют уровни 2550-2600.

Во вторник, как раз после того, как регулятор принял решение об увеличении ставки до 17%, состоялась встреча представителей Сбербанка с аналитиками, на которой присутствовал и ваш покорный слуга.

Интерес к встрече был подогрет вопросом, как будет действовать Сбербанк России с учетом нынешних ставок.

Для начала стоит отметить, что Сбербанку действительно удалось выполнить большинство поставленных перед собой еще год назад задач. Чистая процентная маржа снизилась всего на 0,1 п.п., до 5,7%. Кредитный портфель рос быстрее рынка. Соотношение операционных расходов к доходам также улучшилось.

Не удалось удержать на планируемом уровне показатель стоимость риска, который характеризует соотношение расходов по создаваемым резервам к кредитному портфелю. По итогам года он может составить 2,5%. Именно расходы по созданию резервов во многом и предопределили снижение прибыли крупнейшего банка страны к концу года.

Однако даже этой прибыли банку хватит, чтобы пройти безболезненно невзгоды 2015 года. Непосредственная поддержка от государства Сбербанку не требуется.

При этом с учетом текущего увеличения ключевой ставки процентные расходы банка серьезно возрастут, что будет давить на чистую процентную маржу. В этой ситуации представители Сбербанка вполне резонно планируют снижать зависимость от дорогих и краткосрочных средств Банка России. Поэтому теперь Сбербанк постарается откусить часть пирога от рынка вкладов физических и юридических лиц. Однако сделать это будет не так уж и просто.

Дело в том, что 17 декабря приходили все новые и новые новости от банков, касающиеся увеличения ставок по вкладам физических лиц: у кого-то речь шла об уровне в 14%, у кого-то — уже о 20% или 22%. Важно, чтобы банки не наступали на грабли 2009 года, когда ставки также достигали 20%, а вклады были пополняемыми, что привело в конечном итоге к сложности выполнения обязательств перед клиентами.

Я уверен, Сбербанк также поднимет ставки, но при этом их рост не будет достигать уровня других игроков рынка. Сможет ли это привлечь вкладчиков? Сомневаюсь. Поэтому вполне вероятно, что Сбербанк будет активнее работать с юридическими лицами, где можно не только получить средства на хранение, но и обеспечить дополнительный заработок от смежных услуг по предоставлению кредита этим компаниям, проводить расчетные операции, открыть зарплатный проект и т.д. То есть можно заработать не только на кредитных операциях, но и на комиссионных, которые практически не несут риска.

Если мы говорим про кредитование, то здесь, конечно, мы будем наблюдать снижение темпов роста и у Сбербанка, и у других участников рынка. Новые кредитные ставки окажутся неподъемными для ряда представителей бизнеса. Возможно, как раз розничные клиенты в меньшей степени захотят ограничить себя в кредитовании. Однако теперь банки будут максимально жесткими в одобрении кредитов, ведь возможность погашать кредит по новым ставкам будет далеко не у всех. При этом сейчас самое время обратиться к брокеру и прикупить акций Сбербанка, которые весьма дешевы. Целевая цена по обыкновенным акциям Сбербанка — 111,95 руб. Рекомендация — «покупать».

Наконец, надо отметить, что со стороны ЦБ подоспела некоторая помощь. В среду вечером Банк России опубликовал релиз о мерах, которые должны помочь финансовой системе России. Мы подробно рассмотрим их в отдельном материале, сейчас же упомяну основные.

Во-первых, ЦБ постарается ограничить негативное влияние валютной переоценки для банков, и для расчета ряда регуляторных требований банки смогут использовать курс за предыдущий квартал.

Во-вторых, отклонение от максимальной ставки по вкладам ТОП-10 банков, привлекающих наибольший объем депозитов, теперь будет составлять не 2 п.п., а 3,5 п.п. То есть банки смогут назначать еще большие ставки по вкладам. Напомню, что еще на днях значение максимальной ставки ТОП-10 банков равнялось 10,58%, однако почти точно уже следующее значение будет намного выше.

В конце хотел напомнить, что доход по рублевым депозитам свыше ставки рефинансирования плюс 5 п.п. облагается налогом в 35%. А ставка рефинансирования сейчас составляет 8,25%, соответственно, 13,25% — предельная ставка, после которой уже надо будет платить налог. Так что кроме злополучной инфляции есть еще один повод не радоваться ставкам в 20-22%.

Лишь на прошлой неделе Банк России повышал ставку с 9,5% до 10,5%. Кто-то тогда обвинял ЦБ в излишней мягкости, кто-то говорил, что ставки и без того уже слишком высоки.

В итоге ни в четверг, ни в пятницу рынок не отреагировал положительно на рост ключевой ставки, а в понедельник и вовсе начались распродажи рубля. Причем, распродажи шли без оглядки на ситуацию на товарных рынках, где не было зафиксировано снижения нефтяных котировок.

Ажиотаж понедельника, 15 декабря, обусловлен целым рядом факторов. Во-первых, отсутствие уверенности в будущем экономики России вызвало продажу рублевых активов. Во-вторых, сыграло свою роль ожидание скупки валюты компаниями, вынужденными погашать валютные обязательства. В-третьих, население уже включилось в гонку за валютой и активно переводит свои накопления в отличную от рубля валюту. Уже вчера было очевидно, что доверия к предпринимаемым шагам регулятора просто нет. Ведь с точки зрения инвесторов и отмена валютного коридора, и снижение интервенций, и словесные интервенции, и прошлый рост ключевой ставки не помогли рублю.

И в этот момент, когда доверие к регулятору находится на столь низком уровне, Банк России принимает внеплановый шаг и резко поднимает ставку с 10,5% до 17%, причем, в этот раз нет ни подробных объяснений, ни конференции, а просто ночью появляется небольшой пресс-релиз.

Источники: данные Банка России, инфографика Инвесткафе.

Да, конечно, логика ЦБ в определенной мере ясна: высокая ключевая ставка снижает объемы привлечения от Банка России и повышает потребность в поиске рублевой ликвидности. Как следствие, банкам должно быть не до валютных спекуляций. Кроме того, высокая ключевая ставка ― это снижение объемов кредитования в стране и повышение склонности к сбережению, а значит, и снижение инфляции.

Вот только в этот раз теория не работает. Покупают валюту уже не только банки, но и компании и население, которое, кстати, не понимает в целом, как отразится на рынке рост ключевой ставки, а поэтому действует по инерции. Если же говорить про сбережения, то сейчас население стремится либо купить валюту, либо купить товар, который может в скором времени стоить намного дороже. Тут не до сбережений: инфляционные ожидания чрезмерны. Например, ходовых машин в автосалонах уже нет, и это можно сказать не только об марках среднего сегмента, но и о премиум-моделях.

Еще один страх от повышения ставки ― рост стоимости кредитов для экономики, что вызовет проблемы у бизнеса и снижение темпов развития экономики в целом.

На мой взгляд, основная проблема не рост доллара, не возможные проблемы с кредитованием и ростом ставок, а неопределенность, и ЦБ своим решением усугубил ситуацию. Ведь теперь денежно-кредитная политика выглядит полностью непредсказуемой, и неясно, когда произойдет снижение ключевой ставки.

Логично было бы предложить, что ЦБ ввел такую высокую ставку кратковременно для поддержки рубля и в течение месяца начнет ее снижение, однако участники рынка этого не знают наверняка, что не позволяет им прогнозировать ни курсы, ни ставки, ни инвестиции, в том числе в свой бизнес.

Что же касается рубля, то ситуация не переломится только из-за ставки: Банку России придется использовать валютные интервенции, ведь население и иные участники рынка не собираются отказываться от идеи по скупке иностранной валюты.

Как альтернативу покупке валюты часть инвесторов может выбрать и инструменты ETF, например, ETF Germany (FXDE) ― инвестиции в евро, в крупнейшие акции компаний из Германии.

Итак, что нас ждет в итоге в случае сохранения ключевой ставки на текущем уровне в 17%.

Постепенное приостановление падения рубля в среднесрочной перспективе при условии сохранения цен на нефть и сохранении статуса кво на геополитической арене.

Рост ставок по депозитам и по кредитам в среднесрочной перспективе.

Снижение объемов кредитования в розничном и корпоративном секторах.

ЛУКОЙЛ подтвердил интерес компании к участию в 23-м лицензионным раунде на право разрабатывать участки на континентальном шельфе Норвегии. В нем будут выставлены на аукцион участки в Северном, Норвежском и Баренцевом морях. Согласно заявлению гендиректора LUKOIL Overseas North Shelf, компания планирует принять активное участие в лицензионном раунде, наиболее интересны ей будут участки именно в Баренцевом море. ЛУКОЙЛ уже номинировал тот участок или, скорее, участки, которые по ее мнению должны быть выставлены Норвегией на аукцион в 23-м лицензионном раунде. Известно, что также поступила и Роснефть. Дочернее предприятие госкомпании RN Nordic Oil также значится в списке компаний, проявивших интерес к лицензионным участкам на шельфе Норвегии.

Исходя и доступной информации, следует отметить, что из 160 блоков на шельфе Норвегии, к которым проявили интерес нефтегазовые компании со всего мира, 140 находятся именно в Баренцевом море. Многие из участковинтересны сразу двум или более компаниям. В том числе и по этой причине, вероятно, что как ЛУКОЙЛу, так и Роснефти снова придется выступать в роли финансовых инвесторов с миноритарной долей в проектах по освоению участков на норвежском шельфе.

В ходе 22-го лицензионного раунда возможность участвовать в разработке участков в норвежской части баренцева моря Роснефть и ЛУКОЙЛ уже получили. Первая получила 20%-ную долю в лицензии PL713, которая включает в себя блоки 7219/2 и 3, а также 7319/11 и 12. Партнером Роснефти в разработке этих участков станет стратегический партнер российской компании по работе на шельфе и с трудноизвлекаемыми запасами в России — норвежская Statoil. Что касается ЛУКОЙЛа, то крупнейшая частная нефтяная компания России получила 20% в лицензии PL708 (блоки 7318/4 и 7) и 30% в лицензии PL719 (блоки 7321/8 и 9). Партнерами ЛУКОЙЛа станут британская Centrica, норвежская North Energy, итальянская Edison и шведская Lundin Petroleum. Все вышеупомянутые иностранные компании также заинтересованы в получении лицензий в рамках 23-го лицензионного раунда и, вероятно, снова смогут выступить в партнерстве с российскими ЛУКОЙЛом и Роснефтью.

Участие российских компаний в зарубежных upstream проектах на шельфе Баренцева моря позитивно по ряду причин. В первую очередь, можно предположить, что это позволит нарастить добычу НК в будущем, так как в пределах участков могут быть обнаружены запасы углеводородов. Участки, в разработке которых уже участвуют российские компании, а также те, к которым был проявлен интерес в рамках предстоящего 23-го лицензионного раунда, наверняка расположены близ участков, в границах которых уже были сделаны коммерческие открытия углеводородов.

Норвегия известна высокими налогами, однако правительство страны также существенно стимулирует нефтегазовый сектор. Различного рода субсидии оцениваются в 13% выручки апстрим сегмента всего нефтегазового сектора. В частности, норвежские компании и российские партнеры могут рассчитывать на компенсацию 78% расходов на ГРР до того, как будет принято инвестиционное решение и разработан план освоения месторождения, что, несомненно, позитивно для Роснефти и ЛУКОЙЛа, которым в тяжелых экономических реалиях необходимо сфокусироваться лишь на наиболее перспективных проектах в сегменте upstream.

Австралийский доллар нашел в себе силы для того, чтобы отскочить от отметки 0,82, минимальной с июня 2010 года, против своего американского тезки, достижению которой поспособствовал обновленный прогноз Казначейства Зеленого континента по дефициту бюджета. По итогам 2013/2014 финансового года, завершившегося в июне, показатель составил AU$40,4 млрд ($33,2 млрд), хотя ранее речь шла о AU$29,8 млрд. По итогам 2014/2015 года дефицит достигнет AU$33,9 млрд при предыдущей оценке в AU$24 млрд. Основной причиной его расширения называется падение цен на железную руду, основной продукт суверенного экспорта, которые могут скатиться к $60 за тонну.

Девальвация национальной денежной единицы, потерявшей в текущем году более 7% по отношению к доллару США, не позволяет компенсировать фактор сокращения налоговых поступлений в бюджет, связанных с «медвежьим» трендом на рынке сырьевых товаров. С января стоимость железной руды, на долю которой приходится каждый пятый доллар валютной выручки от экспорта, упала на 48,7%. По оценкам Казначейства, из-за обвала цен на товарных рынках Канберра недосчитается около $2,3 млрд в следующем финансовом году и около $14,4 млрд в течение последующих четырех лет.

Источник: BarChart.com.

Либерально-националистическое коалиционное правительство планирует вернуть Австралию к профицитному бюджету в течение 10 лет за счет снижения объема государственных расходов, что отражается на замедлении ВВП и ухудшении ситуации на рынке труда. Прогнозы Казначейства по основному макроэкономическому показателю на 2014/2015 финансовый год снижены с августовских 3% до 2,5%, а уровень безработицы, по оценкам экспертов Bloomberg, может вырасти до 6,5%. Такая динамика основных индикаторов на фоне замедляющейся инфляции, давление на которую оказывают в том числе цены на нефть, вызывает необходимость смягчения денежно-кредитной политики на 25-50 базисных пунктов в 2015 году. На своем декабрьском заседании RBA сделал акцент на длительность удержания процентных ставок, однако если в протоколе, публикация которого намечена на 16 число, будут содержаться намеки на монетарную экспансию, «австралиец» может накрыть волна распродаж.

Не будем забывать, что продолжению нисходящего тренда по AUD/USD способствует рост волатильности на FOREX, достигнувшей отметки 9,25, максимальной с сентября 2013 года, на фоне заметавшейся в преддверии парламентских выборов иены и отягощенного проблемами мировой экономики гринбека. Победа сторонников Синдзо Абе спокойствия не принесла, так как падение цен на нефть оказывает давление на фондовые индексы, в том числе на Nikkei225, а оглашение результатов декабрьского заседания FOMC чревато новым скачком волатильности. Тем не менее, к концу года показатель, как правило, замедляется, что позволит «оззи» на некоторое время перевести дух.

Источник: Deutsche Bank.

По моему мнению, падение котировок AUD/USD к отметке 0,815, обозначенной ранее в качестве таргета нисходящего движения, станет основанием для частичной фиксации прибыли по «австралийцу». Нисходящий тренд в паре сохраняется, поэтому последующие откаты следует использовать для формирования коротких позиций.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, многое в паре австралийский доллар\доллар США будет зависеть от заседания Федрезерва на текущей неделе. В случае ужесточения риторики со стороны представителей ФРС пара спрос на валюты высокодоходные будет только сокращаться, следовательно цели в районе отметки 0.80 долл. вполне могут быть достижимы. Если же регулятор сохранит мягкую риторику, австрилиец имеет шансы продемонстрировать коррекционное укрепление.

Текущий год складывается непростым образом для российских металлургических компаний. Темпы роста мирового спроса на сталь, внушавшие оптимизм во 2-й половине 2013 года, стали замедляться в начале 2014-го. Основной причиной стало снижение темпов промышленного сектора в развивающихся странах и странах с формирующимся рынком. Головной болью производителей продолжают оставаться мощности Китая, который экспортирует избыточные объемы продукции по низким ценам для того, чтобы не потерять долю рынка. Экспорт стальной продукции из Поднебесной за 11 месяцев увеличился на 46,7%, до 83,6 млн тонн, по сравнению с аналогичным периодом прошлого года. Основными направлениями поставок продукции из КНР стали Корея и Ассоциация государства Юго-Восточной Азии ― 42%, Ближний Восток ― 9,4%, Южная Америка ― 7,4% и Евросоюз ― 6%.

До недавнего времени интересы российских и китайских производителей пересекались слабо. Если на европейском и юго-восточном рынках обе страны могли относительно мирно сосуществовать, и каждый мог сохранять свою долю поставок, то на Ближнем Востоке началась война за потребителя. Китайцам удалось забрать существенную долю рынка в Иране благодаря тому, что иранские компании закупают полуфабрикаты и прокат из Поднебесной за свою национальную валюту. Но Китай не стал ограничиваться Ираном и также расширил поставки заготовок и горячего проката в Турцию, Египет и другие страны Ближнего Востока. Если за 9 месяцев 2014 года Китай поставил в Турцию только 300 тыс. тонн стальной продукции, то уже в октябре этот объем составил 84 тыс. тонн. Российские металлурги решили не сдаваться без боя и благодаря ослаблению рубля снизили стоимость горячекатаного проката на 15%, а заготовок ― на 22%. Данные по объемам поставок металлопродукции Группы НЛМК за 9 месяцев 2014 года свидетельствуют, что компания сохранила объемы продаж в 3-м квартале на рынках Юго-Восточной Азии и Ближнего Востока. Одновременно с этим наблюдалось снижение цен на российскую продукцию в Европе, что в конечном итоге сделало ее более привлекательной по цене, чем у Китая. Как показала практика, Россия может отстаивать свои экспортные рынки, но только в условиях снижения цен по сравнению с китайской продукцией, а значит, при слабом рубле.

Что касается российского рынка, то нужно отметить, что благодаря слабой отечественной валюте за 9 месяцев 2014 года поставки китайской оцинкованной стали на него сократились на 15% по сравнению с 2013 годом. Поставки проката с полимерным покрытием выросли на 2%, но только за счет того, что контракты были заключены еще летом, когда курс рубля контролировался ЦБ. Новые поставки проката с покрытием осуществлялись лишь на Дальний Восток, поскольку из-за логистики туда выгоднее поставлять продукцию из Китая.

Таким образом, можно сделать вывод, что благодаря слабому рублю российским металлургам удалось отстоять основные рынки сбыта. Учитывая, что по крайней мере в 1-м полугодии 2015 года прогнозируются низкие цены на нефть, можно предположить, что слабый курс рубля сохранится, что будет являться конкурентным преимуществом для отечественных компаний. Это в свою очередь благоприятно скажется на инвестиционной привлекательности акций российских эмитентов.

Решение регулятора о повышении ключевой процентной ставки недалеко ушло от моих прогнозов: ставка выросла на 1 п.п., до 10,5%, вместо ожидаемых 0,5 п.п. Банк России в своем пресс-релизе подчеркнул, что повышение ставки обусловлено в первую очередь увеличением инфляционных ожиданий в стране. Оно и неудивительно: рубль падает, цены на импортные товары растут. Рядовые граждане не могут не почувствовать на себе изменение ситуации с потребительскими ценами.

ЦБ еще раз отметил, что среднесрочная цель по инфляции — 4%. В то же время по данным на 8 декабря темп прироста потребительских цен уже составил 9,4% в годовом выражении. Простой пример: представители некоторых дилерских центров предупреждают клиентов, что, заказывая новый атомобиль, к моменту его получения они не затрахованы от изменения цены в сторону повышения.

С учетом того, что многие зарубежные производители техники, транспорта и т.д. уже заявили о повышении цен с 1 января из-за изменения курсов, инфляция перевалит этой зимой и за отметку в 10%.

Валютный рынок пропустил мимо ушей повышение ключевой ставки, и ослабление рубля продолжилось как ни в чем ни бывало. Оно и неудивительно: ключевая ставка оказывает влияние на укрепление национальной валюты постепенно и косвенно, а определяющими сейчас остаются цены на нефть, геополитика и приток спекулянтов на рынок, в том числе простых граждан, скупающих валюту.

Источники: данные Банка России, инфографика Инвесткафе.

К чему же приведет повышение ставки? Ставки по рублевым депозитам и дальше поползут вверх, а следом за ними пойдут и ставки по кредитам. Сегодня как раз появилась статистика по первой декаде декабря: ставка ТОП-10 банков, обладающих наибольшим объемом средств населения, достигла 10,58% (напомню, на начало года — 8,31%). Так что не стоит удивляться 13-15% по рублевым вкладам в ближайшей перспективе.

Чего добивается ЦБ? Роста сбережений, уменьшения темпов кредитования — это должно помочь в борьбе с инфляцией. Однако пока ситуация остается настолько нестабильной, участники рынка и простые граждане предпочитают играть против рубля, тем более что и ставки по валютным депозитам серьезно подросли.

Кстати, после заседания совета директоров Банка России состоялась пресс-конференция его главы Эльвиры Набиуллиной. Нужно отметить несколько интересных выводов. Во-первых, глава ЦБ считает, что рубль перепродан, и даже при $60 за баррель нефти отечественная валюта имеет потенциал к укреплению. Во-вторых, госпожа Набиуллина предполагает, что нефть в ближайшие три года в среднем будет стоить $80 за баррель и рубль будет укрепляться. В-третьих, прогноз по инфляции от руководителя ЦБ на 2015 год составляет 8%.

Конечно, прогнозы выглядят оптимистично. Однако если сравнивать с реальным положением дел, то, на мой взгляд, настроения участников рынка и склонность играть против рубля просто так победить в короткий срок будет невозможно. Без значительных изменений котировок нефти и ситуации с геополитикой и санкциями ожидать, что рубль семимильными шагами начнет укрепляться, не стоит. Да, возможна приостановка падения национальной валюты при условии стабилизации цен на нефть. Однако встает вопрос: куда направлять работникам свои бонусы, которые они получают в конце года? Полагаю, что кто-то пойдет к брокеру и купит подешевевших бумаг, однако большая часть граждан переведет получаемые средства в валюту, либо же подогреет и без того ажиотажный декабрьский спрос в ожидании повышения цен. Все это негативно скажется на рубле и на уровне инфляции. Так что ждать улучшения ситуации с национальной валютой следует в лучшем случае лишь в 2015 году.

Итак, рубль падает. Да что там — обрушивается! В цифрах это выглядит следующим образом: евро с начала года по 10 декабря укрепился по отношению к «деревянному» на 48,72% до 66,8, а доллар — на 66,64%, до 54,21. А ведь год-то еще не закончился.

Причем, анализируя ослабление национальной валюты на ежемесячной основе в уходящем году, приходится признать самыми неудачными месяцами октябрь, ноябрь и пока — потенциально — декабрь. За эти месяцы доллар смог укрепится по отношению к рублю на 10,2%, на 13,66% и на 9,9% соответственно. Впрочем, знавала наша денежная единица и лучшие времена. Более-менее удачными для нее оказались март, май и июнь.

Источники: данные Банка России, инфографика Инвесткафе.

При этом Банк России не оставлял попыток поддержать рубль, продав в этом году валюты более чем на $70 млрд. Наибольший объем валютных интервенций пришелся на октябрь ($27,2 млрд) и на март ($22,3 млрд). И если в марте интервенции достигали определенных целей: рубль укрепился, то в октябре все усилия регулятора фактически оказались напрасными. А ведь в мае и июне ЦБ даже выходил на рынок для покупки долларов на сумму около $3 млрд.

Кроме валютных интервенций регулятор старался поддерживать интерес к рублю, поднимая ключевую ставку. Она была повышена на 1,5 п.п. в марте, на 0,5 п.п. в апреле, еще на 0,5 п.п. в июле и, наконец, сразу на 1,5% в конце октября. В результате ставка достигла 9,5%. Причем как раз рост ключевой ставки оказывает дополнительное влияние на динамику ставок по привлечению на рынках. Сейчас можно встретить предложение вкладов и под 12%, и под 13% по рублевым вкладам, тогда как в начале года и 10% выглядело как весьма щедрое предложение.

Все винят ЦБ в том, что он не уследил за рублем. Однако, давайте посмотрим правде в глаза: геополитическая ситуация в начале года возникла не из-за Банка России, и вовсе не регулятор повинен и снижении цен на нефть, и во введении санкций против РФ. Что мог в этой ситуации сделать ЦБ? Он начал использовать свои инструменты: валютные интервенции и ключевую ставку. Причем использовал их довольно активно. Однако, когда цены на нефть стремительно покатились вниз, валютные интервенции ЦБ перестали серьезно влиять на участников рынка и на курс российской валюты. Отчасти поэтому был отменен и валютный коридор. Какой смысл тратить резервы впустую, если курс определяется рынком? Да, такое решение повысило волатильность курса, но бездействие в этом плане стоило бы регулятору потери в резервах.

Источники: данные Банка России, инфографика Инвесткафе.

В декабре уже внепланово было потрачено около $5 млрд на валютные интервенции. В какие-то дни это подкрепило рубль, в какие-то нет, однако в корне картины не изменило. В итоге объем международных резервов к 1 декабря составил $418 млрд против $509 млрд на начало года.

Инфляция готова перешагнуть отметку в 9% в годовом выражении, поэтому я предполагаю, что на завтрашнем заседании совета директоров ЦБ вновь будет принято решение о повышении ключевой ставки, однако это повышение будет слишком значительным. Мой прогноз: рост ставки на 0,5 п.п. до 10%. Дело в том, что с предыдущего аналогичного шага, предпринятого в конце октября, прошло не так много времени, так что регулятор, скорее всего, воздержится от резких движений.

Если говорить об инвестидеях, то даже с учетом поднятия ставок у рубля шансов на существенный рост в ближайшее время немного: нефть не собирается серьезно дорожать, а об отмене санкций пока можно лишь грезить. В этой ситуации актуальными остаются инвестиции в зарубежные рынки, в том числе с помощью инструментов ETF, торгующихся на Московской бирже. Пока положение дел внутри страны остается крайне нестабильным.