Американские горки по нефти не позволили FTSE100 удержаться на максимуме за последние четыре месяца. Капитализация нефтедобывающих компаний оставляет около 15% от совокупной по фондовому индексу, поэтому откат на фоне восстановления нисходящего тренда по Brent и WTI и падения котировок акций Royal Dutch Shell, BP и Tullow Oil выглядит вполне логично. В начале года соотношение P/E по бумагам, входящим в базу расчета, составляло 15,2, что выше долгосрочной средней, равной 14,7. С тех пор FTSE прибавил 1,7%, что позволяет говорить о некоторой его переоценке. Тем не менее оптимистов на рынке предостаточно. К числу главных из них относятся Credit Suisse, Morgan Stanle у и Goldman Sachs, полагающие, что в текущему году фондовый индекс сумеет вырасти до 7100-7300, побив исторический максимум 1999 года.

В качестве главных драйверов роста называются позитивная корпоративная отчетность британских компаний, девальвация фунта, смещение ожиданий по поводу повышения Банком Англии процентных ставок с 2015-го на 2016 год и постепенное улучшение макроэкономической статистики Соединенного Королевства. Пара GBP/USD с июля прошлого года потеряла 11,6%, что позволило счету текущих операций уйти из области многолетнего дна и вселило оптимизм в экспортеров. Это обстоятельство вкупе со снижением затрат на фоне дешевой нефти позволяет рассчитывать на сильные финансовые результаты британских корпораций в 4-м квартале.

Еще одним фактором поддержки в этой области является продление сроков действия программы «Финансирование за кредитование» (FLS). Она позволяет реальному сектору экономики получать дешевые ресурсы. Одним из главных бенефициаров этой программы является строительный сектор: по итогам ноября-января цены на недвижимость, по данным HBOS, выросли на 8,5% при прогнозах в 7,8%, что свидетельствует о сильном спросе. Постепенно улучшается и другая макроэкономическая статистика Соединенного Королевства. В январе порадовала деловая активность во всех секторах экономики: PMI в производственной сфере составил 53 (прогноз: 52,9), в строительстве — 59,1 (56,9), в сфере услуг — 57,2 (56,6). Давненько индексы менеджеров по снабжению не демонстрировали такого единодушия. Они являются опережающими индикаторами для ВВП, рост которого необходим для продолжения ралли FTSE.

Важным драйвером роста котировок акций является денежно-кредитная политика Банка Англии и ЕЦБ. По мере падения цен на нефть и сползания британской экономики в дефляцию слухи о повышении ставки РЕПО в 2015 постепенно рассеялись. В настоящее время «по-ястребиному» настроенные оптимисты, полагают, что центробанк перейдет к активным действиям уже в 2016 году. Существует и прямо противоположная точка зрения. Пример ЕЦБ и BoJ в области запуска и расширения местных программ количественного смягчения, других регуляторов — в области снижения ставок, худшая динамика потребительских цен с 2000 года дают надежду, что по такому же пути может пойти и BoE. В настоящий момент ставка РЕПО находится на отметке 0,5%, а в последний раз она изменялась в марте 2009. В качестве альтернативы «голуби» готовы рассмотреть возможность расширения масштабов FLS. На мой взгляд, Банк Англии не будет идти на поводу остальных регуляторов и не станет прибегать к монетарной экспансии, однако сам факт удержания ставок на низком уровне позитивно скажется на фондовом индексе. Если уж S&P500 растет на фоне ожиданий перехода ФРС к нормализации денежно-кредитной политики, то почему бы британскому аналогу не делать то же самое в условиях низких процентных ставок?

Таким образом, девальвация фунта, позитивная корпоративная отчетность, улучшение макростатистики, дешевые деньги от ЕЦБ и мягкая политика BoE позволяют рассчитывать на рост акций эмитентов Великобритании. Некоторые проблемы могут возникнуть из-за парламентских выборов, однако до них пока далеко, поэтому FTSE вполне способен продолжить ралли. Рекомендация — покупать на откатах с таргетом 7000-7100. В качестве альтернативы можно рассмотреть возможность приобретения ETF на акции Великобритании, бумаги которого торгуются на Московской бирже.

Совет директоров ЛУКОЙЛа, крупнейшей частной нефтяной компании России, подвел предварительные итоги деятельности в ушедшем году и определил ключевые задачи на 2015-й.

Объем добычи нефти ЛУКОЙЛа в 2014 году вырос на 7% г/г и составил 97,2 млн тонн. Причем добыча увеличивалась как на активах компании в России, так и на международных проектах. Рост добычи нефти в России на 1%, до 86,3 млн тонн был обусловлен увеличением показателя практически во всех регионах деятельности ЛУКОЙЛа. Этому способствовали и органический рост добычи, и приобретение Самара-Нафта с увеличением доли в Кама-ойл. Исключением стал основной для ЛУКОЙЛа регион добычи Западная Сибирь, где добыча продолжает снижаться из-за истощения запасов и усиления обводненности.

Учитывая сложную конъюнктуру рынка и условия высокой неопределенности, в которых работают российские компании нефтегазового сектора, ЛУКОЙЛ будет предпринимать шаги по сокращению капитальных затрат. Менеджмент планирует урезать инвестиционную программу в 2015 году приблизительно на $2 млрд. В результате стоит ожидать снижения добычи в Западной Сибири порядка 1% по итогам текущего года. Замедлению темпов сокращения добычи в регионе, на который приходится более половины добычи нефти ЛУКОЙЛа, будет способствовать и ввод новых месторождений.

В ушедшем году ЛУКОЙЛ досрочно ввел в эксплуатацию стратегически важное для себя месторождение — Имилорское. Оно сможет приносить до порядка 6-7 млн тонн нефти в год на пике добычи, который может быть достигнут уже к 2017 году. В непосредственной близости от Имилорского расположено крупнейшее по добычи, но истощенное месторождение с падающей добычей — Тевлинско-Русскинское. По итогам 2013 года добыча на нем составила 6,6 млн тонн.

Рост добычи нефти ЛУКОЙЛом за рубежом обусловлен началом коммерческой добычи на проекте Западная Курна-2 в Ираке.

Из опубликованной компанией информации также следует, что объем розничной реализации продуктов переработки снизился на 6%. Из-за снижения экспортной цены net back на нефти и нефтепродукты, по всей видимости, ЛУКОЙЛ снизил объемы экспорта нефти, предпочитая этому продажу нефти и нефтепродуктов на внутреннем рынке. Компания также увеличила закупку нефти за рубежом для перепродажи и переработки.

Среди приоритетных направлений деятельности ЛУКОЙЛа в 2015 году, совет директоров компании отметил «обеспечение стабильной работы компании в условиях неблагоприятной макроэкономической конъюнктуры и сохранение Компанией конкурентных позиций на международном и национальном отраслевых рынках по операционной эффективности». Как было сказано ранее, менеджмент ЛУКОЙЛа в собирается снизить инвестиции в бурение и инфраструктурные проекты на $2 млрд в 2015 году, что должно способствовать росту свободного денежного потока.

Также компания намеревается увеличивать дивидендные выплаты. Причем, учитывая, что финансовое планирование осуществляется в долларах, дивиденды повысятся как в долларовом выражении, — хоть и незначительно, — так и в рублевом — ввиду ослабления отечественной валюты.

Консенсус-прогноз по акциям ЛУКОЙЛа — F2814.9964 , рекомендация — «покупать».

В шведской нефтегазовой компании Lundin Petroleum в очередной раз заявили о том, что завершение сделки с Роснефтью по продаже 51% российского Петроресурса откладывается на неопределенный срок. Ранее в качестве одной из причин, мешающих завершению сделки, назывались санкции и связанная с ними неопределенность. В отчетности Lundin Petroleum также указывалось, что компания ищет альтернативные способы сотрудничества с партнерами по разработке Лаганского лицензионного участка.

В пределах участка было обнаружено три перспективные структуры: Морская, Лаганская и Петровская — и пробурено три разведочных скважины, из которых лишь одна дала промышленный приток нефти. Условные ресурсы обнаруженного в 2008 году в пределах участка Морского месторождения составляют 88-126 млн баррелей нефти. Как следует из пресс-релиза Роснефти, извлекаемые запасы (С1+С2) месторождения близки к нижней границе этого диапазона и составляют 12 млн тонн (88 млн баррелей). Учитывая, что месторождение сочли «стратегическим» в силу его расположения на шельфе, его разработка потребовала вхождение в состав акционеров госкомпании. Газпром ранее отказался от реализации опциона на приобретение контрольной доли в проекте, и этой возможностью хотела воспользоваться не имевшая существенных ограничений в денежных средствах и активно растущая Роснефть.

Gunvor владеет 30% Петроресурса, в то время как шведская Lundin Petroleum владеет 70%. Известно, что в сентябре 2010 года за свою долю НОВАТЭК заплатил $30 млн. Также известно, что ранее Gunvor хотела продать свою долю в Петроресурсе.

Исходя из ресурсов открытого месторождения и предыдущей сделки по приобретению Gunvor долю в компании, стоимость сделки могла составить порядка $60 млн. Стоит учесть необходимость провести доразведку в пределах Лаганского лицензионного участка, а также инвестировать в инфраструктуру. К тому же, как было сказано ранее, статус месторождения требует участия госкомпании.

Для Роснефти это могло бы стать хорошим приобретением, особенно если цена была бы близка к вышеупомянутой оценке. Поблизости располагается Западно-Ракушечное месторождение, лицензию на которое получила Каспийская Нефтяная Компания (КНК)— совместное предприятие Роснефти, Газпрома и ЛУКОЙЛа, которое ведет работы в пределах достаточно крупного лицензионного участка в северной части шельфа Каспийского моря. Таким образом, Роснефть смогла бы получить синергии от участия в нескольких проектах в регионе.

Однако этой сделке, равно как и сделкам по приобретению трейдингового подразделения Morgan Stanley и покупке доли в норвежской буровой компании North Atlantic Drilling ltd. не суждено было завершиться из-за санкций. Введенные против отечественного бизнеса ограничения также существенно сузили возможности российской компании по сотрудничеству с иностранными партнерами по целому ряду проектов в России.

Газпром повернулся лицом к Азии, решив отказаться от ставшего в традиционным дня инвестора в Лондоне. Вместо этого столь важное мероприятие было перенесено в АТР. Сегодня, 3 февраля, оно состоялось в Гонконге, а 5 февраля пройдет в Сингапуре.

Ключевыми для обсуждения темами на гонконгском дне инвестора стали влияние санкций на деятельность компании и будущее экспортных поставок российского газа.

В ходе мероприятия стало известно, что в прошлом году экспорт газа в дальнее зарубежье снизился на 9%, до 147 млрд куб. м по сравнению с результатом 2013 года, когда на эти рынки было поставлено 162,5 млрд куб. м энергоносителей. Снижение объемов продаж сопровождалось падением цены на продукцию Газпрома в Европе на 11,4%, до $341 за тыс. куб. м. Для сравнения: в 2013 году, средняя цена реализации газа в Европе составила порядка $385 за тыс. куб. м.

Однако, по прогнозам Газпрома, поставки газа на ключевой для компании европейский рынок в 2015-2017 годах вырастут на 5-8%, до 155-160 млрд куб. м. Этому должно способствовать удешевление нефти, к которой привязаны цены на сырье Газпрома. При цене на нефть в $60 за баррель цена на газ Газпрома в Европе, по моим расчетам, составит порядка $275 за тыс. куб. м, а при росте цены нефти до $70 за баррель поднимется примерно до $320 за тыс. куб. м.

Ранее я уже писал, что серьезное снижение цен на нефть приведет к заметному удешевлению российского газа, которое сделает неконкурентоспособным на ключевых рынках Газпрома СПГ из США и Австралии. Это, в свою очередь, поможет отечественной госкорпорации удержать и увеличить долю рынков Европы и АТР. В Европе помимо снижения цен этому будет способствовать и сокращение собственной добычи газа в регионе.

Подтверждения этой тенденции уже есть. Газпром и Китай договорились о поставках трубопроводного газа по восточному маршруту, идут переговоры по поводу поставок и по маршруту западному. Ранее предполагалось, что Газпром получит предоплату, согласившись на снижение цены. Однако недавно стало известно, что предоплату российская компания не получит в связи с отсутствием необходимости скидки в условиях низких цен на нефть. Газпром свернул проект Южный поток, вместо которого будет построен новый газопровод идентичной мощности, который позволит увеличить поставки энергоносителя в Турцию и — транзитом через страну — в Европу. Таким образом, российская компания уже использует сложившуюся ситуацию для заключения новых контрактов на поставку газа.

Введенные против российского нефтегазового сектора санкции ограничили ряду российских компаний доступ к западным рынкам капитала. На стоимости заимствования отечественного бизнеса за рубежом скажется и снижение суверенного рейтинга РФ крупнейшими международными рейтинговыми агентствами. В подобных условиях компании стали присматриваться к возможности привлечения финансирования от банков стран АТР.

Газпром в этом смысле не исключение. Финансовый директор корпорации ранее заявлял, что в текущих рыночных условиях, компания рассматривает возможность выпуска облигаций в офшорных юанях и обсуждает перспективы сотрудничества с азиатскими финансовыми институтами. На состоявшемся дне инвестора эти планы были подтверждены. Это еще одна важная причина, по которой Газпрому пришлось отдать приоритет азиатским инвесторам. В этой связи позитивным фактором, что крупнейшее независимое рейтинговое агентство Dagong на днях присвоило Газпрому наивысший рейтинг кредитоспособности.

Консенсус-прогноз по акциям Газпрома — F142.9021 , рекомендация — «держать».

После ноябрьского решения Народного Банка Китая снизить процентную ставку с 6% до 5,6% Shanghai Composite взлетел на 36% и сумел достигнуть в январе нового шестилетнего пика. С тех пор фондовый индекс демонстрирует повышенную волатильность: более чем 7%-е проседание на торгах 19 января из-за того, что правительство расправилось с предоставлявшими чрезмерное кредитное «плечо» для своих клиентов брокерами сменилось новым ралли на информации о ВВП Поднебесной за 4-й квартал. Первая неделя февраля для «быков» не задалась из-за разочаровывающей статистики по PMI в производственном секторе от HSBC, однако оружие они не сложили и не оставляют своих попыток продолжить восходящий тренд.

По оценкам экспертов Bloomberg, китайский ВВП в 2015 году увеличится на 7%. Чем хуже себя будет чувствовать экономика, тем больше шансов на вмешательство со стороны PBOC. Очередное сокращение процентных ставок может спровоцировать новый взлет Shanghai Composite. Впрочем, перед Народным Банком сейчас стоит не только эта проблема. Котировки USD/CNY взлетели до максимальной отметки с апреля, а продолжение ралли приведет к обновлению рекорда за два с половиной года. С одной стороны девальвация юаня — благо для экспортоориентированной экономики Поднебесной, с другой — может поставить крест на амбициозных планах центробанка по стимулированию роста ВВП. Дело в том что, судя по информации Reuters, Пекин сталкивается с серьезным оттоком капитала вследствие ослабления китайской валюты. Это приводит к повышению доходности инструментов долгового рынка и увеличению процентных ставок по кредитам. Сложно сказать, что лучше — рост экспорта за счет девальвации юаня или снижение внутреннего потребления из-за повышения ставок. Регулятору предстоит решать непростую задачу, и от выбранного им решения будут зависеть среднесрочные перспективы Shanghai Composite.

С точки зрения фундаментальной оценки на базе динамики P/E, фондовый индекс далек от того, чтобы его недавний стремительный рост расценивали как образование «пузыря».

Источник: Business Insider.

По моему мнению, опасения Reuters относительно оттока капитала преувеличены. Да, из Китая уходят деньги инвесторов, которые делали ставку на бесконечное продолжение нисходящего тренда по USD/CNY, что позволяло им получать гарантированный доход за счет структурных продуктов. Однако ликвидность есть чем заменить. Впечатляющая динамика акций эмитентов Поднебесной заставляет обращать на них внимание европейский и японский капитал. А уж он-то недостатка ликвидности при реализуемых ЕЦБ и BoJ программах количественного смягчения не имеет.

Для тех же carry трейдеров принципиальное значение имеет низкая волатильность юаня, а не его динамика по отношению к доллару США. В конечном итоге против «американца» нынче вообще никто устоять не может, а китайская валюта способна похвастать слабой изменчивостью котировок: из 23 валют развивающихся стран ниже показатель только у гонконгского доллара. Причиной низкой волатильности юаня является диапазон ежедневного изменения курса в +/-2%, установленный PBOC. По оценкам 14 из 22 экспертов Bloomberg, он будет сохранен до конца 2015 года, четверо полагают, что расширение до 3% произойдет в первой половине года, трое считают, что это случится в 3-м квартале, и лишь один ждет этого с сентября по декабрь.

По моему мнению, Народный Банк выберет верное решение и позволит иностранному капиталу самостоятельно разбираться в своих проблемах. Потенциальное ослабление монетарной политики PBOC, рост экспорта и девальвация юаня в условиях сохранения его низкой волатильности позволят рассчитывать на продолжение ралли Shanghai Composite в направлении 3500-3600. Рекомендую удерживать лонги, по которым и так вырисовывается приличная прибыль, и наращивать их на спадах. В качестве альтернативы следует рассмотреть возможность приобретения ETF на акции Китая, бумаги которого торгуются на Московской бирже.

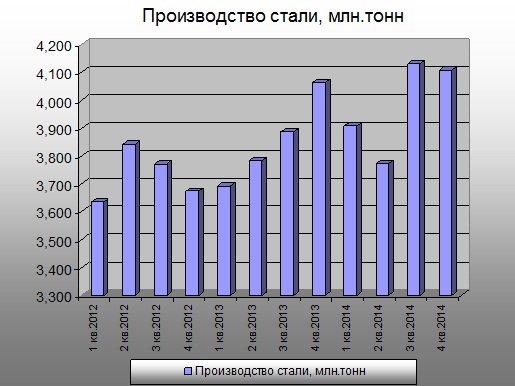

Одна из самых эффективных на сегодняшний день сталелитейных компаний мира НЛМК опубликовала операционную отчетность за 4-й квартал и весь 2014 год. По сравнению с показателями 2013 года выплавка стали увеличилась более чем на 3%, достигнув 15,9 млн тонн, прежде всего за счет роста загрузки НЛМК-Калуга и увеличения производительности основной производственной площадки в Липецке, загрузка которой составила 100% по итогам ушедшего года.

Общей позитивной картине не помешало даже незначительное уменьшение производства стали по итогам 4-го квартала (-0,6%), которое было связано с сезонным снижением производства сортового проката сразу на 29%. Увеличение объемов производства липецкой площадки на 6,8% за этот же период сумело поддержать итоговые производственные показатели Группы НЛМК.

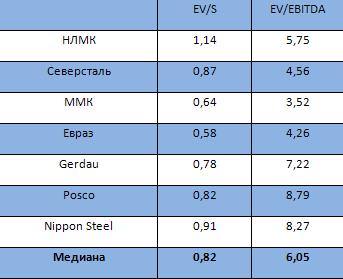

Приятной новостью от НЛМК стало то, что по итогам 2014 года он завоевал лидирующую позицию по производству стали в России. ЕВРАЗ, который на треть принадлежит Роману Абрамовичу, совсем чуть-чуть не дотянул до объемов НЛМК, выпустив 15,5 млн тонн стали, а Северсталь после продажи своих предприятий в США и вовсе довольствовалась весьма скромным итоговым значением 11,3 млн тонн.

Продажи металлопродукции НЛМК выросли на 2,0% г/г, до 15,1 млн тонн, за счет увеличения продаж сортовой продукции, а также благодаря повышению объема экспортных поставок полуфабрикатов. При этом доля продаж внутри страны, на которые приходится около 43% всей выручки, увеличилась на 13,5%. Экспорт, который в количественном выражении совсем немного уступает внутренним продажам, вырос более скромно — на 8,9%, и в основном за счет увеличения продаж слябов и чугуна.

При этом 4-й квартал стал особо показательным по продажам: на фоне высокого спроса на внешних рынках и признания реализации отложенных продаж продукции предыдущего периода рост достиг 7%, составив 3,85 млн тонн. Экспортные продажи за последние три месяца ушедшего года и вовсе подскочили на 20%, до 2,3 млн тонн.

Если говорить о прогнозах на 2015 год, то в самой компании ожидают объем производства примерно на том же уровне, что и в 2014-м. То же самое касается и показателей за 1-й квартал, которые не должны сильно измениться по сравнению с предыдущим финансовым отрезком. Нам же остается дождаться годовой отчетности Группы НЛМК за 2014 год, которая должна увидеть свет 23 марта, и тогда уже можно будет давать более объективные прогнозы относительно инвестиционной привлекательности акций компании.

А пока самое время задуматься над тем, а каких же показателей нам с вами ожидать от деятельности компании в 2014 году? Учитывая падающие мировые цены на сырье и металлопродукцию, именно Группа НЛМК, которая покупает данную продукцию у горнодобывающих компаний, должна получить максимальную выгоду в данных условиях. Рентабельность компании может вплотную приблизиться к 20%, что подтвердит статус самой эффективной сталелитейной компании в мире, появившийся после публикации финансовых результатов за 1-е полугодие 2014 года. EBITDA вполне может достигнуть $2000 млн (+33% г/г), а чистая прибыль компании вырастет до уровня $750 млн (+260% г/г). При этом не стоит удивляться в случае выхода еще более оптимистичных финансовых показателей, ведь активная ориентация НЛМК на экспорт в условиях девальвации окажет дополнительный положительный эффект на маржу и выручку компании.

Пока же актуальными являются данные по итогам трех кварталов 2014 года, согласно которым справедливая цена бумаг металлурга составляет 60 руб.

Металлоинвест через свои структуры владеет Байкальской горной компанией, которой, в свою очередь, принадлежит лицензия на разработку Удоканского медного месторождения — крупнейшего в России и третьего по величине в мире. Его запасы оцениваются 27,5 млн тонн. По условиям лицензии разработка Удокана должна начаться в текущем году, а в 2016-м уровень добычи запланировано вывести на проектную мощность в 36 млн тонн руды в год. Рудник располагается на севере Забайкальского края в 1000 км по БАМу до границы с Китаем, мировым лидером по потреблению меди.

Сложности в освоении Удоканского месторождения связаны с сейсмоопасностью местности и тяжелыми климатическими условиями. Среднегодовая температура здесь составляет минус 11,3 градусов. В связи с этим для разработки Удоканского требуются особые технологии. По данным СМИ, углубление карьера будет происходить со скоростью 38-50 м в год, в то время как на Лебедянском карьере данный показатель составляет 5-10 м. Байкальская горная компания оценивает затраты на разработку в $6-8 млрд, а Минпромторг — в $10 млрд.

Дополнительно реализацию проекта усложняет отсутствие инфраструктуры. От месторождения до Байкало-Амурской магистрали необходимо построить железную дорогу протяженностью 30 км и провести линии электропередач протяженностью 1000 км. По подсчетам СМИ, стоимость затрат на создание инфраструктуры около $1,5 млрд.

Для того чтобы реализовать столь рискованный и сложный проект, Металлоинвест привлек в качестве партнера госкорпорацию Ростехнологии. Компании договорились, что Ростех оплатит блокирующий пакет, исходя из фактически понесенных затрат. По словам одного из основных бенефициаров Металлоинвеста Алишера Усманова, инвестиции в проект уже составили $1 млрд.

Еще одним участником проекта должен был стать китайский инвестфонд Hopu Investments. Весной 2014 года фонд заключил соглашение о стратегическом партнерстве с Байкальской горной компанией. Планировалось, что китайские партнеры выкупят 10% в проекте, но пока этого не произошло. С тех пор появилось еще несколько претендентов на участие в разработке Удокана. В связи с этим исполнение соглашения с Hopu Investments откладывается.

Одной из причин задержки в реализации проекта может стать снижение цен на медь на Лондонской бирже металлов (LME). Если в конце 2007 года стоимость тонны меди составляла $6 635, то сегодня она находится на отметке $5 421. Также проволочки с началом освоения Удокана связаны с замедлением темпов роста мировой экономики в целом и китайской в частности. Также по итогам 2014 года может быть зафиксировано превышение предложения меди над спросом в объеме до 40 тыс. тонн.

По данным Норникеля, в 2013 году занимавшего 11-е место в мире по производству меди, избыток может составить менее 1% от объема спроса. По результатам 1-го полугодия 2014 года в составе выручки Норникеля на медь приходилось 23%. Больше была только доля никеля — 41%. За девять месяцев 2014 года цена на медь на LME снизилась на 11%. Однако это не помешало Норникелю увеличить дивиденды за этот период в размере 762,34 руб. на акцию с 220,7 руб. годом ранее. В случае если проект не будет реализован или отложен, так как осенью Роснедра перенесли сроки начала разработки на 2021 год, это может снизить или, по крайней мере, не увеличить переизбыток предложения меди в мире. Учитывая, что Норникель выплачивает стабильные дивиденды, продавать его бумаги не стоит: компания сохраняет инвестиционную привлекательность.

IPO Facebook состоялось в мае 2012 года, а уже через три месяца акции компании потеряли почти 50% стоимости. Twitter разместился на бирже в ноябре 2013-го, и через два месяца котировки его бумаг выросли более чем на 60%. На сегодняшний день картина диаметрально противоположная. Предлагаю анализ перспектив акций Twitter в сравнении с его конкурентом по отрасли Facebook.

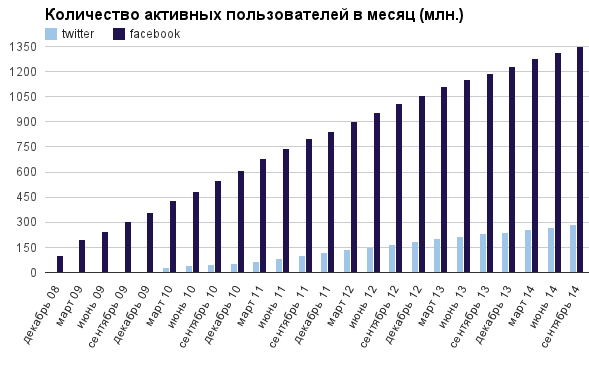

Фундаментальной мерой роста социальной сети, на мой взгляд, является прирост ее активных пользователей, так как именно они в конечном итоге генерируют выручку компании. По результатам 3-го квартала прошлого года количество активных пользователей Twitter (monthly active users) составило 284 млн. Это почти в пять раз меньше аудитории Facebook. Часть пользователей Twitter, которые используют сервис через мобильные устройства, составляет 80%, для Facebook этот показатель составляет 83%. Таким образом, Twitter несколько медленнее адаптируется к набирающему силу мобильному тренду.

Источник: отчетность компаний.

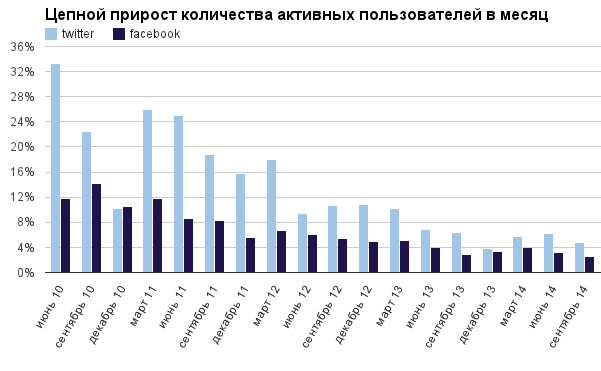

Очевидно, что сравнения Twitter и Facebook через абсолютные показатели недостаточно, для того чтобы анализ был полным, поэтому рассмотрим темпы прироста активных пользователей.

Источник: отчетность компаний.

Несмотря на пятикратную разницу в размерах аудитории Twitter и Facebook, темп прироста за 3-й 2014 года составил для Twitter 5%, для Facebook 3%. Я считаю данный темп непростительно малым для Twitter с его текущей аудиторией. Дополнительно отмечу, что абсолютный прирост аудитории у Twitter с момента его IPO к моменту выхода последнего отчета составил 846%, а у Facebook — 1055%.

Аудитория Twitter существенно меньше аудитории Facebook, и, учитывая текущие темпы прироста, Twitter увеличивает отставание.

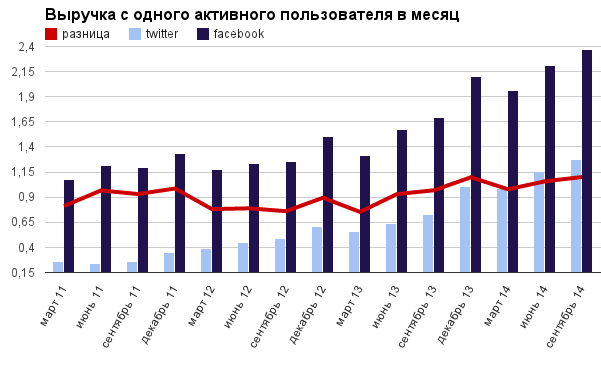

Выручка Twitter в 3-м квартале минувшего года составила $361,27 млн, увеличившись на 114% г/г. Тот же показатель Facebook повысился на 58% г/г, достигнув $3 203 млн. На первый взгляд темпы роста выручки Twitter выше, чем у Facebook, однако рассмотрим этот показатель в пересчете на одного активного пользователя.

Источник: отчетность компаний.

Каждый активный пользователь Facebook приносит на 46% выручки больше, чем активный пользователь Twitter. Причем, если с 2011 года разница уменьшалась, то есть Twitter догонял Facebook по данному показателю, то с 2013-го тренд изменился и Facebook наращивает данный показатель быстрее, чем Twitter.

Twitter по сравнению с Facebook хронически получает меньше выручки с одного активного клиента.

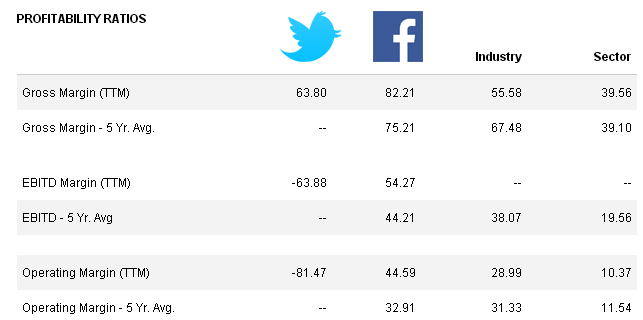

Показатель gross margin для Twitter выше среднего по сектору, но меньше, чем у Facebook. Я считаю, что убыточная компания должна усиленно контролировать прямые издержки (например, у LinkedIn gross margin составляет 86,82%). Показатели EBIDT margin или operating margin у Twitter отрицательные, так как компания все время работает с операционным убытком.

Геоэкономические риски

Twitter и Facebook заблокированы в Китае. Ранее я уже упоминал, что их дальнейшая работа под вопросом и в России. Недавно стало известно, что правительство Турции угрожает заблокировать Twitter. Азиатские страны имеют большой потенциал для социальных сетей, но их правительства с каждый годом все сильнее стремятся контролировать эти ресурсы или даже заблокировать, так как их воспринимают (не без основания, на мой взгляд) как инструмент информационной дестабилизации общества. Я считаю, что, учитывая нарастание глобальной напряженности, эти риски имеют долгосрочный и растущий характер, что негативно как для Twitter, так и для Facebook.

Сильные стороны Twitter

C 2008 года Twitter закрыл 35 сделок по слиянию и приобретению (из них в прошлом году — пять). Среди прочих были приобретены такие компании, как Bluefin Labs (social TV analytics) и Namo Media (advertisements for mobile applications). Twitter работает над адаптацией к мобильному тренду, а также осваивает перспективное направление social TV.

Текущее количество неактивных, но зарегистрированных аккаунтов достигает 500 млн. Это означает хороший внутренний потенциал для роста.

Упомянутое отставание выручки на одного активного пользователя по сравнению с Facebook является доказанной возможностью для Twitter продолжать наращивать свою монетизацию.

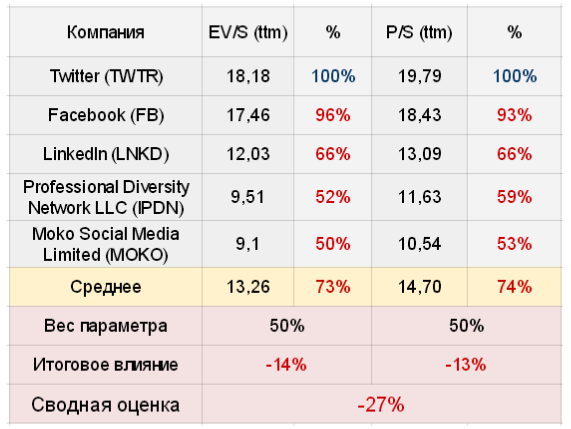

Один минус перечисленных сильных сторон сервиса микроблогов в том, что они могут реализоваться лишь в неопределенном будущем. На сегодняшний день компания продолжает генерировать чистый и операционный убыток. Учитывая убыточность компании, я рассчитываю текущую целевую цену акций Twitter на основе следующих мультипликаторов.

Хотя акции Twitter с октября прошлого года упали на 25%, потенциал снижения в них остался. В ближайший месяц они могут просесть до $27, на 27%. Инвестировать в акции американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.

Во время текущей турбулентности на российских фондовых площадках и неопределенной ситуации в экономике России, мы раз за разом приходим к выводу, что диверсификация активов – это необходимый элемент стратегии в столь волатильный период инвестирования. В этой связи по-прежнему актуальными остаются идеи инвестирования в иностранные акции, а также в модельный портфель, созданный на основе разных ETF. Однако сегодняшняя тема – это золото. Актив, который часто выбирают инвесторы, желающие снизить риски и сделать свой портфель более разноплановым за счет вложения в драгметаллы.

Сразу стоит отметить, что покупка физического золота не входит в рамки рассмотрения нашей темы. Дело в том, что с учетом налогообложения (при покупке необходимо заплатить НДС) и дополнительных издержек покупка слитка не выглядит столь эффективной, как и покупка инвестиционных монет, рынок которых имеет свои тонкости и опасности.

Соответственно, остается два наиболее доступных инструмента: это покупка акций золотодобывающих компаний и покупка ETF Gold (FXGD), акций долларового фонда, инвестирующего в стандартные золотые слитки, которые, кстати, хранятся в хранилище Barclays в Лондоне.

Причем первый инструмент стал особенно актуальным совсем недавно, в конце декабря. Дело в том, что Polyus Gold International Limited, крупнейший производитель золота в России, кроме имеющегося листинга на Лондонской фондовой бирже, получил 22 декабря 2014 года листинг и на Московской бирже. В текущей ситуации решение компании выглядит логичным и обоснованным. Во-первых, в преддверии возможного снижения рейтингов России, интерес со стороны иностранных инвесторов к любым бумагам российских компаний, пусть и торгующихся в Лондоне, может снизиться. Во-вторых, российские инвесторы ищут новые инструменты для инвестирования, и акции золотопромышленников как раз могут стать одним из таких.

При этом поставить знак равенства между акциями золотопромышленников и ETF на золото нельзя. Вкладываясь в акции золотопромышленников, Вы вкладываетесь не в золото, а в производителя золота (и не только, некоторые золотопромышленники имеют существенную диверсификацию портфеля производимой продукции), со всеми присущими корпоративными рисками и корпоративным же возможностями. Основной риск в том, что инвестиции в золотодобывающее предприятие позволяет управлять финансовым рычагом – им отчасти "ведает" компания. Выбирая инвестиции в золотопромышленника, Вы должны знать всё не только о золоте, как о конечном продукте, но и всё о компании, о ее финансовом состоянии, о динамике показателей, уровне менеджмента и рисках: страновых, операционных, и возможно политических. Инвестируя в золото, Вы инвестируете в золото без корпоративных рисков. Его динамика также не зависит от одного фактора, однако здесь нет необходимости оценивать и компанию, только тренд в пределах срока инвестирования.

На приведенном ниже графике видно, что, вначале торгов Polyus Gold торгуется более волатильно, чем ETF, что логично и с учетом того, что торги только акциями золотопромышленника только начались и с учетом того, что это корпоративный эмитент, а не котировки золота. Соотношение цены к прибыли Polyus Gold в 2015 оценивается JP Morgan на уровне 23, так что недооцененной компанию не назовешь.

Соответственно, ни один, ни другой инструмент не является лучше или хуже другого: это два разных варианта инвестирования, и здесь каждый инвестор должен выбрать тот, который больше подходит именно ему.

Источники: данные Московской биржи.

В любом случае, не стоит забывать, что само по себе появление ETF на золото или появление на рынке акций золотопромышленников привлекает дополнительный интерес инвесторов к этим рынкам. Поэтому ранние инвестиции в этот рынок могут быть весьма перспективными на долгосрочном отрезке времени.

За 1 год на фоне девальвации рубля стоимость ETF на золото (FXGD) выросла на 95,7%, причем с начала 2015 года на 25%. ETF максимально точно отслеживает стоимость золота.

Переходя к перспективам самого цветного металла, стоит отметить, что с одной стороны, конечно, при повышении процентных ставок в США часть инвестиций могут отправится в долларовые активы, с другой стороны, точных дат, когда ФРС решится на это действие, нет, а пока высокий спрос на золото сохраняется. Рост цен на золото поддерживается перспективами количественного смягчения в Европе в размере 1.3 триллиона долларов. Тем более, вероятен интерес к этому инструменту в России, где волатильная рыночная среда и высокая неопределенность вынуждают инвесторов обращаться к самым разным вариантам инвестирования.

Свершилось! Детали европейской программы количественного смягчения, о которой так долго говорили, обнародованы. ЕЦБ будет приобретать облигации, включая государственные, в объеме 60 млрд с марта 2015-го по сентябрь 2016-го, что раздует его баланс на 1,1 трлн евро. 80% рисков возьмет на себя сам регулятор, оставшиеся — центробанки 19 стран-членов еврозоны. Не более трети объема ежемесячных покупок будет приходиться на одного эмитента, а это значит, что очередь проблемной Греции подойдет ко второй половине лета. Афинам дан шанс урегулировать отношения с тройкой кредиторов, что станет пропуском в QE и позволит сохранить место в валютном блоке. Девиз «один за всех и все за одного» по-прежнему актуален и, следовательно, доверие к евро сохраняется. Другое дело, что его позиции после оглашения результатов заседания ЕЦБ существенно ухудшились.

Обвал котировок EUR/USD до минимальной отметки с сентября 2003 года стал следствием агрессивной политики Европейского центробанка. Даже информация от источника, близкого к управляющему совету, просочившаяся в прессу за день до важнейшего события, предусматривала меньшие цифры (50 млрд евро в месяц), не говоря уже о консенсус-прогнозах экспертов Bloomberg и трейдеров денежного рынка Reuters (500-600 млрд евро). После выхода в свет окончательных цифр и уверений Драги о возможности продления QE в случае, если инфляция продолжит отклоняться от прогнозов, у евро не осталось шансов. В декабре ЕЦБ полагал, что индикатор вырастет до 0,7% в текущем году и до 1,3% в следующем. Нынче супер-Марио заявил, что программа количественного смягчения добавит к данным цифрам 0,4% и 0,3%, соответственно.

Свое несогласие с условиями QE высказали Йенс Вайдман и Сабина Лаутеншлагер, а президент немецкого института IFO назвал программу незаконной. Их комментарии наверняка станут поводом для коррекции в будущем, однако сейчас все внимание рынка переключилось на парламентские выборы в Греции. Националистическая партия СИРИЗА, судя по результатам опросов общественного мнения, продолжает укреплять свои позиции, а и.о. премьер-министра Антонис Самарас заявил, что Афины не смогут участвовать в покупках ЕЦБ облигаций, если не будет соответствующего решения со стороны международных кредиторов. Любопытно, что победа СИРИЗы и нежелание придерживаться мер жесткой экономики грозят дефолтом, от которого сильнее всего пострадают центральные банки других государств. Именно им принадлежит большая часть греческого госдолга.

Источник: DB Global Markets Research.

Понятно, что в таком сценарии развития событий мало кто заинтересован, поэтому даже выбор электората в пользу националистов не гарантирует выхода Афин из состава еврозоны. Ее всячески будут удерживать, и то обстоятельство, что ЕЦБ закрыл глаза на инвестиционные рейтинги бумаг, которые он собирается приобретать, очередное тому подтверждение. Однако в настоящее время рынок полон скепсиса, поэтому пара EUR/USD вполне способна достичь поставленного таргета на 1,12 уже в ближайшие пару недель на фоне обострения политической ситуации в Греции. После того как паника уляжется, евро сподобится на серьезную коррекцию, пока же инвесторам следует постепенно фиксировать прибыль по мере приближения к вышеуказанному целевому ориентиру.

По мнению аналитика ГК Teletrade, Михаила Поддубского, ЕЦБ объявил о запуске программы количественного смягчения, что оказало давление на единую европейскую валюту. На горизонте ближайших месяцев давление, по всей видимости, сохранится.