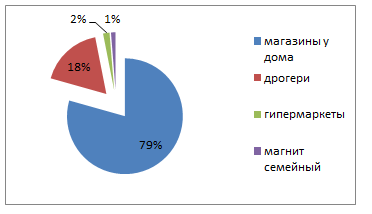

Магнит представил неаудированные результаты по МСФО 2015 год. Прежде чем предложить их анализ, освежу в памяти операционные показатели за тот же период. В прошлом году ритейлер открыл 2378 магазинов при 1618 за 2014-й. Общее количество магазинов сети по итогам ушедшего года оказалось равно 12 089. Для сравнения: X5 Retail Group на конец декабря открыла 7000 магазинов. Почти 80% магазинов Магнита - это точки в формате «у дома». Общая торговая площадь сети достигла 4 413 тыс. кв. м, увеличившись на 23%.

LFL-показатели Магнита за 2015-й

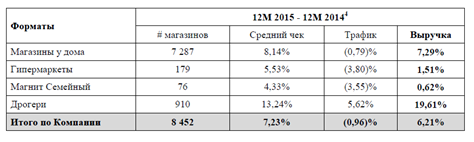

По всем форматам магазинов Магнита за счет инфляционного эффекта растет средний чек, однако трафик практически везде, кроме дрогери, сокращается. Таким образом, несмотря на расширение сети, эффективность трафика ухудшается почти во всех дивизионах.

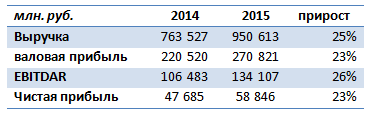

При этом по главным финансовым метрикам компания продемонстрировала положительную динамику.

Основными драйверами роста выручки послужили:

Экстенсивный рост числа магазинов и общей торговой площади;

Разгон инфляции, которая, по данным Росстата за 2015 год повысилась на 12,9%, в том числе продовольственная увеличилась на 14%.

Выручка Магнита на этом фоне оказалась равна 950,61 млрд. руб. На ее динамику повлияло увеличение сопоставимых продаж на 6,2%. Благодаря повышению выручки валовая прибыль поднялась на 23%, до 270,8 млрд. руб. Однако маржа валовой прибыли сохранилась на уровне прошлого года -28% (2014: 28,88%, 2015: 28,49%). Показатель EBITDAR увеличился на 26%, до 134,1 млрд руб. Чистая прибыль выросла на 23%, до 58,8 млрд руб.

CEO Магнита во время конференц-звонка по итогам отчетности объявил, что по итогам 2015 года в виде дивидендов будет выплачено около 25 млрд руб., что меньше значения годом ранее. Основанием для этого решения стало стремление сохранить кредитный covenant. Напомню, что компания руководствуется консервативной политикой заимствования. По итогам 2015-го соотношение NetDebt/EBITDA составляло 0,9x, и низкий уровень кредитной нагрузки Магнит намерен сохранить. В этом свете компания без особых проблем может воспользоваться кредитами банков, однако с точки зрения стоимости финансирования, на мой взгляд, при текущих рыночных ставках более разумно привлекать финансирование на долговом рынке.

На данный момент Магнит торгуется по мультипликатору 7,94 EV/EBITDA при медиане по сектору, равной 7,2 EV/EBITDA. Это означает для Магнита премию к рынку. Учитывая его последние финансовые и операционные результаты, я рекомендую держать акции данной компании.

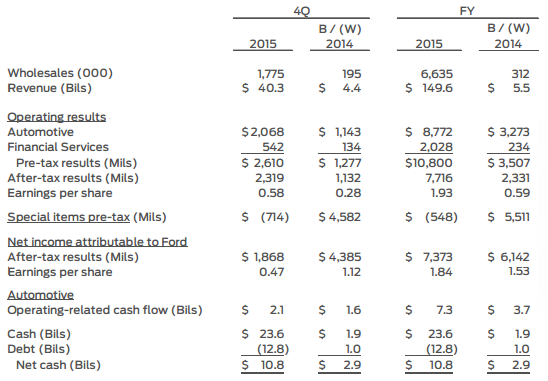

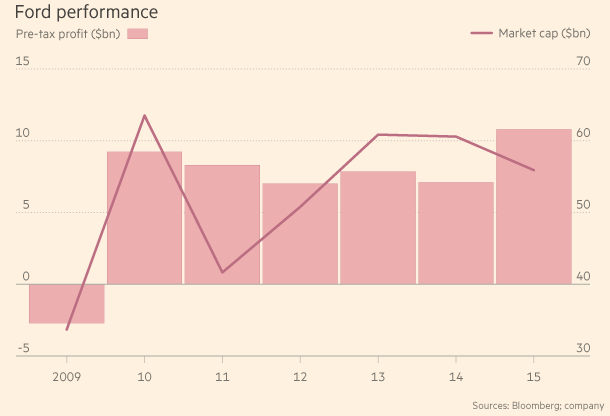

Второй по величине автопроизводитель в США Ford Motor отчитался за 2015 год с максимальной доналоговой прибылью за всю свою 111-летнюю историю, а также продемонстрировал увеличение чистой прибыли сразу в шесть раз.

Во время финансового кризиса 2008 года Ford чудом избежал банкротства, но на сегодня он вернул себе звание одного из ведущих автоконцернов мира, показав блестящие финансовые результаты. Именно об этом заявил исполнительный директор компании Марк Филдс, отметивший, что обещанный прорыв в 2015 году, к счастью, состоялся.

Годовая выручка компании по итогам 2015 года вплотную приблизилась к $150 млрд, что оказалось на 4% выше прошлогодних результатов. Росту доходов во многом поспособствовали хорошие продажи автомобилей по всему миру. За год удалось реализовать около 6,6 млн единиц, а доля рынка за счет этого была расширена до 7,3%. Обрушение нефтяных котировок привело к заметному падению цен на топливо, благодаря чему мощные автомобили стали для жителей развитых стран более доступными. Кроме того, хорошим продажам способствовали низкие процентные ставки по кредитам.

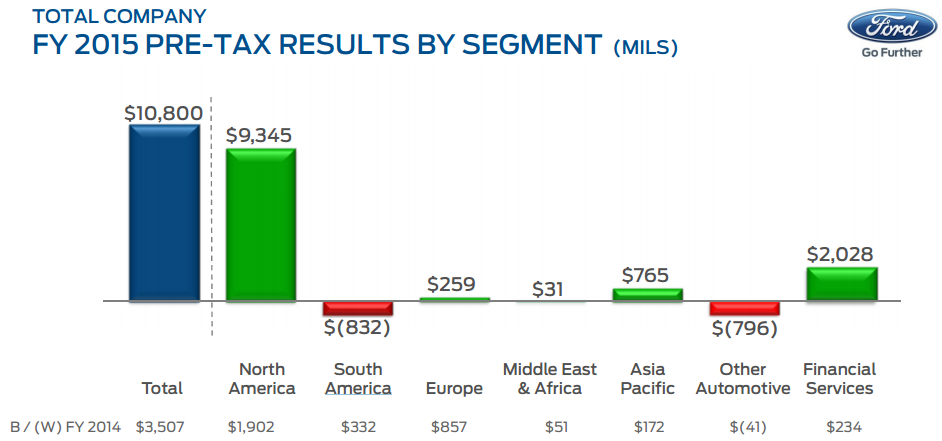

Стоит отметить, что главный вклад в прошлогодний успех детройтского автогиганта внес домашний для него рынок Северной Америки, где Ford самые продаваемые машины, а в мире компания занимает по этому показателю шестое место. Объем реализации в Северной Америке достиг десятилетнего максимума, в результате чего около $9,3 млрд доналоговой прибыли пришлись именно на этот регион, а пикап F-Series остался самым продаваемым автомобилем в США 34-й год подряд.

Зарубежные рынки тоже отметились положительными результатами. Исключением стала Южная Америка, где были зафиксированы небольшой спад продаж и, как следствие, падение доналоговой прибыли. Зато в Европе Ford Motor вышел в прибыль и по итогам 4-го квартала, и по результатам всего 2015 года. По словам финансового директора компании Боба Шэнкса, в Европейском подразделении и в 2016 году ожидается продолжение роста прибыли, для чего будут предприняты дальнейшие меры по снижению расходов для улучшения финансовых показателей.

Доналоговая прибыль автоконцерна в 2015-м составила $10,8 млрд, увеличившись на $3,5 млрд г/г. Это, как я уже отмечал вначале, стало максимальным значением за всю более чем вековую историю Ford Motor. Однако на этом компания останавливаться не намерена и уже в 2016 году вполне может обновить этот рекорд, ожидая доналоговую прибыль на том же уровне или чуть выше.

Чистая прибыль Ford Motor за прошлый год выросла ровно в шесть раз, достигнув $7,4 млрд, или $1,93 на акцию. Последний показатель оказался выше средних прогнозов аналитиков на уровне $1,73.

Фундаментально акции Ford Motor серьезно недооценены, и в перспективе ближайших месяцев у них есть все шансы для того, чтобы обновить многолетние максимумы после коррекции в район $12 за бумагу. Исходя из сравнения компании с другими представителями мировой автомобильной индустрии по мультипликатору P/E, потенциал роста акций Ford Motor составляет около 50%. Рекомендация — «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

По данным информационного портала московского правительства, с 1 февраля 2016 года в наземном транспорте города Москвы появится бесплатный Wi-Fi. Услуга будет похожа на бесплатный беспроводной Интернет в московском метрополитене. Скорость доступа составит до 10 Мбит/с, одновременно ею могут пользоваться 20 абонентов. Напомню, что с 2013 года в московском метро работает Максимателеком.

Реализацией проекта займется «дочка» Мегафона NETBYNET. Сумма контракта составила 403 млн руб. за оборудование для 8 тыс. транспортных средств. Удивительно, что в этом конкурсе NETBYNET смог обойти Мегафон.

NETBYNET оснастила 800 транспортных средств оборудованием для передачи Wi-Fi, остальные 7,2 тыс. единиц будут оснащены им в течение года. Таким образом на установку и обслуживание каждого роутера потрачено чуть более 50 тыс. руб. NETBYNET будет искать дополнительные механизмы монетизации, в том числе за счет рекламы.

Также, по данным департамента информационных технологий Москвы, у правительства столицы есть более 7 тыс. точек публичного Wi-Fi-доступа, большинство находится в общежитиях вузов.

Конкурент Мегафона Вымпелком с декабря 2015 года ищет покупателей на публичную сеть Wi-Fi. Данная сеть досталась Вымпелкому по наследству от оператора фиксированной связи Golden Telecom, с которым в 2008 году была заключена сделка на сумму $4,3 млрд Сеть Вымпелкома насчитывает более 10 тыс. точек, но приносит менее 15 млн руб. выручки и ежегодные убытки.

Проект NETBYNET и Мегафона будет, безусловно, прибыльным, но не внесет серьезный вклад в выручку головной компании.

Теперь посмотрим на финансовые результаты Мегафона за девять месяцев 2015 года. Выручка оператора сократилась на 0,5% г/г, до 231,4 млрд руб. На этом фоне доходы от мобильной передачи данных повысились на 18,6% г/г, до 58,9 млрд руб. OIBDA снизилась на 1,2%, до 102,8 млрд руб. Чистая прибыль уменьшилась на 0,6%, до 33,7 млрд руб.

По итогам всего прошлого года я ожидаю снижение в рамках 0,1-2% по всем показателям. Безусловно, лидером роста будет выручка от сегмента передачи данных.

За 2015 год компания суммарно выплатила 50 млрд руб. в виде дивидендов, став по этому показателю лидером «большой тройки». В 2016 Мегафон, по моему мнению, выплатит более скромные дивиденды и, как уже стало привычным, будет назначать их несколько раз за год. Общая сумма, которую, по моей оценке, компания может направить на эти цели, не превысит 40 млрд руб. (65 руб. на акцию, что предполагает доходность 8,2%). При этом суммарно промежуточные дивиденды года окажутся не более 20 млрд руб., или 32,3 руб. на акцию при доходности 4,1%.

По сравнению с конкурентами акции Мегафон переоценены на 13%, справедливая цена для этой бумаги находится на уровне 689 руб.

Российский автомобильный рынок завершил год падением продаж на 35,7% г/г. На этом фоне предварительный консолидированный результат группы СОЛЛЕРС кажется не таким уж и плохим: реализация сократилась только на 27,9%. Причем, если во 2-м полугодии 2014 году продажи группы выросли на 43% относительно первого полугодия, на этот раз тот же показатель прибавил 41%.

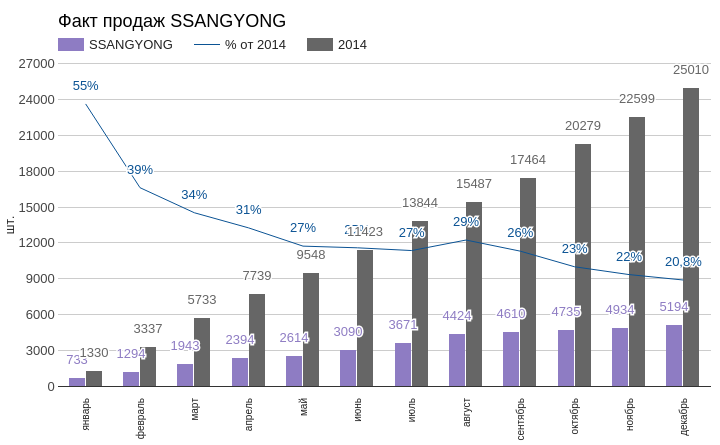

Наихудший результат продаж ожидаемо продемонстрировал SSANGYONG. За год они упали на практически 80%, что соответствует моему прогнозу. При этом во 2-м полугодии продажи автомобилей данной марки сократились на 35%, что существенно отличается от ситуации с остальными марками.

Источник: данные РОАД, графика и расчеты Инвесткафе.

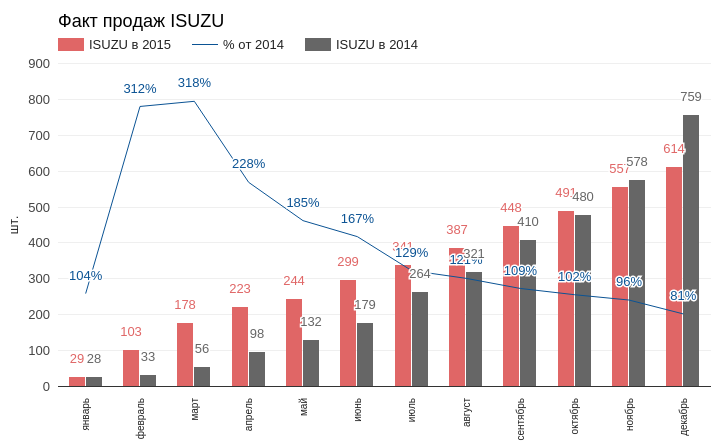

При всей слабости автомобильного рынка в прошлом году, декабрь оказался самым лучшим по объему продаж. Увы, но эта тенденция не имела отношения к продажам грузовиков ISUZU. По итогам 2015 г. было реализовано 614 ед. данной марки, что составляет 81% от показателя 2014 г. Я ожидал, что будет достигнута по крайней мере планка в 83% от 2014 г. Марка ISUZU являются самой дорогой в линейке СОЛЛЕРС.

Источник: данные РОАД, графика и расчеты Инвесткафе.

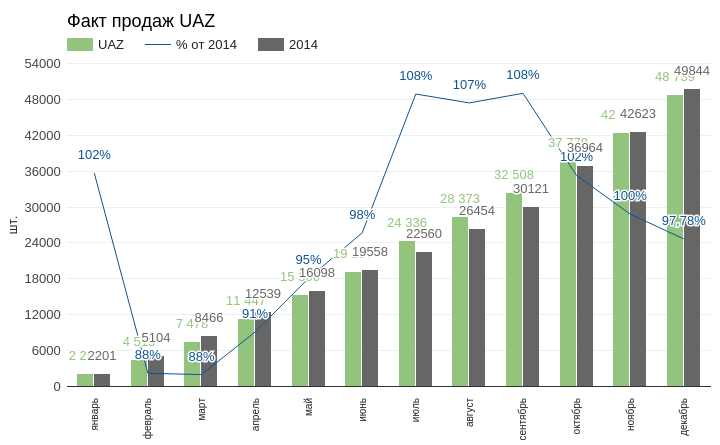

Пожалуй, наилучший результат, которым может похвастаться СОЛЛЕРС, показали продажи UAZ. В декабре было реализовано 6324 автомобилей данной марки, что позволило вывести итоговый результат почти на уровень 98% от показателя 2014-го. Причем во 2-м полугодии продажи UAZов поднялись на 54% относительно 1-го полугодия. Сокращение объемов реализации лишь на 2% при общем падении рынка на 35% в текущей ситуации можно считать победой.

Источник: данные РОАД, графика и расчеты Инвесткафе.

Таким образом, за год СОЛЛЕРС в общей сложности реализовал 54,547 тыс. автомобилей. Причем продажи UAZ показали отличную стойкость в условиях падения покупательного спроса и девальвации рубля. С учетом дополнительных источников выручки общий доход концерна за 2015-й составит примерно 35 млн руб. Этот результат выше моих предыдущих ожиданий. До публикации официальной отчетности я сохраняю рекомендацию«держать» по бумагам компании и советую не увеличивать их долю в структуре общего инвестиционного портфеля.

Текущий год будет в лучшем случае таким же непростым для российского рынка, как и 2015-й. Уже очевидно, что низкие цены на нефть это надолго. А это означает, что в долгосрочной перспективе рубль останется дешевым, что прямо влияет на покупательную способность россиян и рентабельность производства. Однако отрасль не рухнет, хотя и роста в нынешнем году ждать не приходится. Правительство продлило программу поддержки автопрома минимум на 1-е полугодие и направило на эти цели 20 млрд руб. На весь год на субсидиипланируется выделить 50 млрд. руб. Льготный лизинг, льготное автокредитование, и поддержание спроса через программу утилизации и trade-in тоже продолжатся. Также из федерального бюджета, как и прежде, будут выделять субсидии для российских автомобилестроителей.

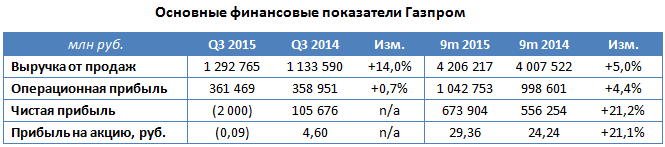

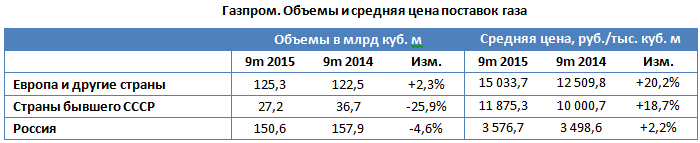

Газпром, как всегда, не спешит с публикацией своих результатов и лишь недавно отчитался по МСФО за 3-й квартал и девять месяцев 2015 года. С июля по сентябрь газовый монополист зафиксировал убыток, чего с ним не было с 4-го квартала 2014-го, однако за весь отчетный период он сгенерировал больше прибыли, чем годом ранее.

Выручка Газпрома за девять месяцев увеличилась на 5%, до 4,2 трлн руб., главным образом благодаря повышению объемов экспорта газа в дальнее зарубежье на 16,6% — с 1,23 до 1,43 трлн руб., при росте цены с 12,5 до 15,0 тыс. руб. за тысячу кубометров. При этом чистая выручка от поставок в страны бывшего Советского Союза за опустилась на 4%, ниже 300 млрд руб. за счет сокращения объемов реализации. Повышение расчетных цен на 19% лишь частично компенсировало снижение выручки по данному направлению.

Что касается продаж газа на внутреннем рынке, то с января по октябрь чистая выручка в этом сегменте упала на 2,5%, до 539 млрд руб., что объясняется снижением объемов реализации почти на 5%. Скромный рост средней цены с 3,50 до 3,58 тыс. руб. оказался не в состоянии улучшить общую картинку. Однако тревогу вызывает другое. Существует высокая вероятность того, что в 2016 году поставки газпромовского сырья на внутренний рынок впервые за восемь лет уйдут в минус, и компания может потерять около 33,5 млрд руб. Этот риск связан в первую очередь с зарегулированностью цен, которые жестко устанавливаются властями ниже обоснованного с точки зрения экономики уровня. При этом с каждым годом конкуренция со стороны независимых производителей газа усиливается, что, разумеется, негативно сказывается на чистой прибыли Газпрома.

Операционные расходы концерна с января по октябрь увеличились на те же 5%, что и выручка, достигнув 3,2 трлн руб. За счет этого операционная прибыль смогла продемонстрировать положительную динамику и перевалила за 1 трлн руб. (+4,4% г/г).

Чистые финансовые расходы за девять месяцев практически не изменились по сравнению с прошлогодними и остались в районе 300 млрд руб. При этом за 3-й квартал финансовые издержки превзошли уровни 2014 года, прежде всего из-за курсовых разниц, вызванных ослаблением рубля. Это и стало причиной убытков, хотя у компании были все основания для фиксирования прибыли. Впрочем, за девять месяцев Газпром нарастил прибыль примерно на 20% г/г. Позитивным моментом стало также то, что по итогам 3-го квартала был значительно превышен прогноз по EBITDA, которая увеличилась на 3% г/г, до 490,9 млрд руб. И все же приходится отметить, что в долларовом выражении этот показатель сократился почти на 50%, до $7,8 млрд.

Вопреки ожиданиям Газпрому удалось сгенерировать положительный свободный денежный поток в размере $470 млн, однако после выплаты дивидендов он почти наверняка уйдет в минус. Чистый долг концерна поднялся до $30,5 млрд, по большей части из-за выплаты $3,2 млрд в виде дивидендов за 2014 год. И есть большая вероятность, что в ближайшие годы чистый долг продолжит увеличиваться, а долларовая EBITDA будет плавно сокращаться.

Нужно понимать, что финансовые показатели за указанные периоды не отражают актуальную ситуацию в отрасли, ведь динамика цен на газ традиционно отстает от нефтяных цен примерно на шесть-девять месяцев. Это означает, что Газпрому еще предстоит пережить падение доходов. Правда, девальвация национальной валюты окажет компании неплохую поддержку и позволит избежать серьезного провала финансовых показателей.

Судя по заявлениям руководства, Газпром не опустит дивидендную планку и сохранит выплаты не ниже уровня последних лет. Это окажет некоторую поддержку акциям компании, тестирующим многомесячные минимумы. Дивиденды за 2015 год могут составить около 170 млрд руб. (при запланированных в бюджете 187 млрд), а чистую прибыль в компании ожидают увидеть на уровне 873 млрд руб.

Целевая цена по акциям Газпрома ― F153.83, рекомендация ― «покупать».

МТС и Ericsson подписали соглашение о сотрудничестве в области разработки и внедрения технологии 5G в России. Сеть этого поколения способна обеспечить скорость передачи данных свыше 10 Гбит в секунду, что в 30 раз больше, чем в сетях 4G. Международный союз электросвязи заявляет о внедрении технологии к 2020 году.

Как следует из последних данных статистики по Москве, средняя скорость передачи данных в сети LTE для абонентов МТС составляет 12,8 Мб/с, Мегафона – 11,7 Мб/с, Теле2 — 11,5 Мб/с, Билайна — 11,4 Мб/с. В формате 3G лидером является Теле2 с результатом 7,2 Мб/с, далее идут Мегафон (5,8 Мб/с), МТС (5,4 Мб/с) и Билайн (3,6 Мб/с). На данный момент скорость передачи данных позволяет общаться онлайн в режиме видео, а также просматривать фильмы в хорошем качестве.

Стоит отметить, что Мегафон и Вымпелком в ноябре 2014 года анонсировали начало создания сети пятого поколения, которые, как планируется, станут доступны абонентам в 2018-2020 годах. Мегафон расширил сотрудничество с Huawei для создания сетей 5G и заявил, что они будут протестировано к чемпионату мира по футболу в России в 2018 году. О подобных планах сообщали и в МТС.

Я считаю, что МТС делает правильные шаги, позволяющие не отстать от конкурентов. Разница в год-два при реализации таких масштабных проектах некритична. Поскольку СП с китайской Huawei по данному направлению уже создал Мегафон, МТС решила найти общий язык со шведским производителем телекоммуникационного оборудования.

Что касается финансовых результатов МТС за девять месяцев прошлого года, то в целом они выглядят хорошо. МТС первой из «большой тройки» сгенерировала выручку выше 100 млрд руб. за один квартал: по итогам июля-сентября 2015-го показатель достиг 103,9 млрд руб. А с января по сентябрь оператор получил доход 288,7 млрд руб., что на 4,3% выше, чем в аналогичном периоде 2014-го.

Таких результатов удалось добиться благодаря расширению в 3-м квартале абонентской базы на 5% г/г, до 76,9 млн. Мне это достижение кажется достаточно интересным и неожиданным, ведь компания продает сим-карты в первую очередь через собственную сеть, а доступ к точкам Евросети и Связного для нее закрыт. Судя по данным отчетности, абонентская база МТС увеличилась благодаря повышению числа посетителей розничных магазинов в 3-м квартале в полтора раза по сравнению со 2-м кварталом. Согласно заявлением оператора, рост трафика обусловлен стратегией низких цен на интернет-гаджеты. За 3-й квартал МТС открыла почти 300 собственных салонов, доведя сеть до 4,7 тыс. салонов и став номером один в России, обогнав Евросеть (4,5 тыс.), Вымпелком (3,7 тыс.), Связной (2,9 тыс.), Мегафон (2,1 тыс.).

Еще одним драйвером роста послужило увеличение дохода от передачи данных на 20%, до 20,6 млрд руб. Для сравнения: у Мегафон данный показатель вырос на 24%, у Билайна — на 16%. Передача данных становится все более востребованной услугой у российских абонентов.

Если сравнить показатели МТС с результатами двух других операторов «большой тройки», то за 3-й квартал российская «дочка» Vimpelcom Ltd. сгенерировала 72,4 млрд руб. выручки, что на 1% ниже, чем годом ранее. А выручка Мегафона выросла на скромные 0,3%, до 81,3 млрд руб.

Источник: Yahoo Finance

Акции МТС выглядят недооцененными рынком на 32%, целевая цена — 280 руб.

Заместитель председателя правления Газпрома Андрей Круглов в декабрьском интервью корпоративному журналу газового холдинга заверил инвесторов, что компания намерена в ближайшие годы выплачивать дивиденды в размере не менее 7,2 руб. на акцию, постепенно увеличивая их размеры, «если будет такая возможность с учетом динамики внешней среды». По словам представителя топ-менеджмента, правление Газпрома будет рекомендовать совету директоров сохранить дивидендную политику компании в ближайшие годы, даже несмотря на повышение НДПИ на газ и сложной экономической ситуации.

Напомню, что по итогам 2013-2014 годов Газпром выплатил своим акционерам дивиденды в размере 7,2 руб. на акцию, на что пришлось потратить 27% и 90,2% от чистой прибыли соответственно, поэтому именно на этот ориентир и решили опираться в газовом холдинге при определении минимального уровня выплат. Учитывая, что дивидендная политика Газпрома предусматривает ежегодные отчисления акционерам не ниже 25% от чистой прибыли по РСБУ, которую весьма сложно спрогнозировать и которая зачастую корректируется на неденежные статьи, вразумительной инструкции о размере дивидендов у газового монополиста сейчас фактически нет, так что даже частные заявления официальных лиц как нельзя кстати.

Традиционно Газпром при выплате дивидендов старается следовать двум негласным правилам: платить не меньше, чем за прошлый год, а также сохранять подушку ликвидности для финансирования текущих проектов. И если взглянуть на динамику выплат за последние 10 лет, то соответствующая тенденция за редкими исключениями, как приятными, так и не очень, просматривается. По итогам 2014 года Газпром направил на дивиденды почти всю свою чистую прибыль по РСБУ, что оказало хорошую поддержку котировкам акций. Если и на этот раз газовый монополист отважится на сюрпризы для акционеров, то на несколько процентов дополнительного роста капитализации надеяться можно точно.

При этом в государственных органах не прекращаются дискуссии о необходимости и сроках перехода госкомпаний на выплату дивидендов в соответствии с отчетностью по МСФО, что может стать переломным моментом для многих публичных компаний, в том числе и для Газпрома. Ведь в некоторые годы его чистая прибыль по МСФО вдвое превышала аналогичный показатель по РСБУ. Так, в 2012 году прибыль компания по международным стандартам составила 1,2 трлн руб., в то время как по российским этот показатель недотянул даже до 600 млрд.

Но пока о переходе на новый стандарт акционерам Газпрома приходится только мечтать, да и сама компания продолжает настаивать, чтобы на нее это правило не распространялось, поскольку она не хочет урезать инвестиционную программу, причем формальный повод для этого есть. С этого года увеличится налоговая нагрузка на нефтегазовый сектор, и повышение НДПИ будет стоить Газпрому около 100 млрд руб., поэтому обсуждение этого вопроса может затянуться еще надолго и надо жить в соответствии с текущими реалиями.

По итогам 2015 года чистая прибыль Газпрома по стандартам МСФО ожидается в районе 500 млрд руб., что в три раза превысит результат прошлого года, когда этот показатель продемонстрировал худший уровень за последние 12 лет, составив лишь 159 млрд руб. Рост чистой прибыли по сравнению с прошлым годом станет возможным из-за того, что в 2014 году основной причиной ее резкого падения стали неденежные потери по курсовым разницам ввиду серьезной девальвации рубля. Прошедший год в этом плане оказался куда спокойней. Хотя в целом экономические условия для компании из-за падения цен на нефть еще ухудшились. Средняя цена реализации газа в дальнее зарубежье за год упала более чем в полтора раза, а снижение EBITDA по итогам года может достичь 40%, до $30 млрд. Но в любом случае при расчете дивидендов опираться будут на бухгалтерскую отчетность по РСБУ, согласно которой за девять месяцев 2015 года прибыль составила 170 млрд руб.

Целевая цена по акциям Газпрома ― F153.83 , рекомендация ― «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.

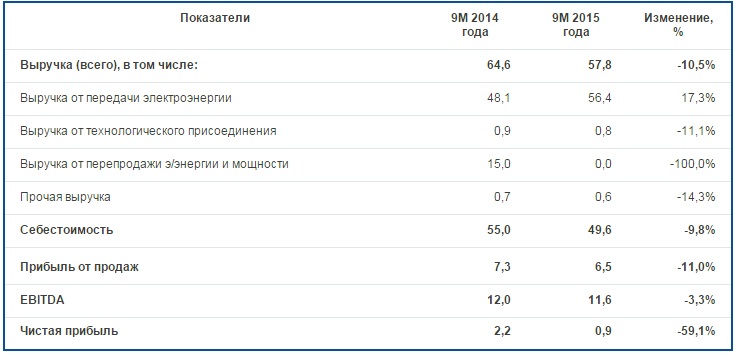

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

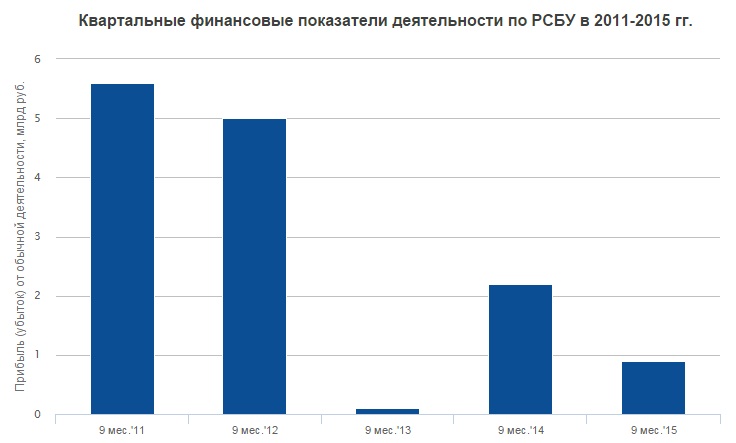

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

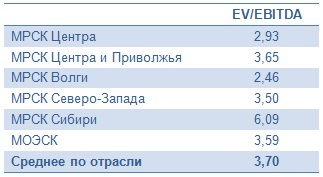

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

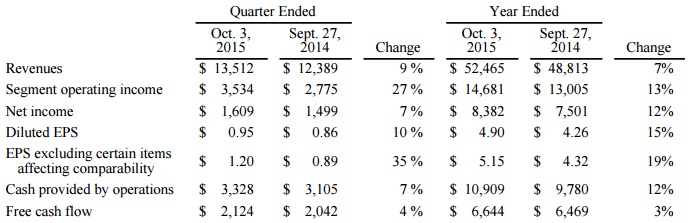

The Walt Disney Company в ноябре блестяще отчиталась о результатах за 4-й квартал и минувший финансовый год, завершившийся 3 октября.

Высокая потребительская активность в США стала мощным драйвером для внутреннего рынка, даже невзирая на негативный эффект от укрепления доллара. Выручка Walt Disney за последний год выросла на 7%, перевалив за $50 млрд, а чистая прибыль повысилась на 12%, составив $8,38 млрд и побив тем самым свой рекорд. В квартальном выражении результаты также оказались на высоте: с июля по сентябрь выручка компании увеличилась на 9%, до $13,51 млрд при прогнозе $13,57 млрд. Чистая прибыль оказалась равна $1,61 млрд, или 0,95$ на акцию, при консенсусе на уровне $1,50 млрд, или 0,86$ на акцию.

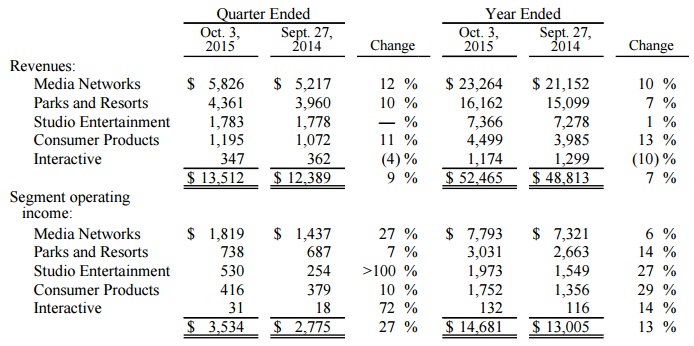

В сегментарном разрезе наилучшие показатели за последний квартал финансового года продемонстрировал медиабизнес, доходы от которого выросли сразу на 12%, до $5,83 млрд, а доналоговая прибыль поднялась более чем на четверть. Правда, по итогам всего года рост выручки от медиабизнеса составил примерно 10% ($23,26 млрд), а операционная прибыль прибавила всего 6% ($7,79 млрд). Это объясняется высокими издержками на программное обеспечение и реализацию медиапродуктов, которые нивелировали рост продаж в 1-м полугодии 2015 года.

Главным драйвером роста в сегменте медиабизнеса стали кабельные телеканалы, доходы от которых увеличились с июля по сентябрь на 12%, до $4,25 млрд, прибыль по данному направлению поднялась на 30%, достигнув $1,66 млрд, даже несмотря на угрозу снижения числа подписчиков, очертания которой с каждым годом становятся все более реальными вследствие уменьшения популярности традиционного телевидения. В то же время широкое вещание на ТВ, несмотря на темпы роста выручки порядка 10%, продемонстрировало в 4-м квартале лишь символическое увеличение доналоговой прибыли, составившее около 1% ($164 млн).

Выручка от парков и аттракционов в 4-м квартале повысилась на 10%, до $4,36 млрд, прибыль приблизилась к значению $738 млн, поднявшись с $687 млн в аналогичном периоде прошлого года. Здесь стоит особо отметить потребительский спрос в США, который смог в итоге нивелировать негативный эффект от укрепления доллара, оказывающий серьезное давление на долларовую выручку на зарубежных рынках, прежде всего в странах Европы.

В сегменте кинобизнеса дела у Walt Disney в 4-м квартале шли довольно неплохо: операционная прибыль более чем удвоилась, достигнув $530 млн, во многом благодаря успешному показу мультфильма «Головоломка» и фильма «Человек-муравей». Выручка при этом не претерпела серьезных изменений, оставшись на прошлогоднем уровне $1,78 млрд.

Наконец, операционная прибыль в сегменте товаров широкого потребления подскочила на рекордные 10%, до $416 млн, на фоне хороших продаж сувениров к мультфильму «Холодное сердце» и фильмам «Мстители» и «Звездные войны». Выручка показала сопоставимый рост на уровне 11%, составив $1,20 млрд.

Общая выручка Walt Disney за 2015-й финансовый год выросла на 7,5%, до $52,5 млрд, а чистая прибыль прибавила 12%, достигнув $8,4 млрд, что дает основание для позитивной оценки отчетности и подтверждения правильности стратегии менеджмента. Правда, перекупленность акций Walt Disney приобретает угрожающие масштабы, а рекомендовать покупку бумаги, находящейся у исторических максимумов, нелогично. Кроме того, не стоит забывать об определенных рисках, связанных с усилением конкуренции со стороны других компаний: этот фактор рынок рано или поздно начнет закладывать в цену.

Рекомендация по акциям Walt Disney — «продавать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.