Канадский доллар, с легкостью достигший таргета на 1,265 в паре с американским тезкой после публикации данных по канадскому суверенному рынку труда и занятости в США, на время расправил крылья благодаря коррекции на рынке нефти. Однако, как только черное золото стало предпринимать попытки вернуться к «медвежьему» тренду, «луни» вновь оказался под серьезным давлением. Зависимость Оттавы от динамики Brent и WTI сложно переоценить, ведь на долю нефти приходится около 11% от ВВП, а по итогам 3-го квартала Канада экспортировала около 2,93 млн баррелей в сутки, 97% из которых нашли пристанище в США.

Согласно прогнозам экспертов Bloomberg, Канада продолжит наращивать объемы добычи в 2015-м, доведя их до 3,89 млн баррелей в сутки. Потери бюджета от падения цен на черное золото можно компенсировать только при помощи девальвации национальной валюты и роста масштабов производства. Этому процессу сопутствуют массовые увольнения, не позволяющие суверенному рынку труда продолжить позитивную динамику, имевшую место во второй половине 2014 года, а также проблемы рынка недвижимости и банковского сектора. Например, в Калгари в январе объемы продаж жилья упали на 39% г/г, в то время как цены снизились лишь на 0,5%. Однако такая ситуация продлится недолго, ведь постепенно продавцы станут уступать на фоне низкого спроса. В результате основанный на росте цен на 31% с 2009 года «пузырь» на рынке недвижимости может лопнуть, что чревато серьезными последствиями для банков.

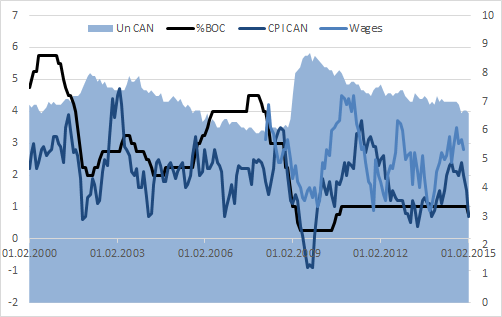

Ситуация хуже не придумаешь, и в таких условиях поддержка со стороны BoC с его мягкой денежно-кредитной политикой просто необходима. Наверняка обозначенные вопросы найдут отражение в речи Стивена Полоза, от которого инвесторы ждут намеков на продолжение процесса снижения процентных ставок. В качестве важного аргумента выступает и замедление инфляции до 1,5% в декабре. В январе прогнозируется усугубление данного процесса: по оценкам экспертов Bloomberg, темп роста потребительских цен сократится до 0,7% г/г. Это обстоятельство позволяет рассчитывать на монетарную экспансию центробанка.

Источник: Trading Economics.

Нельзя сказать, что ситуация с нефтью безнадежна. На самом деле, по оценкам МВФ, падение цен на 50% приведет к росту спроса в развитых странах на 1,25% в среднесрочной перспективе и на 4,7%, если черное золото застрянет на дне надолго. Американские нефтедобывающие компании сообщают о сокращении на 25-70% расходов капитального характера, а количество оставшихся вне игры буровых установок продолжает сокращаться 11-ю неделю подряд. Financial Times распространила информацию, что ОПЕК может организовать внеочередной саммит, посвященный вопросам сокращения добычи.

По моему мнению, даже если котировки Brent и WTI начнут стабилизироваться на текущих уровнях, всех проблем Канады это не решит. Стране угрожает длительный процесс реабилитации после перенесенной болезни, и он может затянуться на полгода и больше. В таких условиях усиливается вероятность очередного смягчения денежно-кредитной политики, поэтому пару USD/CAD нужно продолжать покупать на прорывах сопротивления на 1,27 либо на откатах к поддержке на 1,24.

По мнению специалистов ГК TeleTrade, пара USD/CAD торгуется разнонаправлено и для принятия решения стоит подождать речи главы Банка Канады.

В последнее время некоторые центробанки преподносят рынку сюрприз за сюрпризом. Достаточно вспомнить хотя бы действия российского регулятора, в середине декабря прошлого года взвинтившего ставку до 17% и лишь недавно чуть снизив ее до 15%. Также памятны игрокам во многом неожиданные решения Национального банка Швейцарии или Резервного банка Австралии.

Однако внимание инвесторов уже давно и прочно приковано к действиям ведущих финансовых регуляторов мира — ЕЦБ и ФРС США. И если первый совсем недавно объявил о старте программы количественного смягчения, сохранив ключевые ставки на минимумах, то второй уже завершил QE и намеревается пойти на повышение ставок.

Влияние этих шагов на мировые фондовые площадки трудно переоценить. Они во многом задают рынкам тон и обусловливают инвестиционные стратегии их участников. О действиях главных центробанков мира и последствиях этих шагов для рынка и пойдет речь на вебинаре Инвесткафе, который состоится 26 февраля.

В вебинаре примет участие содиректор аналитического отдела Инвесткафе Григорий Бирг, который:

предложит оценить целесообразность повышения процентных ставок с точки зрения макроэкономических показателей США и еврозоны,

расскажет, от чего будет зависеть дальнейшее изменение ставок,

предложит самые интересные на новом цикле экономического развития инвестиционные идеи.

В гостях у нас будет Михаил Поддубский, аналитик ГК TeleTrade. Он представит свое видение сроков возможного повышения ставок со стороны Федрезерва и разберет наиболее вероятные сценарии последствий этого решения для валютного и фондового рынка.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс услышать ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Участники вебинара:

Михаил Поддубский

аналитик ГК TeleTrade

Григорий Бирг

аналитик Инвесткафе

Вебинар пройдет 26 февраля 2015 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

После проседания к основанию тринадцатой фигуры против доллара на информации о срыве переговоров между представителями Греции и ее кредиторами евро быстро вернулся в исходное состояние. Это говорит о том, что компромисс все еще возможен, и по мере приближения даты X — 20 февраля, вероятность сохранения целостности еврозоны будет зависеть от принятых Афинами и Еврокомиссией решений. Судя по пассивности «быков» по золоту, у сторон все на мази. Действительно, драгметалл вместо того, чтобы подскочить на фоне возобновления огня на Украине и непримиримости Брюсселя и его должника застыл как вкопанный. Самое время проанализировать потенциальные драйверы роста евро.

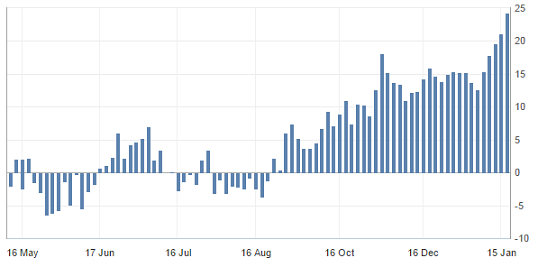

Их долго искать не придется. В декабре положительное сальдо торгового баланса еврозоны достигло отметки 24,3 млрд евро, максимальной за всю историю. Иностранная валюта течет в сообщество нескончаемым потоком, а увеличение предложения — сигнал для будущей ревальвации евро.

Источник: Reuters.

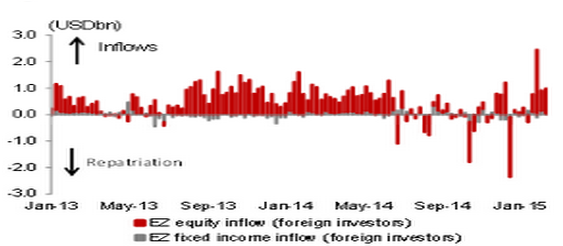

Если предположить, что курс валюты определяется потоками торгового и финансового характера, то поводы для укрепления региональной денежной единицы найдутся не только в динамике экспорта и валютной выручки. В январе в качестве негативного фактора фигурировал нетто-отток капитала с рынка ценных бумаг. При этом потоки на рынке акций существенно превосходили движение ликвидности на долговом рынке. Напомню, в этот период пике нефти приводило к снижению капитализации нефтедобывающих компаний в Штатах, коррекции по S&P500, которые тянул за собой и фондовые индексы Старого Света. В феврале ситуация коренным образом изменилась. Откат по черному золоту, улучшение ситуации в России, выступающей как важный партнер еврозоны, а также рост DAX до исторических пиков позволяют рассчитывать на приток капитала. Как бы ни складывалась ситуация на рынке долговых обязательств, акции протянут евро руку помощи.

Источник: Nomura, EPFR.

Не будем забывать и про улучшение европейских макроэкономических показателей. Впечатляющая динамика ВВП Германии в 4-м квартале, повышение деловой активности и взлет индекса настроений в деловой среде от института ZEW до отметки 53 (максимальной за год) свидетельствуют о том, что экономика сообщества постепенно возвращается к росту.

Источник: Nordea Markets.

Остается европейское QE, влияние которого уже во многом учтено в котировках, и греческий вопрос, который, судя по рынку золота, в конце текущей недели благополучно разрешится. Не вижу оснований для продолжения нисходящего тренда по EUR/USD и советую покупать евро с первоначальным таргетом на 1,15-1,155.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в долгосрочной перспективе единая европейская валюта остается под давлением. С марта ЕЦБ начинает выкупать на свой баланс государственный долг, а разрастание баланса ЕЦБ и увеличение евроликвидности увеличит роль евро в качестве валюты фондирования.

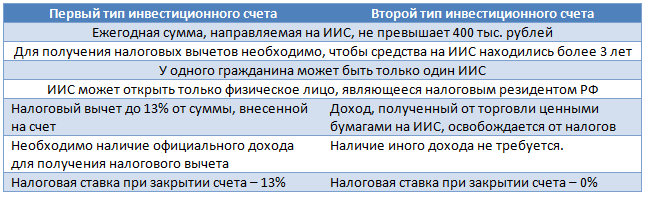

Уже месяц как можно открыть индивидуальный инвестиционный счет (ИИС). За этот период Московская биржа зарегистрировала 7629 таких счетов. Скорее всего, делается это в режиме перевода торговых счетов в новый формат. Пионерами в этом деле выступают, как правило, частные игроки, имеющие опыт работы на фондовом рынке. Однако проявляют интерес к ИИС и инвесторы, которые раньше не занимались торговлей ценными бумагами. Этому интересу способствует нестабильность банковской системы (тревожным сигналом стало запланированное ограничение на снятие наличных через банкоматы Сбербанка). При адекватной работе брокеров и УК индивидуальные счета станут массовым инструментом, ведь по существу ИИС предлагает стандартные опции торговли, в том числе простейшую стратегию «купи и держи», при этом предоставляя возможность получить весьма значительные налоговые вычеты.

Размер вычета будет зависеть от выбранного типа счета и от суммы, которая будет находиться на ИИС. Так, при выборе первого инвестиционного счета, частный инвестор может получить налоговый вычет размером в 13% от суммы, внесенной на ИИС, что в денежном выражении может составить до 52 тыс. руб. Во втором случае от налогов освобождается доход от торговли ценными бумагами.

Особенности и ограничения ИИС

Как видно из таблицы, некоторые ограничения на ИИС есть: ценные бумаги, котирующиеся на иностранных биржах, на свой инвестиционный счет купить нельзя. Однако в арсенале частного инвестора остаются другие инструменты, в том числе и валютные, которые можно использовать для инвестирования в международные активы. К примеру, ценные бумаги ETF, торгующиеся на Московской бирже. Приобретая ETF, вы за рубли покупаете ценную бумагу с «пропиской» на Московской бирже и одновременно получаете качественный иностранный актив, например, вложившись в немецкий или японский фондовый рынок. Вдобавок в большинстве случаев вы приобретаете актив, номинированный в валюте.

Как бы то ни было, при выборе валютной бумаги инвестор подвергается определенным рискам. Однако в данный момент серьезные предпосылки для роста рубля попросту отсутствуют. Во-первых, санкции против РФ остаются в силе, и их срок продлен минимум до сентября, а с учетом последних событий повышается риск очередного усиления ограничений, о котором уже не раз заявляли на Западе. Во-вторых, ситуация на рынке нефти не предполагает взрывного роста цен на в краткосрочной перспективе. В-третьих, решение ЦБ понизить ключевую ставку также играет против рубля. Да и общая волатильность российской валюты не внушает сейчас доверия.

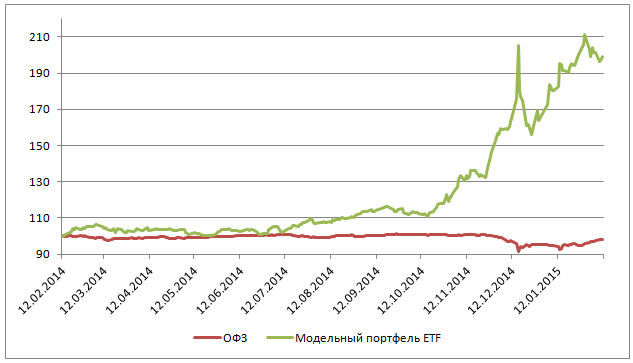

Поэтому активы в валюте выглядят на данный момент предпочтительнее. Напомним, что на сайте Инвесткафе появилась ежемесячная публикация модельного портфеля, сформированного из разных ETF. Доходность этого портфеля за три месяца составила невероятные 74,11%. Отчасти это достижение обусловлено падением рубля, но многое зависело и от грамотно выбранной стратегии. По графику легко провести сравнение стоимости портфеля ETF и ОФЗ. На основе ретроспективного анализа получается, что в течение всего года портфель опережал ОФЗ, а конец года, ударивший по рублю, сделал разрыв между этими инструментами намного более существенным.

В связи с этой ситуацией рекомендации для частного инвестора выглядят довольно очевидно. Во-первых, настоятельно советуем открыть ИИС, чтобы не упустить возможность получить налоговый вычет до 52 тыс. руб. А во-вторых, имеет смысл вложиться в валютные активы, прибегнув к удобному и недорогому инструменту ETF, торгующемуся на Московской бирже. При формировании стратегии полагаться можно либо на инвестидеи специально подготовленного модельного портфеля, либо на свои собственные силы.

В связи с введением санкций против российского нефтегазового сектора у НОВАТЭКа, Total и CNPC возникли определенные проблемы с привлечением финансирования для совместного проекта Ямал СПГ. Раньше речь шла о том, что порядка 70% средств, необходимых для реализации проекта, поступит в виде проектного финансирования, а 30% будет получено за счет участия партнеров в капитале. На сегодня вероятно привлечение 60-70% финансирования из нескольких внешних источников, среди которых кредиты от иностранных банков из стран, не присоединившихся к санкциям, и средства ФНБ. В свою очередь, акционеры предоставят 30-40% средств. Об этом в рамках телеконференции по итогам отчетности за 3-й квартал 2014 года сообщили представители компании.

В конце прошлого года правительство одобрило выделение Ямал СПГ 150 млрд руб. из Фонда национальной безопасности (ФНБ). То есть заявка компании на господдержку была полностью удовлетворена. Необходимая сумма будет привлечена двумя траншами по 75 млрд руб. Для этого ЦБ РФ зарегистрировал два выпуска облигаций на общую сумму в $4,6 млрд (по $2,3 млрд каждая) компании Ямал СПГ.

Срок возврата средств определен в 15 лет с отсрочкой первого платежа на семь лет. Выплаты по долгу будут после этого осуществляться каждые полгода в размере 5,88% от номинала. Ставка будет определяться как наибольшее значение инфляции США+1% и LIBOR+3%, но не более 5%.

Для получения первого транша необходимо предоставить письмо от акционера или акционеров компании по гарантии по займу в размере 100% и заключить соглашение о банковском сопровождении с крупным российским банком. Второй транш будет получен, после того как Ямал СПГ получит заемное финансирование от коммерческих банков.

Акционерами Ямал СПГ являются НОВАТЭК (60%), французская Total (20%) и китайская CNPC (20%). Общий размер инвестиций в Ямал СПГ в настоящее время оценивается в $27 млрд. Акционеры уже вложили в проект порядка $6 млрд и взяли на себя обязательства по предоставлению займов Ямал СПГ на сумму в $7,4 млрд в 2014-2018 годах.

Окончательно определиться со структурой и источниками финансирования проекта по строительству завода СПГ на полуострове Ямал акционеры планируют в первой половине текущего года.

Судя по ранее появившейся информации, НОВАТЭК достиг предварительных договоренностей с потребителями на сбыт продукции в объеме почти 100% проектной мощности завода. Этот факт и то, что среди акционеров НОВАТЭКа французская и китайская компания, которые также помогут в привлечении финансирования и организации сбыта продукции завода, позволяет рассчитывать, что проект будет реализован, несмотря на санкции против отечественного нефтегазового сектора.

Реализация проекта весьма позитивна для НОВАТЭКа, так как благодаря полученному доступу к высокодоходному мировому рынку СПГ компания увеличит рентабельность.

Консенсус-прогноз по акциям НОВАТЭКа — F450.0, рекомендация — «держать».

В связи с введением санкций против российского нефтегазового сектора у НОВАТЭКа, Total и CNPC возникли определенные проблемы с привлечением финансирования для совместного проекта Ямал СПГ. Раньше речь шла о том, что порядка 70% средств, необходимых для реализации проекта, поступит в виде проектного финансирования, а 30% будет получено за счет участия партнеров в капитале. На сегодня вероятно привлечение 60-70% финансирования из нескольких внешних источников, среди которых кредиты от иностранных банков из стран, не присоединившихся к санкциям, и средства ФНБ. В свою очередь, акционеры предоставят 30-40% средств. Об этом в рамках телеконференции по итогам отчетности за 3-й квартал 2014 года сообщили представители компании.

В конце прошлого года правительство одобрило выделение Ямал СПГ 150 млрд руб. из Фонда национальной безопасности (ФНБ). То есть заявка компании на господдержку была полностью удовлетворена. Необходимая сумма будет привлечена двумя траншами по 75 млрд руб. Для этого ЦБ РФ зарегистрировал два выпуска облигаций на общую сумму в $4,6 млрд (по $2,3 млрд каждая) компании Ямал СПГ.

Срок возврата средств определен в 15 лет с отсрочкой первого платежа на семь лет. Выплаты по долгу будут после этого осуществляться каждые полгода в размере 5,88% от номинала. Ставка будет определяться как наибольшее значение инфляции США+1% и LIBOR+3%, но не более 5%.

Для получения первого транша необходимо предоставить письмо от акционера или акционеров компании по гарантии по займу в размере 100% и заключить соглашение о банковском сопровождении с крупным российским банком. Второй транш будет получен, после того как Ямал СПГ получит заемное финансирование от коммерческих банков.

Акционерами Ямал СПГ являются НОВАТЭК (60%), французская Total (20%) и китайская CNPC (20%). Общий размер инвестиций в Ямал СПГ в настоящее время оценивается в $27 млрд. Акционеры уже вложили в проект порядка $6 млрд и взяли на себя обязательства по предоставлению займов Ямал СПГ на сумму в $7,4 млрд в 2014-2018 годах.

Окончательно определиться со структурой и источниками финансирования проекта по строительству завода СПГ на полуострове Ямал акционеры планируют в первой половине текущего года.

Судя по ранее появившейся информации, НОВАТЭК достиг предварительных договоренностей с потребителями на сбыт продукции в объеме почти 100% проектной мощности завода. Этот факт и то, что среди акционеров НОВАТЭКа французская и китайская компания, которые также помогут в привлечении финансирования и организации сбыта продукции завода, позволяет рассчитывать, что проект будет реализован, несмотря на санкции против отечественного нефтегазового сектора.

Реализация проекта весьма позитивна для НОВАТЭКа, так как благодаря полученному доступу к высокодоходному мировому рынку СПГ компания увеличит рентабельность.

Консенсус-прогноз по акциям НОВАТЭКа — F450.0, рекомендация — «держать».

Глава Минэкономразвития заявил, что правительство не возвращалось к обсуждению вопроса о докапитализации Газпрома. В самой компании необходимости в данном шаге также не видят.

На прошедшем дне инвестора компании в Гонконге стало известно о ее планах по сокращению программы капиталовложений с $35 млрд в 2014 году до $30 млрд в 2015-м из-за неблагоприятной рыночной конъюнктуры. В 2012-2013 годах CAPEX Газпрома составляли порядка $43 млрд ежегодно. В дополнение к этому планируется снизить инвестиции в ряд добычных проектов на Ямале. Вместо этого средства будут направлены на строительство новых экспортных газотранспортных мощностей. В частности, была перенесена на 2018 год разработка крупнейшего в регионе Бованенковского месторождения. Высвобожденные средства пойдут на строительство Турецкого потока и Силы Сибири.

Важно отметить и то, что строительство Турецкого потока должно обойтись Газпрому дешевле, чем сооружение более длинного Южного потока. Если протяженность морских участков двух газопроводов должна быть сравнима, то наземная часть Турецкого потока должна составить 180 км, в то время как длина наземной части Южного потока могла превысить 1400 км. Благодаря этой разнице свободный денежный поток Газпрома может увеличиться, а необходимость в докапитализации компании — снизиться.

В отличие от других крупных представителей нефтегазового сектора России, Газпром в настоящее время не находится под санкциями, ограничивающими доступ к западным рынкам капитала. В конце прошлого года, уже после введения санкций против российского нефтегазового сектора, корпорация успешно разместила очередной выпуск еврооблигаций на сумму $700 млн с доходностью в 4,3% и датой погашения в ноябре 2015 года. По сведениям СМИ, 77% выпуска тогда приобрели инвесторы из США и Великобритании. Затем стало известно, что кредит в 390 млн евро Газпрому предоставил итальянский банк UniCredit. Финансовый директор Газпрома заявил, что в текущих рыночных условиях компания рассматривает возможность выпуска облигаций в офшорных юанях и обсуждает перспективы сотрудничества с азиатскими финансовыми институтами.

Наконец, у государства есть и другие средства стимулирования развития бизнеса компании, кроме докапитализации. Так, Газпром был включен в список системообразующих предприятий, которым может быть оказана господдержка. Впрочем, в самой компании необходимости в антикризисной помощи пока не видят.

Резюмируя, можно сказать, что докапитализация как способ привлечения необходимых средств для инвестиций в китайский проект была бы невыгодна миноритарным акционерам, чья доля, скорее всего, была бы размыта в пользу государства или стратегических инвесторов из Азии. В свете всего вышесказанного позитивно, что нужды в этом шаге нет, и сама эта идея не находит поддержки ни в правительстве, ни в самой компании.

В конце января текущего года американская нефтегазовая компания Chevron приняла решение отказаться от проведения дальнейшей геологоразведки в Польше. Компания прекратит поиски промышленных запасов сланцевого газа из-за того, что проект менее привлекателен, чем другие в портфеле Chevron. В прошлом году свернула геологоразведочные работы по поиску сланцевого газа в Польше и французская Total. Причиной послужило то, что разработка обнаруженных на границе с Украиной запасов сланцевого газа не была экономически выгодной. Ранее сланцевые проекты здесь закрыли ExxonMobil, Marathon Oil и Talisman Energy. Помимо слабых результатов разведки на решении иностранных компаний сказались и регуляторные риски.

Запасы сланцевого газа в Польше оценивались американской EIA в более чем 5 трлн куб. м, в то время как собственные оценки Польши оказались существенно скромнее — порядка 0.8 трлн куб м. Страна была намерена инвестировать существенные средства в разработку нетрадиционных месторождений, а также привлекать иностранные инвестиции, чтобы снизить энергетическую зависимость от России. Теперь же становится понятно, что если это и произойдет, то только не благодаря разработке сланцевых месторождений газа. Тем не менее Conoco Philips пока остается в Польше.

Премьер-министр Румынии, где та же американская Chevron ведет геологоразведку, в ноябре прошлого годазаявил, что в стране нет сланцевого газа, несмотря на то, что Chevron еще не представила свои оценки сланцевого потенциала страны.

В дополнение к вышеописанному развитию добычи сланцевого газа в Европе мешают высокие затраты на бурение и добычу, а также опасения по поводу негативного влияния разработки сланцевых месторождений на окружающую среду. Последнее заставило Нидерланды, Шотландию, Францию и Болгарию, а также ряд регионов Испании временно или на постоянной основе запретить применение гидроразрыва пласта, который используется при освоении сланцевых месторождений. В этих странах, а также в Венгрии, Германии и Англии протесты общественности против использования гидроразрыва пласта существенно осложнят масштабное освоение сланцевых месторождений газа, даже в том случае, если промышленные его запасы будут обнаружены.

Есть потенциал наращивания собственной добычи за счет разарботки сланцевых месторождений газа и у Украины. Прогнозные запасы Юзовского месторождения, расположенного на востоке страны, непосредственно в зоне активных боевых действий, могут достигать 2-4 трлн куб. м газа, а прогнозные запасы Олесского месторождения во Львовской области могут составить 1,5-3 трлн куб м. Правом на заключение СРП на разработку Юзовского месторождения владеет Shell. Однако, учитывая его месторасположение, едва ли оно будет осваиваться в ближайшее время. Chevron, владеющая лицензией на разработку Олесского месторождения, решила прекратить работу по проекту. Причиной стало то, что результаты геологоразведки в Польше и Литве разачаровали. Украина рассчитывала, что разработка двух вышеупомянутых сланцевых месторождений может дать по крайней мере 15 млрд куб. м добычи газа ежегодно.

Газпром в своей отчетности по РСБУ отмечает риск, связанный с «развитием производства газа из нетрадиционных источников». Отмечается, что наиболее активная работа в этом направлении проводится в Польше, Великобритании и на Украине, однако успешной ее назвать нельзя. Действительно, исходя из всего вышесказанного, это так.

В дополнение ко всему, как я писал ранее, низкие цены на нефть, ведущие, в свою очередь, к удешевлению российского газа, делают неконкурентоспособной разработку сланцевого газа в Европе и поставки СПГ из США и Австралии на европейский рынок. Это обстоятельство поможет Газпрому удержать и расширить свою долю рынка в Европе.

Консенсус-прогноз по акциям Газпрома — F142.95 рекомендация— «держать».

Газпром прогнозирует мировой спрос на СПГ к 2025 году на уровне 440 млн тонн и рассчитывает, что к этому времени его собственные поставки данной продукции достигнут 25 млн тонн в год. Таким образом, компания планирует в течение ближайших десяти лет довести свою долю на мировом рынке СПГ примерно до 6%. К тому времени 80% от торгового портфеля СПГ Газпрома будет приходиться на продукцию собственного производства. Данные прогнозы были озвучены зампредправления Газпрома Александром Медведевым в рамках дня инвестора компании, прошедшего в Гонконге.

Способствовать Газпрому в увеличении доли рынка СПГ будет прежде всего строительство новых производственных мощностей. В настоящее время сжиженный природный газ в России производится лишь на заводе проекта Газпрома Сахалин-2. Мощность двух очередей этого предприятия составляет 9,6 млн тонн. Отечественная компания также рассматривает возможность строительства третьей очереди, что доведет мощность завода до 14,5 млн тонн. Помимо этого Газпром планирует построить еще одно аналогичное предприятие во Владивостоке мощностью порядка 10 млн тонн с возможностью расширения. Наконец, недавно менеджмент корпорации принял решение о строительстве Балтийского завода СПГ. Производственная площадка мощностью в 10 млн тонн с возможностью расширения до 15 млн тонн в год расположится в районе порта Усть-Луга. Таким образом, в случае если все вышеупомянутые проекты реализуются и будут впоследствии расширены, мощности Газпрома по производству СПГ в России к 2025 году могут достичь 45 млн тонн в год.

Компания также рассчитывает, что сможет увеличить продажи СПГ за счет приобретения сырья у сторонних производителей. В частности, недавно трейдинговое подразделение Газпрома заключило долгосрочный договор купли-продажи СПГ с проекта Ямал СПГ НОВАТЭКа. Контракт предусматривает поставку 2,9 млн тонн СПГ в год в течение 20 лет, большая часть этих объемов направится в Индию для поставок в рамках заключенного с местной GAIL договора.

Индия, Китай и Тайвань — рынки, куда Газпром в настоящее время либо не экспортирует СПГ, либо экспортирует незначительные его объемы, как в случае с Китаем. (Впрочем, в КНР планируется поставлять трубопроводный газ.) Если говорить об АТР, как о крупнейшем рынке СПГ в мире, то для Газпрома основными рынками сбыта в регионе были и останутся Япония и Южная Корея. На поставки в данный регион будут ориентированы заводы Газпрома на Сахалине и под Владивостоком.

На европейский рынок Газпром будет поставлять продукцию Балтийского предприятия. Компания уже обсуждала поставки СПГ с Балтики в Испанию с компанией Enagas. До недавнего времени газовый гигант не работал в Испании, которая является крупнейшим потребителем СПГ в Европе.

Интересной новостью в свете всего вышесказанного является информация о том, что Газпром может в ближайшее время подписать контракт на поставку СПГ в Египет. Ранее рассматривалась возможность поставки в страну сырья с балтийского завода.

На европейский рынок также может поставляться и закупаемый в Израиле по контракту с Levant LNG СПГ в объеме порядка 3 млн тонн в год.

Резюмируя, можно сказать, что планы Газпрома по укреплению позиций на мировом рынке СПГ выглядят реалистично. Портфель проектов корпорации разнообразен. Наличие СПГ-мощностей, удобно расположенных как для поставки на рынки Европы, так и на рынки АТР, а также возможность увеличить их мощность в случае подтверждения спроса на продукцию заводов позволят российской компании достигнуть поставленных целей.

Консенсус-прогноз по акциям Газпрома — F142.95, рекомендация — «держать». Акции компании в настоящее время справедливо оценены рынком.

Текущее значение мультипликатора P/E у Yahoo равно 6. Иными словами, на каждый доллар чистой прибыли компании приходится на $6 акций. Это один из самых низких показателей в индустрии, которая насчитывает более 130 прямых конкурентов Yahoo, котирующихся на рынке. Возможно, инвесторы недооценивают компанию и ее акции.

Перед тем как приступить к анализу финансовых результатов Yahoo, несколько слов о самой компании. Она была основана в 1995 году, и на сегодняшний день это поисковик, предоставляющий сопутствующие сервисы и услуги. Если когда-то в прошлом и можно было сравнивать доли Yahoo и Google, сейчас такое сравнение почти не имеет смысла. По данным на конец 2014 года, доля Google в поисковых запросах составляет 89,4%, доля Yahoo — лишь 4,2%.

Доля поисковых систем по состоянию на декабрь 2014 года (мобильные, планшетные, стационарные устройства)

С другой стороны, по итогам прошедшего года Yahoo быстрее других поисковиков расширяла свою долю. В относительном выражении рост этого показателя составил 31,5%. Тем самым Yahoo наконец удалось обогнать Bing, и этот факт упомянут в пресс-релизе компании. Однако полный сравнительный анализ показывает, что повышение доли Yahoo достигнуто за счет сокращения доли других, еще более мелких поисковиков. В то же время абсолютный лидер отрасли Google остался при своей доле, равной 89,4%. Тем не менее факт остается фактом: зафиксирован рост, а не сокращение доли Yahoo. Отдельно стоит упомянуть, что поисковая система Yahoo Global, используемая на мобильных и планшетных девайсах, увеличила свою долю на рынке за год на 5,6%, до 6%, хотя Google по-прежнему уверенно ведет и в этом отношении с долей 91,5%. И все же Yahoo борется за рост своей доли.

Изменение доли поисковых систем за период с декабря 2013 по декабрь 2014 г (мобильные, планшетные, стационарные устройства)

Выручка компании за 4-й квартал составила $1,253 млрд, сократившись на 1,02% г/г. За весь прошлый год выручка поднялась $4,618 млрд. Здесь Yahoo также не может похвастаться ростом: показатель упал на 1,32% г/г, минимума с 2005 года.

Чистая прибыль по итогам последнего квартала прошлого года составила $166 млн, что на 52,3% меньше показателя за тот же период 2013-го. Итоговый результат за 2014-й оказался на уровне 7,522 млрд (!!!). Впрочем, в эту цифру заложена прибыль от продажи части принадлежащих Yahoo акций Alibaba Group Holding Limited (BABA). За вычетом налогов эта сделка принесла Yahoo $5,146 млрд в 3-м квартале. Таким образом, если мы вычтем эту прибыль (по сути, она относится к инвестиционной деятельности, а не к операционной) из итоговой цифры за год, то получим $2,376 млрд. Очищенный таким образом показатель прибыли на 73% выше показателя прошлого года, однако на 40% ниже результата 2012 года.

Стоит отметить, что на сегодняшний день cash-flow компании более чем избыточен. Cash and Short Term Investments на конец 2014 года составляли $7,995 млрд, а коэффициент быстрой ликвидности (Quick Ratio) находится на десятилетнем минимуме 2,14.

Компания показывает несколько противоречивые показатели прибыльности. Gross Margin в 4-м квартале составил 73,22%. Это рекорд для компании, а также существенно выше среднего по индустрии. Однако показатель оperating мargin за этот же квартал равняется 2,57%, а за год — 3,1% при 29,07% по индустрии в целом. К примеру, оperating мargin Google в 2014 году составил 24,99%. Из этого я делаю вывод, что компания хорошо следит за прямыми издержками, а уровень непрямых издержек, например research & development, непропорционально велик по отношению к выручке. Кстати, стоит заметить, что к текущему уровню оperating мargin компания скатывалась постепенно: еще в 2005-2007-м он был сопоставим со средним показателем по индустрии.

Но я думаю, вся представленная выше аналитика интересует акционеров компании постольку-поскольку. Основной вопрос — это судьба оставшегося в распоряжении компании пакета акций Alibaba Group Holding Limited (BABA). На сегодня Yahoo владеет 15,4% в Alibaba, которые достались ей в результате инвестирования в компанию на самом раннем этапе. Однако эта инвестиция оказалась самым удачным решением Yahoo. Рыночная капитализация поисковика момента начала торговли акциями Alibaba на бирже выросла почти на 22%, и на сегодняшний день находящиеся в его собственности 15,4% оцениваются в $34,7 млрд. В соответствии с соглашением между Alibaba и Yahoo американская компания не имеет права продавать акции Alibaba Group Holding Limited (BABA) в течение года с момента ее IPO, то есть до 19 сентября сего года. Однако при продаже своей доли акций Yahoo будет обязана уплатить 35% налога, который полагается в США при подобного рода сделках. С целью ухода от данного налога компания заявила о том, что начинает реализовывать план spin-off, заключающийся в выделении независимой инвестиционной компании SpinCo, акции которой будут распределены между акционерами Yahoo, чтобы SpinCo стала публичной компанией.

Структура активов Yahoo до и после spin-off

Анализ целевой цены акций по трем мультипликаторам показал существенную текущую недооценку компании.

Источник: yahoo finance.

Сейчас акции компаний Yahoo и BABA по понятным причинам находятся в сильной корреляции. Таким образом, 25%-е снижение акций BABA с максимума, достигнутого в ноябре прошлого года, давит на акции Yahoo. Однако Yahoo работает над увеличением своей доли и расширением своих сервисов. Не нужно забывать, что у поисковика на сегодня избыточная ликвидность даже без учета доли акций BABA, которую компания может пустить на эффективные проекты или приобретения, сулящие позитивными результатами в будущем. Мне сложно судить, как именно поступит менеджмент Yahoo, однако то, что реализовать какие бы то ни было планы с деньгами легче, чем без них — бесспорный факт.

Целевой прогноз указывает на возможность 90%-го роста акций. Это очень существенный рывок для цены. На данном этапе я рекомендую покупать акции Yahoo с целью $60 и потенциалом роста на 40% в течение 1-го полугодия. Инвестировать в акции американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.