Роснефть успешно развивает газовый бизнес и в перспективе ближайших лет значительно увеличит не только свою долю на внутреннем рынке, но и начнет экспорт СПГ. Новостной поток в этой связи поступает положительный.

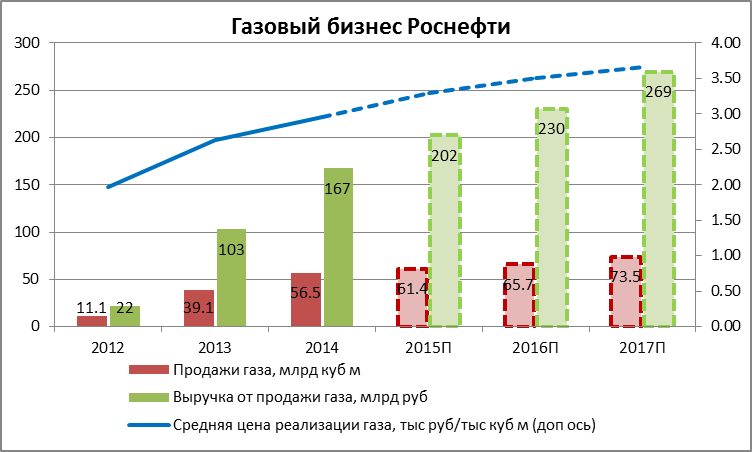

Стало известно, что индексация тарифов на газ для населения и для промышленных потребителей в текущем году составит 7,5%, в 2016 году — 5,5%, а в 2017-м — 4,5%. По моему прогнозу, это поможет Роснефти к 2017 году нарастить выручку от продажи газа более чем на 60%, примерно до 270 млрд руб. Помимо повышения цены реализации этому в первую очередь будет способствовать увеличение объе5мов добычи и продажи газа.

Добыча газа у Роснефти в прошлом году выросла примерно на 35% — с 42,1 млрд куб. м до 56,7 млрд куб. м. Можно говорить о том, что компания выполняет заявленные в газовой стратегии цели. В планах Роснефти значится увеличение доли внутреннего рынка газа приблизительно до 20% к 2020 году. Этого компания намерена добиться за счет увеличения добычи газа до 63 млрд куб. м к 2016 году и до 100 млрд куб. м к 2020 году, а также посредством заключения новых контрактов на поставку газа промышленным потребителям. Добычу на действующих месторождениях к тому времени планируется довести до 47 млрд куб. м, а ввод новых месторождений, в частности Харампурского, Ванкорского, Ново-Уренгойского и Восточно-Уренгойского, может обеспечить еще 50 млрд куб. м. На мой взгляд, фактические объемы добычи газа будут выше обозначенных в стратегии.

Помимо реализации газа на внутреннем рынке, Роснефть рассчитывает в скором времени начать и экспортные поставки СПГ. Совместно с ExxonMobil компания реализует проект Дальневосточный СПГ. До введения санкций партнеры рассчитывали начать эксплуатацию этого завода к 2018 году. Продукция первой очереди предприятия мощностью 5 млн тонн в год уже законтрактована: с 2019 года Sodeco, Marubeni и Vitol будут отбирать 1 млн тонн, 1,25 млн тонн и 2,75 млн тонн соответственно. Инвестиции в строительство завода с первоначальной мощностью 5 млн тонн в год, которая в дальнейшем должна была быть увеличена до 10 млн тонн, оцениваются на уровне порядка $15 млрд.

То, что ExxonMobil недавно в очередной раз подтвердила свою заинтересованность в реализации проекта вопреки действующим в отношении Роснефти санкциям, вселяет оптимизм в отношении будущего этого СП. Глава американской компании сообщил, что в текущем году она может увеличить инвестиции в проект Сахалин-1, месторождения которого должны стать ресурсной базой для Дальневосточного СПГ.

В дальнейшем ресурсная база Роснефти для поставок СПГ на экспорт, скорее всего, будет расширена, и это приведет к увеличению данных поставок. Лоббируя либерализацию экспорта СПГ из России, Роснефть в качестве одного из аргументов приводила как раз возможное наличие существенных ресурсов газа на шельфовых участках. Один только арктический шельф может содержать порядка 29,6 трлн куб. м этого сырья. В этой связи важно отметить, что недавно компания подписала меморандум о взаимопонимании в области взаимодействия в проектах по строительству и эксплуатации плавучих заводов по сжижению природного газа с Golar LNG. Очевидно, что за счет строительства таких предприятий Роснефть рассчитывает монетизировать ресурсы газа на своих шельфовых участках.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».

Валютная пара USD/JPY легко достигла поставленного мною в начале марта таргета на 122 благодаря сильному рынку труда США, повышению вероятности ужесточения денежно-кредитной политики ФРС в середине года, ралли фондовых индексов и данным опроса экспертов Bloomberg. Согласно их средней оценке, для того чтобы BoJ смог выполнить свои цели по инфляции, иена должна подешеветь еще на 13% от текущих уровней, достигнув отметки 140 по отношению к американскому доллару. Негативный для надежных валют внешний фон, выразившийся в усиления аппетита инвесторов к риску и снижения волатильности на Forex, стал дополнительным фактором снижения котировок «японки». Тем не менее ситуация в любую минуту способна измениться.

Ожидания «ястребиной» риторики и отказа FOMC от установки на необходимость проявлять терпение на мартовском заседании комитета может сыграть с доходными активами злую шутку. Вероятнее всего, нас ждет повышенная изменчивость котировок в преддверии важного события и сразу же после оглашения текста сопроводительного заявления. Такой фон является благоприятным для валют фондирования в связи со снижением активности carry трейдеров. Аппетит к риску способен в любой момент испортиться из-за обострения греческого вопроса. Высказывания представителей ЕЦБ о последствиях выхода Афин из состава еврозоны лишь подливают масла в огонь. По мнению Эвальда Новотны, девальвация валюты не способна решить всех проблем экономики, так что, если Греция вернется к драхме с ее последующим ослаблением, это повлияет лишь на туристический бизнес и на некоторые другие сферы, но не исправит ситуацию в целом. Коллапс угрожает экономике страны в любую минуту, и этот риск вернет интерес инвесторов к надежным валютам.

Опрос экспертов Bloomberg об оптимальном курсе иены несколько противоречит позиции ряда представителей правительства и Банка Японии, а также мнению представителей местных компаний. Экономический советник премьер-министра страны Синдзо Абэ Этцуро Хонда полагает, что курс доллара должен колебаться в диапазоне 117-120 иен, а 982 японские корпорации предполагают, что к январю 2016 речь пойдет о цифре 119,5. Подобные мнения и позитивная макроэкономическая статистика уменьшают риски расширения BoJ пакета стимулирующих мер. Ценовой индекс ВВП и потребительские расходы в 4-м квартале выросли на 2,4% г/г и 0,5% кв/кв при прогнозах в 2,3% и 0,3%, а объем покупок иностранных облигаций резидентами по итогам первой недели марта сократился с 470,9 млрд иен до 270,4 млрд.

По моему мнению, нежелание BoJ расширять масштабы QE в связи с близостью текущего курса «японки» к оптимальному, обострение ситуации вокруг Греции и рост волатильности на Forex станут главными драйверами коррекции USD/JPY в направлении 118-119. Рекомендую шорты от текущих уровней.

По мнению аналитика ГК ТелеTrade, Михаила Поддубского, в среднесрочной же перспективе японская йена, вероятно, продолжит ослабление против американского доллара, и основная тому причина - дифференциал монетарных курсов Федрезерва и Банка Японии. Цели в районе 125-130 йен на горизонте года сохраняют актуальность.

До конца текущего полугодия акции Twitter упадут на 36% — самое время их продавать

Акции Тwitter после публикации отчетности за 4-й квартал прошлого года взлетели на 15%, и для этого был ряд причин. Во-первых, инвесторов порадовал рост выручки компании на 97,4% г/г, до $479,08 млрд, тогда как, например, у Facebook этот показатель за тот же период поднялся лишь на 49% г/г, а у LinkedIn — на 43,9%. Во-вторых, воодушевляющее выглядит увеличение EBIDTA на 216,2% г/г, до $141,5 млн.

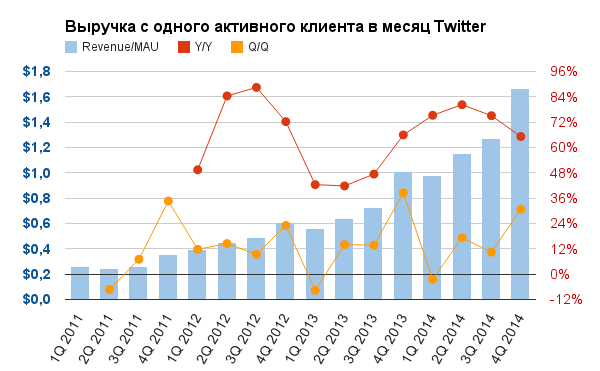

Объясняется столь впечатляющее улучшение основных показателей сервиса микроблогов уверенным повышением средней выручки с одного пользователя.

Источник: отчетность компании, рассчеты Инвесткафе.

В своем пресс-релизе к отчетности за 3-й квартал 2014 года менеджмент Twitter подчеркивал, что прилагает усилия к повышению эффективности рекламных кампаний, проводимых в Сети. В частности, компания расширила возможности настройки и отслеживания таких кампаний и продолжает работу над оптимизацией алгоритма определения предпочтений пользователей. Также в 2014 году Twitter приобрел Namo Media, специализирующуюся на рекламе в мобильных приложениях. Ценность технологии NamoMedia заключается в том, что позволяет встраивать рекламу, адаптированную под дизайн приложений, несколькими способами: в потоке постов, во вкладке, в виде отдельного слоя поверх контента либо в виде фотографии с рекламным содержанием. Другой инвестицией Twitter стала moPub, бизнес которой сфокусирован на управлении мобильной рекламой. Стоит признать, что усилия компании, направленные на монетизацию, особенно в мобильной среде, принесли реальные плоды. Выручка с одного активного пользователя выросла на 65% г/г и на 31% кв/кв, а у Facebook — лишь 31,3% г/г и 16,5% кв/кв. (Справедливости ради, отмечу, что выручка с одного активного пользователя Facebook составляет $2,8 в месяц.)

Однако, на мой взгляд, общая картина по-прежнему не создает предпосылок для уверенного роста акций Twitter.

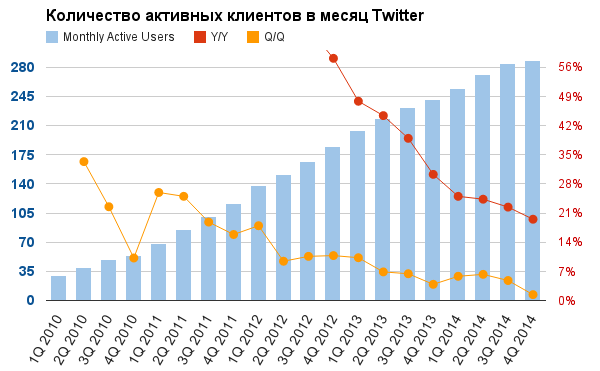

Во-первых, увеличение числа активных пользователей в отчетном периоде составило 20,3% г/г и 1,8% кв/кв. Это самый низкий показатель за всю историю компании. Причем стоит отметить, что количество активных пользователей в США вообще не изменилось с прошлого квартала. Прирост обеспечила лишь интернациональная база пользователей. В то же время Facebook продолжил развиваться во всех регионах мира и увеличил общее число своих пользователей на 13% г/г и на 3,2% кв/кв. Следует отметить, что текущая база пользователей Twitter не превышает и 20,6% базы Facebook.

Замедление роста количества пользователей — это крайне негативный симптом, так как дальнейшее увеличение денежной отдачи от каждого пользователя не может продолжаться бесконечно. Менеджмент Twitter заявлял в 3-м квартале, что направит усилия на упрощение платформы и сделает ее более доступной и понятной, что должно привлечь больше пользователей. В частности, речь шла планах максимально упростить процедуру регистрации новых пользователей. Также менеджмент заявлял, что текущее количество неактивных, но зарегистрированных аккаунтов достигает 500 млн, и это огромный потенциал для развития бизнеса. Вместе с тем на сегодня Twitter, имея базу клиентов впятеро раз меньше, чем Facebook, отстал от этого конкурента по приросту данного показателя в прошлом квартале. На мой взгляд, текущие темпы увеличения количества активных клиентов не позволяют сделать вывод, о том, что работа в данном направлении принесла в 4-м квартале успешные плоды.

Источник: данные отчетности компании, расчеты Инвесткафе.

Во-вторых, несмотря на рост EBIDTA, компания по-прежнему генерирует убыток, который с начала 2012 года уже достиг $1 302 млн. С 3-го квартала прошлого года у Twitter появились долгосрочные кредиты, общий объем которых на сегодня равняется $1 376 млн. Operating Margin по итогам ушедшего года составила 38,41%. Хотя этот результат лучше, чем в 2013 году (95,63%), но хуже, чем в 2012-м — 24,32%.

В-третьих, для Twitter, впрочем, как и для Facebook, сохраняются риски, связанные с российской аудиторией. По данным на 2014 год, среднемесячное число пользователей сервиса в России равнялось порядка 12 млн человек в месяц, или приблизительно 4% от их общего числа. Месяц назад Роскомнадзор заявил, что Twitter «последовательно не выполняет требования российского законодательства». Более того, сеть микроблогов «в 2014 году удовлетворила почти 3000 запросов правительства США о раскрытии личной информации пользователей. Из 108 запросов на раскрытие данных о посещаемости аккаунтов популярных пользователей, направленных администрации социальной сети Роскомнадзором, не удовлетворен ни один», следует из заявления надзорного ведомства. Кроме того, у него «возникает закономерный вопрос о приемлемости такой позиции для компании, которая осуществляет свою деятельность на территории России». Следует учитывать, что напряженность в данном вопросе нарастает и не только в отношении нашей страны.

Сравнительный анализ мультипликаторов показал, что Twitter переоценен практически ко всем основными конкурентами по отрасли.

*Forward P/E fynal esimate 31.12.2016 год взят на основе данных Thomson Reuters.

Учитывая текущий технический анализ уровня цен, я прогнозирую дальнейшее снижение стоимости акций Twitter на 36%, до $30, в течение 1-го полугодия нынешнего года. Рекомендация — «продавать».

Напомню, что инвестировать в акции американских IT-компаний можно через приобретение акций специализированного ETF, торгуемого на Московской бирже.

В непростой ситуации, складывающейся нынче на отечественном фондовом рынке, инвесторы все чаще стараются найти новые инструменты для сохранения и приумножения своих капиталов. Экономический кризис зачастую ограничивает возможности своевременно получить доход от вложения в акции даже самых успешных российских эмитентов, но это не повод для отчаяния.

Тем, кто по-прежнему активно стремится заработать, помогут идеи FinEx и Инвесткафе, которые 12 марта в 16:00 мск приглашают посетить совместный вебинар. Эксперты помогут частным инвесторам определиться с выбором правильного инструмента для Индивидуального инвестиционного счета, который дает возможность гарантированного заработка и предоставляет налоговые льготы.

Международную инвестиционную Группу компаний FinEx на вебинаре будет представлять ее директор по продуктам ETF Владимир Крейндель.

Международная инвестиционная Группа компаний FinEx (под управлением находятся активы более чем на 1 млрд долларов США) представляет линейку из 11 биржевых инвестиционных фондов (Exchange traded funds, ETF). FinEx ETF в России — это доступ к инвестициям в международные индексы акций и облигаций, а также золото напрямую на Московской Бирже через биржевые инвестиционные фонды (Exchange traded funds, ETF).

Вложения в ETF открывают российскому инвестору совершенно новые возможности: усилить и диверсифицировать свой инвестиционный портфель за счет акций компаний США, Японии, Германии, Китая, Великобритании и Австралии, получить дополнительный доход с низким риском за счет вложений в еврооблигации российских эмитентов, инвестировать в слитки золота. Все это можно сделать через любого брокера на Московской бирже с минимальными издержками, через простой, прозрачный и эффективный европейский инструмент (ETF) под тройным надзором регулирующих органов, включая Центральный Банк Ирландии, Управление по контролю над деятельностью финансовых организаций (Великобритания) и Центральный Банк России. Фонды FinEx ETF доступны любому жителю России вне зависимости от наличия статуса квалифицированного инвестора, а порог входа в типичный фонд — всего около 1000-3000 руб. При работе через российского брокера зарубежные и российские инвестиции можно делать с единого счета, а брокер в обоих случаях выступит в роли налогового агента.

Директор по продуктам FinEx ETF Владимир Крейндель расскажет участникам онлайн-встречи о том,

почему ИИС — это предпочтительный вариант и для начинающего, и для опытного инвестора;

как сформировать диверсифицированный портфель;

какие активы — валютные или рублевые — предпочесть в текущей ситуации.

Эксперт также объяснит, что такое «начинка» для ИИС и стратегия Суперстабильная ( FXMM ETF).

Соруководитель аналитического отдела Инвесткафе Григорий Бирг даст разъяснение по поводу того, что такое ИИС и почему этой возможностью необходимо воспользоваться, а также представит обзор предлагаемых для ИИС стратегий в разных УК и брокерских компаниях.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс услышать ответы экспертов на любые вопросы по фондовому рынку. Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте.

Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Участники вебинара:

Григорий Бирг

Соруководитель аналитического отдела Инвесткафе

Владимир Крейндель

Директор по продуктам FinEx ETF

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Проанализировав макроэкономические показатели еврозоны и США, можно понять, насколько целесообразно ожидать скорого повышения процентных ставок и от чего будет зависеть их изменение в дальнейшем. Кроме того, на основе этих оценок появляется возможность выстроить инвестиционную стратегию для следующей стадии экономического цикла.

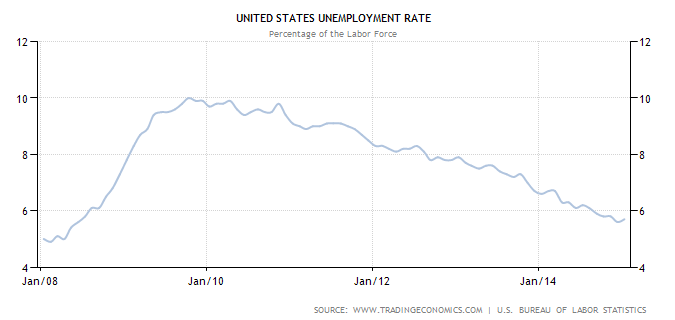

В США за последние несколько месяцев было создано около миллиона новых рабочих мест. С 3-го квартала прошлого года уровень безработицы оставался ниже 6%.

Повышение ставок Федрезерва в текущем году неизбежно, и помешать этому может кардинальное изменение ситуации на рынке труда и в американской экономике, однако и то, и другое маловероятно.

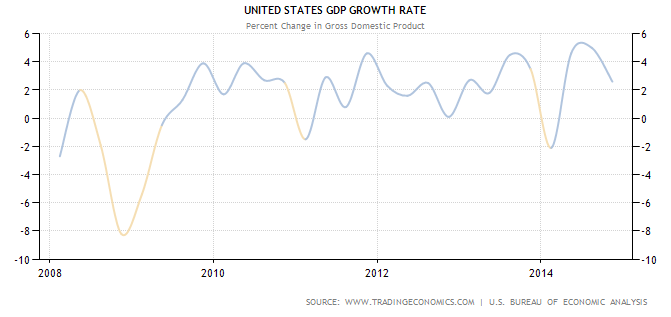

Экономика развивается США довольно стабильно. В 2015 году ожидается рост ВВП на 3,6%.

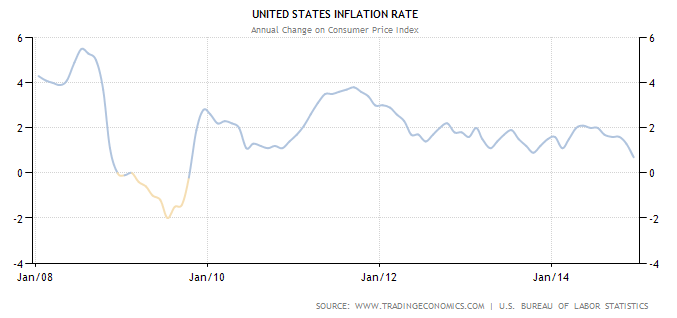

Несмотря на замедление темпов инфляции в Штатах, она по-прежнему позитивна, и развитие дефляционных процессов маловероятно. Тем не менее стоит ожидать ее возврата к уровням близ 2% по мере ускорения роста экономики страны, прежде чем повышение ставок будет обоснованно. Таким образом, наиболее вероятно, что ставки ФРС начнет поднимать во второй половине текущего года.

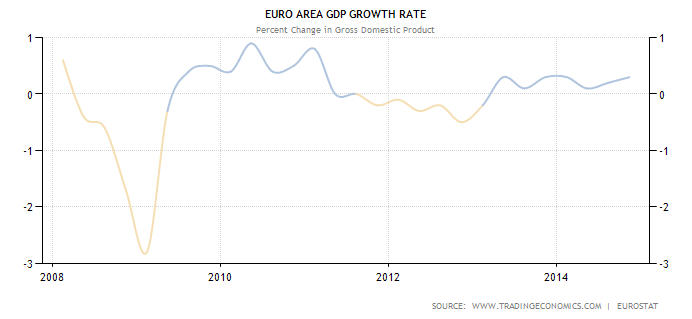

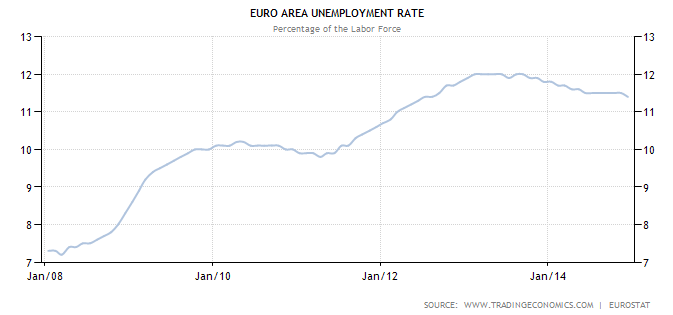

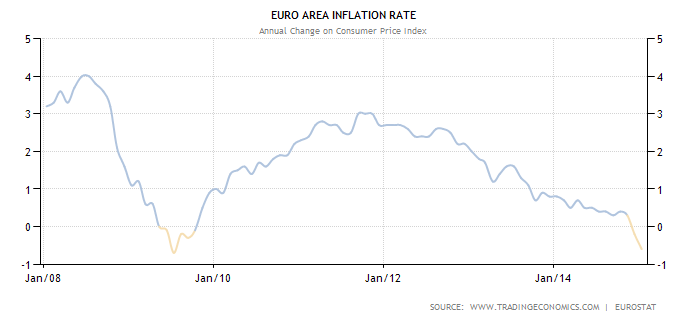

Если говорить о Европе, то она исторически всегда выходила из рецессии позднее США, соответственно, и повышения ставок в еврозоне стоит ожидать лишь после того, как это сделает Федрезерв. Рост ВВП еврозоны в 2015 году прогнозируется на уровне 1,2%.

Многие согласятся, что в связи с реализацией программы количественного смягчения ЕЦБ, продолжающимися экономическими проблемами в ряде европейских стран и вновь обострившейся угрозой выхода Греции из еврозоны, повышение ставок произойдет нескоро.

Наконец, необходимо дождаться стабильного роста цен в регионе, прежде чем можно будет начать говорить о повышении ставок. Пока же еврозона скатилась в дефляцию.

С учетом всех вышеприведенных факторов американская валюта должна продолжать укрепляться по отношению к евро. Наконец, давайте ответим на интересующий многих инвесторов вопрос: как повышение ключевых ставок сказывается на оценке акций?

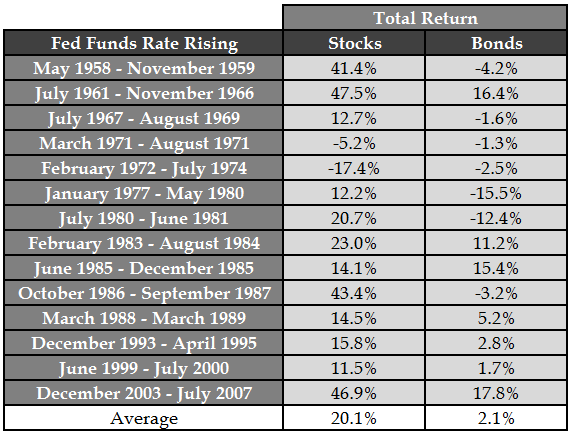

Теоретически рост процентных ставок приводит к снижению цен на рискованные активы. Высокая ставка доходности по государственным облигациям толкает вверх и ставку дисконтирования, используемую при определении справедливой стоимости других финансовых активов. Соответственно, приведенная стоимость финансовых активов снижается при росте ставки дисконтирования.

Однако в реальности, так как ставки, как правило, повышаются в периоды экономического роста, увеличение стоимости заимствования с лихвой компенсируется позитивным влиянием на результаты компаний улучшающейся макроэкономической ситуации. Если рассматривать прошлые периоды повышения ставок Федрезервом, то исторически инвестиции как в акции, так и в облигации демонстрировали положительную доходность. Особенно четко этот процесс шел в периоды плавного повышения ставок. Учитывая осторожность Федрезерва, именно этого и стоит ожидать.

Таким образом, учитывая, что повышение ставок произойдет лишь в том случае, если экономический рост будет устойчивым и продолжительным, можно рассчитывать на то, что рынок акций останется привлекательным.

В первую очередь интересны будут американские эмитенты, чьи результаты прямо зависят от улучшения экономической ситуации в стране. Учитывая скорое наступление следующей стадии экономического цикла, интересны будут и акции, стабильно предлагающие высокую дивидендную доходность. Акции компаний, представляющих развивающиеся рынки, в условиях возможного усиления оттока капитала, а точнее, его притока в США будут гораздо менее интересны.

Чтобы инвестировать в иностранные активы, необязательно иметь прямой доступ к биржам Соединенных Штатов. Заработать на росте капитализации американского фондового рынка можно, вкладываясь в биржевые инвестиционные фонды ETF. Причем на Московской бирже торгуются как ETF на базе широкого индекса MSCI USA, так и специализированный ETF, инвестирующий в индекс MSCI USA Information Technology.

Выручка компании по итогам прошлого года выросла на 12% и составила 1,690 млрд руб. Этому способствовал рост объемов добычи жидких углеводородов на 3% в совокупности с увеличением объемов производства и реализации нефтепродуктов. Продажи нефтепродуктов Газпром нефтью в 2014 году выросли почти на 6% и составили 48,3 млн тонн. Сложившаяся ценовая конъюнктура поощряла переработку нефти и реализацию топлива как на внутреннем рынке, так и на экспорт, несмотря на существенное сокращение экспортной нетбэк цены во второй половине прошлого года. Средняя цена реализации нефтепродуктов на внутреннем рынке выросла на 6,6%, на международном рынке — на 19.4% в рублевом выражении, а при продажах на экспорт — на порядка 6%.

EBITDA Газпром нефти в 2014 году увеличилась лишь на 2% г/г и составила 342,6 млрд руб. Существенный рост показали практически все статьи операционных расходов. Основную лепту в сокращение рентабельности внесли выросшие расходы на приобретение сырья и нефтепродуктов, а также рост налогового бремени. Удельные расходы на добычу углеводородов прибавили 13% г/г в рублевом выражении. В долларовом выражении они сократились более чем на 6%. Удельные расходы на добычу увеличились в связи с ее ростом на новых проектах компании.

Чистая прибыль Газпром нефти упала на 31% по итогам 2014 года и составила 122,1 млрд руб. Основная причина — рост неденежных расходов от переоценки кредитного портфеля компании в связи с существенным ослаблением рубля по отношению к доллару США.

Долговая нагрузка компании существенно выросла по сравнению с прошлым годом. Соотношение чистого долга к EBITDA увеличилось с 0,55х на конец 2013 года до 1,26х на конец 2014-го.

Газпром нефть с 2012 года выплачивает 25% от чистой прибыли в виде дивидендов, несмотря на то, что дивидендная политика компании подразумевает выплату не менее 15%. По итогам всего 2014 года НК также собирается перечислить своим акционерам 25% от чистой прибыли по МСФО. В отличие от некоторых других представителей нефтегазовой отрасли страны Газпром нефть намерена строго придерживаться дивидендной политики и не скорректирует базу для выплаты дивидендов на неденежные расходы по курсовым разницам. По крайней мере, такова позиция представителей компании, прозвучавшая во время телеконференции по итогам отчетности. Таким образом, учитывая промежуточные дивиденды в размере 4,62 руб. на акцию, Газпром нефть может дополнительно выплатить 1,82 руб. на акцию. Это подразумевает дополнительную дивидендную доходность около 1%. По итогам года этот показатель с учетом выплаты промежуточных дивидендов может составить немногим более 4%.

Целевая цена по акциям Газпрома нефти — F232.0039 , рекомендация — «покупать».

Приближение заседания ЕЦБ, на котором будет внесена конкретика в программу количественного смягчения, толкает европейские фондовые индексы к новым вершинам. Наверняка часть дешевой ликвидности от центробанка объемом 1,1 трлн евро вольется в рынок акций, что позволяет рассчитывать на продолжение ралли. В свое время американское QE привело к тройному росту S&P500, почему бы то же самое не сделать DAX и его европейским аналогам? Согласно средним прогнозам экспертов Bloomberg, доход на акцию компаний, входящих в базу расчета EUROSTOXX600, в 2015 году составит 7,3%, что в три раза выше, чем по S&P500, и почти в 12 раз больше, чем средняя доходность до долговым обязательствам стран еврозоны. Зачем сидеть в американских акциях или в европейских облигациях, если есть инструменты посимпатичнее?

Усиление аппетита к риску объясняется не только стабилизацией ситуации вокруг Украины и Греции, но и улучшением немецкой макроэкономической статистики. Мартовский индекс потребительского климата вырос до исторического пика в 9,7, безработица на самом низком уровне с 70-х годов прошлого века, ВВП в 4-м квартале подскочил на 1,6% г/г, а потребительские цены лишь один месяц пребывали в состоянии дефляции, а феврале отметились ростом на 0,9% м/м. Вполне возможно, что Германия вытянет на себе другие страны альянса. Согласно опросу экспертов Bloomberg, вероятность рецессии в еврозоне оценивается в 15%, в то время как всего лишь месяц назад речь шла о 20%. Такой расклад обеспечивает приток капитала в ETF, ориентированные на европейские бумаги. За две недели, завершившиеся 25 февраля, инвесторы вложили в данные биржевые фонды $11 млрд.

Таким образом, европейские, в том числе немецкие, акции выглядят наиболее предпочтительным инструментом по сравнению с долговыми обязательствами стран еврозоны и американскими долевыми бумагами, а улучшение макроэкономической статистики лишь разогревает процесс притока капитала в ETF, базой для которого служат надежды на дешевую ликвидность от ЕЦБ. Не будем забывать про увеличение прибыли эмитентов, входящих в базу расчета DAX и EUROSTOXX. Девальвация евро, снижение затрат на фоне дешевой нефти и рост экспорта из-за повышения конкурентоспособности продукции позволяют рассчитывать на улучшение финансовых результатов европейских компаний.

По моему мнению, потенциал роста фондовых индексов Старого Света далеко не исчерпан. Таргеты по DAX30 давно достигнуты, осталось поставить новые и ждать их реализации. Немецкий индекс способен вырасти до 13000, EUROSTOXX600 — до 410-420. Рекомендация — покупки на откатах. В качестве альтернативы можно рассмотреть приобретение ETF на рынок акций Германии, бумаги которого торгуются на Московской бирже.

Несмотря на сильную макроэкономическую статистику Великобритании, а также разочаровывающие показатели деловой активности в американском производственном секторе от ISM и индекса личных потребительских расходов, пара GBP/USD не спешит продолжить начатый в феврале северный поход. В чем дело? Почему замедление PCE с 0,8% до 0,2% г/г особенно не волнует вдохновленное возможностью повышения Федрезервом ставки по федеральным фондам инвестсообщество? Негативная динамика индикатора препятствует монетарной рестрикции в середине года, почему в таком случае доллар растет? Должен ли он это делать в условиях замедления PMI до тринадцатимесячного дна? Полагаю, что инвесторы закладывают в котировки потенциальный позитив от non farm payrolls (прогноз: +240 тыс.) и уровня американской безработицы (5,6%).

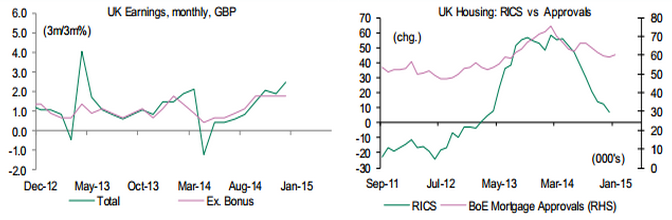

На мой взгляд, в основе февральского ралли GBP/USD лежит один-единственный фактор, и это рост средней оплаты труда. Показатель рассматривается в качестве опережающего индикатора для инфляции, что в условиях снижения уровня безработицы в Британии позволяет рассчитывать на повышение ставки РЕПО. Понижение потребительских цен рассматривается как временный фактор, связанный с дешевой нефтью.

На самом деле не все так просто, как может показаться на первый взгляд. Индекс цен на жилье от Nationwide в феврале впервые за последние пять месяцев ушел в минус (-0,1%), хотя эксперты были полны умеренного оптимизма (+0,3% м/м). Производительность труда в Соединенном Королевстве растет медленнее, чем в Штатах, из-за большей вовлеченности в структуру экономически активной части населения пенсионеров и прочих социально слабых категорий. В результате в будущем оплата труда станет расти медленнее, чем сейчас, что лишит фунт важного преимущества.

Источник: RICS, BoE.

Основной проблемой фунта являются приближающиеся парламентские выборы, которые наверняка ускорят процесс оттока капитала из Британии. Притормозить этот процесс могут только опросы общественного мнения, в которых будет отражено доверие электората к действующей власти либо улучшение макроэкономической статистики. Увы, симпатиями избирателей нынешние власти похвастать не могут, а рост февральской деловой активности в производственной сфере до 54,1 и в секторе строительства — до 60,1 особого впечатления на инвесторов не произвел. Итоговые цифры оказались лучше, чем ожидалось. Месяц назад это послужило катализатором для роста котировок GBP/USD, однако сейчас ситуация изменилась. Вероятно, рынок уверен в силе доллара США и в том, что ФРС начнет повышать процентные ставки в середине года, а уже в марте перестанет призывать к терпению. На мой взгляд, политический фактор, риск оттока капитала и завышенные ожидания по поводу скорого восстановления инфляции сыграют с «кабелем» злую шутку. Предлагаю продавать пару с таргетом 1,52.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, если рассматривать позиции британской валюты не против американского доллара, а по более широкому спектру валют, фунт смотрится относительно неплохо. Так, пара евро/фунт, пробив район отметки 0.74, вполне может продолжить снижение по направлении к 0.70. Общая слабость евро на валютном рынке сохраняется.

На прошлой неделе мы подробно описывали преимущества вложений в валютные активы, прежде всего через ETF на Московской бирже. При этом акцентировали внимание на том, что дополнительно увеличить свою доходность можно с помощью такого инструмента, как индивидуальный инвестиционный счет (ИИС), позволяющего, кроме дохода от торговли ценными бумагами, получить еще и налоговый вычет.

Проведенный анализ показал, что инвестору выгодно размещать свободные средства не в банке, а на ИИС, вложив их в ликвидные рыночные валютные инструменты.

На этот раз предлагаем рассмотреть предложения брокеров и управляющих компаний (УК), которые предоставляют услуги по открытию индивидуальных инвестиционных счетов. В рамках подготовки данного материала мы связались с некоторыми из ведущих российских брокеров и УК, активных на рынке ИИС, чтобы узнать, есть ли у них какие-то специальные предложения или бонусы по ИИС.

Во-первых, практически все брокеры заявили, что комиссии по торговым операциям на ИИС не отличаются от стандартных тарифов. Комиссия же у большинства брокеров по-прежнему зависит от целого ряда параметров, таких как размер счета, частота совершения операций, помощь в выборе инструментов для вложений и т. д. В целом тарифы у российских брокеров невысокие по мировым меркам, и обычно они устанавливаются в долях процентов от суммы совершенной сделки. Это означает, к примеру, что по тарифу от крупного розничного брокера со всей суммы на ИИС в размере 400 000 инвестор заплатит лишь 138 руб. Комиссия совершенно точно не является препятствием для инвестирования через ИИС.

Во-вторых, особых бонусных надбавок не предложил ни один брокер, за исключением предложения одного из игроков начислять проценты на временно свободные средства на счете. Сам бонус при этом примерно в два раза уступает доходности банковского вклада в «родственном» брокеру банке. К тому же в предложении содержится весьма своеобразная логика: брокер тем самым прямо мотивирует открыть ИИС и, возможно, даже не совершать торговые операции, а иметь фиксированный доход, который будет складываться из налогового вычета и процентов, начисленных на денежные средства, лежащие на счету. Такая стратегия вряд ли выгодна для инвестора, ведь он заведомо упускает возможность заработать на ликвидных рыночных инструментах. Для брокера это возможность получить дешевое фондирование от владельцев ИИС и получить прибыль, предоставив эти средства рыночным игрокам, которые берут у брокера в долг для совершения торговых операций. А вот для частного инвестора стратегия «бонус от брокера плюс вычет от государства», скорее всего, проигрышная.

В-третьих, некоторые брокеры, подконтрольные кредитным организациям, продемонстрировали довольно слабую профессиональную подготовку при обращении клиента через колл-центр. Скорее всего, это связано именно с отсутствием подготовки сотрудников самого колл-центра, а не брокерского подразделения, тем не менее новичку удобнее обращаться к брокеру, готовому подробно проконсультировать по телефону, а не только в офисе. Для того чтобы разобраться в хитросплетениях ИИС, можно порекомендовать ознакомиться со специальнымразделом на сайте Московской биржи.

Таким образом, несмотря на то, что сам по себе ИИС является интересным и выгодным продуктом, брокеры фактически не добавляют к нему каких-то дополнительных бонусов. Это означает, что помимо налогового вычета в 13% основная доходность будет зависеть от того, в какие именно активы вложится инвестор.

Судя по описаниям стратегий, представленных УК, через ИИС управляющие собираются преимущественно размещать средства обратно в депозиты и облигации «материнских» управляющих компаний. Насколько такая стратегия оправданна? На наш взгляд, ИИС лучше использовать напрямую для покупки рыночных валютных инструментов, а депозиты размещать непосредственно в выбранном банке, получая гарантию от государства и не переплачивая управляющей компании. Никаких специальных навыков для пассивного инвестирования (например, в индексные продукты) не нужно, поэтому неочевидно, в чем выгода от использования профессиональных портфельных управляющих.

Соответственно, чтобы открыть ИИС, частному инвестору надо только выбрать брокера или УК. А здесь есть несколько основных составляющих: стоимость обслуживания, объем предлагаемых услуг и качество сервиса, которое предоставляет финансовый посредник. Именно на эти моменты нужно ориентироваться перед тем, как открыть торговый счет первый раз.

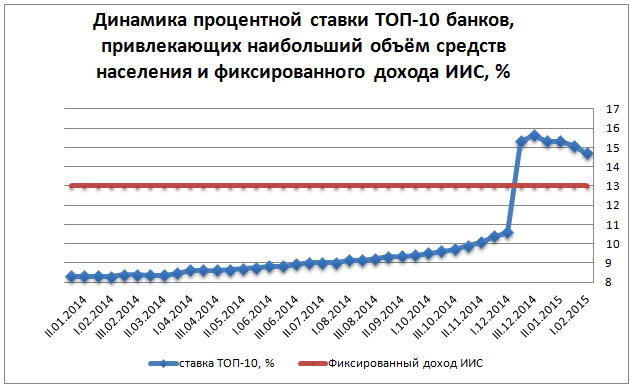

Подводя итоги, можно сравнить доходность депозитной операции и доходность счета ИИС. В конце 2014 года ставка по депозитам подскочила после резкого повышения ключевой ставки ЦБ. В моменте некоторые крупные банки предлагали до 20%, однако сейчас в серьезных организациях нелегко найти предложение о размещении вклада даже под 17-18% с капитализацией процентов, возможностью неограниченного пополнения и главное на срок в два-три года практически нереально. Банки предлагают хорошие условия лишь по вкладам до полугода, надеясь на скорое снижение ставок, что подтверждается тенденцией на графике.

Соответственно, вполне вероятно, что при снижении ставки ЦБ мы вернемся к ставкам в 11-13% по вкладам, притом что ИИС гарантирует 13%-й доход, сверх которого можно получить доход от торговых операций с ценными бумагами, особенно, если вкладываться в активы с помощью инструментов ETF. Соответственно, выгода ИИС по сравнению с депозитом в перспективе до трех лет очевидна. Простой пример: если взять в состав активов ИИС FXMM — максимально консервативный инструмент в линейке ETF, отражающий рублевую доходность межбанковского рынка, доходность которого в годовом выражении составляет 15%, доходность депозитов легко перекрывается, особенно с учетом налогового вычета. Более подробно об этом инструменте мы поговорим в следующем материале.

В то время как на рынке продолжают смаковать подробности того, как Джанет Йеллен вставила палки в колеса ревальвации американского доллара, пара EUR/GBP продолжает радовать «медведей» устойчивым нисходящим трендом. До ранее намеченного таргета в 0,71 рукой подать. Те, кто прислушался к моим рекомендациям, нынче оказался в шоколаде, кто проигнорировал — кусают себе локти. Впрочем, в трейдерском искусстве главное выдержка, а повод для наращивания коротких позиций наверняка еще представится.

Позиции евро выглядят уязвимыми из-за очередного витка замедления инфляции и пламенного письма МФВ по поводу греческих предложений кредиторам. Кристин Лагард обратила внимание, что Афины не дают четких гарантий по поводу намерений правительства проводить реформы, предусмотренные программой спасения. Morgan Stanley по-прежнему считает, что вероятность развода эллинов с еврозоной составляет 25%, а СИРИЗе придется выбирать между требованиями кредиторов, потерей власти и выходом из кризиса. Греческий вопрос далеко не закрыт и продолжает висеть дамокловым мечом над региональной валютой. Ситуация усугубляется самым серьезным замедлением инфляции в еврозоне за последние пять с половиной лет. В месячном исчислении CPI сократился на 1,6% в годовом — на 0,6%. Потребители постепенно привыкают к дефляции, что увеличивает число тех, кто не желает тратить. Если в скором времени этот процесс усилится, то дефляционная спираль раскрутится с новым ускорением и заставит ЕЦБ расширить пакет стимулирующих мер.

Британия, напротив, забыла о мягкой монетарной политике, а от повышения ставки РЕПО Банк Англии удерживает разве что замедление инфляции до 0,3% г/г в январе. Вместе с тем снижение уровня безработицы до 5,7%, а также рост средней заработной платы с учетом премий на 2,1% при прогнозах в 1,7% г/г сохраняют надежды на рестрикцию в 2016 году. Фунт несколько притормозил после релиза данных по январским розничным продажам, отметившихся снижением на 0,7%, однако выступления представителей комитета по монетарной политике BoE подлили масла в огонь, так что ревальвация против большинства валюты G10 усилилась. Больше всех усердствовала Кристин Фобс, заявившая, что центробанку придется повысить ставки с целью обеспечения финансовой стабильности. Их низкие значения обостряют аппетит к риску, который необходимо держать в узде. Вполне возможно, что MPC получил нового «ястреба», который наряду с Мартином Уилом и Яном Маккаферти может в скором времени проголосовать за ужесточение денежно-кредитной политики.

По моему мнению, разные позиции ЕЦБ и Банка Англии, реализация европейского QE, а также сохраняющиеся риски выхода Греции из состава еврозоны позволяют сохранять шорты по EUR/GBP с таргетом 0,71, наращивая их на откатах.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, начало выкупа со стороны ЕЦБ государственного долга на свой баланс увеличивает вероятность дальнейшего снижения евро по всему спектру валют. На этом фоне зона 0.7-0.71 по паре евро/фунт вполне может быть достижима к середине года.