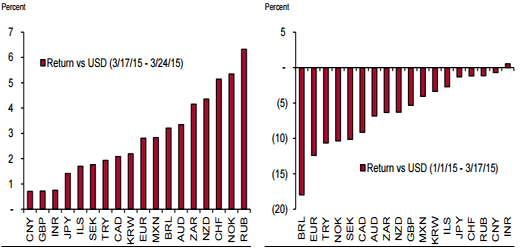

Военная операция Саудовской Аравии и ее союзников в Йемене взвинтила цены на нефть. Главной причиной скачка стали не столько бомбардировки, сколько опасения в связи с риском перекрытия Баб-эль-Мандебского пролива, через который перекачивается ежесуточно около 3,8 млн баррелей нефти. В этой ситуации рубль сумел не только приблизиться вплотную к нижней границе обозначенного в предыдущем материале торгового диапазона против доллара США, но и вырвался в лидеры роста среди всех валют, отслеживаемых Bloomberg. Не последнюю роль в этом процессе сыграла слабость доллара.

Источник: Credit Suisse, Bloomberg.

С начала года российская валюта закрепилась среди лидеров благодаря угасанию геополитической напряженности вокруг Украины и стабилизации цен на нефть. Первый фактор на фоне роста аппетита к риску и налогового периода в РФ удерживал «деревянный» на плаву даже в период возвращения Brent и WTI к нисходящему тренду. «Голубиная» риторика Джанет Йеллен и позволило рублю выйти на первое места из-за взлета мировых фондовых индексов, воодушевленных идеей удержания ФРС ставки по федеральным фондам дольше, чем изначально предполагалось, коррекции черного золота и доллара США. Не последнюю роль сыграл фактор снижения рисков оттока капитала в условиях роста стоимости заимствования в Штатах. Доходность американских бондов расти не спешила, что создавало благоприятный климат для carry трейдеров.

Но, чтобы разрушить карточный домик, достаточно вытянуть лишь одну карту. Рост деловой активности в производственном секторе и в сфере услуг США, снижение числа заявок на пособие по безработице до 282 тыс. при прогнозах в 290 тыс. и «ястребиная» риторика полпредов FOMC вернули все на круги своя. Доллар возвращается к восходящему тренду, S&P500 падает четвертый день подряд, а опасения по поводу влияния событий в Йемене на рынок нефти оказались очень недолгими. Эта крошечная страна добывает лишь 145 тыс. баррелей нефти в сутки, объем местного экспорта тоже незначителен, а танкеры могут транспортировать сырье и в обход зоны конфликта. Вместе с тем риск снятия санкций с Ирана, что приведет к дальнейшему перенасыщению рынка нейти, по мнению Goldman Sachs и WTI , проявится только во 2-м полугодии.

Пике цен на черное золото и падение интереса к доходным активам лишают рубль важной поддержки. Ситуация усугубляется окончанием налогового периода и возрастающими надеждами на новое понижение ЦБ РФ ключевой ставки на заседании 30 апреля. Не стоит исключать и потенциальную эскалацию конфликта на юго-востоке Украины, которая лишит рубль всех преференций. В таких условиях инвесторам, сформировавшим лонги по USD/RUB из области 55-56, советую их удерживать и наращивать на спадах. В качестве первоначального таргета выставляем отметку 62 руб. за доллар США.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, действительно, окончание налогового периода и ослабление цен на нефть - факторы, оказывающие давление на динамику российской валюты. В ближайшие несколько дней, вероятно, пара доллар\рубль вновь будет тестировать уровни в 60-62 рубля за доллар.

Саудовская Аравия при поддержке ОАЭ, Бахрейна, Катара и Кувейта нанесла авиаудары по позициям повстанцев-хуситов, которые воюют с правительственными войсками Йемена. Повстанцы угрожают полномасштабной войной, так что Саудовская Аравия не исключила проведения наземной военной операции. На фоне этих сообщений цена на нефть Brent резко выросла, практически приблизившись к $60 за баррель.

Обострение геополитических проблем на Ближнем Востоке определенно окажет поддержку котировкам черного золота, так как увеличивается риск срыва поставок или даже разрушения добычной инфраструктуры странах, участвующих в военных действиях. Тем не менее, хотя эти риски актуальны, так как в конфликт вступила Саудовская Аравия, а может ввязаться и Иран, оказывающий поддержку повстанцам, они не являются основными. Более того, Йемен не входит в число крупных нефтепроизводителей. Добыча нефти в стране снижается ежегодно с 2002-го. В частности, в 2013 году здесь было добыто лишь 7,4 млн тонн жидких углеводородов.

Дополнительную и существенную угрозу эскалация кризиса в Йемене представляет перспектива ограничения транспортировки нефти по Баб-эль-Мандебскому проливу. Транзит нефти и нефтепродуктов через него в 2013 году составлял 3,8 млн баррелей в сутки. Однако значительное присутствие в регионе международных военных сил означает, что ситуация в Йемене вряд ли реально повлияет на проход судов по ключевому для международной торговли черным золотом проливу.

Участие Ирана в геополитическом конфликте, в свою очередь, влечет за собой риск ограничения транспортировки по Ормузскому проливу, через который ежедневно проходит порядка 17 млн баррелей нефти и нефтепродуктов. В прошлом Иран уже грозил перекрыть Ормузский пролив, однако, учитывая, что страна не является непосредственным участником происходящего в Йемене конфликта, Тегеран вряд ли пойдет на столь резкие меры. Пока МИД исламской республики лишь осудил военную операцию Саудовской Аравии и их союзников.

Таким образом, рост нефтяных цен, наблюдаемый в настоящее время, не должен стать продолжительным. По мере того, как станет очевидно, что нормальная транспортировка нефти по Баб-эль-Мандебскому и Ормузскому проливам не находится под угрозой, котировки снизятся до уровня в районе $55 за баррель.

На мой взгляд, ситуация на рынке нефти в ближайшие месяцы не должна существенно измениться. Добыча ОПЕК останется несколько выше уровня установленных квот в 30 млн баррелей в сутки. Переизбыток предложения сохранится. В США будут и далее проявляться признаки негативного влияния дешевой нефти на деловую активность в нефтегазовом секторе. Однако, несмотря на снижение числа действующих буровых установок в стране, добыча нефти продолжает расти. Большая, чем ожидалась, устойчивость показателей добычи в США к падению цен на нефть и их медленное восстановление, на мой взгляд, не позволит странам-членам ОПЕК снизить квоты на добычу по итогам заседания, которое пройдет в начале июня.

При всем этом риск того, что в скором времени будут сняты санкции с Ирана и страна увеличит поставки сырья на экспорт, пока низок. Этому будут препятствовать, в частности, разногласия по данному вопросу между американскими демократами и республиканцами.

Министр энергетики и угольной промышленности Украины Владимир Демчишин заявил, что страна готова резко сократить объемы импорта российского газа. Российская сторона будет всячески этому препятствовать.

Глава украинского энергетического ведомства отметил, что необходимости покупать российский газ у страны нет и смысла приобретать его по цене выше, чем газ из Европы, нет. Данное заявление сделано в преддверии очередного раунда переговоров с Россией по газовому вопросу, который состоится в середине апреля.

Напомню, что в прошлом году Россия предоставила Украине скидку на покупку газа в размере $100 на тыс. куб. м, которая действовала в течение зимнего отопительного сезона 2014/2015 годов в обмен на погашение долга и согласие работать по системе предоплаты за сырье. Газпром также согласился поступиться принципом «бери или плати» для Нафтогаза. В итоге ПХГ Украины удалось заполнить достаточным объемом энергоносителя для обеспечения бесперебойного транзита в Европу.

Однако даже с учетом скидки российский газ обходился Украине на 5-10% дороже, чем закупки по реверсу из Европы. С начала апреля эта льгота перестает действовать, а следовательно, цена на российский газ станет еще менее конкурентоспособной. Она может составить порядка $350 за тыс. куб. м. Учитывая сезонное удешевление топлива ввиду снижения спроса, этот уровень будет примерно на 15-20% превышать цену на газ, поставляемый реверсом из Европы.

Таким образом, заявление министра вполне логично, и, на мой взгляд, оно является инструментом давления в преддверии очередных переговоров по сложному газовому вопросу. Министр энергетики России, в свою очередь, заявил, что предоставление Украине скидки на газ в размере $50-80 за тыс. куб. м возможно. Это сделает российское сырье более конкурентоспособным и поможет избежать продолжения серьезного снижения потребления отечественного газа Украиной.

По итогам 2013 года с территории Венгрии Украина импортировала порядка 1,13 млрд куб. м газа, а с территории Польши — 0,85 млрд куб. м. Порядка 26 млрд куб. м пришлось на российский газ. В 2014 году Украина закупила за рубежом порядка 20 млрд куб. м, из которых более 5 млрд куб. м пришлось на реверсные поставки из Словакии, Венгрии и Польши. Поставки из России при этом сократились почти в два раза и составили менее 15 млрд куб. м.

В 2015 году ожидается рост импорта газа до более 25 млрд куб. м. Доля Газпрома на европейском рынке газа в прошлом году должна составить порядка 30%, и о существенном ее сужении, как и о полной остановке потребления российского газа, которая попросту невозможна, пока речь не идет.

Украина рассчитывает в текущем году довести техническую возможность прокачки газа из Европы до 90% потребности страны. Однако препятствия, которые будет строить Газпром европейским потребителям для обеспечения Украины реверсным газом, в виде ограничения объемов поставляемого им сырья замедлят темпы снижения зависимости Киева от российского сырья. Как я уже говорил, способствовать этому будет и снижение Газпромом цен на свою продукцию.

Предоставление скидки, на мой взгляд, неизбежно. Украина остается ключевой страной-транзитером для перекачки газа из России в Европу, поэтому Газпром не может позволить себе дальше провоцировать усиление недовольства Европы чрезмерной энергетической зависимостью от России, используя газовый вопрос как инструмент политического давления. Впрочем, можно трактовать последнее заявление в том смысле, что сам Газпром используется его основным акционером как инструмент политического давления. Суть проблемы от этого, впрочем, не меняется.

Целевая цена по акциям Газпрома — F142.95, рекомендация — «держать».

Shanghai Composite порадовал взявших на вооружение мои февральские рекомендации инвесторов достижением таргета на 3600. На этом ралли не закончилось, а обновлению шестилетнего максимума способствовала, казалось бы, негативная на первый взгляд информация HSBC о падении деловой активности в производственном секторе Поднебесной до 11-месячного дна — 49,2. Напомню, что эксперты Reuters ожидали гораздо более скромного снижения индикатора — с 50,7 в феврале до 50,6 в марте. Значение в 50 является критическим, ведь падение ниже этой отметки сигнализирует о серьезных проблемах в экономике, что является поводом для очередного смягчения денежно-кредитной политики PBOC. Монетарную экспансию можно смело назвать главным драйвером роста рынка акций. За примерами далеко ходить не нужно, достаточно вспомнить влияние американского, японского и европейского QE на S&P500, Nikkei225 и DAX30.

Тревожный звоночек от индекса менеджеров по закупкам подтвердил опасения по поводу замедления китайского ВВП. Согласно исследованиям местной Академии социальных наук, которую называют главным мозговым центром официального Пекина, темпы роста индикатора сократятся с 7,3% в октябре-декабре до 6,85% в январе-марте и до 6,8% в апреле-июне. Расчетный показатель Bloomberg фиксирует, что в феврале китайский ВВП замедлился до 6,28%. Негативная динамика основного макроэкономического индикатора на фоне амбициозной цели в 7%, поставленной правительством, позволяет рассчитывать на дополнительное стимулирование со стороны Народного банка. По мнению Nomura, PBOC еще трижды до конца года пойдет на снижение ставок или нормативов отчислений в фонд обязательных резервов, создавая благоприятную среду для продолжения ралли Shanghai Composite.

Китайский фондовый индекс в марте отметился десятидневным ростом, продемонстрировав лучшую динамику с 1992-го. По итогам прошлого года акции подскочили на 53%, с начала текущего — на 13%. В то же время гонконгский Hang Seng снизился на 1,7%, что способствует переливу капитала на материк. Новые открытые счета у брокеров, предоставляющих возможность торговать китайскими долевыми бумагами, увеличились на 58% за минувшую неделю, а объем торгов в Шанхае 23 марта достиг рекордной отметки в 1,42 трлн юаней (228,7 млрд). Наверняка не обошлось здесь без дешевой ликвидности от Банка Японии и ЕЦБ.

В целом ориентация инвестиционного портфеля на европейские и азиатские бумаги, о которой я говорил в начале декабря, приносит свои плоды. С тех пор Shanghai Composite подскочил на 37,2%, Nikkei — на 12,8%, DAX — на 20%.

Предлагаю увеличить долю ETF на китайские и немецкие бумаги с 20% до 22% и с 18% до 20%, сократив удельный вес ETF на японские акции с 22% до 18%. В качестве таргета по Shanghai Composite советую использовать отметку 3900 и придерживаться стратегии покупок на откатах.

Однако, несмотря на простоту инструментов ETF, в некоторых случаях частному инвестору хочется в деталях понимать, в какой конечный актив он инвестирует. Напомним, что ETF — это биржевой инвестиционный фонд, акции/паи которого торгуются на бирже. Все средства фонда вложены в базовый актив. Это может быть золото, акции или облигации конкретной страны или отрасли. Соответственно, динамика ETF копирует динамику базового актива. Так, например, в случае с ETF на акции крупнейших компаний Китая (тикер FXCN) средства вложены исключительно в ценные бумаги, входящие в индекс MSCI China.

Аналогичная ситуация с фондом ETF на индекс сектора информационных технологий США (тикер FXIT) . Мы не так часто говорили об этом инструменте и теперь восполняем возникший пробел. Этот инструмент позволяет инвестировать в акции крупнейших международных компаний ИТ-сектора, причем делать это в случае с ETF можно напрямую через Московскую биржу.

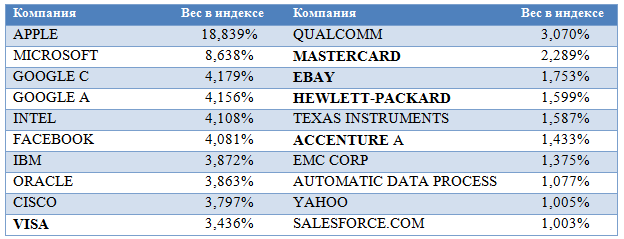

Фонд ETF MSCI USA IT направляет средства в индекс MSCI USA IT. Мы предлагаем более подробно разобраться, во что вкладывает свои средства инвестор, выбирая этот инструмент. В вышеупомянутый индекс на текущий момент входят акции 90 крупнейших ИТ-компаний США. Среди них всем известные Apple, Facebook, Google, Cisco и другие. Все эти компании на слуху, и многие инвесторы следят за акциями этих эмитентов и пытаются инвестировать в них напрямую, что, правда, для российского инвестора сопряжено со значительными издержками в сравнении с покупкой ETF.

При этом список компаний, входящих в MSCI USA IT, не исчерпывается вышеупомянутыми брендами. Предлагаем рассмотреть бумаги компаний, которые присутствуют в индексе, но реже становятся объектом обсуждения на отечественных информационных ресурсах.

Топ-20 составляющих индекса MSCI USA Information Technology

Мы выбрали несколько компаний, которые входят в топ-20 индекса, а именно: Visa, Mastercard, Hewlett-Packard, Accenture и EBAY.

Visa и Mastercard являются наиболее известными и успешными международными платежными системами в мире. Согласно последнему отчету Mastercard, количество обработанных компанией транзакций составило 11,5 млрд только в 4-м квартале ушедшего года, что на 11% больше, чем в аналогичном периоде 2013-го. Общий объем эмитированных Mastercard карт в 2014 году перевалил за 2 млрд, достигнув 2,14 млрд штук. Неаудированные данные, представленные компанией, демонстрируют увеличение чистой прибыли в 4-м квартале 2014 года на 28,57% г/г, до $0,8 млрд. Потенциал роста цены акций, с точки зрения Barclays, равен 12%, повышение прибылей будет поддерживаться глобальным увеличением потребительских расходов.

Visa тоже есть чем похвастаться. Ее чистая прибыль с октября по декабрь прошлого года выросла на 11,51%, до $1,57 млрд. Количество проведенных транзакций составило 17,6 млрд, на 10,1% больше, нежели годом ранее. Аналитики Barclays полагают, что потенциальный апсайд по акциям Visa достигает примерно 350%, поскольку рост доходов будет опережать результаты конкурентов.

При этом необходимо принимать во внимание, что у международных платежных систем сохраняется огромный потенциал роста. Красноречивым доказательством этого выступает их бизнес в России. За девять месяцев прошлого года с помощью платежных карт в нашей стране было совершено операций объемом в 21,5 трлн руб. А еще в 2009 году этот же показатель составлял всего 9,5 трлн руб. Конечно, снятие наличных пока лидирует среди всех операций с картами: на 1 октября 2014 года на такие операции пришлось 76,8% их общего объема. Однако и это существенный прогресс по сравнению с показателями 2009 года, когда эта доля равнялась 90,7%. Безусловным прогрессом на данном рынке и объясняется желание Visa и Mastercard продолжать развитие бизнеса в РФ и активно наращивать присутствие в новых странах.

Теперь немного расскажем о компании Accenture, специализирующейся на управленческом консалтинге в различных сферах бизнеса, в частности в аутсорсинге, технологиях, стратегическом планировании. Компания представлена в более чем 120 странах. Уход ряда банков и страховщиков в онлайн требует внедрения новых практик, новых технологий по управлению бизнесом и по предоставлению услуг. Это подогревает спрос на услуги Accenture. Согласно последней отчетности эмитента, выручка по итогам 12 месяцев, закончившихся 30 ноября 2014 года, составила $7,9 млрд, увеличившись за год на 7,3%. Чистая прибыль поднялась до $892,2 млн, на 10% превысив результат, продемонстрированный годом ранее. Динамика финансовых показателей и конъюнктура рынка позволяет утверждать, что у компании есть серьезные перспективы роста в среднесрочной перспективе. Аналитики Barclays ожидают, что цена Accenture быстро не вырастет, доходы компании довольно стабильны, однако JP Morgan дает рекомендацию «покупать».

eBay известна всем как один из крупнейших в мире игроков на рынке интернет-продаж. Также компания владеет оператором электронных денежных средств PayPal, который приносит ей значительную часть выручки. В феврале компания опубликовала результаты за 4-й квартал и весь 2014 год. И если по итогам года у eBay наблюдается небольшой убыток, то в последнем квартале, чистая прибыль выросла до $936 млн с $850 годом ранее. Выручка за год составила $17,9 млрд с $16 млрд за 2013-й. При этом с целью увеличения эффективности деятельности компаний планируется отделить сервис PayPal от eBay. Большинство аналитиков считает, что такой шаг позволит каждой из компаний ускорить темпы развития и положительно скажется на динамике акций.

Бренд HP также же знаком практически каждому. Компания Hewlett-Packard не только производит оргтехнику, но и разрабатывает программное обеспечение, предлагает различные решения в сфере ИТ и осуществляет сервисную поддержку частных и корпоративных клиентов. Последние финансовые результаты НР не назовешь очень успешными. Выручка с 30 ноября по 31 января сократилась до $26,8 млрд с $28,1 млрд годом ранее. Однако стоит есть и позитивные моменты. Во-первых, за отчетный период чистая прибыль НР выросла на 6,36% кв/кв, до $1,36 млрд. Во-вторых, на днях стало известно, что компания увеличивает дивидендные выплаты на 10%, до $0,176 на акцию. Кроме того, есть основания рассчитывать, что выручка в следующем квартале сохранится на текущих уровнях или продемонстрирует некоторый рост. Динамика выручки в США и Азиатском регионе положительна. Негатив связан с европейским сегментом бизнеса НР. Однако улучшение ситуации в экономике еврозоны способно положительно сказаться и на результатах компании. Так что аутсайдером индекса НР также не назовешь. Аналитики Barclays ожидают, что ее котировки поднимутся примерно на 7%.

Полезно помнить, что эффект диверсификации усредняет эффект роста или падения акций отдельных компаний, и в результате движения индекса максимально точно отражают положение дел в индустрии.

Перспективы развития и возможности роста вышеуказанных компаний не вызывают сомнений, ИТ-сектору США еще есть как и куда развиваться. Более детальное представление о некоторых компаниях, входящих в состав индекса MSCI USA IT, лишь повышает уверенность в целесообразности выбора ETF MSCI USA IT в качестве объекта инвестиций.

Газпром нефть оказалась среди компаний, попавших в прошлом году под западные санкции. В связи с этим ей был частично перекрыт доступ к западному рынку капитала. В дополнение к ограничениям на экспорт в Россию оборудования, необходимого для добычи трудноизвлекаемых и шельфовых запасов нефти, вступили в силу и запреты на предоставление западными компаниями услуг, связанных с данными направлениями деятельности отечественных ВИНК. Таким образом, в отношении российского нефтегазового сектора были введены как финансовые, так и технологические санкции.

В рамках телеконференции по итогам отчетности за 3-й квартал прошлого года компания отмечала, что на реализацию ее проектов технологические санкции не повлияли. Однако, несмотря неоднократные заявления менеджмента о том, что санкции Запада некритичны для компании и все ее проекты будут реализованы, невзирая ни на какие ограничения, негативное влияние на деятельность Газпром нефти они все-таки оказали. Главным образом, неблагоприятно сказались на бизнесе финансовые санкции.

Руководство Газпром нефти не раз допускало вероятность обращения к государству за финансированием из средств ФНБ. И хотя пока этого сделано не было, в письме предправления компании Александра Дюкова вице-премьеру правительства Аркадию Дворковичу, содержание которого недавно активно обсуждалось в СМИ, было отмечено, что проекты компании по освоению Мессояхского и Куюмбинского месторождений соответствуют критериям, по которым ФНБ предоставляет госкомпаниям помощь. На освоение этих месторождений газпромовской «дочке» нужно 147,5 млрд руб.

В том же письме топ-менеджер компании указывал на ограниченность внутреннего рынка капитала в связи с проблематичностью привлечения долгосрочного финансирования за рубежом. Компания предлагает рассмотреть возможность изменения условий привлечения проектного финансирования по льготным ставкам при поддержке ЦБ. В настоящее время действует лимит стоимости проекта в 20 млрд руб., который компания предлагает отменить. Также Газпром нефть представила перечень проектов общей стоимостью в 51 млрд руб., которые соответствуют требованиям программы.

Инвестпрограмма компании на текущий 2015 год утверждена в размере 346,4 млрд руб. Инвестиции с учетом сделок M&A по итогам 2014 года составили 318,5 млрд руб. Увеличение объемов инвестпрограммы в условиях действия санкций не должно стать проблемой для Газпром нефти. Компания устойчиво генерирует положительный операционный денежный поток, более чем достаточный для того, чтобы осуществлять запланированную инвестиционную деятельность. При CAPEX в 2014 году, равных 244 млрд руб., свободный денежный поток составил почти 13 млрд руб.

В условиях, когда ряд нефтегазовых компаний рассчитывают на поддержку государства, возможность Газпром нефти получить доступ к льготному финансированию сама по себе позитивна. Тем более что острой необходимости у нее в этом нет. Компания вышла и на внутренний, пусть и ограниченный, рынок капитала. Она уже открыла кредитные линии в крупных российских госбанках и диверсифицировала кредитный портфель, сократив долю долга, номинированного в иностранной валюте. В перспективе Газпром нефть может привлечь и долгосрочное финансирование на рынках капитала в АТР.

Консенсус-прогноз по цене акций Газпром нефти — F232.0039, рекомендация — «покупать».

Российская валюта на текущей неделе сумела достичь максимальной отметки с начала января в паре с долларом США. Это удалось благодаря «голубиной» риторике Джанет Йеллен и связанным с ней взлетом цен на нефть. Правда, удержаться на завоеванных позициях рубль не смог, как, впрочем, и другие оппоненты гринбека. Тем не менее российская валюта сохраняет стабильность за счет налогового периода, смешанной динамики Brent и WTI, постепенного снижения объема выплаты внешних долгов и роста спроса на рискованные активы. Решение ЕС продлить санкции против РФ прошло незаметно для рубля, и главным раздражителем «быков» по USD/RUB выступает слабость черного золота.

О том, что ФРС может взять паузу до сентября свидетельствуют не только заявления главы регулятора, но и слова президента ФРБ Чикаго Чарльза Эванса о необходимости сохранять спокойствие. По его мнению, центробанк допустит ошибку, если не дождется сигналов от инфляции, а опасность преждевременной активности выше, чем риск затягивания сроков нормализации денежно-кредитной политики. Слабость доллара, готового закрыть пятидневку худшим результатом с 2013-го, удерживает на плаву нефтяные котировки. Рынок черного золота по-прежнему во власти «медведей». Это обусловлено данными об увеличении американских запасов на 9,6 млн баррелей на прошлой неделе и выступлением министра нефтяной промышленности Кувейта. Али аль-Омаир заявил, что страна будет наращивать объем добычи, чтобы сохранить свою долю рынка и, если остальные члены ОПЕК решат сокращать производство, лично он будет очень рад. Картель в феврале закачивал по 30,6 млн баррелей в сутки, в девятый раз превысив квоту, что является негативным фактором для Brent и WTI. Дешевая нефть оказывает давление не только на рубль, но и на отечественный фондовый рынок за счет снижения капитализации нефтедобывающих компаний, влекущей за собой отток капитала из ETF и ослабление «деревянного».

В качестве важных драйверов поддержки «россиянина» выступают усиление аппетита к риску, налоговый период и снижение объемов выплат по корпоративным и иным долгам. Величина налога на добычу полезных ископаемых оценивается в 130-310 млрд руб., общий размер налоговых выплат — в 1,4 трлн руб. Погашение внешнего долга вместе с процентами в марте достигло пика в $20 млрд. Если рубль сумел устоять в таких условиях, то легко сделает то же самое перед апрельскими $7,4 млрд и майскими $6,4 млрд. Если еще и нефть начнет корректироваться под влиянием старта забастовки на крупнейшем американском НПЗ и на фоне выхода нефтедобывающих заводов на максимальные мощности, то пассивность ФРС может дорого обойтись доллару. Я изменяю свой прогноз торгового диапазона для USD/RUB с 57-67 до 55-65 и рекомендую инвесторам придерживаться стратегии продаж от его верхней границы и покупок от нижней.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последние размещения отечественных ОФЗ и операции валютного РЕПО проходят в позитивном ключе. Некоторое зажатие рублевой ликвидности увеличивает спрос на рубль. Однако бюджетные проблемы в случае продолжения снижения нефтяных котировок окажут серьезное давление на позиции рубля.

СМИ сообщили, что Газпрому и турецкой нефтегазовой компании Botas не удавалось договориться о размере скидки на российский газ, которую получит последняя. Турция якобы настаивала на том, чтобы скидка применялась к базовой цене, а Газпром был готов предоставить дисконт для контрактной. Согласие РФ предоставить скидку в 10,25% на свою продукцию было частью соглашений о двустороннем сотрудничестве в рамках строительства газопровода Турецкий поток.

Вслед за этой новостью появилась информация о том, что реализацию проекта с премьер-министром Турции по телефону обсудил лично президент РФ. После этого было объявлено, что договоренности с Газпромом о скидке были достигнуты и вскоре стороны подпишут соответствующие документы. Стоит ожидать, что в ближайшее время отечественная газовая корпорация получит разрешение на проектные изыскания в территориальных водах Турции, где пройдет морская часть газопровода, а далее реализация проекта вступит в активную фазу.

Напомню, что Газпром свернул проект сооружения экспортного газопровода Южный поток. Вместо него будет построен трубопровод, который соединит Россию и Турцию и будет продолжен до границы этой страны с Грецией. Мощность нового газопровода будет аналогична мощности Южного потока, то есть 63 млрд куб. м газа в год. Из этого объема 14 млрд куб. м будут предназначены для внутреннего потребления Турции, а 50 млрд куб. м будут направляться на границу с Грецией, где планируется организовать точку сдачи газа.

Основной головной болью Газпрома, скорее всего, станет именно согласование с ЕС изменения маршрута поставок газа в Европу и полный отказ от транзита через Украину в пользу поставок через Турцию. Этого требует Еврокомиссия.

Очевидно, что удержать долю европейского рынка и заручиться поддержкой ключевых для реализации проекта Турецкий поток стран Газпрому не удастся без предоставления преференций партнерам. Помимо Турции скидка на российский газ была обещана и Венгрии, президент которой уже успел провести переговоры с Грецией, Сербией и Македонией о перспективах продления Турецкого потока до своей страны и ведет работу по получению одобрения от ЕС на поставки газа на свой рынок по новому трубопроводу.

Необходимое для реализации проекта, сталкивающегося с высокими политическими рисками, предоставление скидок ключевым потребителям лишь усугубляет снижение цен на продукцию Газпрома, происходящее в связи с падением мировых котировок нефти, к которым привязана стоимость газа. В дальнейшем на ключевом для Газпрома европейском рынке давление на цены окажет и выход на него среднеазиатских поставщиков. При этом постепенное углубление интеграции энергетических рынков Европы в будущем сделает невозможным политику ценовой дискриминации, которую в настоящее время проводит Газпром, выборочно предоставляя скиду на энергоноситель тем или иным потребителям.

Целевая цена по акциям Газпрома — F142.95, рекомендация — «держать».

Около 19 месяцев назад количество активных рекламодателей в Facebook составляло миллион. А 24 февраля 2015 года их количество перешагнуло за два миллиона. Такой рост не может не впечатлять, так как только 6 месяцев назад сообщалось о достижении отметки в 1,5 млн активных рекламодателей. Для сравнения: текущее количество рекламодателей у Twitter составляет приблизительно 50 тыс., а у Google — порядка 4 млн. Стоит ли последнему волноваться по этому поводу?

В 2014 году выручка Google от размещения рекламы выросла на 17% г/г и составила $59,06 млрд. Выручка Facebook от размещения рекламы за аналогичный период увеличилась на 64,5% г/г и достигла $11,5 млрд. Как инвесторы оценили данную статистику, можно судить по динамике стоимости акций с начала 2014 года. Если бумаги Facebook прибавили в стоимости 28%, то акции Google не приросли даже на 1%.

Основным условием успешного развития в сфере интернет-рекламы является отслеживание предпочтений своих пользователей. Google традиционно подходит к анализу своей аудитории через использование cookies (биты информации, которые сохраняются в браузере и позволяют сайтам идентифицировать их хозяина). Но с файлами cookies есть две главные проблемы: пользователь может их очистить или отключить и они не могут передаваться при смене девайса.

Для решения данной проблемы Google наряду с Facebook интенсивно продвигает технологию SSO (Single Sign-On — технология единого входа), которая позволяет сторонним приложениям и сайтам привязывать аккаунты пользователей к профилю в Facebook или Google для немедленной авторизации. Это позволяет сторонним приложениям или сайтам получать необходимую информацию о пользователе и предоставлять наиболее релевантную рекламу или услуги. Google в этой «войне» имеет дополнительное преимущество, предлагая бесплатные сервисы: диск Google (и приложения), Gmail, Google фото и т.д. Купив новый телефон или планшет, на котором стоит Android, пользователь, желающий продолжить пользоваться привычными сервисами и синхронизировать ссылки на браузере, должен авторизоваться и тем самым сообщить о своем новом девайсе.

Метод получения информации о пользователе у Facebook выглядит несколько иначе. Во-первых, малую важность играет девайс, с которого он заходит на свою страничку. Во-вторых, при определении, какой источник использовать для SSO, пользователи склонны выбирать Facebook. К примеру, Вы желаете зарегистрироваться в он-лайн игре. Авторизация с помощью аккаунта Facebook позволит узнать, кто из Ваших друзей уже играет в эту игру, поделиться своими результатами или посоветовать играть в эту игру. В свою очередь Facebook получит необходимую информацию о Вас. Наличие основного ядра в виде социальной странички, на мой взгляд, выгодно отличает Facebook от Google. Попытка со стороны Google компенсировать это слабое место своей стратегии с помощью социальной сети Google+ неактуальна. Согласно исследованиям we are social, в феврале только порядка 360 млн пользователей Google+ были активны в сети, в то время как число активных пользователей Facebook достигло 1,39 млрд.

На мой взгляд, анализ cookies потенциально не несет в себе столько информации, сколько можно собрать, анализируя поведение человека в социальной сети. Информация об активных действиях более ценна для конверсии, чем пассивное наблюдение. В этом залог успеха Facebook.

Как я писал ранее, Google понимает, что конкуренция в сфере рекламы растет и его темпы роста рекламной выручки будут снижаться. Вследствие чего он предпринимает шаги для компенсации утраченного. Однако, на мой взгляд, модель Facebook по сбору информации о пользователе более перспективна и выглядит потенциально более выигрышной в будущих рекламных кампаниях в сети.

Основываясь на сравнении мультипликаторов компании и ее конкурентов, я считаю, что текущая оценка акций Facebook справедлива. Рекомендация по данной бумаге — «держать», ожидая улучшения показателей эмитента. Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской Бирже.

Совет директоров НОВАТЭКа рекомендовал акционерам одобрить выплату 5,2 руб. на акцию в качестве итогового дивиденда за прошедший год. Таким образом, текущая дивидендная доходность по данным бумагам составляет всего 1,1%. Впрочем, размер рекомендованного дивиденда оказался в рамках моих ожиданий и прогнозов рынка.

Напомню, что по итогам 1-го полугодия 2014 года акционерам получили дивиденды в размере 5,1 руб. на акцию, доходность по которым была чуть выше — 1,2%. Это означает, что за год она будет равна примерно 2,3%. Дивидендная доходность акций НОВАТЭКа, несмотря на рост, остается одной из самых низких в отечественном нефтегазовом секторе.

Годовое собрание акционеров компании должно состояться 24 апреля. Дата закрытия реестра для участия в голосовании — 23 марта, для получения дивидендов — 5 мая.

Дивиденды НОВАТЭКа по итогам 2014 года были повышены на 30,5% г/г, несмотря на серьезное падение чистой прибыли, составившее 66%, до 37,3 млрд руб. Основная причина столь значительного уменьшения этого показателя в крупных потерях от курсовых разниц при переоценке долговых обязательств как самого НОВАТЭКа, так и его СП. Из общего долга компании в 244,1 млрд руб. на конец минувшего года 86% приходилось на кредиты и еврооблигации, номинированные в долларах США. К 31 декабря 2014-го чистый долг в рублевом выражении вырос почти на 30%, а соотношение между чистым долгом и EBITDA увеличилось с 0,94x до 1,26х.

Однако прошлый год нельзя назвать провальным для компании. Ее выручка компании увеличилась на 20%, чему способствовало повышение объемов реализации газа вкупе с ростом цены его реализации конечному потребителю. Благоприятно сказалось на выручке увеличение объемов производства и реализации высокомаржинальной продукцию переработки газового конденсата на экспорт. EBITDA НОВАТЭКа за прошлый год сократилась лишь на 3%, несмотря на значительное увеличении операционных издержек.

В рамках телеконференции по итогам отчетности руководство компании заявило о намерении исключить влияние неденежных потерь, связанных с курсовыми разницами, из расчета базы для выплаты дивидендов. Именно это и произошло.

При чистой прибыли по итогам 2014 года в 37,3 млрд руб. и свободном денежном потоке в 47,07 млрд руб. общий размер выплаченных НОВАТЭКом по итогам прошлого года дивидендов превысит 31 млрд руб.

Новость о размере рекомендованных дивидендов не должна оказать влияния на акции НОВАТЭКа, которые в настоящее время острее реагируют на информацию о ходе реализации и финансировании совместного с CNPC и Total проекта Ямал СПГ.

Целевая цена по акциям НОВАТЭКа — F450.0, рекомендация — «держать».