Европейские монетарные власти делают хорошую мину при плохой игре в том, что касается бесконечного и пока бесплодного диалога с Грецией. Нас пытаются убедить, что компания из ведущих стран еврозоны, ЕЦБ, Еврокомиссии и примкнувшего к ним МВФ во что бы то ни стало добьется нормализации ситуации в греческой экономике, не допустит дефлота и не позволит стране покинуть дружный евроальянс. В связи с этим возникает подозрение, что те переговоры, которые кредиторы вели с Афинами с начала этого года, были лишь чем-то вроде артподготовки, а настоящий бой между сторонами еще впереди.

Игроки рынка, в общем-то, готовы отвлечься от подзатянувшегося греческого сериала. На данный момент расстановку в основной валютной паре определяет экономическая статистика и курс, которым идут регуляторы Старого и Нового Света. В еврозоне полным ходом реализуется программа количественного смягчения, доходность долговых обязательств вновь припала, неважно дела обстоят и с инфляцией. «Голубиный» настрой ЕЦБ помогает сохранить ухудшение показателей бизнес-активности. За только что ушедший месяц она скатилась к минимумам начала весны на уровне 51,1 пункта.

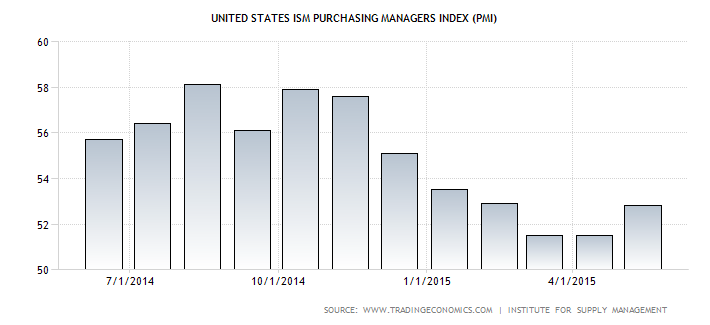

Если же взглянуть на дела за океаном, там картинка вырисовывается совсем другая. Тот же PMI в Штатах оказался лучше прогноза, достигнув 52,8 пункта. Превзошли ожидания и бенчмарки, характеризующие занятость и цены: 51,7 и 49,5 против консенсуса 49,2 и 42,5 соответственно.

Источник: Trading Economics.

Фокус внимания рынка на этой неделе сосредоточен на предстоящем заседании ЕЦБ, а также на запланированный релиз данных об инфляции. Есть мнение, что если потребительские цены пойдут вверх, центробанк решится на сворачивание количественного смягчения. По сравнению с ожиданиями экспертов менее заинтересованных, вроде аналитиков Merrill Lynch, которые не ждут, что потребцены в альянсе сумеют вырасти хотя бы на 1,5% и хотя бы к 2017 году, ожидания ЕЦБ выглядят завышенными. Если же все-таки — что наиболее вероятно — развитие получит реалистический, а не оптимистический сценарий, то европейскому регулятору придется в полном объеме осуществить все планы по смягчению своей политики и запустить QE2 в начале 2017-го.

При этом можно предположить, что ФРС к тому моменту уже не раз повысит ставку, которая может варьироваться в районе 3-3,5%. Такой расклад гарантирует отток капитала в США, таким образом основная валютная пара просто обречена на планомерное снижение, и поэтому ее стоит продавать и продавать на каждой коррекции.

Источник: Trading Economics.

В мае ЕЦБ приобрел активов на 63 млрд евро, из которых 52 млрд были связаны с государственными облигациями. С учетом того, что уже в июле долговой рынок еврозоны столкнется с чистым изъятием бумаг из обращения, можно предположить, что центробанк выложится на полную в текущем месяце. Можно ожидать увеличения масштабов QE до 70-75 млрд евро, что создаст серьезное давление на доходность долговых обязательств и позволит говорить о продолжении нисходящего тренда по EUR/USD. В таких условиях продажи в направлении 1,04-1,05 на росте как никогда актуальны. Не забываем и про ETF на рынок немецких акций, который чувствует себя как рыба в воде благодаря программе количественного смягчения и росту прибылей корпораций на фоне девальвации евро.

Вступившие в силу санкции в отношении российского нефтегазового сектора можно разделить на две группы — финансовые и технологические. Первый виток ограничений затруднил отечественным ВИНК доступ к западным рынкам капитала и повысил стоимость заимствований. Иностранные партнеры столкнулись с проблемами при финансировании совместных проектов в РФ. Вторая группа санкций ограничила экспорт в Россию оборудования, необходимого для добычи трудноизвлекаемых и шельфовых запасов нефти. Помимо этого вступили в силу и ограничения на предоставление российским нефтяникам услуг западных компаний, связанных с вышеупомянутыми направлениями деятельности. Таким образом, прямо или косвенно санкции создали проблемы с освоением нетрадиционных запасов углеводородов.

Британская BP и Роснефть, которые должны были начать совместные работы по освоению доманиковых отложений в Оренбургской области, перенесли сроки создания СП из-за санкций. ExxonMobil также собиралась наладить с российской госкомпанией сотрудничество для изучения и оценки возможностей освоения углеводородных ресурсов Ачимовской и Баженовской свит в пределах лицензионных участков в ХМАО, но по той же причине отказалась от этой идеи.

Однако не все так плохо, как может показаться на первый взгляд. Statoil подписала с Роснефтью соглашение по освоению трудно извлекаемых запасов в Самарской области, где также должны были изучаться перспективы разработки доманиковых отложений, и «скорректировала» проекты, чтобы они соответствовали санкциям. Также скорректировав совместные проекты, норвежская компания планирует в текущем и следующем году пробурить две скважины на шельфе и две скважины в рамках совместного проекта по освоению запасов высоковязкой нефти. Это свидетельствует о том, что иностранные компании готовы продолжать сотрудничество с российскими невзирая на ограничения.

Французская Total планировала реализовать совместный с ЛУКОЙЛом проект по освоению трудноизвлекаемых запасов углеводородов Баженовской свиты в Западной Сибири, но отказалась от него все из-за тех же санкций. Между тем недавно представитель Total заявил, что она готова будет вернуться к сотрудничеству с российским партнером, как только ограничения снимут. Данная новость свидетельствует о том, что иностранцы заинтересованы в развитии совместных проектов на территории России и причины текущего «перерыва» политические, нежели коммерческие.

Ранее англо-голландская Shell, которая уже работает с Газпром нефтью по освоению Баженовской свиты на Верхне-Салымском месторождении, а также планировала расширить сотрудничество в рамках новых контрактов по добыче сланцевой нефти в ХМАО, отметила, что санкции повлияли как на действующие, так и на будещие проекты. В конечном счете Shell приостановила работу в по новым совместным проектам на Баженовской свите, однако сотрудничество в рамках ранее созданного СП Salym Petroleum Development продолжилось.

Все вышеописанное позволяет рассчитывать на то, совместная деятельность российских и зарубежных нефтяников будет развиваться вопреки действию санкций и ускорится в случае их отмены. Пока же наиболее выигрышно смотрятся компании, которые делают ставку на самостоятельное изучение перспектив освоения нетрадиционных ресурсов углеводородов и набираются опыта в применении необходимых технологий. Последовательней других представителей отечественной нефтянки этой стратегии придерживается Газпром нефть, целевая цена по акциям которой — F232.0039, а рекомендация — «покупать».

ФАС приостановило дело о доступе Роснефти к газопроводу, принадлежащему контролируемой Газпромом Sakhalin Energy, до окончания разбирательств между компаниями в арбитражном суде.

Летом прошлого года Роснефть подала в суд на Sakhalin Energy, обвиняя последнюю в ограничении доступа к газотранспортной инфраструктуре на Сахалине. Однако суд первой инстанции отклонил иск Роснефти, мотивировав это преждевременностью исковых требований. В конце апреля текущего года началось рассмотрение иска в арбитражном апелляционном суде по этому делу.

Конфликт между Газпромом и Роснефтью назревал давно, с тех пор как Роснефть заявила о планах строительства СПГ завода на Сахалине. Доступ к ГТС на острове необходим Роснефти для обеспечения сырьем завода СПГ, который компания собирается строить совместно с американской ExxonMobil. Для загрузки мощностей Дальневосточного СПГ партнеры планируют использовать газ, добываемый на месторождениях Сахалин-1.

До введения санкций компании рассчитывали ввести завод в эксплуатацию к 2018 году и уже подписали с рядом партнеров соглашения об основных условиях купли-продажи СПГ, которые предполагают, что с 2019 годаSodeco, Marubeni и Vitol будут отбирать 1 млн тонн, 1,25 млн тонн и 2,75 млн тонн соответственно. Инвестиции в строительство завода с первоначальной мощностью в 5 млн тонн в год, которая в дальнейшем должна была быть увеличена до 10 млн тонн, оцениваются в порядка $15 млрд. Также давалась и другая оценка стоимости проекта — $6,5-8 млрд (по-видимому, без учета инвестиций в сопутствующую инфраструктуру).

Однако Газпром отказывается пускать предназначенный для сжижения газ Роснефти в свой газопровод, ссылаясь на то, что в этом случае ему не хватит мощностей для собственных СПГ-проектов. Газпром рассматривает возможность увеличения мощности уже имеющегося на острове завода по сжижению газа Sakhalin Energy в рамках проекта Сахалин-2 за счет строительства третьей линии (на 5 млн тонн), а также для поставок газа на строящийся завод СПГ во Владивостоке. Напомню, что именно шельфовые месторождения Сахалина-3 Газпрома планируется сделать ресурсной базой первых двух линий Владивосток-СПГ мощностью по 5 млн тонн каждая.

Помимо трудностей с предварительным доступом к необходимой газотранспортной инфраструктуре у проекта Роснефти и ExxonMobil есть проблемы и посерьезнее. С одной стороны, это финансовые и технологические санкции, с другой — резкое падение цен на СПГ на рынках АТР. Согласно информации, появившейся в СМИ, из-за этого Роснефть может отложить строительство завода СПГ на Сахалине на несколько лет.

Задержка с реализацией проекта может грозить Роснефти и ExxonMobil потерей доли рынка СПГ АТР, так как будут введены в строй мощности по сжижению газа не только в России, но и в других странах АТР и на Ближнем Востоке.

Целевая цена по акциям Роснефти — F260.0, рекомендация — «держать».

После выступления Бенуа Кере из управляющего совета Европейского центробанка евро был вынужден сместиться в арьергард «большой десятки». Дело в том, что представитель регулятора объявил о расширении программы количественного смягчения в текущем и следующем месяце. Правда, с середины лета объем выкупа долговых бумаг снова сократится. Эта новость в сочетании с ухудшением в мае индекса деловых настроений в Германии и, напротив, весьма впечатляющими данными о продажах недвижимости в США отправило основную пару в «медвежьи» объятия. Кстати, о статистике продаж жилья в Штатах: по последним данным зафиксирован лучший результат за восемь лет, а такой скорости (20%) увеличения объемов реализации не было с начала девяностых. Таким образом, рынок получил очередное доказательство того, что экономика Штатов восстанавливается активнее, чем европейская, а следовательно векторы монетарной политики регуляторов еврозоны и США скоро разойдутся.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

Риторика Бенуа Кере убеждает в том, что сильный евро ЕЦБ не нужен, и рычаги для его ослабления у регулятора есть. В частности, в ближайшее время в целях профилактики дальнейшего роста курса единой валюты центробанк может уменьшить объемы залога банков Греции до на 7 млрд евро, до 88 млрд. Сейчас греки располагают 80 млрд евро, предназначенных для решения проблем в финансовой сфере, а залог, равный 95 млрд евро, помогает системе оставаться на плаву и не доводить дело до масштабного банковского кризиса. Однако вышеупомянутая мера усилит данный риск и, конечно же, обвалит евро.

Стоит ли на таком фоне выходить из шортов, сформированных из области 1,14-1,15? На мой взгляд, нет. Наращиваем короткие позиции на откатах, не забывая про покупки фьючерсов на DAX или ETF на рынок акций Германии.

Рубль остается верен своему стремлению удержаться на осенних пиках в паре с долларом. Разубедить его в необходимости поумерить пыл не в силах ни возвращение нефти к нисходящему тренду, ни сам гринбек, который потихоньку набирается сил, ни действия ЦБ. Напомню, что регулятор отказался от удобного для рынка инструмента приобретения валютной ликвидности посредством РЕПО, зато сам заявил о намерении ежесуточно пополнять ЗВР путем покупки $100-200 млн. Но и эти решительные меры, как считают эксперты Bloomberg, не преградили рублю дорогу к отметке 49 за доллар, а лишь немного, всего на 5%, снизили вероятность реализации такого сценария.

Поддержку рубль находит в статистике за 1-й квартал текущего года. Самые пессимистичные прогнозы по ВВП, к счастью, не сбылись. Если МЭР рассчитывало на спад экономики на 2,2%, то независимые эксперты не исключали и обвала до 2,7%. Однако базовый показатель сократился только на 1,9%. Реализация стратегии импортозамещения уже приносит плоды: падение промпроизводства притормозило в марте на процент меньше, чем в феврале, а пищевая и химическая промышленность и вовсе вышли в плюс.

Источник: Trading Economics.

Как говорится, могло быть и хуже. На этом фоне финансисты уже пересматривают свои прогнозы по результатам экономики РФ за текущий год. И, хочу заметить, довольно-таки решительно. Если Deutsche Bank ожидал рецессию в размере 5,2%, то теперь падение ВВП, по его расчетам не превысит 3,2%, а Capital Economics улучшил прогноз вдвое, полагая, что базовый показатель по итогам года опустится на 2,5%.

Рубль стал любимчиком игроков на разнице, что неудивительно. Даже на швейцарском франке за истекший период 2015-го можно было заработать вчетверо меньше, а скромник «деревянный» принес трейдерам целый 31% прибыли. Разумеется, традиционный интерес к покупкам рубля проявляют и экспортоориентированные компании, которым предстоит платить налоги. Причем, как подсчитали в Reuters, общий объем этих выплат будет выше 1 трлн руб. А благодаря ослаблению евро экспортеры легче реализуют свою валютную выручку, что опять-таки благоприятно сказывается на российской валюте.

С начала года рубль укрепился по отношению к гринбеку на 17%, в то время как нефть марки Brent подорожала на 13%, а это ведет к разбалансировке бюджета. Вместе с тем ревальвация «деревянного» позволяет центробанку бороться с разгулом инфляции и использовать механизм понижения ключевой ставки с целью постепенного ослабления собственной денежной единицы.

Позиция регулятора позволяет рекомендовать постепенно уменьшать долю ETF на еврооблигации российских эмитентов, отдавая предпочтение ETF на акции Германии. В паре EUR/RUB область 48,5-49,5 следует рассматривать как привлекательную для формирования лонгов.

Начало прокладки первой нитки газопровода Турецкий поток намечено на первую половину июня, а завершить ее строительство планируется в конце 2016 года. При этом у Газпрома по-прежнему нет разрешения на проектные изыскания в территориальных водах Турции, где пройдет морская часть газопровода, а также и на само строительство в территориальных водах страны. Более того, до сих пор не было подписано взаимообязывающего соглашения о реализации проекта Турецкий поток.

Также недавно стало известно, что Турция не собирается участвовать в непосредственном строительстве трубы, а лишь планирует выступить соучредителем российско-турецкого СП, которое будет основано в провинции, где газопровод должен выйти на турецкую сушу.

В марте СМИ писали, что Газпром и турецкая Botas так и не могли договориться о размере скидки на российский газ, которую получит последняя. Напомню, что согласие российской стороны предоставить дисконт в 10,25% было частью предварительных соглашений о сотрудничестве сторон в рамках строительства газопровода. Далее реализацию проекта с премьер-министром Турции по телефону обсудил лично президент РФ, после чего было объявлено о том, что соглашения о скидке были достигнуты и вскоре соответствующие документы будут подписаны. Однако этого до сих пор не произошло.

Даже, если предположить, что задержка с подписанием обязывающих документов по Турецкому потоку временная, и после выборов в Турции все необходимые формальности будут улажены, преждевременное начало строительства газопровода все равно ставит Газпром в невыгодное переговорное положение. Ведь от исхода выборов может зависеть и принципиальная позиция Турции в отношении сотрудничества с Россией по проекту.

Помимо пока еще не подписанных Турцией документов у проекта есть еще и множество других препятствий. Наиболее серьезное из них — отчетливое нежелание ЕС полностью отказываться от транзита газа через Украину в пользу транзита через Турцию. Риторика руководства Газпрома по поводу этого проекта изрядно политизирует и без того сложный процесс. Алексей Миллер сделал ряд заявлений, которые были интерпретированы как угроза остановки поставок газа через Украину, даже в том случае если ЕС не будет готов к этому. Вдобавок Европе пригрозили тем, что в случае необходимости или отсутствия спроса, Газпром готов переориентировать добычные мощности под поставки сырья на азиатские рынки. Это ставит перед потенциальным европейским потребителем моральную дилемму, так как получать российский газ в этом случае они смогут, лишь отвернувшись от Украины.

Таким образом, можно констатировать, что, реализуя проект Турецкий поток, Газпром берет на себя существенные риски, которые лишь усугубляются спешкой в реализации соответствующих планов.

Газпром нефть в целом неплохо отчиталась по МСФО за 1-й квартал. Как следует из представленного компанией документа, ей удалось увеличить EBITDA, чистую прибыль и показатели рентабельности. Однако инвесторов наверняка расстроил негативный свободный денежный поток, полученный по итогам первых трех месяцев текущего года.

Выручка Газпром нефти за вычетом пошлин и акцизов сократилась на 5% кв/кв, до 328,3 млрд руб. Это было обусловлено снижением объемов реализации нефти и нефтепродуктов при значительном падении цен их реализации практически по всем каналам сбыта. Хотя объем переработки повысился на 4% кв/кв, объемы реализации нефтепродуктов по сравнению с уровнем 4-го квартала упали более чем на 8%. Отчасти этому способствовали сезонные факторы. Уменьшить давление на выручку получилось благодаря снижению ставок экспортных пошлин из-за падения цен на нефть в последние три месяца 2014-го.

Вместе с тем главной причиной снижения объемов реализации нефтепродуктов стало сокращение объема закупки нефтепродуктов для торговых операций на международном рынке. Это, в свою очередь, благоприятно сказалось на EBITDA Газпром нефти, так как расходы на приобретение нефтепродуктов снизились в абсолютном выражении на 27,6 млрд руб. В целом можно отметить, что в условиях усиления налоговой нагрузки менеджмент смог добиться роста рентабельности по EBITDA за счет контроля за контролируемыми издержками. Операционные расходы Газпром нефти упали на 13% кв/кв. Рентабельность по EBITDA поднялась на 11 п.п. по сравнению с предыдущим кварталом. EBITDA выросла на 64% кв/кв, достигнув 93,4 млрд руб.

Чистая прибыль Газпром нефти по итогам 1-го квартала оказалась на уровне 39,1 млрд руб., а в в октябре-декабре прошлого года была зафиксирован чистый убыток. Основной причиной этого тогда стал рост неденежных расходов от переоценки кредитного портфеля компании и ее СП в связи с существенным ослаблением рубля по отношению к доллару США. Однако убыток от курсовых разниц в отчетном периоде снизился до 8,8 млрд руб. с 37,7 млрд за предыдущий квартал.

Моментом разочарования в хороших результатах деятельности компании в целом стал негативный свободный денежный поток в размере 14,7 млрд руб. Для сравнения, годом ранее он составил порядка 22,5 млрд руб. Ключевой причиной этого послужил существенный рост капитальных затрат в соотношении год к году. На телеконференции по итогам отчетности представители Газпром нефти отметили, что этот результат связан с резким увеличением инвестиций в освоение Мессояхского и Новопортовского месторождений, и заверили в том, что по итогам 2015 года, свободный денежный поток выйдет в позитивную область.

Целевая цена по акциям Газпром нефти — F232.0039. Рекомендация — «покупать».

Новостной фон, связанный с прогрессом в привлечении финансирования для проекта Ямал СПГ НОВАТЭКа, Total и CNPC, продолжает оставаться насыщенным. На днях стало известно, что крупнейший российский независимый производитель газа рассчитывает получить банковские гарантии для акционеров проекта от ВЭБа на сумму в $3 млрд. Ранее предполагалось, что банк предоставит Ямал СПГ кредит в рамках проектного финансирования на $1 млрд. Изменение схемы участия ВЭБа в проекте потребовалось для того, чтобы повысить кредитное качество банковских гарантий. Их акционеры Ямал СПГ должны предоставить кредиторам, от которых рассчитывают вскоре привлечь проектное финансирование.

Общий размер инвестиций в Ямал СПГ в настоящее время оценивается в $27 млрд. В отсутствие проектного финансирования акционеры уже вложили в проект порядка $9 млрд. В связи с введением санкций против российского нефтегазового сектора перед НОВАТЭКом, Total и CNPC весьма остро встал вопрос по поводу источника финансирования для совместного проекта Ямал СПГ. Партнеры рассчитывают привлечь 60-70% необходимых средств из нескольких внешних источников. В том числе, они намерены запросить кредитование у иностранных банков из стран, не присоединившихся к санкциям, а также средства из ФНБ. В свою очередь, акционеры предоставят 30-40% финансирования.

В конце апреля китайские банки уже подписали рамочное соглашение по предоставлению Ямал СПГ $13,5 млрд. Тогда в Total отметили, что переговоры с европейскими и азиатскими экспортно-кредитными организациями продолжаются. Таким образом, можно рассчитывать на получение еще порядка $5 млрд. В конце прошлого года правительство уже одобрило выделение Ямал СПГ 150 млрд руб. из Фонда национальной безопасности. Необходимая сумма будет привлечена двумя траншами по 75 млрд руб. Для этого было зарегистрировано два выпуска облигаций компании Ямал СПГ на общую сумму в $4,6 млрд (по $2,3 млрд каждая). Половина этих средств уже получена. В настоящее время ведутся переговоры о переводе оставшейся части в ближайшие месяцы. Это станет возможно, как только Ямал СПГ получит заемное финансирование от коммерческих банков.

Глава НОВАТЭКа ранее сообщал, что в 1-м полугодии 2015 года акционеры Ямал СПГ должны окончательно определиться со структурой и источниками финансирования проекта по строительству завода СПГ на полуострове Ямал. До конца текущего года необходимое финансирование должно быть получено.

До этого также вероятно изменение структуры акционеров Ямал СПГ, так как НОВАТЭК в настоящее время продолжает поиски покупателя на 9% акций компании. Судя сообщениям СМИ, свою долю в проекте может увеличить CNPC.

Запуск проекта Ямал СПГ весьма позитивно отразится на рентабельности НОВАТЭКа, так как обеспечит ему доступ к экспортному рынку СПГ. Участие в проекте акционеров из Европы и Китая поможет обеспечить завод рынками сбыта произведенной продукции. Учитывая это, а также проблемы с которыми столкнулись акционеры в вопросе привлечения финансирования для Ямал СПГ после введения западных антироссийских санкций, любые новости о готовности каких-либо источников предоставить проекту средства для реализации позитивно сказываются на котировках НОВАТЭКа. Рекомендация по его акциям — «держать», целевая цена — F450.0.

Согласно закону «больших чисел» рост не может продолжаться бесконечно. По-видимому, в Apple об этом законе не знают.

Продажи AppleWatch начались только с апреля, поэтому в результаты 2-го квартала, завершившегося по стандартам компании в марте, они не вошли, однако и без них ситуация выглядит хорошо. Выручка Apple выросла на 27% г/г и составила $58,010 млрд. Учитывая выраженную сезонность в продажах компании, наилучший результат попадает как правило на 1-й квартал. Стоит вдуматься: результат 2-го квартала 2015 года превышает результат 1-го квартала 2014-го!

Чистая прибыль и EBIDTA выросли приблизительно на одинаковый процент — 33% г/г и 34% г/г соответственно. Стоит отметить, что темп роста прибыли оказался выше темпов роста продаж, это однозначно хороший симптом, указывающий на увеличение эффективности бизнес-модели Apple.

Валовая маржа (Gross Margin) компании достигла рекордного показателя как минимум за 10 лет — 40,78% (средний показатель индустрии, по данным Reuters, составляет 25,60%). Операционная маржа (Operating Margin) относительно 2-го квартала 2014 года выросла на 1,73% и составила 31,51%, что также выше среднегодового показателя как минимум за 10 лет.

Компания продолжает реализовывать программу выкупа своих акций: за квартал количество бумаг в свободном обращении снизилось на 1,12% (65,39 млн штук) и составляет теперь 5,761 млрд штук. Всего за год Apple выкупила 4,5% (271,06 млн штук) акций, что по сегодняшней цене бумаг эмитента приблизительно равняется $35 млрд. Всего с начала программы обратного выкупа в августе 2012 года в Apple потратили $112 млрд на данную цель. А согласно обновленным планам компании, до 2017 года Apple планирует направить еще $88 млрд на обратный выкуп своих акций. Если предположить, что цена бумаг будет оставаться на текущем уровне, то до 2017 года компания выкупит еще 11,7% собственных акций в свободном обращении.

Источник: отчетность компании, графика Инвесткафе.

Итак, Apple продолжает ускоряющийся рост. На вопрос, как это удается компании, есть ответ из двух ключевых слов: IPhone и Китай. В структуре продаж компании 69% выручки обеспечивают IPhone (рост на 12% относительно 2-го квартала 2014 года). Доли остальных продуктов компании неуклонно снижаются.

Китай по-прежнему остается наиболее быстрорастущим сегментом Apple. Уже 2-й квартал подряд годовые темпы роста выручки, генерируемой продажами в Китае, находятся выше 80% — рынок Поднебесной не показывает даже признаков насыщения.

Источник: отчетность компании, графика Инвесткафе.

Стоит отметить, что в Китае вопреки общемировой тенденции доля мобильной IOS с начала года выросла с 21% до 25%, в то время как Android потерял 3% рынка и сейчас занимает 72,88%.

Есть несколько причин успеха Apple в Китае. Во-первых, Apple потенциально не несет угрозы правительству Поднебесной. Гаджеты Apple производятся с учетом всех требований безопасности, а сервисы компании не содержат какого-либо потенциально спорного контента. Во-вторых, Apple и Китай взаимозависимы, так как практически все поизводство Apple сосредоточено в КНР. В третьих, корпоративная политика Apple указывает на желание совпадать с общими тенденциями в Китае. Например, во время последнего визита в Китай глава компании Тим Кук оставлял заметки о визите в популярном китайском интеренет-сервисе Weibo (аналог Twitter). Также Apple активно участвует в очень популярных сейчас в Китае экологических инициативах. Так, компаниясотрудничает с World Wildlife Fund по программе сохранения китайских лесов. Apple стремится глубоко проникнуть не только на китайский рынок, но и в ее культуру, обеспечив этим себе рост показателей в ближайшие два-три года.

Сравнение мультипликаторов Apple с показателями ключевых конкурентов указывает на потенциал роста котировок акций.

Тенический анализ указывает на формирование бокового канала внутри основого восходящего тренда.

Внимание! График актуализирует котировки при каждом обновлении страницы.

Итоговая рекомендация по бумагам Apple — «держать». В следующем квартале мы увидим первые рузультаты продаж IWatch, и, учитывая, что и без них компания показывает отличные темпы роста, можно надеяться на очередной приятный сюрприз.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

СМИ сообщили, что Сургутнефтегаз может выступить в качестве покупателя 19,5% Роснефти — доли, которую планируется приватизировать. Инвесторы отреагировали на данную новость распродажами обеих типов акций Сургутнефтегаза, которые по итогам торгов оказались в числе лидеров падения. Если нефтегазовый индекс в целом потерял 0,66%, то обычка Сургута подешевела на 2,45%, а префы обвалились на 5,11%.

Одной из причиной такой динамики акций, скорее всего, стали опасения инвесторов, что акции Роснефти в рамках приватизации Сургутнефтегазу предложат приобрести по высокой цене. Приватизация части госпакета Роснефти должна пройти до 2016 года включительно. При этом ранее в правительстве рассчитывали, что приватизация пройдет по цене не ниже той, что была при IPO компании в 2006 году, то есть по $7,55 за акцию. Президент Роснефти Игорь Сечин, в свою очередь, заявлял, что цена акций в рамках приватизации госпакета должна составить не менее $8,12 за акцию, обозначив данный уровень как цену «референтной сделки для долгосрочных инвесторов». При текущем обменном курсе около 50 руб. за доллар, это предполагает стоимость на уровне 375-405 руб. за акцию, что на 50-60% выше текущей оценки бумаг Роснефти. Исходя из этого, Сургутнефтегазу пришлось бы серьезно переплатить за выставленную на продажу долю.

Отмечу, что столь дорогое приобретение теоретически могло бы негативно повлиять на способность Сургутнефтегаза проводить щедрую дивидендную политику. Компания стабильно направляет на дивиденды по привилегированным акциям 7,1% от чистой прибыли по РСБУ, и это позволяет рассчитывать на рост дивидендов за 2014-й до 8,2 руб., что подразумевает дивидендную доходность на уровне 18-20%. Столь высокие дивидендные выплаты стали результатом беспрецедентного ослабления рубля в прошлом году, которое вряд ли повторится по итогам года текущего. Рубль укрепляется с февраля и к настоящему времени практически достиг уровня конца прошлого года. Причем укрепление российской валюты способно продолжиться в течение года. Это, в свою очередь, несет с собой риски многократного снижения чистой прибыли и дивидендных выплат Сургутнефтегаза по итогам 2015 года.

В то же время Enterprise Value Сургутнефтегаза имеет отрицательное значение. Рыночная капитализация компании, стоимость обыкновенных и привилегированных акций Сургутнефтегаза, меньше, чем накопленные денежные средства и эквиваленты, находящиеся на его счетах. То есть рынок не учитывает «подушку безопасности» компании при ее оценке. Таким образом, в том случае, если бы информация о готовящейся сделке по приобретению крупного пакета в Роснефти подтвердилась, это оказало бы лишь умеренно негативное воздействие на котировки Сургута.

Тем не менее, как выяснилось уже на следующий день, компания не собирается заключать данную сделку. Об этом в пресс-релизе сообщил сам Сургутнефтегаз. Пресс-служба компании пояснила, что распространяемые слухи «имеют целью дестабилизацию ситуации на рынке ценных бумаг и введение в заблуждение инвесторов и акционеров». После этого привилегированные акции Сургутнефтегаза отыграли часть падения и по-прежнему интересны для покупки инвесторам, рассчитывающим на высокую дивидендную доходность.