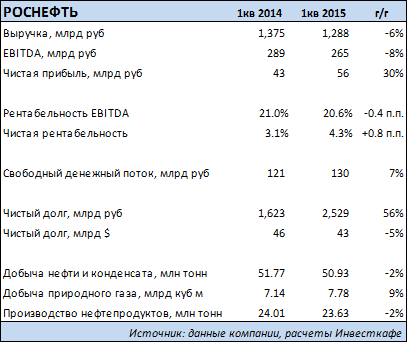

Крупнейшая нефтегазовая компания страны Роснефть одной из последних среди публичных представителей сектора обнародовала отчетность по МСФО за 1-й квартал текущего года. Рублевая выручка госмонополии в отчетном периоде сократилась на 6%, до 1,29 трлн руб., а долларовая упала примерно на 47%. Это произошло на фоне двукратного падения цены на нефть Urals по сравнению с прошлогодними уровнями. Нефть этого сорта подешевела с $106,5 до $52,8 за баррель.

Добыча нефти и конденсата понизилась на 1,6% г/г, на столько же сократился объем производства нефтепродуктов. Компания урезала объемы реализации сырой нефти в Европе и на внутреннем рынке в пользу экспорта в Азию и в страны СНГ. Что касается распределения потоков нефтепродуктов, то Роснефть в январе-марте предпочла увеличить объемы реализации в странах дальнего зарубежья. Повысились и объемы закупки нефти и нефтепродуктов. Стоит отметить, что с начала года начались плановые поставки нефти по долгосрочным контрактам компании с предоплатой, что ограничит ее возможности перераспределять торговые потоки сырья и нефтепродуктов на разные рынки в зависимости от изменения рыночной конъюнктуры.

Рублевая EBITDA Роснефти с января по март упала на 8%, до 265 млрд руб., а в долларовом выражении показатель рухнул на 46%. Удельные операционные затраты в сегменте добычи и разведки выросли на 25% г/г. Это пусть и в ущерб операционной рентабельности позволило компании увеличить суточную добычу углеводородов примерно на 2%. Удельные операционные затраты в сегменте переработки в России выросли на 19%, за рубежом издержки были выше. Из-за снижения цен на нефть упали расходы на уплату экспортной пошлины, однако на уплату прочих налогов в первую очередь из-за роста НДПИ затраты поднялись более чем 12% г/г

Чистая прибыль Роснефти в 1-м квартале в рублевом выражении выросла на 30%, в то время как в долларовом упала на 9%. Повышения чистой прибыли удалось добиться, несмотря на многократное увеличение финансовых расходов, благодаря тому, что, в отличие от ситуации прошлого года, в отчетном периоде компания получила положительные курсовые разницы.

Из однозначно положительных аспектов опубликованной отчетности можно отметить рост свободного денежного потока компании в рублевом выражении (в долларовом произошло снижение на 29%) благодаря деятельности по управлению оборотным капиталом. Вопрос в том, как долго при неблагоприятной рыночной конъюнктуре и повышении капитальных затрат компания сможет сохранять и улучшать этот результат. Пока же Роснефть стабильно получает операционный денежный поток, более чем достаточный для покрытия своих капитальных затрат.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».

Франк снова оказался в центре внимания трейдеров, и для этого есть веские основания. Перечислю лишь самые главные: это дефолт Греции и замедление восстановления экономики еврозоны, которая к тому же находится на пороге первого в своей истории случая выхода страны из ее состава. Не прибавляют игрокам оптимизма проблемы в китайском финсекторе, выразившиеся, в частности, в масштабном падении на фондовом рынке, а также угроза банкротства Украины. В такой ситуации повышенный спрос вызывают тихие гавани, в том числе швейцарский франк, который закономерно укрепляется в связи с покупательской активностью, тем самым прибавляя головной боли Нацбанку, который испробовал уже, кажется, все средства обуздания своей валюты.

В сложившейся ситуации швейцарскому регулятору приходится применять оружие, которое используется в ведении валютных войн, то есть девальвировать непокорный франк всеми возможными способами — как вербальными интервенциями, так и прямым выходом на валютный рынок. При этом за прошедший месяц резервы SNB сократились на 1,5 млрд франков, притом что его председатель прямым текстом сообщал о проведении валютной интервенции. На первый взгляд ситуация парадоксальная, но объяснение этого парадокса найти несложно: дело в негативной динамике на фондовых (-5,5%) и долговых (-4%) рынках по всему миру, а Национальный банк Швейцарии формирует резервы главным образом за счет госбондов, а около пятой части держит в акциях. Валютная корзина регулятора на 32% составлена из долларов и на 42% — из евро.

При стабильном положении глобальной экономики доллар в паре с франком выступает как наиболее интересная идея на долгосрок, поскольку гринбек сильно недооценен по отношению к «швейцарцу», если исходить из разницы доходностей долговых обязательств Штатов и Швейцарии. В сегодняшней же ситуации доллар в проигрыше: слишком уж силен внешний негатив. Кроме того, Федрезерв может воспользоваться советом МВФ и отложить дату начала рестрикции до лучших времен. Узнать о планах и оценках ФРС мы сможем уже на текущей неделе, и если комитет по открытым рынкам решит не торопиться с переменами, доллар продолжит отступать в паре с франком.

Если же риторика FOMC окажется «ястребиной», это позволит рассчитывать на продолжение роста котировок USD/CHF в направлении 0,97. При таком сценарии развития событий инвесторам имеет смысл задуматься над формированием и наращиванием лонгов, одновременно обратив внимание диверсификацию портфеля при помощи ETF на физическое золото, которое традиционно используется в качестве инструмента хеджирования в случае возникновения проблем в мировой экономике.

Идеальный мир для рекламодателя выглядит приблизительно так: все внимательно смотрят рекламу. В реальности же добиться внимания зрителя не так просто. Просмотр видеоконтента через формат DVD/DVR предполагает возможность промотать рекламу. С расширением линейки телевизионных каналов нет ничего проще, чем переключиться на другую кнопку во время рекламы. Кстати, по этой причине наивысший рекламный рейтинг среди ТВ-передач принадлежит спортивным он-лайн трансляциям, так как зритель не переключается на короткую рекламу, опасаясь пропустить ход состязания. С развитием веб-рекламы проблема эффективности никуда не исчезла, более того, именно степень успешности решения данной проблемы определяет конкурентоспособность таких интернет-ресурсов как социальные сети.

Facebook все больше зависит от мобильной аудитории. Согласно последнему отчету, 73% выручки генерируется мобильной рекламой, и эта доля продолжает рост. Из 1,44 млрд активных пользователей социальной сети 581 млн заходит только через мобильные гаджеты, а доля активных пользователей, которые в течение дня заходят в социальную сеть только через deskctopные девайсы, непрерывно уменьшается с 2012 года. В условиях тотального перехода пользователей в мобильную среду для продолжения роста выручки Facebook должен предпринимать неординарные шаги. Забегая вперед, скажу, что мне нравится то, что разрабатывает Facebook в данном направлении.

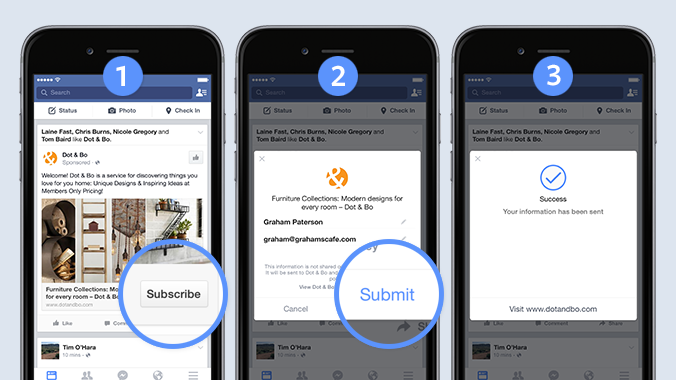

Во-первых, социальная сеть с 30 июня предоставляет возможность рекламодателям выбирать опцию оплаты видео рекламы только после 10 секунды просмотра, а не с первой секунды, как это было ранее. Это однозначно будет востребовано рекламодателями и также позитивно отразится на объеме рекламной выручки. Вообще сейчас доминирующими являются две основные модели взаимодействия между рекламодателем и издателем. Первые предпочитают модель cost-per-click, предполагающую оплату только за ту рекламу, по которой был совершен переход. Издатели предпочитают модель cost-per-impression, так как считают, что просто показ рекламы тоже стоит денег и количество переходов не является справедливым мерилом эффективности рекламы. На мой взгляд, предлагая новый формат оплаты видео-рекламы, Facebook находит золотую середину, которая понравится и рекламодателям, и издателям.

Во-вторых, Facebook планирует запуск рекламных блоков с кнопками целевых действий и автоматическим заполнением форм. Новый формат предполагает возможность автоматического предоставление рекламодателю (без права передачи третьим лицам) конфиденциальной информации, например, адреса электронной почты, указанного в профиле социальной страницы. Подобная технология призвана облегчить проблематичный процесс заполнения каких бы то ни было форм. Также все действие будет происходить в рамках одного приложения, что экономит время и трафик. Но главное — это увеличит эффективную конверсию рекламных блоков, что и является основной целью любой рекламной компании.

В-третьих, Facebook приоткрыл завесу относительно своего видения мобильной рекламы будущего. Вместо того, чтобы показывать подготовленный шаблон пользователю, ему будет предложена интерактивная реклама с возможностью рассматривать товар со всех сторон, менять ракурс просмотра и слайды по своему усмотрению. По сути, создается возможность удаленно рассматривать товар в трехмерном измерении и активно управлять ходом рекламы. Возможно, Google просто не сообщал о своих подвижках в этом направлении, но я не видел сообщений в форумах YouTube о подобных разработках. Если Facebook первым реализует интерактивную рекламу, то остальным придется догонять его и копировать технологию.

Сравнение значения мультипликаторов компании с ее основными конкурентами указывает на 5%-ную переоценку стоимости акций:

Технических анализ указывает на продолжение движения цены в хорошо идентифицируемом восходящем канале. В начале июля акции протестировали верхнюю границу данного канала, почти достигнув цены $90.

График актуализирует котировки при каждом обновлении страницы.

Мой прошлый прогноз $94, который я дал, когда цена была на уровне $80, можно считать сбывшимся. В долгосрочной перспективе я сохраняю позитивное мнение относительно динамики акций Facebook. Уверенное движение навстречу мобильному рынку и предложение новых форматов рекламы позитивно отразятся на росте выручки компании.

25 июля выйдет отчетность Facebook за 2-й квартал, и, учитывая выявленную переоценку акций компании, я считаю, цена не избежит определенной коррекции. Поэтому моя рекомендация «держать» и открывать длинные позиции на откате при достижении уровня $82.

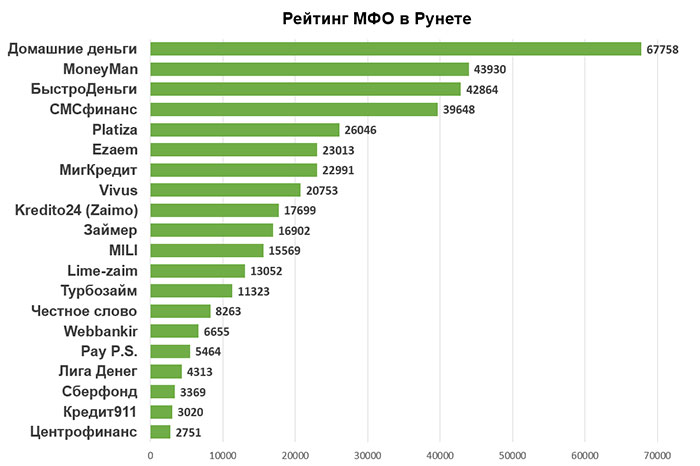

Начало лета 2015 ознаменовалось одним неприметным событием в области сервиса микрофинансирования. Силами аналитиков портала «Займи Срочно» были проведены исследования на предмет уровня популярности действующих микрофинансовых компаний. Результатами проведенных исследований стал своеобразный ТОП-лист МФО, наглядно отражающий тот самый уровень популярности сервиса микрокредитования.

Главными критериями для исследований были выбраны поисковые запросы Яндекса, а также частота упоминаний МФО в популярных новостных онлайн изданиях. Общее количество МФО, участвующих в рейтинге, – это два десятка хорошо известных компаний. MoneyMan и Быстроденьги, СМСфинанс и МигКредит, Kredito24 и Домашние деньги, а также ряд других.

Начисление баллов выполнялось за каждый поисковый запрос по существу. Один запрос – один балл. Упоминания сервиса в новостях «Яши» аналитики оценивали уже двумя баллами. А за присутствие сервиса микрокредитования в отобранных СМИ, каждый сервис получал пять баллов. Таким образом, по результатам набранных баллов сформировали рейтинг популярности МФО. Выглядит он следующим образом:

Естественно, если брать в расчёт данные показатели, появляется возможность определить массовость аудитории потребителей для каждого отдельно взятого сервиса. Вполне понятно – максимум клиентов имеют такие МФО, как «Домашние деньги» и «MoneyMan». Чуть отстает от пары микрофинансовая организация «Быстроденьги». Эта тройка лидеров самые популярные МФО в рунете и наиболее часто «ищется» в поисковой системе Яндекса, плюс неизменно упоминается в сообщениях СМИ на финансовую тему.

Микрокредитный сервис «Домашние деньги» функционирует с 2007 года. За время своего развития компания смогла наладить кредитную сеть практически на всей территории России.

МФО «MoneyMan» запустили свой бизнес в 2011 году. Успех деятельности этой организации во многом связан с интерактивным сервисом обслуживания. «MoneyMan» стали первой микрокредитной компанией, обслуживающей клиентов через Интернет.

МФО «Быстроденьги» - это, пожалуй, самый развернутый сервис, если судить с точки зрения территориального охвата. Более чем в 175 городах России функционируют представительства кредитора.

На сайте "Займи Срочно" вы можете оформить займ, узнать последние новости о компаниях, почитать отзывы и ознакомиться с рейтингом МФО.

По данным Росстата средняя стоимость месячного минимального набора продуктов питания в России за 1-й квартал увеличилась на 15,2%, до 3 824 руб. В связи с этим россияне были вынуждены урезать расходы на еду, и в первую очередь за счет мяса, мясопродуктов, сыра и фруктов. По опросу Фонда общественного мнения, прошедшего в марте, 39% участников признались, что стали покупать продукты более дешевых марок, 31% отказались от приобретения некоторых видов продуктов, а 29% в целом стали покупать меньше. Для сравнения, в декабре по аналогичным вопросам результаты выглядели как 28%, 22% и 20% соответственно.

Очевидно, что рост цен заставляет людей выбирать продукты подешевле. Достаточно взглянуть на продажи хлеба, круп, сахара и макаронных изделий, которые увеличились на 10-17%, тогда как объем реализации молочных продуктов повысился лишь на 7,9%, а продажи мяса сократились на 4,1%.

Стоит отметить, что раньше покупатель отдавал предпочтения более дорогим продуктам, которые были удобно упакованы или которые было удобнее и быстрее готовить. На сегодня этот тренд сменился спросом на более доступные товары. В ответ производители стали предлагать новые продукты из более дешевых составляющих, однако в целом снижения выручки миновать не удалось из-за неизбежного роста себестоимости.

Как уже было отмечено, сложнее всего пришлось производителям мяса и птицы, поскольку именно на этой категории продуктов покупатели стали экономить особо активно, в частности от говядины потребители отказались в пользу мяса птицы и свинины. По словам президента Национальной мясной ассоциации Сергея Юшина, к концу года потребление мяса может сократиться на 6%, однако благодаря росту внутреннего производства, сопоставимого с сокращением импорта, нынешняя ситуация достаточно комфортна для российского производителя.

Так, производство мяса и субпродуктов в России за январь-февраль 2015 года увеличилось сразу на 17,8% (+ 57,7 тыс. тонн) в годовом выражении, в то время как импорт товаров этой категории снизился на внушительные 62% (- 73,9 тыс. тонн). Схожей тенденцией отметился рынок мяса птицы, где удалось увеличить производство на 57% (+ 31,1 тыс. тонн), превысив сокращение объема импорта. По мнению Юшина, это неудивительно, ведь птицеводы оказались в выигрышном положении, поскольку спрос на мясо птицы и продукты его переработки неизменно растет. Если в 2014 году на птицу приходилось около 50% потребления мяса, то сейчас этот показатель достиг 60%.

Но не стоит преждевременно обольщаться: несмотря на все плюсы, увеличить выручку птицеводам достаточно сложно, поскольку рост себестоимости на фоне волатильности рубля напрямую переложить на плечи покупателя в столь короткие сроки невозможно. Именно рынок определяет цену на продукты, а он в настоящий момент достаточно насыщен, к тому же в в секторе производства мяса птицы отмечаются признаки перепроизводства с сопутствующим снижением цен. Стоимость свинины также упала: оптовая цена на полутуши с августа 2014 года снизилась на 5-10%.

Структура потребления рыбной продукции также претерпела значительные изменения. Несмотря на снижение цен в первые три месяца текущего года, вернуть уровень спроса показателям 1-го квартала 2014 года пока не удается, поскольку после значительного ослабления рубля в декабре россияне уже переориентировались на более дешевую рыбную продукцию и не торопятся менять свои предпочтения даже на фоне укрепления национальной валюты.

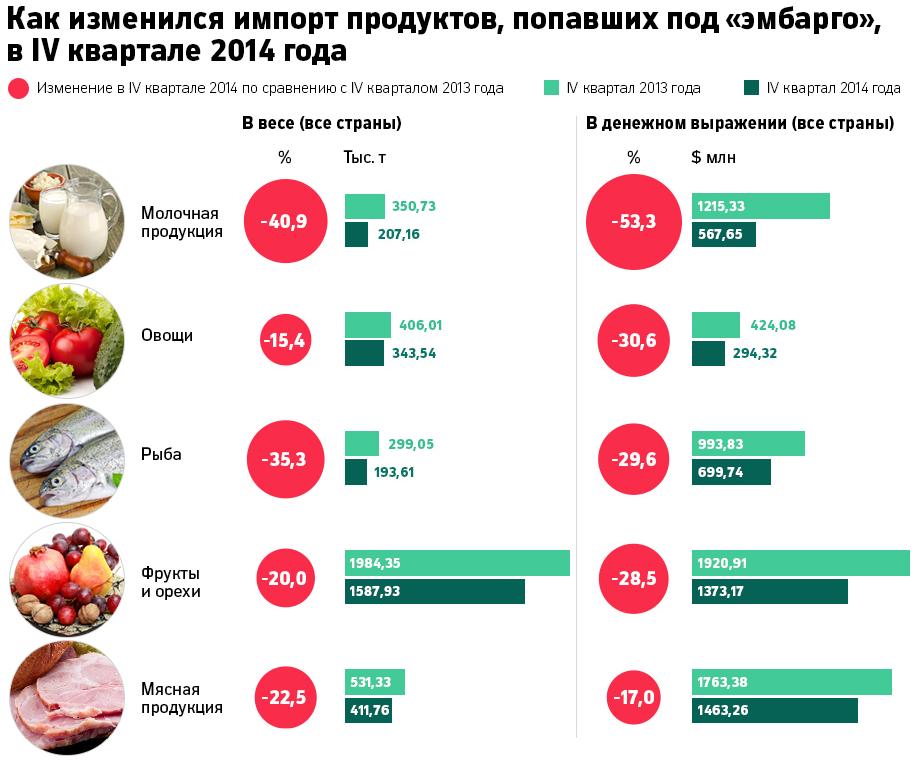

В затруднительном положении вследствие запрета на широкий ассортимент сыров оказался и молочный рынок. Поставки в этой сфере за август — май 2014/15 года снизились почти в 3,5 раза год к году, до 1,2 млн тонн. И, несмотря на рост отечественного производства, а также привлечение альтернативных поставщиков (Швейцария, Сербия), избежать удорожания продуктов не удалось по причине снижения предложения и девальвации рубля. К тому же подорожали кредиты для производителей, а учитывая, что часть сырья и большинство оборудования производителям приходится покупать за валюту, можно себе представить их непростое положение. Вместе с удорожанием продукции неминуемо падает и спрос населения на нее, ведь покупательная способность в нашей стране за последний год заметно снизилась вследствие всех экономических и финансовых потрясений, что оказывает на сектор дополнительное давление.

Согласно исследованию международной компании PwC, абсолютно все поучаствовавшие в нем руководители российских компаний, отметили неизбежный рост себестоимости производства. Одни вынуждены закупать импортные материалы по высокому обменному курсу, другие приобретать их на внутреннем рынке, сталкиваясь с ограниченным предложением материалов нужного качества, что в целом отражается на цене для конечного потребителя. Однако на фоне сниженного спроса удержать конкурентоспособные цены можно лишь жертвуя маржой во благо сохранения выручки. Именно этот принцип будет оставаться наиболее актуальным вплоть до стабилизации экономической ситуации в нашей стране и хоть какого-то успокоения на финансовых рынках.

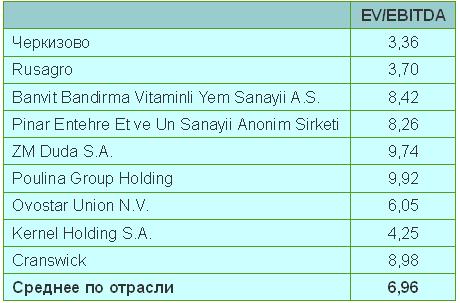

Говоря о российских публичных компаниях потребсектора, я выделяю Черкизово, акции которого по сравнению с мировыми аналогами имеют хороший потенциал долгосрочного роста. Сравнение по финансовым мультипликаторам свидетельствует о том, что соотношение EV/EBITDA у Черкизово равняется 3,36х при среднемировом 6,49х, что сулит хорошие перспективы для увеличения капитализации компании.

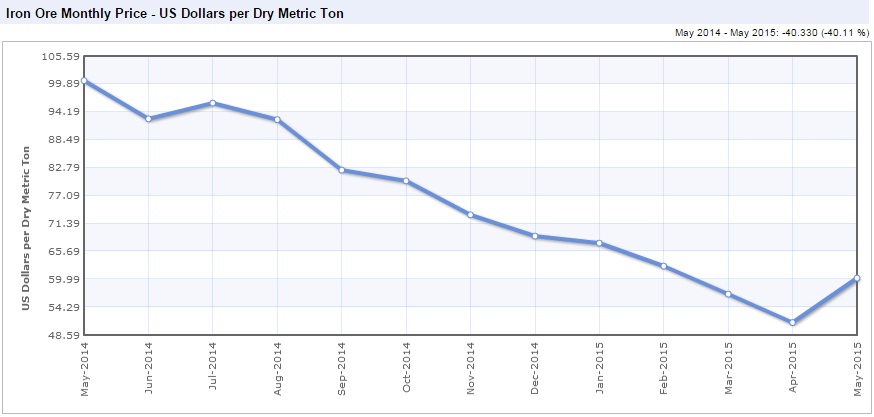

Железная руда и коксующийся уголь, широко используемые в черной металлургии, сильно подешевели за последние годы, однако несколько месяцев назад их пути все же разошлись. И если мировые цены на руду, достигнув многолетнего минимума, смогли оттолкнуться от дна и хотя бы временно закрепиться выше отметки $60, то рынок коксующегося угля продолжает скатываться в пропасть: котировки этого сырья уже опустились ниже $100 за тонну.

Укрепление позиций железной руды было вызвано не только срывом поставок из-за погодных условий, но и высоким спросом со стороны китайских сталелитейных предприятий, которые, даже несмотря на рекордное за 12-15 лет падение внутренних цен на металлопродукцию, продолжают пополнять запасы руды. Также стоит отметить хорошую реакцию производителей железной руды на пикирующие цены, ведь если верить второму в мире экспортеру Rio Pinto, именно благодаря совместным действиям, которые заключались в снижении объемов добычи и закрытии целого ряда шахт, в 2014 году удалось сократить предложение железной руды на мировом рынке на внушительные 125 млн тонн. По прогнозам самой компании, этот тренд в нынешнем году должен продолжиться, что приведет к уменьшению предложения еще на 85 млн тонн.

Именно такой поддержки не хватает сейчас рынку коксующегося угля, который после пиковых значений выше $300 за тонну упал на 70% и в настоящий момент торгуется на двузначных отметках. Завершившийся квартал отметился антирекордом: контракты на поставку коксующегося угля заключались по минимальным за десять лет ценам. Многие аналитики и трейдеры не теряют надежды на то, что рано или поздно рынок должен нащупать дно, да и период низких цен самое время для оптимизации отрасли и вынужденного сокращения предложения. Справедливости ради отмечу, что по итогам 2014 года производство уменьшилось на 25 млн тонн, а в июне стало известно о планах Glencore и ряда других добывающих компаний по сокращению добычи.

Однако говорить о балансе на рынке коксующегося угля можно будет лишь после более активного сокращения предложения, тем более учитывая замедление экономики Китая, которое с каждым месяцем становится все заметнее. Майские данные по импорту коксующихся углей выглядят очень удручающе: падение достигло 68% г/г, до пятилетнего минимума на 1,88 млн тонн, что наполовину меньше даже апрельского показателя. Правда, определенную поправку нужно сделать еще на эффект от государственной защиты угольной промышленности в Китае, которая заключается в активной поддержке местных производителей. Вместе с тем в любом случае отрицательная тенденция имеет место, и неизвестно, сколько еще она сохранится.

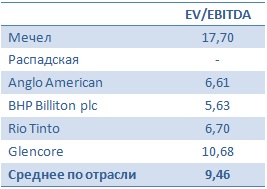

На российских производителях коксующегося угля упавшие мировые цены также сказались весьма болезненно. В частности, капитализация Мечела и Распадской за последние несколько лет упала в несколько раз, однако случившаяся в 2014 году девальвация национальной валюты несколько поправила финансовое положение компаний. Осталось теперь дождаться результатов деятельности за 2015 год, после чего можно будет сделать более-менее объективные прогнозы и дать рекомендации по этим бумагам. Пока же инвестировать в Мечел и Распадскую могут лишь инвесторы, склонные к риску и уверенные в скором завершении негативного тренда на рынке коксующегося угля.

Рекомендация по акциям Мечела и Распадской — «вне рынка».

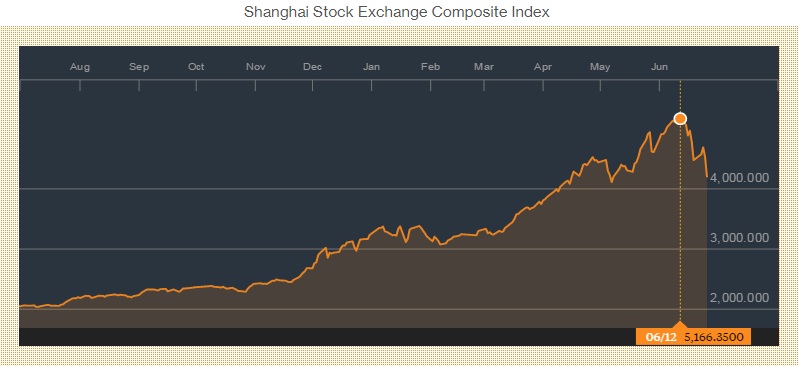

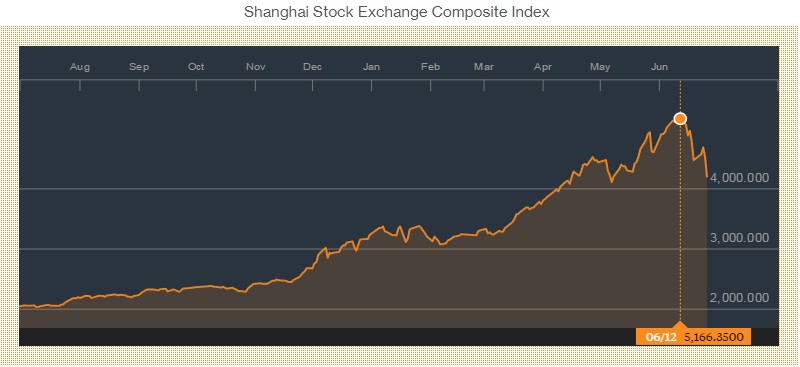

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

Представитель президента РФ Владимир Булавин в ходе рабочего визита посетил штаб-квартиру Акрона в Великом Новгороде. В ходе визита был продемонстрирован один из ключевых инвестиционных проектов компании «Аммиак-4», который планируется вывести на полную мощность в текущем году. Также Булавину показали производственную площадку «Олений Ручей», которая будет эксплуатироваться с максимальной загрузкой к 2017 году и обеспечит Акрон апатитовым сырьем. Внимание властей к компании абсолютно объяснимо: Акрон выступает одним из градообразующих предприятий данного региона, и подобные встречи это некий отчет компании об операционной деятельности.

Официальную же отчетность за 1-й квартал текущего года Акрон представил еще 2 июня. В документе зафиксирован существенный рост выручки, составивший 60% г/г, или 27,6 млрд руб. При этом себестоимость производства выросла лишь на 20% до 12,4 млрд руб.

Операционная прибыль повысилась сразу на 127%. Валовая прибыль достигла 10,9 млрд руб., притом что годом ранее она равнялась лишь 4,8 млрд руб. Маржинальность операционной прибыли составила 40%, увеличившись на 13% г/г. Таким образом, чистая прибыль Акрона оказалась равна 7,06 млрд руб., что в пять раз выше, чем за аналогичный период прошлого года.

EBITDA также выросла впятеро, достигнув 12,4 млрд руб., а рентабельность по этому покзателю составила 45%.

Может показаться, что основным драйвером увеличения выручки компании выступает наращивание оборотов производства и продаж, однако операционные результаты отрицательны. Объем производства снизился на 2%, до 1 612 тыс. тонн, а объем продаж сократился на 4%, до 1 517 тыс. тонн. Основным драйвером роста стало ослабление рубля. Производственные активы Акрона в основном расположены в России, поэтому издержки на производство и добычу компания несет в рублях, а выручку — в основном за счет экспорта — генерирует долларовую. Председатель совета директоров Акрона на конференс-колле рассказал о перспективах наращивания производственных мощностей СЗФК за счет ГОК «Олений Ручей».

Общий долг компании с января по март 2015-го составил 89,6 млрд руб. Компания нарастила денежные средства до 37,8 млрд руб. EBITDA за последние 12 месяцев составила 28,7 млрд руб. Таким образом, показатель долговой нагрузки остается низким, что характерно для данной отрасли и является показателем консервативной политики менеджмента. Долговая нагрузка составляет 1,8x. Вместе с тем, отмечу, что более 70% долга компании представлено в долларах.

В 1-м квартал Акрон продемонстрировал сильные финансовые результаты, даже несмотря на то, что основной прирост произошел за счет ослабления рубля. Кроме того, ее деятельность характеризует низкий риск и высокая операционная эффективность.

Судя по мультипликаторам, компания недооценена рынком. Однако при сравнительном анализе компаний необходимо учитывать страновую специфику. При сравнении Акрона с Уралкалием и Фосагро, становится очевидно, что компания имеет неплохой потенциал роста за счет положительной динамики последних финансовых результатов. Также ее отличает высокая доходность денежных потоков. В ближайшей перспективе негативных триггер-событий, касающихся Акрона, не ожидается. Капиталоемкие проекты компании (СЗФК) постепенно реализуются в соответствии с бизнес-планом. Таким образом, положительные финансовые результаты за 1-й квартал и неоцененность компании рынком позволяют дать рекомендацию «покупать» по ее бумагам.

Магнит является крупнейшим отечественным продовольственным ритейлером, его доля на продовольственном рынке России составляет больше 6%, география распространения сети охватывает почти 2,2 тыс. населенных пунктов в стране.

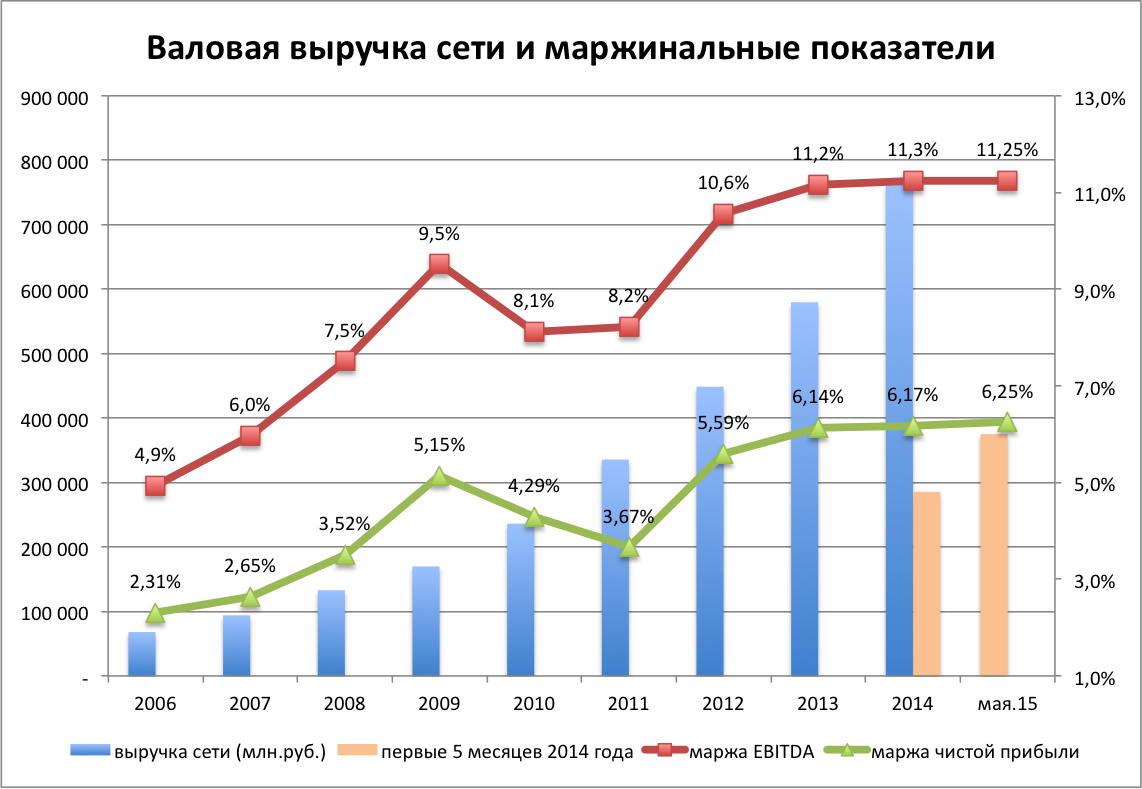

Ритейлер последовательно наращивает свою сеть, не снижая темпы даже на фоне кризиса. Ежегодно Магнит закрывает в среднем 37 магазинов в связи с переносом, 26 магазинов в связи с неоправдавшимися ожиданиями по выручке и 25 магазинов в связи с изменениями условий аренды, что является каплей в море на фоне ежегодного среднего прироста в 1015 магазинов. При этом видно, что средний чек в магазинах растет по сравнению с индексом потребительских цен на продовольственные товары с крайне небольшим опережением (в магазинах премиум-сегмента отрыв всегда существенно больше). Это объясняется тем, что, как известно, сеть составляют магазины широкого сегмента для потребителей низкого и среднего уровня достатка (наглядно представлено на графике). Это делает Магнит весьма устойчивым к экономическим колебаниями.

Заметно, что по мере укрупнения сети компания постоянно работает над оптимизацией механизмов обслуживания покупателей, снижая потребность в торговом персонале. По всей видимости, ей удалось сбалансировать показатель обеспеченности площадей работниками в диапазоне 4,9-5,3 человек на 100 кв.м (для сравнения: в развитых странах он же в среднем колеблется в диапазоне 3,6-4,2 человек). По данным на май 2015 года в Магните было трудоустроено в среднем 186 тыс. сотрудников магазинов, 42,7 тыс. сотрудников РЦ, 19,7 тыс. сотрудников филиалов и 8,2 тыс. сотрудников штаб-квартиры.

Тем не менее, общий спад в отрасли, а также девальвация рубля не могли не сказаться и на Магните. Так, по итогам 1-го квартала 2015 года компания отчиталась о валовой выручке в 218,2 млрд руб., по итогам 5 месяцев — о 375,2 млрд руб., что дает номинальный рост к базе прошлого года в среднем в 25%. При этом заметно, что компании вряд ли удастся набрать такие темпы, чтобы существенно превзойти результаты прошлого года, которые даже с поправкой на сезонный рост в реальном выражении останутся на прежнем уровне. Так, в долларовом эквиваленте за 5 месяцев 2015 года продажи сети составили $6,5 млрд против $8,1 млрд, то есть эффект отраслевого спада налицо, и Магнит вряд ли сможет расти с опережением инфляции.

**Здесь и далее, за исключением отдельного блока данных по ЗАО Тандер, показатели отчетности по МСФО.

Тем не менее, сами маржинальные показатели в среднем остаются на достигнутых еще в 2012 году уровнях, и это вполне объяснимо, ведь большая часть операционных издержек сети номинирована в национальной валюте.

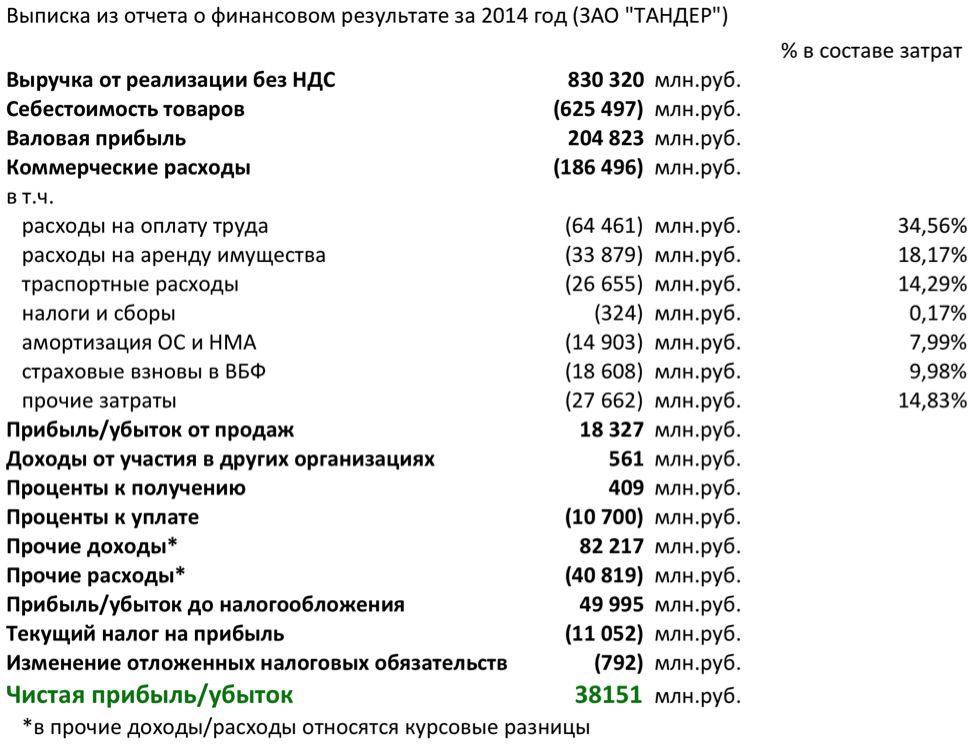

Надо понимать, что по данным РСБУ, основной доход компании Магнит генерируется за счет участия в ЗАО Тандер (в 2014 году — 34,4 млрд руб.), что отчетно дает следующую картину чистой прибыли:

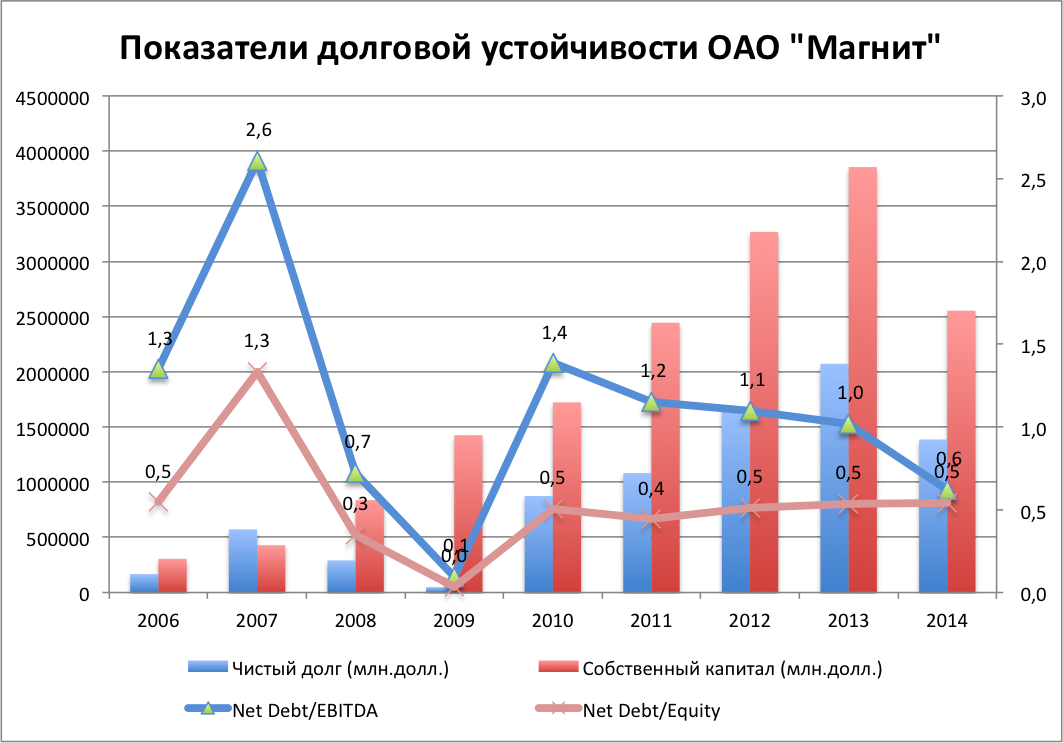

Показательна также динамика отношения чистого долга к собственному капиталу и EBITDA Магнита. Из этих показателей видно, что компания выглядит абсолютно устойчивой с точки зрения долговой нагрузки, что вообще-то нехарактерно для общемирового ритейла.

Если не принимать во внимание инициативы законодателей, направленные на ограничение экономической свободы крупных ритейлеров в пользу потребителей и отечественных производителей, компания по-прежнему демонстрирует отличные операционные и финансовые показатели. Масштабирование Магнита не встречает сопротивления, несмотря на неблагоприятную конъюнктуру, а замедление операционных показателей компенсируется хорошей оптимизацией бизнес-процессов.

Можно предположить, что компания сохранит достигнутую маржу EBITDA и чистой прибыли и в 2015 году на уровне 11,0-11,2% и 6,0-6,2% соответственно. Вероятно, можно несколько понизить ожидаемое EPS, однако, учитывая, что это практически единственный локомотив роста рыночной капитализации ритейла в России, рекомендация по GDR и внутренним акциям Магнита — «держать» и «покупать», стратегическая цель —$60,0-60,2 и 12250-12500 руб. соответственно.

Внутриотраслевое сравнение по рыночным мультипликаторам компаний-аналогов, котирующихся на LSE, показывает, что риск снижения капитализации если и присутствует, то выглядит незначительным.