|

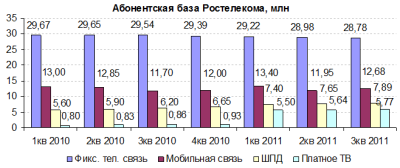

Похоже, Александр Мамут все-таки нашел покупателей на свой пакет в Евросети. СМИ пишут, что его могут выкупить Ростелеком и Мегафон. Пока эти сообщения официального подтверждения не получили, не была названа и возможная цена актива. Если сделка состоится, облик мобильной розницы в России может существенно измениться. Александр Мамут через компанию Euroset Holding N.V. владеет 50,1% акций Евросети, остальные 49,9% принадлежат Вымпелкому. Кроме того, есть сведения, что пакет до 0,1% приобрела телеведущая Ксения Собчак, которая работает в Евросети. Напомню, что это далеко не первая попытка Александра Мамута продать свой пакет. Весной прошлого года планировалось провести первичное размещение Евросети, однако оно не состоялось из-за недостаточного спроса на акции. Компания выглядела явно переоцененной: банки-организаторы размещения установили диапазон оценки всей компании в $2,7-3,3 млрд. В конце прошлого года пакет был вновь выставлен на продажу, а оценка всей компании даже повысилась: на этот раз она составила $3,6-3,9 млрд. Связаны ли последние новости с этим событием, пока неизвестно, однако срок мандата Тройки Диалог, которая была уполномочена продать пакет в декабре, уже истек. Кстати, тогда же от исполнения опциона на покупку доли в 24,95% отказался Вымпелком. Я предполагаю, что во всех случаях свою роль сыграла высокая оценка компании. По имеющимся сообщениям, ее выручка за первое полугодие 2011 года была равна 28,58 млрд рублей, а чистая прибыль — 1,46 млрд. В 3-м квартале выручка Евросети по МСФО составила 19 млрд рублей. Таким образом, последняя оценка компании соответствует примерно 1,52 годовой выручки. При этом среднеотраслевой мультипликатор EV/Sales для магазинов бытовой электроники составляет примерно 0,5х. Таким образом, справедливая стоимость Евросети — примерно $1-1,1 млрд. Между тем в сентябре 2008 года Мамут приобрел Евросеть у Евгения Чичваркина и Тимура Артемьева, исходя из оценки компании в $1,25 млрд, и вряд ли сейчас согласится на меньшую цену. Таким образом, возможную стоимость его пакета можно оценить в широком диапазоне в $500-1900, однако, по некоторым слухам, бизнесмен рассчитывает получить за свой пакет не менее $1,05 млрд. Совместное владение Евросетью должно обеспечить акционерам-операторам мощный и качественный канал сбыта. По моему мнению, в нем особенно заинтересован Ростелеком: президент компании Александр Провоторов ранее сообщал, что идут переговоры о покупке доли в крупном мобильном ритейлере и заявлял о намерении оптимизировать собственную розницу. Все операторы отмечали более высокое качество привлекаемых абонентов при работе через контролируемую ими розницу: такие клиенты больше и дольше пользуются их услугами, обеспечивая более высокие доходы. С другой стороны, операторы-владельцы могут обеспечить снижение коммерческих расходов за счет меньшего объема комиссий по сравнению с независимыми ритейлерами. Есть положительный пример МТС. Компания обладает очень мощной розничной сетью, которая обеспечивает ей выручку, практически равную себестоимости продаваемых устройств и аксессуаров. Это серьезное достижение для сотового оператора, для которого розница лишь вспомогательное для основного бизнеса направление. В настоящий момент Евросеть располагает 5,26 тыс. салонов связи по всей стране, планируя открыть в 2012 году еще порядка 800 (из них 400-500 для Вымпелкома под брендом Билайн). У Мегафона 1,65 тыс. собственных салонов и 2,3 тыс. франчайзинговых, у МТС — 4,14 тыс. На конец 2011 года, сумма краткосрочных финансовых вложений и денежных средств на балансе Мегафона составила 87,4 млрд рублей, чего более чем достаточно для совершения стратегического приобретения. Ростелекому же, скорее всего, придется прибегнуть к заемным средствам. Однако именно для него приобретение доли в Евросети должно дать максимальный эффект: сокращение собственных неэффективных розничных точек должно обеспечить снижение SG&A-расходов и рост рентабельности. Впрочем, пока оценка бумаг Ростелекома близка к справедливой: целевая цена по его акциям составляет 149,58 рубля. Между тем хотелось бы напомнить, что близится присоединение Связьинвеста к Ростелекому. Президент Дмитрий Медведев распорядился завершить сделку в течение 12 месяцев. Возможно, это вопрос будет вынесен на ГОСА, которое запланировано на июнь, и желающим принять участие в голосовании по нему имеет смысл держать акции хотя бы до закрытия реестра, которое в прошлом году пришлось на 10 мая. |

Поиск котировок:Например: Газпром

|

|