Австралийский фондовый индекс способен вырасти до 6050-6070

На фоне ухудшения глобального аппетита к риску, обусловленного ростом напряженности вокруг Сирии и Северной Кореи австралийский ASX 200 потерял около 2,3% своей стоимости, однако в целом «бычий» тренд выглядит здоровым, а коррекция может быть использована для формирования длинных позиций.

Экономика Зеленого континента, обновляющая рекорд по продолжительности жизни без рецессии (последний раз она была зафиксирована в 1991-м), более открыта для иностранных инвесторов, чем ее аналоги в АТР. Этой открытостью активно пользуются нерезиденты из Северной Америки. При этом Канберра регулярно продает местные активы и направляет полученные финансовые ресурсы на инвестиции в инфраструктуру, что увеличивает диверсификацию экономики Австралии. Корреляция ее рынка с сырьевым сектором постепенно снижается, чему в немалой степени способствует инвестиционная деятельность иностранцев. В прошлом году доля вложений в сектора, связанные с основными материалами и энергетикой, снизилась до 6,8%, хотя еще в 2011-м составляла около 40%.

Динамика и структура иностранных инвестиций

Источник: Bloomberg.

Американские и канадские компании играют заметную роль на рынке слияний и поглощений, масштабы которого в прошлом году оценивались в $76,1 млрд. При этом Goldman Sachs вложил в Австралию $2,5 млрд и планирует увеличить инвестиции в два раза в течение последующих трех лет.

Экономика Зеленого континента по итогам 4-го квартала ускорилась с 1,9% до 2,4% г/г и с -0,5% до +1,1% кв/кв. При этом стремительный рост занятости в марте (+60,9 тыс.), лучший за несколько десятков лет, увеличивает шансы на дальнейший рост ВВП. Поддержку ему оказывает мировая экономика в целом и китайская в частности. МВФ не устает повышать прогнозы первой, в то время как темпы роста второй в январе-марте превысили ожидания экспертов Reuters (+6,9% против +6,8% г/г).

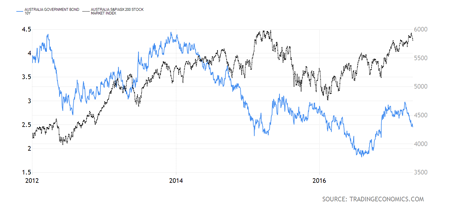

Резервный банк Австралии сохраняет приверженность ультрамягкой монетарной политике, удерживая основную процентную ставку на уровне 1,5%. Дешевые ресурсы с долгового рынка благоприятно отражаются на финансово-хозяйственной деятельности местных компаний, способствуя продолжению ралли ASX 200.

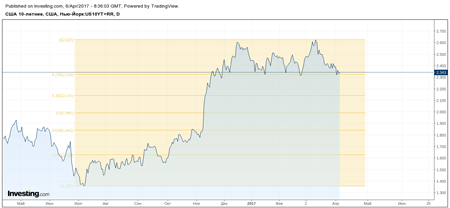

Динамика доходности десятилетних облигаций Австралии и ASX 200

Источник: Trading Economics.

С начала года австралийский доллар укрепился по отношению к своему американскому тезке на 4,1% и занимает вторую строчку в списке лучших в G10, однако за последние три года пара AUD/USD потеряла 19,5% своей стоимости. Девальвация повышает доходы ориентированных на экспорт компаний из Австралии и способствует достижению рекордных отметок профицитом внешней торговли.

Таким образом, открытость, устойчивость и рост диверсификации экономики Австралии, улучшение состояния экономики ее ключевых торговых партнеров, а также ультрамягкая монетарная политика RBA и связанные с ней низкие ставки долгового рынка вкупе с позитивным влиянием девальвации «оззи» на корпоративные прибыли позволяют рассчитывать на продолжение ралли ASX 200 в направлении 6050-6070. Инвесторам имеет смысл увеличивать долю ETF на рынок акций Австралии, представленного на Мосбирже, в собственных портфелях.

Акции Ternium подходят для среднесрочных инвестиций с первым таргетом $30

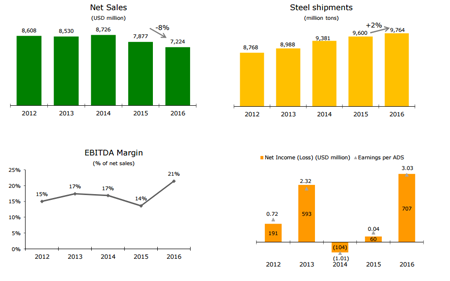

Компания Ternium (NYSE:TX), один из ведущих производителей стали в Латинской Америке, представила финансовые результаты за 4-й квартал прошлого года и весь 2016-й. Как следует из обнародованного документа, чистые продажи Ternium снизились на 8% г/г, до $7,224 млн, а производство стали выросло на 2%, до 10 млн тонн. Чистый доход компании за год поднялся с $59,8 млн до $706,9 млн. EBITDA составила $1,5 млрд, рентабельность по ней увеличилась до 21%, или $160 на тонну.

В целом результаты недотянули до экспертного консенсус-прогноза, но руководство Ternium рассчитывает на рост выручки и операционной прибыли уже в 1-м квартале текущего года.

Источник: ternium.com.

Улучшению финансовых показателей способствовала работа компании над издержками и стоимостью продаж. Продолжение этих тенденций будет способствовать дальнейшему росту прибыли компании и в этом году.

Источник: ternium.com.

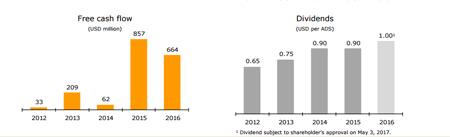

Отмечу высокий показатель свободного денежного потока, который за прошлый год составил $664 млн. Благодаря этому в компании планируют повысить дивиденды за текущий год. Если такое решение будет принято, дивидендная доходность составит 4% (ttm) и выше, что повысит привлекательность акции для консервативных долгосрочных инвесторов.

Источник: ternium.com.

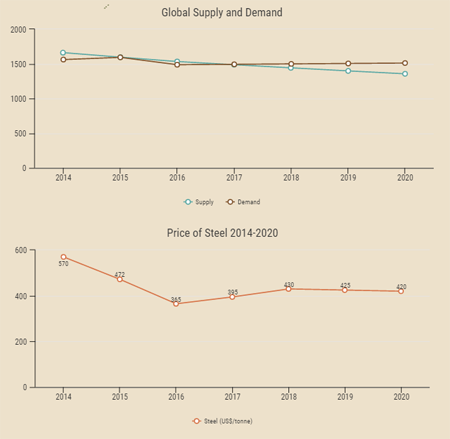

Важное влияние на будущие финансовые показатели компании окажет ситуация на рынке стали, которая, на мой взгляд, в среднесрочной и долгосрочной перспективе будет дорожать.

В последние годы Китай обеспечивает около 60% от мирового объема производства стали и серьезно влияет на общую ситуацию в секторе. Недавно власти Китая сообщили о планах сократить производство на 50 млн тонн в текущем году из соображений экологической безопасности. К 2020-му выпуск стали в КНР может быть снижен по этой причине уже на 165 млн тонн.

Что касается положения отрасли в США, то в рамках реализации президентской программы Дональда Трампа в инфраструктуру планируется вложить $1 трлн. Если данный план будет одобрен Конгрессом, это вызовет спрос на металлы, в том числе и на сталь.

Ternium также рассчитывает на восстановления сланцевой добычи в США и в Канаде на фоне стабилизации цен на нефть. Нефтегазовая отрасль является крупным потребителем стальной продукции, и нефтяники уже увеличивают инвестиции в производство после двухлетнего периода снижения расходов.

Источник: gensteel.com.

Учитывая неплохие перспективы отрасли, я положительно расцениваю усилия компании по повышению производственных мощностей. В частности, Ternium в начале марта договорилась о покупке за $1,33 млрд металлургического завода ThyssenKrupp CSA в Бразилии. Это предприятие в прошлом году продало продукции на 1,6 млрд евро и показала EBITDA на уровне 256 млн.

После поглощения ThyssenKrupp CSA в сентябре этого года Ternium сможет снизить расходы на железную руду и уголь, оптимизировать логистику, повысить эффективность производственной цепочки, что усилит ее позиции на рынке и улучшит финансовое состояние.

Ternium недооценена по сравнению с аналогами практически по всем показателям. По таким P/E и forward P/E потенциал роста акции равняется 87% и 55% соответственно. По мультипликатору P/FCF компания оценивается в 7,59 при среднем по сектору 8,61. По EV/EBITDA и EV/EBIT котировки имеют потенциал роста в 27,4% и 18,9%. Только по P/B и P/S Ternium выглядит немного перекупленной.

Источник: gurufocus.com.

Вместе с тем коэффициенты ROA и ROE выше среди средних по отрасли, что доказывает эффективность работы менеджмента компании.

Наиболее существенным недостатком Ternium стало падение продаж. Однако, по моему мнению, положительные изменения на рынке стали в США и в мире позволят в среднесрочной перспективе выправить эту ситуацию.

Источник: tradingview.

В 2016-м Ternium неплохо поработала, что привело к повышению стоимости ее акций более чем на 100%. Причем, как следует из приведенных выше данных, потенциал роста в этих бумагах остается достаточно высоким. Рекомендую их для среднесрочных инвестиций с первым таргетом $30.

Напомним, что выгодным вариантом вложения в зарубежные активы выглядит приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Начало монетизации WhatsApp сыграет важную роль в долгосрочном успехе Facebook

В марте на Facebook появилось объявление о вакансии для специалиста, способного «обеспечить дружественную и эффективную поддержку клиентов WhatsApp в Индии по направлению цифровых платежей. Если знаете хинди и английский, а также есть опыт работы с клиентами — можете высылать свое резюме. Но главное, появилось какое-то понимание того, как Facebook будет монетизировать WhatsApp без продажи рекламных баннеров: мессенджер выводят на рынок электронных платежей в Индии. И это очень много значит!

Когда в 2014 году Facebook заплатил общей сложностью $22 млрд за покупку WhatsApp, инвесторы, мягко выражаясь, недоумевали. Было непонятно, как может окупиться столь дорогая инвестиция в мессендежер, который на уровне миссии отказался от монетизации через продажу рекламных баннеров, притом что ежегодная абонентская плата в несколько долларов, которую взимал WhatsApp со своих пользователей, была каплей в море на фоне его цены.

Дальше — больше. В прошлом году WhatsApp вообще отменила абонентскую плату, но по-прежнему не собирается торговать рекламными баннерами. Сейчас, когда вся картина постепенно складывается воедино, становится понятно, что монетизация WhatsApp через интернет-рекламу была бы плохой идеей.

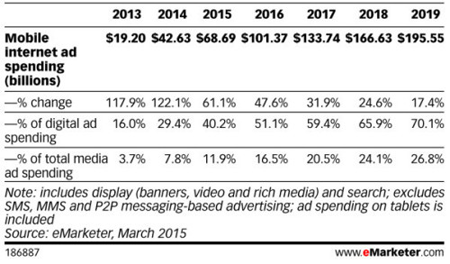

С 2014 года глобальная аудитория пользователей мобильного Интернета превзошла число тех, кто использует стационарные девайсы для выхода в Сеть. С этого момента немобильный сегмент рынка интернет-рекламы достиг потолка, и дальнейший рост происходит преимущественно за счет мобильного. Этот процесс отчетливо прослеживается в США, но, я уверен, то же происходит и в других странах. Особенно важно то, что наиболее быстрый рост сегмент мобильной рекламы уже показал. Так, в 2019-м увеличение расходов на мобильную рекламу не превысит 18% г/г.

В случае с сегментом мобильных платежей ситуация иная. Несмотря на технический прогресс, люди медленно меняют предпочтения относительно способа ведения личных финансов. Так, глобальной доле цифровых платежей еще предстоит расшириться с 13% в 2015-м до 37% в 2025 году, почти сравнявшись с долей наличных. Индия в этом процессе займет позицию лидера, но об этом чуть позже.

Итак, Facebook начинает монетизировать WhatsApp на рынке цифровых платежей, который обладает большим потенциалом роста в сравнении с рынком цифровой рекламы, на котором работает соцсеть. Это, бесспорно, снижает риски снижение темпов увеличения выручки компании.

Почему же именно Индия выбрана для дебюта WhatsApp в качестве платежной системы?

Индийская денежная реформа, начавшаяся в ноябре прошлого года и имеющая целью сокращение оборота наличности и доли теневой экономики, несмотря на все шоки для населения, способствовала популяризации электронных платежей. Сейчас в Индии функционирует более 20 крупных операторов цифровых кошельков, крупнейшим из которых является Paytm.com. По данным компании, годовой объем транзакций за 2016-й составил порядка $10 млрд, из которых 60% пришлось на платежный сервис компании. Неплохо, для относительно бедной Индии.

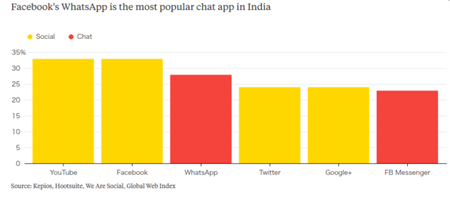

Также стоит отметить, что в Индии подавляющее большинство использует смартфоны для выхода в Интернет. Учитывая, что WhatsApp, это прежде всего мобильное приложение, индийский рынок подходит для него как нельзя лучше. По данным руководства мессенджера, число активных пользователей в Индии составляет 200 млн, и это примерно половина от всех, имеющих доступ в Интернет.

Фактически WhatsApp начнет предоставлять услуги цифровых платежей через полгода, значит к концу 2017-го финансовая отчетность Facebook может отразить дополнительный источник дохода.

Текущее сравнение мультипликаторов Facebook с показателями конкурентов выявляет небольшой потенциал роста. Но пока мультипликаторы компании лишь незначительно учитывают фактор WhatsApp.

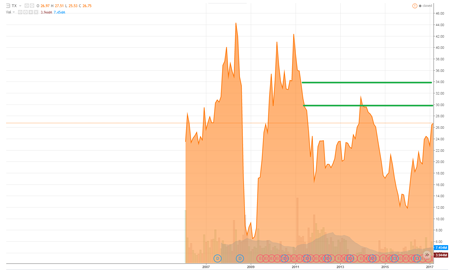

Динамика акций Facebook за неделю на графике выглядит как двигающийся вверх локомотив. 100-дневная средняя — практически прямая линия.

Дневные котировки указывают на вероятный локальный пик, за которым, скорее всего, последует незначительная коррекция, но вряд ли акция упадет ниже $133.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $139,92.

Сравнительный анализ Facebook с аналогами по мультипликаторам не дает оснований для четкой рекомендации «покупать», но монетизация WhatsApp будет иметь долгосрочное позитивное влияния на cash-flow компании. В такой ситуации нормально, когда мультипликаторы выше рынка. С учетом этого я рекомендую наращивать длинную позицию в акциях Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Золото стоит на пороге восходящего ценового движения в направлении $1280

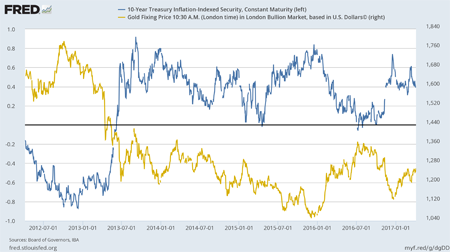

Фундаментально золото всегда было зеркальным отражением динамики реальной ставки в США. Это объясняется природой спроса на драгметалл как альтернативы облигациям, скорректированным на инфляцию. Иными словами, чем более высокую доходность с учетом инфляции инвестор ожидает получить по облигациям, тем меньше у него стимулов вкладываться в золото, не приносящее гарантированной прибыли. При этом степень макроэкономической нестабильности определяют лишь волатильность в ценах на золото и краткосрочные колебания, но не основной тренд.

Избрание Трампа, обещавшего в ходе предвыборной кампании смягчение налогов для бизнеса и защиту национального производителя, привело к тому, что реальная ставка, движимая опережающим ростом доходности бондов, подскочила почти до двухлетнего максимума. Одновременно ФРС обещала ускорить ужесточение монетарной политики в соответствии с динамикой инфляции. Но недавняя неудача президента, выразившаяся в срыве голосования по отмене Obamacare перевернула все с ног на голову. Оказалось, что рынок, который три месяца шел вверх в ожидании экономического чуда, лишился почвы для роста, поскольку веры в реальную политическую силу Трампа резко поубавилось. Одновременно почти утихли и «ястребиные» заявления ФРС.

Стоит отметить, что активность в реальном секторе экономики США ослабла еще до этого. По данным исследования Markit Economics, деловая активность в обрабатывающей промышленности в марте снизилась вследствие слабого спроса на внешних рынках и сокращения запасов. Общие выводы Markit указывают на утрату американскими производителями оптимизма, который наблюдался сразу после окончания президентских выборов.

Соответствующим образом отреагировала доходность UST10, опустившаяся с годового максимума 2,6 до первого уровня поддержки Фиббоначи 2,3. Преодоление этой поддержки откроет путь к снижению доходности американских десятилетних бондов до 2,1, что приведет к пропорциональному уменьшению реальной ставки.

В совокупности все это указывает на низкий аппетит к риску и не способствует игре на повышение: американские фондовый рынок рискует свалиться в коррекцию, а доходность облигаций — упасть. Получается, что на данный момент драйвера, способного подтолкнуть к росту реальную ставку, нет, а шансы на продолжение ее снижения достаточно велики. Подобная ситуация потенциально позитивна для цен на золото.

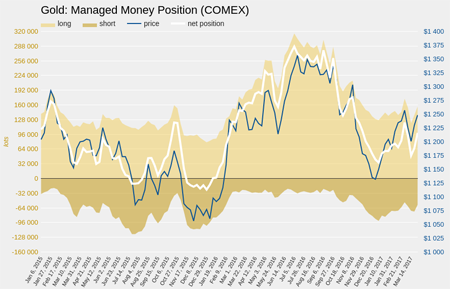

Предвидящие такое развитие событий фонды за последние две недели марта на 99,8% нарастили нетто-лонги по золоту (COMEX), купив в общей сложности 49,315 тыс. контрактов.

Не менее наглядно о нарастающем «бычьем» тренде по золоту свидетельствует технический анализ. С конца февраля его цена периодически тестирует сопротивление на уровне $1260, совпадающем с 200-дневной скользящей средней. Примечательно, что амплитуда коррекции после каждой попытки тестировать этот уровень снижается. Котировки все плотнее прижимаются к сопротивлению, что приближает его прорыв, за которым последует рост цены к $1280.

Итак, подъем котировок золота выше $1260 будет сигналом к формированию длинной позиции с ближайшей целью $1280.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

В горизонте текущего года стратегией, дающей возможность получить доходность выше, чем по стандартной депозитной ставке, имеет высокие шансы оказаться инвестиция в еврооблигации российских эмитентов. Речь идет о покупке акций фонда FinEx Russian Corporate Bonds ETF, приносящего доход рублях (FXRB).

Рассмотрим факторы, которые должны обеспечить успех такому вложению.

Инфляция в РФ

По данным Росстата, последние две недели марта инфляция была нулевой, а с начала года составила 1%. Убедительные результаты 1-го квартала делают цель ЦБ по годовой инфляции на уровне 4% все более реалистичней.

К подобному выводу склоняются и ведущие аналитические агентства: текущий прогноз Bloomberg и Reuters по инфляции в России на конец 2017-го составляет 4,3%. Кроме того, в начале апреля Reuters провело опрос среди аналитиков, согласно которому в среднем ожидается снижение инфляции в РФ до 4% уже в 3-м квартале.

Главным гарантом замедления инфляции выступает собственно Банк России, полагающий, что для поддержания показателя у целевого уровня может потребоваться сохранение умеренно жесткой денежно-кредитной политики в течение двух-трех лет.

Итак, стабильная и низкая инфляция — это первый значимый фактор, обуславливающий долгосрочную привлекательность российских активов, в особенности рублевых долговых бумаг.

Стабильность рубля

События 2014-2016-го с особенной наглядностью показали, насколько стоимость рубля определяет цена нефти. Но в начале текущего года этот стереотип оказался под сомнением.

На следующем графике представлена динамика корреляции цены Brent и стоимости пары USD/RUB. Как следует из этого графика, с начала года корреляция вышла из негативной зоны, а это означает, что по крайней мере сейчас рубль не находится в отрицательной зависимости с нефтью.

Снижение зависимости курса рубля от цены нефти во многом объясняется притоком иностранных инвестиций в Россию, в том числе, и чисто спекулятивных, проводимых в рамках операций carry trade и использующих относительно высокую реальную ставку для получения прибыли на разнице привлечения фондируемых и размещения инвестиционных средств.

Но, как бы то ни было, укрепление рубля и его независимость от цены нефти дополнительно обеспечивают привлекательность рублевых инвестиций в российские долговые бумаги.

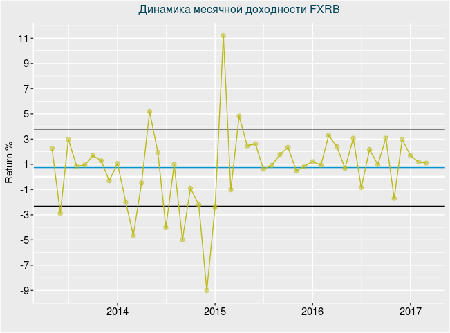

Исторические параметры доходности ETF фонда FXRB

С 2015 года только в трех случаях месячная доходность фонда FXRB оказалась отрицательной, и то в пределах границ стандартного отклонения. Средняя месячная доходность с начала обращения фонда составляет 0,74%, а с начала 2015-го превышает 1,5%.

Стабильные показатели исторической доходности в рамках стандартного отклонения указывают на приемлемые параметры риска данного фонда.

Стоимость акции фонда FXRB по состоянию на 5 апреля составляет 1288 руб. Комиссия — 0,95%.

В октябре прошлого года на конференц-звонке по результатам финансового отчета Apple за 4-й квартал глава компании Тим Кук сказал буквально следующее:

«В 2016-м продажи iPhone в Индии взлетели на 50% относительно предыдущего года и мы верим, что лишь начали вгрызаться в поверхность этого огромного и растущего рынка».

А за несколько месяцев до этого Кук посетил Индию и обсудил с ее премьер-министром возможность открытия сети фирменных магазинов. Итак, очевидно, что Apple делает ставку на Индию. Но повод ли это делать ставку на Apple?

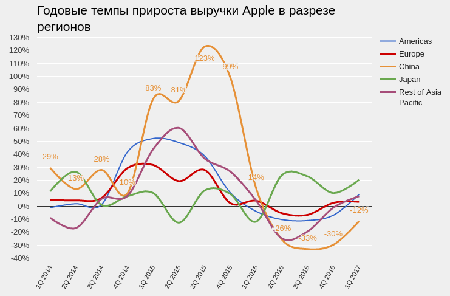

С 2014-го по 2015 год акции компании подорожали вдвое. Случилось это отчасти из-за успеха моделей iPhone5 и 6, но все же главным фактором стал выход компании на рынок Китая, где ее продажи в 2015 финансовом году росли в среднем на 100% г/г каждый квартал. Как только китайский рынок продемонстрировал отчетливые признаки насыщения и в конце финансового 2016 года темпы продаж упали, акции Apple достаточно серьезно скорректировались.

Источник: отчетность компании, графика Инвесткафе (обратите внимание, что согласно политике компании, к примеру, отчетный 1-й квартал 2017-го совпадает с календарным 4-м кварталом 2016-го. Это конечно сложновато для восприятия, однако не забываем слоган Apple — Think Different :)

Вполне очевидно, что для устойчивого роста капитализации Apple нуждается в новом рынке, по своему потенциалу сопоставимом с китайским. Сегодня единственным подходящим в этом смысле вариантом выглядит Индия. И, судя по всему, Apple давно и хорошо это понимает.

До недавнего времени Индия не была привлекательна с точки зрения потребительского спроса из-за низкой доли среднего класса с годовым доходом семьи более $10 тыс. Но начавшаяся в 1991-м либерализация экономики стала приносить плоды. Уже в 2015-м доля среднего класса с годовым доходом от $10 тыс. до $45 тыс. достиглав стране 23,4%. Впрочем, в Китае она равнялась 33,6%. Таким образом, с позиций платежеспособного спроса Индия становится все более подходящим рынком сбыта для ценового диапазона продукции Apple, хотя и отстает от КНР.

По последним прогнозам в ближайшие двадцать лет более половины жителей Индии будет моложе 35 лет, а Китай имеет все шансы стать столкнуться с проблемой старения населения. Перспективы демографической ситуации имеют самое прямое отношение к Apple, так как покупает смартфоны преимущественно молодежь. Так, в Китае самая большая доля владельцев смартфонов относится к возрастной категории от 18 до 24 лет. Уверен, в Индии ситуация схожая.

Наконец, стоит отметить в целом оптимистичные перспективы в секторе услуг мобильной связи Индии, инфраструктура которого активно развивается. По данным совместного исследования Google и The Boston Consulting Group, с 2015 по 2020 год число пользующихся смартфонами индийцев удвоится и достигнет 520 млн, то есть 39% от прогнозируемой на тот момент численности населения страны.

Итак, судя по всему, Apple в Индии нашла замену Китаю. Уверен, процесс выхода на этот рынок для компании не будет быстрым, хотя бы потому, что на данный момент платежеспособный сегмент населения в стране узковат. Но, если строить долгосрочные прогнозы, Индия дает Apple шанс на количественное расширение рынка.

Несмотря на то, что котировки акций Apple в 2017 году уже поднялись на 24%, сравнение с аналогами по мультипликаторам указывает на сохраняющийся потенциал роста.

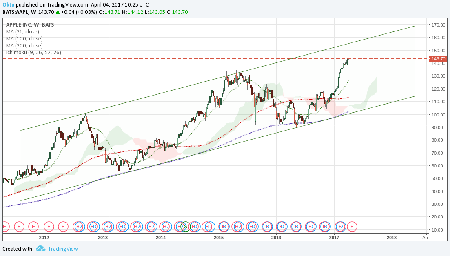

Данные технического анализа подтверждают стабильное движение котировок в границах широкого восходящего канала с 2012 года.

Более приближенный взгляд отражает перекупленность акций Apple, существенно превышающих уровень 150-дневной скользящей средней. 26 апреля компания представит квартальную отчетность, и до этого момента котировки вполне могут откорректироваться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $143,70.

В перспективе индийский рынок для Apple может превзойти по размерам китайский, и это делает долгосрочные инвестиции в бумаги компании привлекательными. Рекомендация — «покупать». Ближайшая цель — $160. Горизонт прогноза — шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

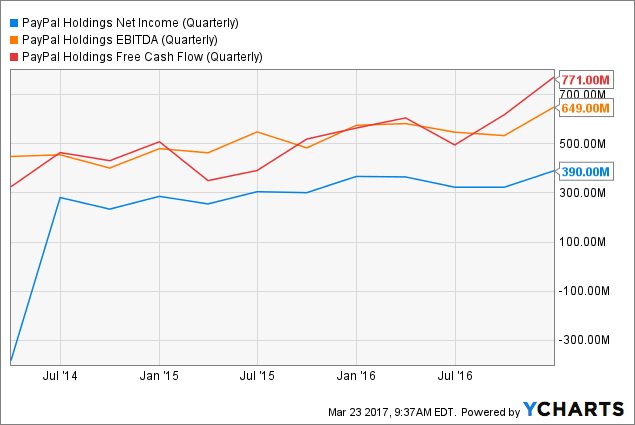

Развитие IT-технологий существенно опережает потребности человека. По данным исследования, проведенного совместно Google и The Boston Consulting Group, в 2015 году соотношение наличных и безналичных и платежей в расчетах покупателей составляло 78% и 22% соответственно. На сегодняшний день пропорция остается примерно той же, а сравняются эти доли лишь к 2023 году. Иными словами, эпоха цифровых платежей только приближается, и, вероятно, понадобится смена целого поколения, прежде чем проявятся новые тенденции. В свете такого прогноза я рекомендую еще раз присмотреться к PayPal, поскольку считаю, что эта компания имеет очень высокий потенциал роста.

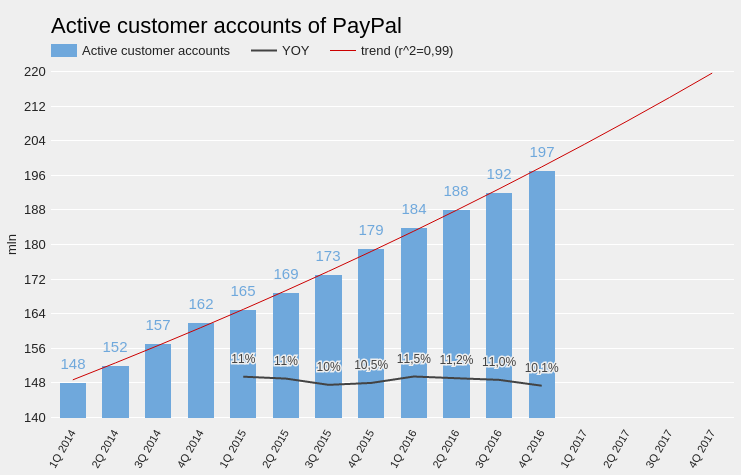

На мой взгляд, при прочих равных условиях инвестировать следует в компании, обладающие высоким потенциалом количественного и качественного роста. Доказательством того, что количественные показатели PayPal только начинают активно увеличиваться, выступает динамика ее клиентской базы. Число активных клиентских счетов на протяжении последних двух лет увеличивается в среднем на 11% в год без признаков отклонения от тренда. Важно понимать, что каждый новый активный аккаунт PayPal увеличивает ценность компании для не пользующихся ее услугами клиентов. Иными словами, чем больше ваших знакомых пользуется PayPal, тем с выше вероятность того, что вы рано или поздно тоже обзаведетесь счетом этой платежной системы. Это опять-таки свидетельствует о том, что максимальные темпы роста показателей PayPal впереди.

Источник: данные компании.

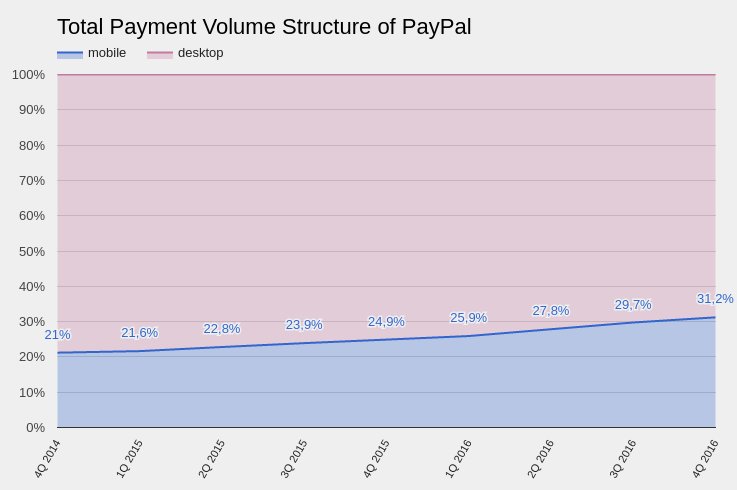

За два предыдущих года доля мобильных платежей в суммарном объеме платежей PayPal выросла с 21% до 31%. То есть компания успешно адаптируется к постепенному переливанию интернет-трафика из стационарных устройств в мобильные. Это ключевой фактор для долгосрочного успеха любой представленной в Интернете компании. PayPal удается решать эту задачу, в том числе, за счет успешных поглощений, например покупки сервиса мобильных платежей Venmo в 2015 году вместе с Braintree. Объем платежей, совершенных через это приложение, в 4-м квартале 2016 вырос на 126% г/г, до $5,6 млрд, что обеспечило почти 6% общего суммарного объема платежей PayPal.

Источник: данные компании.

Количество транзакций клиентов PayPal, приходящихся на один активный аккаунт, растет в среднем на 12,5% в год, опережая темп увеличения числа активных учетных записей. Это значит, что качественное развитие бизнеса компании идет быстрее, чем количественное, а это можно только приветствовать. Каждый клиент PayPal со временем увеличивает частоту транзакций, демонстрируя лояльность компании.

Источник: данные компании.

Также немаловажно, что темпы развития PayPal в США и в остальном мире примерно равны. По данным последнего отчетного квартала, сегмент international принес компании 47% всей выручки. Подобная диверсификация географических источников выглядит как очень позитивный признак.

Говоря про международный бизнес PayPal просто необходимо коснуться рынка электронной коммерции. Согласно данным Datanyze, PayPal установлена в качестве платежной системы на 84% вебсайтах в Канаде, на 85% во Франции, на 79% в Германии, на 78% в Китае, на 91% в Японии и на 71,6% в Австралии. На мой взгляд, у электронной коммерции сохраняется потенциал роста, а лидирующие позиции PayPal в этом сегменте свидетельствуют о доверии бренду, что выступает как основополагающий фактор для дальнейшего улучшения ее показателей.

PayPal сравнительно молодая компания, но ей уже удается демонстрировать позитивные финансовые результаты. Последние два года сервис стабильно генерирует прибыль и положительный free cash flow. На фоне роста выручки и нулевого долга это означает, что возможности PayPal в плане поглощения новых компаний, выплаты дивидендов или обратного выкупа также увеличиваются. Это повышает стабильность капитализации компании.

У акций PayPal существует потенциал роста на 16% от текущих уровней, а по мультипликатору P/S этот потенциал равняется 56%.

Технический анализ указывает на движение акций PayPal вдоль восходящей линии поддержки с августа прошлого года.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $43,32.

Итак, PayPal работает на рынке цифровых платежей, который будет развиваться на протяжении нескольких десятилетий. Компания занимает лидерские позиции, имеет высокую узнаваемость бренда и демонстрирует стабильный рост базы клиентов. Сравнение мультипликаторов PayPal с показателями ведущих конкурентов выявляет 16%-й потенциал роста, который, на мой взгляд, реализуется в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Ближайший фьючерс на кукурузу СВОТ вновь вернулся к цене, с которой начал текущий календарный год, и с точки зрения теханализа вновь привлекателен для покупки. Оценим, насколько рискованным может стать подобное решение.

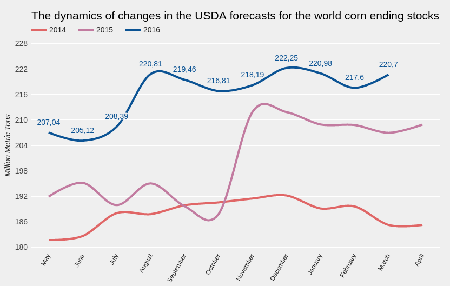

Мартовский отчет USDA оказал дополнительное давление на и без того дешевую кукурузу. Глобальный рост потребления этого продукта не смог обогнать рост предложения. В результате прогнозные конечные остатки кукурузы в 16/17 МГ были повышены на 2,1 млн тонн. Рекордные запасы остаются главной проблемой этого рынка.

Источник: USDA.

Конкретно для США структуру балансов USDA не изменило. Остатки сохраняются на близком к рекорду уровне. Но, если посмотреть на баланс структуры и предложения рынка США через отношение остатков к уровню потребления и экспорта (stock-to-use ratio), можно заключить, что текущая цена ближайшего фьючерса на кукурузу вполне соответствует своему фундаментально обоснованному уровню, и это по крайней мере усложнит дальнейшее снижение цены.

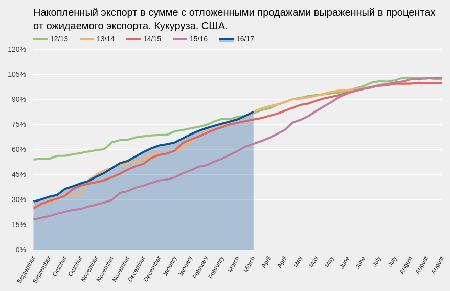

Экспорт в США идет прежними, относительно стабильными темпами. Для того чтобы текущий прогноз USDA (56,52 млн тонн) сбылся в оставшийся период маркетингового года, который в США закончится в августе, каждую неделю необходимо экспортировать чуть более 400 млн тонн кукурузы, и это вполне реально. На данный момент я не вижу предпосылок для существенной переоценки экспорта USDA в последующих прогнозах на нынешний сезон.

Источник: USDA.

За неделю, завершившуюся 21 марта, производство этанола в США составило 1,044 млн баррелей в сутки, что стало рекордным результатом для этого времени года. При этом объем остатков также необычно высок: 22,595 млн баррелей. Как правило, в мае объемы производства этанола в США сокращаются, поэтому веских оснований для значительного увеличения потребления кукурузы в промышленных целях выше планов USDA, скорее всего, нет. На мой взгляд, фактор этанола сейчас также нейтрален для рынка.

Основные для культивирования кукурузы регионы Штатов на данный момент испытывают недостаток влаги для качественного проведения посевной кампании: приблизительно на 12% площадей фиксируется засуха. Прогнозы указывают на высокую вероятность осадков в ближайшую неделю, но они пройдут ближе к центральной части страны. Погода всегда имела решающее значение для цен на кукурузу, особенно в период сева. Таким образом, в этом отношении наличествует фактор поддержки.

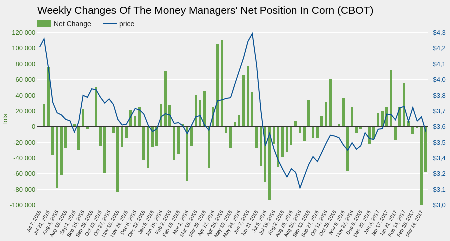

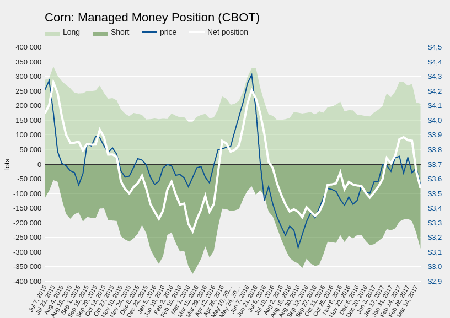

Последние две недели фонды рекордными темпами продавали кукурузу на CBOT, что ясно отразилось на динамике котировок. Причем как минимум на неделе к 21 марта фонды главным образом продавали новые контракты, а не закрывали ранее купленные. Хотя соотношение между шортами и лонгами фондов составляет 140%, фактически количество покупок лишь на 28% меньше, чем продаж. Иными словами, нельзя сказать, что фонды крайне негативно смотрят на кукурузу. Просто в данный момент они сместили баланс чистой позиции в сторону шортов.

Источник: COT.

Итак, фундаментально значимых факторов, влияющих на цену кукурузы, за последний месяц не появилось, то есть зафиксированное снижение котировок стало следствием продаж со стороны фондов и носило спекулятивный характер. Экспорт и потребление для производства этанола остались на прежних уровнях. При этом стартовые погодные условия для посевной кампании нельзя назвать оптимальными. На мой взгляд, дальнейшее снижение кукурузного фьючерса до момента первых осмотров полей в июне маловероятно, и на этом можно строить торговую стратегию.

В последний день марта USDA представит данные об остатках кукурузы в США по состоянию на 1 марта и оценит размер посевных площадей на новый сезон. Консенсус аналитиков предполагает, что объем остатков будет оценен в 8 534 млн бушелей, а посевные площади не превысят 91 млн акров. Если фактические данные отчета не будут существенно отличаться от этих уровней, я предлагаю продать пут-опцион на декабрьский фьючерс на кукурузу (ZCZ17) со страйком 3,70 по цене ~ $0,22 с целью снижения опциона до $0,1 в течение трех месяцев. Для подстраховки можно рассмотреть покупку пут-опциона со страйком 3,50 по июльскому фьючерсу, но только на ближайший месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Локомотивом роста американского фондового рынка последние три месяца было ожидание, связанные с выполнением предвыборных обещаний Дональда Трампа ослабить налоговую нагрузку на бизнес, а также пересмотреть приоритеты внешнеторговой политики и поддержать американских производителей. Предполагалось, что фискальные стимулы и инфраструктурные реформы ускорят инфляцию и продлят текущий цикл экономического роста США еще на пару лет.

И вот из-за отсутствия поддержки среди республиканцев проваливается самая громкая инициатива Трампа об отмене Obamacare. Важно, что кворума не хватило именно среди республиканцев, которые хорошо понимают, как важен законопроект для имиджа президента. Этот провал назвали лакмусовой бумажкой реальной политической силы Трампа.

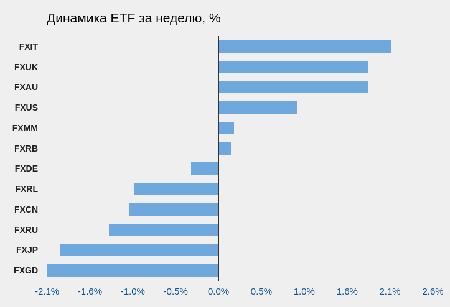

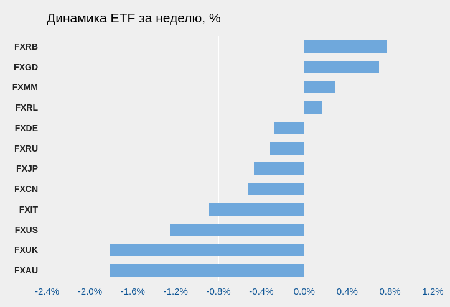

Фондовый рынок США и доллар незамедлительно отреагировали на произошедшее снижением. Соответственно, только за минувшую неделю FXIT и FXUS потеряли 0,9% и 1,3% соответственно. Учитывая, что с момента избрания Трампа, к примеру, S&P500 вырос более чем на 12%, можно ожидать, что коррекция продолжится. Следовательно, инвестировать в этот рынок не лучший выбор на ближайшую перспективу.

Не является убежищем и Европа. Марин Ле Пен в ходе выступления перед своими сторонниками 27 марта заявила, что Евросоюз умрет, так как людям он больше не нужен. По данным opinion-way, она лидирует в предвыборной гонке во Франции, а число ее сторонников увеличивается. Если Ле Пен победит, Frexit может стать началом конца ЕС в том виде, в котором мы к нему привыкли. Таким образом, в ближайшее время европейский рынок будет подвержен коррекции, не меньше, чем рынок США.

Одновременно со снижением американского и европейского фондовых рынков доходность 10-летних UST также отступила от годовых максимумов на уровне 2,6%. Снижение уровня процентных ставок в США всегда позитивно отражается на цене золота. Дополнительную поддержку создает спрос со стороны фондов в условиях все возрастающей нестабильности. По данным CFTC, за минувшую неделю хедж-фонды в США на бирже COMEX впервые за март стали чистыми покупателями золота. Подобная комбинация указывает на целесообразность вложения в золото через покупку FXGD на Московской бирже. 29 марта одна ценная бумага данного ETF обойдется в 505 руб. Операция не облагается НДС.

Информация обо всех ETF торгующихся на Московской бирже

*С момента начала обращения 24 февраля 2016 года.

На прошедшей неделе четыре инструмента показали положительную динамику, восемь — отрицательную.

Мартовский обвал котировок нефти, повлекший за собой отток средств практически из всех сырьевых активов, не обошел стороной и пшеницу. Июльские фьючерсы на нее опустились до январских ценовых уровней и сейчас пытаются стабилизироваться у 100-дневной средней. Я неоднократно давал рекомендацию покупать пшеницу и осознаю текущую сложность ситуации для тех, кто последовал моим советам. В этой связи предлагаю еще раз критически проанализировать этот рынок и решить, что делать дальше.

Мартовский отчет USDA не внес существенных изменений в балансы рынка пшеницы США. Единственным изменением стало сокращение импорта на 10 млн тонн, в результате чего оценка конечных остатков также снизилась, впрочем, оставшись в пределах ожиданий аналитиков.

Что касается мировых балансов, USDA лишь повысило прогноза производства в Австралии на 2 млн тонн, что привело и к росту оценки конечных остатков в 16/17 МГ. Этот показатель совпал с верхним диапазоном ожиданий аналитиков, но в целом это «медвежий» фактор.

На ежегодном Outlook Forum USDA 23 февраля представило прогноз посевных площадей в США на 2017-й. Для пшеницы они составили 46 млн акров, что на 4,2 млн акров ниже финальной оценки USDA прошлого года и на 0,9 млн акров меньше ожиданий аналитиков. Эта цифра оказалась минимальной за почти столетнюю историю наблюдений. Отталкиваясь от этих данных, можно определить, какой урожай пшеницы будет в США в текущем году. С 1980-х уборочная площадь в стране в среднем составляла 85% от посевной. Значит допустим, что уборочная площадь в текущем году будет равняться 46x0,85, то есть 39,1 млн акров.

Источник: USDA, графика и расчеты Инвесткафе.

Средняя урожайность пшеницы в США последние 30 лет росла устойчивыми темпами, на текущий год значение тренда достигло 47 бушелей с акра.

Источник: данные USDA.

Я считаю, что это скорее оптимистичный прогноз урожайности, и на это у меня есть несколько причин. Во-первых, состояние озимых, в котором они вступили в период зимовки, не было лучшим за последние четыре года. Во-вторых, с декабря в центральных регионах США на полях практически отсутствовал снежный покров, защищающий посевы от заморозков, которые были зафиксированы в январе. В-третьих, с февраля фиксируется формирование засухи в этих регионах.

Таким образом, я считаю, что средняя урожайность пшеницы в Штатах составит 46,5 бушелей с акра, то есть в совокупности 1818,15 млн бушелей, или 49,48 млн тонн. Это значение на 21,3% ниже показателя прошлого года и это минимум за последние 14 лет. При прочих равных условиях, это приведет к заметному сокращению конечных остатков, хотя не факт, что уровень потребления и экспорта пшеницы в США в текущем году сохранится на прошлогоднем уровне.

Как уже было сказано выше, в ключевых для производства пшеницы регионах США на протяжении последнего месяца наблюдается засушливая погода.

Однако по прогнозу в ближайшую неделю высока вероятность выпадения осадков в центральной части страны, что улучшит ситуацию. Если прогноз сбудется, то как минимум до апреля не будет понятно, нанесен ли посевам сколь-нибудь значительный урон.

Итак, урожай пшеницы в США однозначно сократится. Но хватит ли этого для продолжения ралли?

Следует отметить активизацию стран-импортеров пшеницы. Так, на тендере 15 марта Египет закупил 420 тыс. тонн пшеницы российского, украинского и французского происхождения с поставкой с 15 по 25 апреля. За неделю до этого Египет уже приобрел 320 тыс. тонн, Алжир 16 марта купил 480 тыс. тонн. Это относительно крупные объемы, нетипичные для текущего времени года. Следовательно, импортеры спешат заключить сделки, пока цены не пошли вверх.

В марте фонды действовали адекватно ситуации на рынке и вновь нарастили нетто-шорты по пшенице. Однако это делалось преимущественно за счет продажи новых контрактов, а не закрытия ранее купленных. На минувшей неделе темпы продаж фондов значительно замедлились. Таким образом, пока нельзя сказать, что фонды решительно взялись сбрасывать контракты, так как количество их лонгов приближается к двухлетним максимумам.

Источник: COT, данные и расчеты Инвесткафе.

Техничская картина ухудшилась, но не перешла критических уровней. Текущая цена июльского фьючерса на пшеницу находится в границах сопротивления облака Ишимоку, оставаясь внутри основного восходящего канала. Stochastics перепродан, но пытается вернуться в нейтральное положение, что указывает на попытку рынка стабилизироваться.

Учитывая неминуемое сокращение урожая в США и активность покупок со стороны импортеров, я просто не вижу причин для серьезного обвала котировок от текущих уровней. Впрочем, то, как легко цена в марте пробила ключевые уровни поддержки, заставляет меня усомниться и в быстром ралли к $5. В этой связи я предлагаю активную торговую позицию заменить на пассивную и рассмотреть возможность замены купленных фьючерсов на продажу опционов put по июльским контрактам на пшеницу (CBOT) со страйком $4,20. Позицию можно подхеджировать покупкой пут-опционов со страйком $4. Даже если цены на пшеницу останутся на текущем уровне до июня, это позволит получить прибыль.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.