Австралийский доллар по итогам ноября стал единственной валютой из 16 наиболее ликвидных денежных единиц, отслеживаемых Bloomberg, сумевшей оставить позади гринбек. Несмотря на существенное усиление вероятности смены денежно-кредитной политики ФРС в декабре (а по данным рынка она выросла с 46% до 75%), а также вопреки ралли доходности двухлетних казначейских бондов США до максимальной отметки за пять с половиной лет, «оззи» чувствует себя чрезвычайно уверенно. При этом замечу, что от RBA никто не ждет повышения процентных ставок.

Релиз данных по ВВП Австралии за 3-й квартал позволил паре AUD/USD вплотную подобраться к октябрьскому пику. Индикатор вырос быстрее, чем прогнозировали эксперты Reuters, ускорившись с +0,3% до +0,9% кв/кв. В годовом исчислении экономика поднялась на 2,5%. Это вдвое быстрее, чем в Канаде, лучше, чем по G7, и выше среднего по ОЭСР. Основным застрельщиком выступил экспорт, сумевший благодаря 10%-й девальвации «австралийца» по отношению к доллару США с начала года подскочить на 4,6%, добавив к ВВП 1,5 п.п. Это лучший результат для июля-сентября с 2000-го. Несмотря на риски возникновения первой за 24 года рецессии, связанные с замедлением экономики Поднебесной и «медвежьим» трендом на рынке сырьевых товаров, австралийская экономика сумела рассеять опасения и двинуться в направлении долгосрочного среднего по ВВП. Это обстоятельство вкупе с проявившим осенью силу рынком труда позволяет RBA взять курс на удержание cash rate на текущем уровне в 2%.

Динамика ВВП Австралии

Источник: Trading Economics.

Вместе с тем цены на железную руду, главный компонент суверенного экспорта Австралии, продолжают падать, что создает проблемы добывающим компаниям. Одновременно деловая активность в Китае никак не может подняться выше значимой отметки 50, что свидетельствует о слабости экономики. В чем же дело? Почему «оззи» не реагирует на важные драйверы? На мой взгляд, для этого есть две основные причины. По мнению казначея Скотта Моррисона, происходит переход к росту австралийской экономики на широкой основе. Если ранее он был основан исключительно на буме в сфере горнодобывающей промышленности, то сейчас его локомотивом выступают услуги, включая туризм и образование. Канберра показывает пример тем странам, которые зависят от экспорта сырья и в условиях существующего «медвежьего» тренда на товарном рынке сваливаются в рецессию.

Не будем забывать и про «бычий» для AUD/USD фактор роста глобального аппетита к риску. Ралли мировых фондовых индексов и девальвация евро и иены, как основных валют фондирования, на ожиданиях расширения пакета стимулирующих мер со стороны ЕЦБ создают предпосылки для активизации деятельности carry трейдеров и увеличивают спрос на австралийские бонды.

По моему мнению, указание ФРС на постепенное повышение ставки по федеральным фондам после декабрьского заседания FOMC чревато фиксацией прибыли по гринбеку. В связи с этим до середины декабря пара AUD/USD продолжит котироваться в диапазоне 0,7-0,75, а затем пробьет его вверх. В связи с этим советую инвесторам делать акцент на формировании лонгов на снижении котировок. Рост интереса к доходным активам, девальвация «оззи» с начала года и впечатляющие цифры по ВВП создают предпосылки для продолжения ралли ASX200 в направлении 5600. Рекомендую также покупать ETF на рынок акций Австралии.

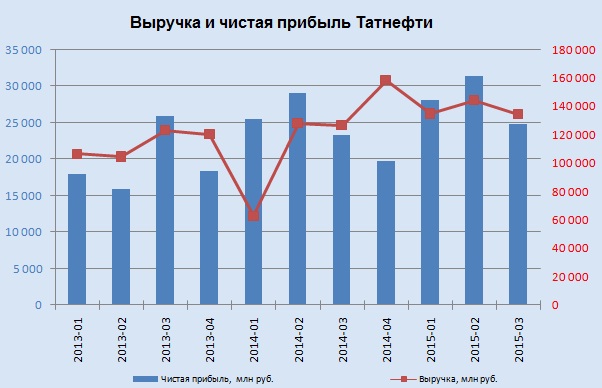

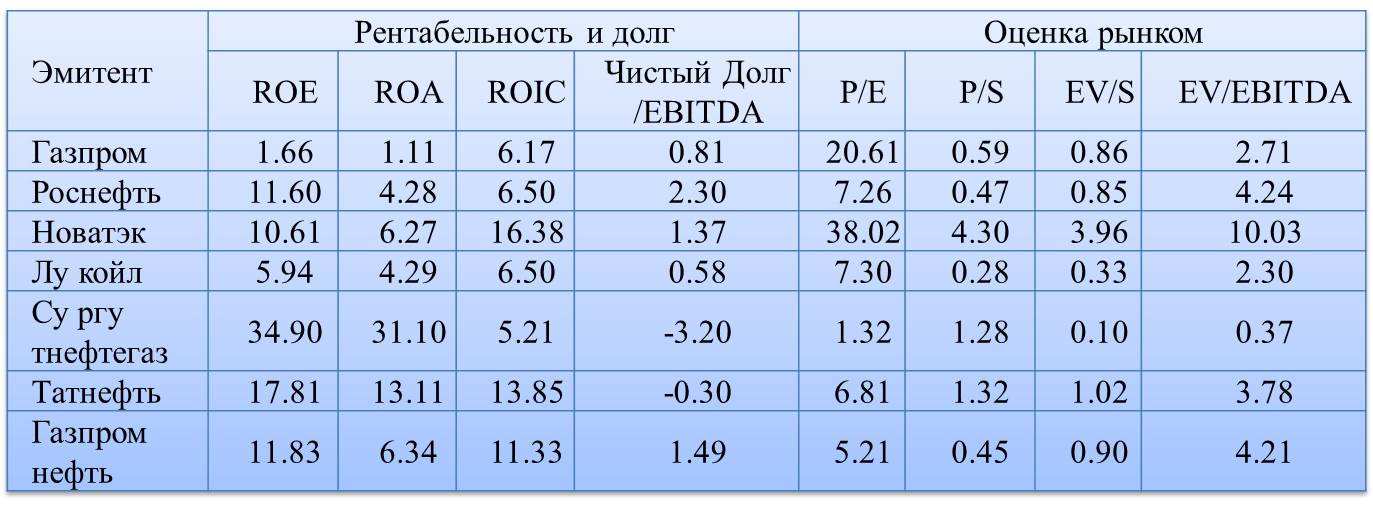

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

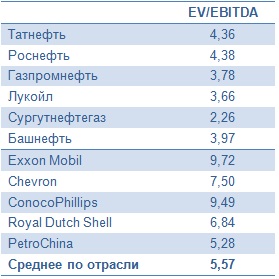

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.

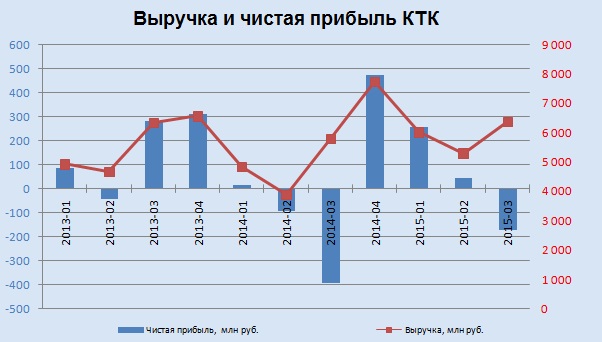

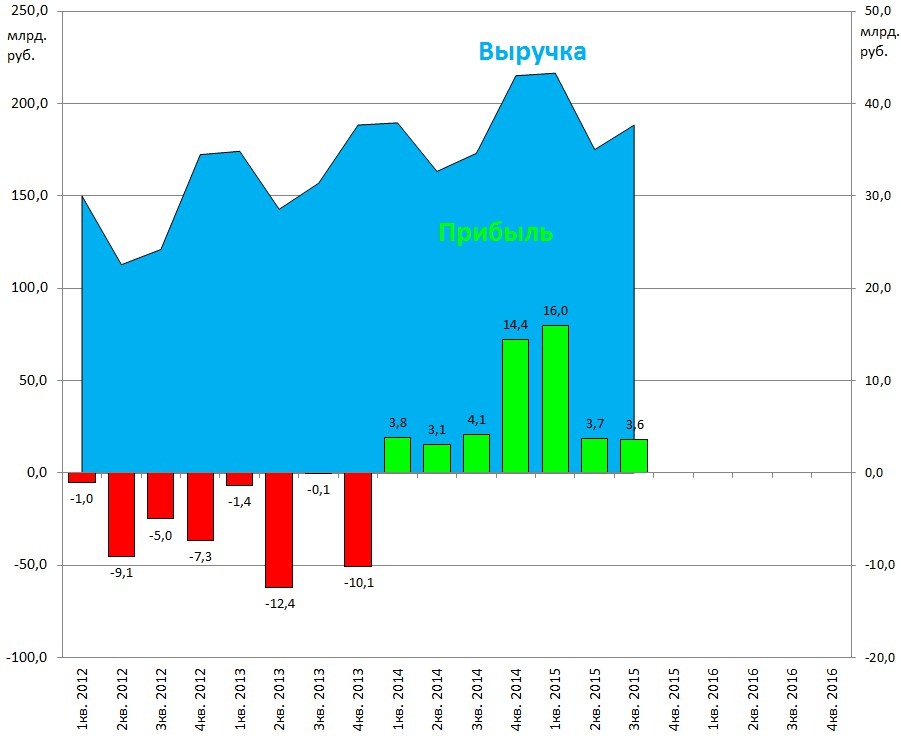

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%.

Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте.

Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание.

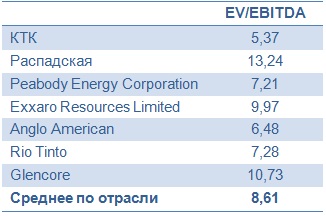

Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем.

В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

Интер РАО отчиталось по МСФО за девять месяцев, продолжив практику представления ежеквартальных отчетов, которая была введена в прошлом году. Результаты компании приятно удивили двузначным ростом выручки и чистой прибыли.

Производственные показатели Интер РАО вышли неоднозначными. С одной стороны, благодаря вводу в эксплуатацию в рамках ДПМ второго энергоблока Южноуральской ГРЭС-2 и двух энергоблоков Черепетской ГРЭС, а также увеличению мощностей на уже действующих электростанциях, установленная электрическая мощность увеличилась на 1,7%. С другой — установленная тепловая мощность упала на 3% в связи с реализацией программы вывода из эксплуатации устаревшего оборудования.

Выработка электроэнергии сократилась примерно на 1% из-за затянувшегося ремонта оборудования минувшим летом и уменьшения рабочего времени на неэффективных энергоблоках Каширской, Черепетской и Верхнетагильской ГРЭС. Отпуск тепловой энергии сократился более чем на 5% г/г в связи с тем, что погода была теплее обычного.

Тем не менее выручка Интер РАО с января по сентябрь прибавила более 10% г/г, достигнув 580 млрд руб. При этом ключевой сбытовой сегмент компании, на который приходится более половины всех доходов, нарастил их 4,3%, сгенерировав 14 млрд руб. за счет расширения клиентской базы на фоне индексации тарифов для населения. В сегменте электрогенерации выручка поднялась чисто символически — всего на 0,2%, до 88,4 млрд руб. А от трейдинговых операций доход, который год за годом показывает впечатляющую динамику, доход достиг 60 млрд руб. (+71,1%). Этим достижением компания обязана увеличению объема торговых операций на российском рынке, а также эффекту сильного доллара, что позволило нарастить объем поставок за рубеж, получая за это неплохую рублевую выручку.

Правда, увеличение поставок в рамках трейдинговой деятельности как за внешнем, так и на внутреннем рынке, привело в итоге к росту расходов на покупную электроэнергию и мощность, а также затрат на передачу электроэнергии. В результате общие операционные расходы компании поднялись на 45 млрд руб., до 558 млрд. Но эта игра стоила свеч, и ярким доказательством этого является рост операционной прибыли на 60% — с 18,1 млрд годом ранее до 29,0 млрд руб. на 30 сентября 2015-го.

Чистая прибыль превзошла прошлогодний результат вдвое и достигла 23,3 млрд руб., EBITDA поднялась примерно на 25%, немного недотянув до 50 млрд. Этот блестящий результат был получен не только за счет успешного развития в сегменте трейдинга, но и благодаря генерации, поработавший с повышенной эффективностью, а также вводу новых мощностей в рамках ДПМ, о которых уже шла речь выше.

Чистый долг Интер РАО с начала года сократился на 16,9%, ниже 30 млрд руб. NetDebt/EBITDA опустилось существенно ниже 1х, что означает на текущий момент минимальные риски перед кредиторами.

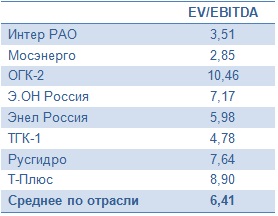

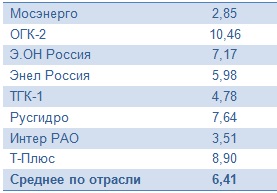

Таким образом, результаты Интер РАО за три квартала текущего года мне представляются безусловно сильными. Большие надежды возлагаются и на итоговую отчетность за 2015-й. Но уже сейчас, учитывая недооценку компании по мультипликатору EV/EBITDA, ее акции представляются одной из самых интересных идей в российской электроэнергетике наравне с Мосэнерго.

Российская экономика находится далеко не в лучшей форме: ВВП в этом году снизится не менее чем на 3,5%, инфляция вырастет минимум на 12,5%, а падение реальных доходов населения может достичь 9%, показав сильнейший спад со времен дефолта 1998 года. В результате долларовый индекс РТС вот уже почти год остается ниже психологически важной отметки 1000 пунктов. И все же некоторые из российских компаний показывают весьма неплохую динамику финансовых показателей и рыночной капитализации. В число таких компаний, безусловно, входи Сургутнефтегаз.

Несмотря на то, что Сургут представляет нефтянку, которая, как известно, переживает острейший кризис из-за обвала мировых цен на сырье, эффективный менеджмент и специфика финансовой политики по сохранению денежных резервов позволили компании адаптироваться к новым реалиям, сохранить высокие показатели рентабельности, а также сполна использовать появившиеся выгоды. В частности, Сургутнефтегаз заставил работать на себя девальвацию рубля. Так, уже в 2014 году в графе «прочие доходы», в которую, как правило, и вносятся курсовые разницы, показатель увеличился почти вдвое и превысили 1,6 трлн руб., в результате чего чистая прибыль составила почти 900 млрд руб. — больше, чем у Газпрома. Впервые за всю постсоветскую историю российский газовый монополист потерял статус самой прибыльной компании страны.

По данным отчетности по РСБУ, за три квартала текущего года ее общая выручка Сургутнефтегаза достигла 754,2 млрд руб., что на 11,2% больше, чем за аналогичный период 2014 года. При этом себестоимость деятельности подросла лишь на 7,25%, до 508,7 млрд руб., в результате чего валовую прибыль удалось увеличить на 20%, до 245,5 млрд. Кроме того, балансовые показатели эмитента кажутся практически неуязвимыми: активы превышают обязательства на 2,86 трлн руб., общий их размер — почти 3,25 трлн. В то же время совокупный размер обязательств эмитента составляет менее 157,4 млрд руб., из которых на краткосрочные обязательства приходится 90,3 млрд.

Стоит отдельно проанализировать и динамику чистой прибыли. Как уже упоминалось, за счет резкого роста прочих доходов (по моим расчетам, в основном благодаря выигрышу от курсовых разниц) чистый финансовый результат оказался рекордным за всю историю компании, превысив 890 млрд руб., из которых прямой доход инвесторов в виде дивидендных выплат оказался примерно равен 56,5 млрд руб., или около 6,35%. При этом дивиденд равнялся 0,65 руб. на обыкновенную, и 8,21 руб. на привилегированную акцию. Таким образом дивидендная доходность акций оказывается выше 20%, а ведь с середины июля котировки прибавили более 35%. Судя по текущей конъюнктуре, в этом году прибыль компании может оказаться больше 650 млрд руб. Если менеджмент решит сохранить дивидендные выплаты относительно чистой прибыли хотя бы на уровне прошлого года, то дивидендная доходность привилегированных бумаг составит порядка 16,25% при сохранении нынешних цен.

Среди примечательных моментов стоит отметить два. Во-первых, компания активно вкладывает временно свободные средства в финансовые активы. Поэтому кроме операционной выручки доходы компании также приносят процентные выплаты от размещения капитала. На них приходится порядка 72,9 млрд руб., и это, кстати, на 60% выше аналогичного показателя за 2014 год. Во-вторых, львиная доля накопленных активов (в первую очередь ликвидных) номинированы в иностранной валюте, поэтому колебания валютных курсов сильно сказываются на финансовых результатах деятельности. В силу практически двукратной девальвации рубля в прошлом году прочие доходы Сургутнефтегаза подскочили на 63,7%, до 1,845 трлн руб. Благодаря этому чистая прибыль компании достигла в отчетном периоде почти 0,5 трлн руб., оказавшись на 40% выше, чем в 2014 году.

Что касается мультипликаторов, то по ним можно четко проследить крайнюю недооцененность данного эмитента. Так, коэффициент P/E у Сургутнефтегаза равен всего 1,8. Это означает, что если выкупить компанию, то при сохранении нынешнего объема чистой прибыли она полностью окупится менее чем через два года. По сравнению с другими представителями российского нефтегазового сектора этот мультипликатор у Сургута в несколько раз ниже. Например, P/E ЛУКОЙЛа приближается к 13, у Башнефти он составляет около 6,4. Аналогичная ситуация с мультипликатором, отражающим отношение балансовой стоимости к рыночной капитализации. У Сургута он составляет всего 1,5, а соотношение цена/выручка и вовсе не превышает 0,65. Таким образом, исходя из проведенного анализа, потенциал роста в ближайшие год-полтора превышает 100%, таргет по обычке на перспективу до пяти лет — 70 руб. В более краткосрочном горизонте (до конца текущего года) вероятно достижение отметки 40 руб.

Крупнейшая в России территориальная генерирующая компания Мосэнерго представила финансовую отчетность за девять месяцев 2015 года, в которой отразилось уверенное улучшение основных показателей.

Начнем, пожалуй, с операционных показателей Мосэнерго, которые в самом доходном сегменте компании отметились как падением выработки электроэнергии на 2,9%, до 38,6 млн кВт/ч, так и снижением ее реализации почти на 4%, примерно до 40 млн кВт/ч. На этом фоне неудивительно, что выручка от продаж электроэнергии с января по сентябрь сократилась на 6,2%, до 44,3 млрд руб., причем обусловлено это не только уменьшением объема продаж электроэнергии, но и снижением тарифов.

Вместе с тем выручка от продаж мощности после ввода нового энергоблока на ТЭЦ-16 в конце прошлого года (в рамках ДПМ) по сравнению с прошлогодним результатом поднялась на 16,6%, до 21,9 млрд руб. Отпуск тепловой энергии, на которую приходится более трети всех доходов компании, отметился ростом на 6,1%, до 45,1 млн Гкал, что вкупе с повышением тарифов привело позволило выручке в этом сегменте увеличиться на 8,9%, до 42,9 млрд руб.

Прочая выручка активно росла, главным образом благодаря поступлениям денежных средств от ОГК-Инвестпроект за аренду энергоблока на Череповецкой ГРЭС. Данная статья принесла компании свыше 5 млрд руб. дохода. Таким образом, совокупная выручка Мосэнерго за девять месяцев 2015-го оказалась равна 114,3 млрд руб., что на 6,3% больше сопоставимого результата 2014-го.

Операционные расходы увеличились лишь примерно на 2,4%, до 111,25 млрд руб. Их рост связан исключительно с повышением на треть амортизационных отчислений. На фоне куда более впечатляющей динамики выручки операционная прибыль продемонстрировала почти двукратный рост, достигнув 3,8 млрд руб.

Финансовые доходы и расходы сопоставимо выросли за год, благодаря грамотному балансированию валютных рисков, оставив отрицательное сальдо по этим статьям на прошлогоднем уровне в районе 1 млрд руб. Благодаря этому чистая прибыль Мосэнерго за январь-сентябрь выросла более чем в три раза, достигнув 2,3 млрд руб., а EBITDA увеличилась на 42,3%, до 19,0 млрд.

Даже несмотря на неоднозначные результаты 3-го квартала, отчетность Мосэнерго носит в целом позитивный характер. Сами по себе результаты вряд ли станут катализатором для серьезных движений котировок акций компании. Однако, учитывая их недооценку по мультипликатору EV/EBITDA и близящуюся к завершению инвестиционную программу, я считаю данные бумаги одной из самых интересных идей в российской электроэнергетике наравне с Интер РАО.

Падение EUR/USD в ответ на трагические события в Париже привело к возобновлению дискуссий относительно статуса евро. Обвал фондовых индексов сопровождался укреплением надежных активов, в то время как региональная валюта продолжала сдавать позиции. В чем дело? Неужели она так же быстро лишилась своих функций, как и приобрела их? Nomura полагает, что да. Отток капитала из еврозоны и разные направления денежно-кредитной политики ЕЦБ и ФРС перекрывают фактор склонности инвесторов к риску, а недавняя реакция евро на усиление геополитической напряженности свидетельствует о том, что эта валюта осталась без важного козыря. Это дает основания предполагать, что обвал EUR/USD в ближайшие месяцы ускорится, и уже в 1-м квартале 2016 пара достигнет паритета.

Динамика S&P и EUR/USD

Источник: Bloomberg, Nomura.

Позволю себе не согласиться с мнением авторитетной компании. Не так давно евро не знал, как себя вести в ответ на события, происходящие в Греции. Его укрепление инвесторы пытались объяснить функцией надежного актива, падение — рисками распада еврозоны. Не думаю, что взрывы в Париже станут драйвером продолжения коррекционного движения на фондовых площадках мира. В конечном итоге террор в лондонском метро в 2005 году лишь ненадолго изменил существующую тогда конъюнктуру. И что же — евро, если он вдруг начнет расти, когда обстановка устаканится, станут считать рискованным активом? Нет конечно.

В настоящее время в качестве главного катализатора нисходящего тренда по EUR/USD выступают разные векторы денежно-кредитной политики ЕЦБ и ФРС. При этом вялая динамика ВВП еврозоны в 3-м квартале, нулевые процентные ставки на долговом рынке Старого Света, отток капитала и ухудшение инвестиционного климата в связи с парижской трагедией лишь усгубляют шаткое положение «быков» по региональной валюте.

Динамика оттока капитала из еврозоны

Источник: Nomura, Bloomberg.

Инвесторы в панике избавляются от евро, глядя на расширяющийся спред доходности казначейских бондов США и облигаций Германии, который по пятилеткам достиг максимальной отметки с середины 1999.

Динамика доходности американских и немецких облигаций

Источник: Societe Generale.

Повышение ставок на долговом рынке США является отражением растущих инфляционных ожиданий. Близость Штатов к состоянию полной занятости может спровоцировать резкий взлет инфляции и вынудить ФРС к агрессивному повышению ставки по федеральным фондам. Главными пострадавшими в этой связи станут товарные валюты и денежные единицы EM, в то время как евро и иена, напротив, будут оказывать сопротивление. По какому именно сценарию начнут развиваться события, может подсказать релиз данных по американской инфляции за октябрь. Неожиданный скачок CPI станет поводом для продаж AUD/USD, NZD/USD и USD/CAD. Напротив, плавная динамика потребительских цен будет способствовать приближению таргета на 1,05 по EUR/USD. Сидим в шортах и не забываем наращивать долю ETF на рынок акций Германии в инвестиционном портфеле, пользуясь текущей коррекцией DAX.

На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

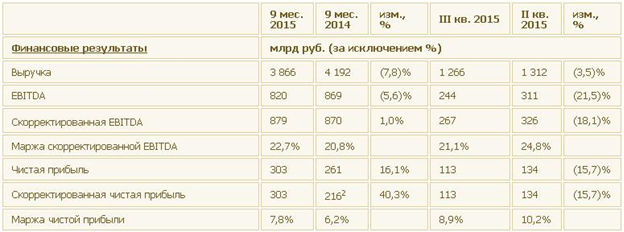

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

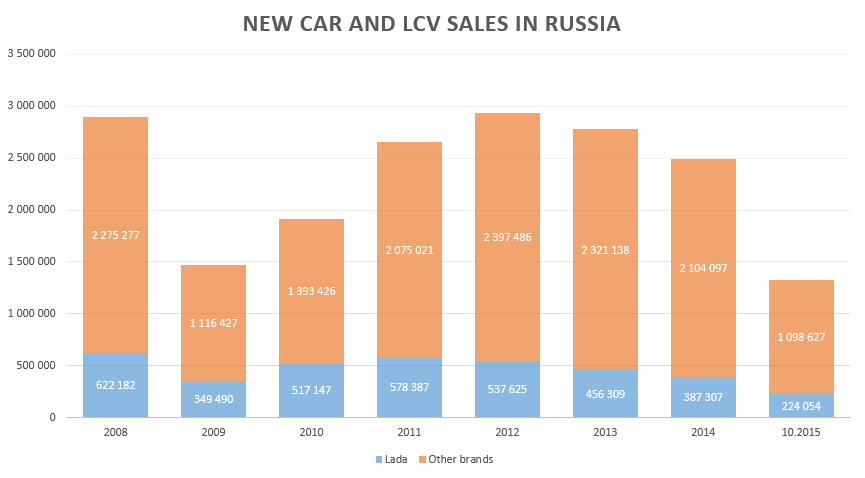

Отечественный рынок новых легковых и легких коммерческих автомобилей переживает колоссальный спад. Сокращение продаж по итогам января-октября текущего года по отношению к аналогичному периоду 2014 года достигает 33,6%. При этом, если отбросить корректировки на присутствующие и отсутствующие бренды на российском рынке в 2014-2015 годах, то по результатам всего текущего года рынок уже точно станет на треть меньше, чем был в прошлом году. Последние два месяца 2015-го не способны в корне изменить ситуацию.

Всего в 2014 году было реализовано почти 2,5 млн новых легковых автомобилей, а за десять месяцев 2015-го продажи составили лишь 1,3 млн. Так что оптимистичным прогнозам уже просто неоткуда взяться. Вполне возможно, что по итогам продаж за весь год рынок откатится к уровню 2009 года, когда было продано немногим меньше 1,5 млн автомобилей. Тогда падение рынка по отношению к 2008 году достигло 49,4%.

Напомню, что к уровню 2008 года продажи новых легковых автомобилей и легкой коммерческой техники вернулись лишь в 2012-м. Но именно с этого года рынок вновь стал демонстрировать нисходящую динамику. Годом ранее рыночная доля крупнейшего российского автомобилестроительного концерна АВТОВАЗ также начала сокращаться. Пик продаж Lada пришелся на 2010 год, когда их доля на рынке достигала 27,1%. Уже в 2014-м продажи машин этой марки составили 15,5% от всего рынка. В текущем году рыночная доля АВТОВАЗа пока что держится на уровне 16,9%, при этом продажи концерна за январь-октябрь сократились на 30% по отношению к сопоставимому уровню 2014 года. В совокупности с плачевным финансовым состоянием компании эти факторы усиливают негативные ожидания по годовой консолидированной отчетности АВТОВАЗа и заметно снижают инвестиционную привлекательность ценных бумаг эмитента.

К неоднозначным моментам в истории АВТОВАЗа стоит отнести недавний официальный запуск продаж российском рынке достаточно ожидаемой новинки Lada Vesta. Это событие несколько омрачила стоимость новинки, которая начинается в 514 тыс. руб. Дело в том, что эта планка соответствует, а в некоторых случаях и превышает таковую у непосредственных конкурентов АВТОВАЗа, причем эти конкуренты — зарубежные автопроизводители. Исправить ситуацию вполне под силу правительству РФ, которое традиционно предоставляет концерну субсидии и оказывает поддержку на федеральном уровне. Только вот дело в том, что это не помогает АВТОВАЗу выйти на операционную прибыль и приносить прибыль акционерам. Поэтому я сохраняю свою позицию относительно ценных бумаг концерна и рекомендую воздержаться от их покупки. У компании отсутствуют фундаментальные факторы, обеспечивающие потенциальную доходность по ее ценным бумагам, находящимся в свободном обращении.