На прошлой неделе Reuters распространило информацию, которая, на мой взгляд, потенциально очень тревожна для будущего LinkedIn: директор Facebook по глобальным партнерствам заявил о готовящемся в ближайшие месяцы запуске профессиональной версии социальной сети — Facebook at Work. Также стало известно, что бета-версию приложения с лета тестируют более 300 компаний, среди которых Heineken, Royal Bank of Scotland, Stella & Dot. А международный туристический оператор Club Mediterranee SA даже намерен создать аккаунты в Facebook at Work для всех своих сотрудников, которых у нее порядка 13 тыс. Профили Facebook at Work будут отличаться от обычных тем, что в них можно будет указывать специальные данные о профессиональных навыках их владельца. Кроме того, Facebook планирует взимать ежемесячную плату с каждого профессионального пользователя за аналитику и поддержку, что выглядит как некое подобие премиум-подписки в LinkedIn.

Итак, Facebook решил создать серьезную конкуренцию LinkedIn на рынке профессиональных сервисов поиска работы, и теперь перед инвесторами, которые ориентируются в своих стратегиях на ИТ-сегмент, встает вопрос, в какую из двух компаний вкладываться. Для представления о разнице в «весовых категориях» данных социальных сетей предлагаю провести сравнительный анализ их ключевых параметров.

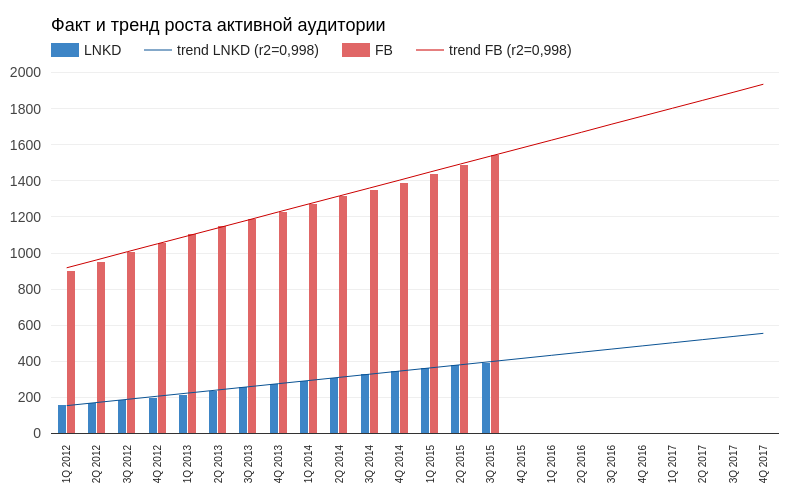

Социальные сети в первую очередь характеризуются темпами расширения аудитории. В начале 2012 года разница в месячной активной аудитории LinkedIn и Facebook составляла 740 млн. По данным за 3-й квартал 2015-го этот разрыв достиг 1,149 млрд. Если текущий тренд продолжится, то к концу 2017 года Facebook будет опережать LinkedIn на 1,380 млрд пользователей и продолжит наращивать свой отрыв, причем помешать этому способно только какое-то совершенно экстраординарное развитие ситуации.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

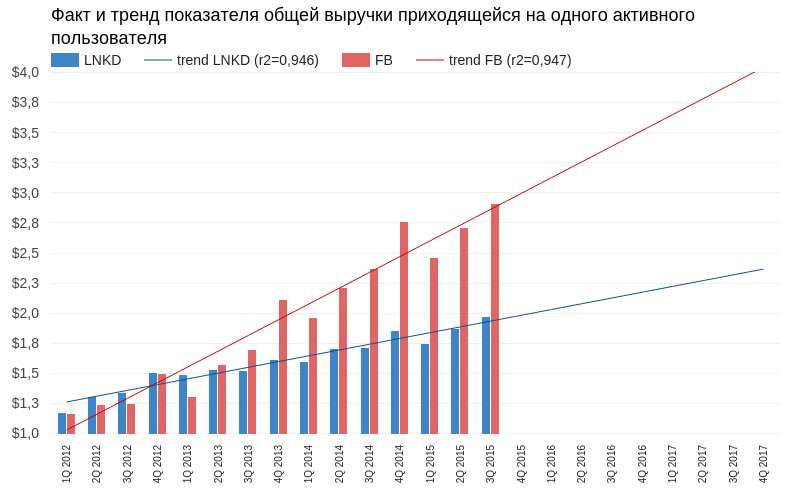

Отставание в показателях численности базы можно компенсировать высокой эффективностью монетизации каждого участника. Однако при анализе на данном уровне выясняется, что источники доходов у Linkedin и Facebook разные по своей природе. Выручка LinkedIn состоит из трех элементов: услуги в сфере кадров (talent solutions), маркетинговые услуги (marketing solutions) и предоставление премиум-статуса (premium subscriptions). Facebook большую часть выручки генерирует за счет рекламы. В этой связи я допускаю упрощение и анализирую валовую выручку на одного активного пользователя. Выясняется, что до конца 2012 года LinkedIn с большим успехом монетизировал каждый свой активный аккаунт. Но к настоящему моменту Facebook ушел в очень сильный отрыв, и тренды не дают надежды LinkedIn сократить свое отставание. К концу 2017 года каждый активный пользователь Facebook будет приносить почти вдвое больше выручки, чем средний пользователь LinkedIn.

До тех пор пока LinkedIn и Facebook формально были нацелены на различные аудитории, можно было говорить о преимуществах и недостатках каждой из них. Но если Facebook вторгнется в зону целевых интересов LinkedIn, то с точки зрения инвестиционной привлекательности последняя очень многое потеряет. В долгосрочном плане это очень негативный фактор для компании.

Анализ мультипликаторов компании указывает на потенциал снижения капитализации.

Технический анализ свидетельствует о консолидации цены в районе максимумов августа. Сильная зона сопротивления находится на уровне $260.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $229,23.

Долгосрочная рекомендация по бумагам LinkedIn — «продавать». Цель — $200. Горизонт планирования — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

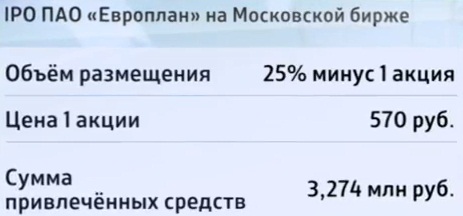

Автолизинговая компания Европлан провела на минувшей неделе первичное размещение акций, в рамках которого было реализовано 5,74 млн бумаг на общую сумму 3,2 млрд руб., или 570 руб. на акцию. В результате в свободном обращении оказалось 25% минус одна бумага компании, а остальной пакет по-прежнему принадлежит кипрской финансовой группе Europlan Holdings Limited Михаила Шишханова.

Ценовой диапазон в рамках IPO был установлен от 525 до 570 руб. за бумагу, и благодаря тому, что спрос превысил предложение почти в полтора раза, размещение состоялось по верхней границе. Большинство бумаг скупили россияне, наблюдался спрос со стороны европейских инвесторов, а игроки азиатских площадок проигнорировали IPO крупнейшей в России автолизинговой компании. В пятницу, 4 декабря, состоялись первые торги по акциям Европлан, которые прошли относительно спокойно в узком коридоре 570-587 руб. и закрылись по нижней его границе.

Официальные представители Европлана, комментируя размещение, заявили, что спекулятивно настроенных якорных инвесторов в капитале компании нет, при этом имена миноритарных акционеров не раскрываются. Но одно можно сказать точно: негосударственные пенсионные фонды, в том числе НПФ пенсионной группы Бин, в соответствии с требованиями закона в данном IPO участвовать не могли. Это говорит о том, что на вторичном рынке вполне можно ожидать со стороны НПФ определенного интереса к акциям Европлана, имеющего высокий рейтинг, хорошие перспективы роста и стабильные финансовые результаты.

Так, за девять месяцев текущего года Европлан получил 1,55 млрд руб. чистой прибыли по МСФО (+34% г/г), чистая процентная маржа немного превысила 10%, рентабельность активов составляет почти 5%. Правда, замечу, что на операционном уровне компания выглядит хуже, чем в прошлом году, а рост чистой прибыли в этом связан исключительно с финансовыми статьями отчетности: заметно сократились резервы под обесценение и расходы на персонал.

Компания из года в год устойчиво генерирует чистую прибыль, а капитал за последние десять лет вырос в 11 раз. На мой взгляд, это довольно впечатляющие достижения, особенно если учитывать, что лизинг в отличие от кредитования обеспечен не залогом, а прямым правом собственности на предметы лизинга, в данном случае на автомобили.

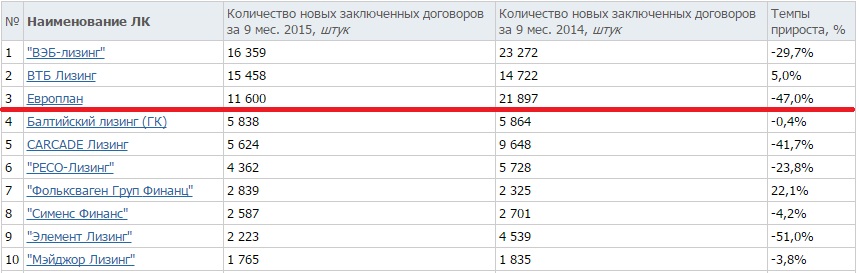

Однако за на первый взгляд убедительными цифрами кроется главный риск инвестирования в акции Европлана. Риск этот заключается в тяжелом положении российской экономики, которое провоцирует ослабление спроса на лизинг, прежде всего со стороны малого и среднего бизнеса. Кроме того, рост кредитных ставок приводит сворачиванию активности лизинговых компаний на рынке. Судите сами: с января по сентябрь 2015 года количество лизинговых сделок на рынке сократилось примерно на четверть, при этом в первой десятке компаний сегмента Европлан является одним из аутсайдеров по этому показателю.

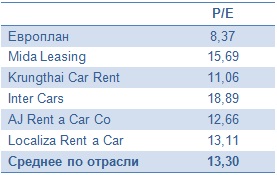

Основные финансовые мультипликаторы компании по итогам первого дня торгов выглядели следующим образом: P/B=1,21, P/E=8,37. Много это или мало, сказать сложно, так как подходящих для сравнения отечественных игроков данного сектора найти проблематично. Опираясь исключительно на текущую экономическую ситуацию в нашей стране и резкое сокращение спроса на лизинг со стороны бизнеса я рекомендую консервативным инвесторам воздержаться от инвестиций в акции компании Европлан до появления четких драйверов роста.

Тем рыночным игрокам, которые предпочитают ориентироваться на мультипликаторы, сравнение Европлана с мировыми представителями сектора может показаться интересным, так как из этого сравнения следует, что бумаги свежеиспеченного эмитента серьезно недооценены. Однако хочу предостеречь инвесторов от ошибок и разочарований и советую оставаться по этой бумаге вне рынка до выхода финансовых итогов 2015 года, на основе которых можно будет судить о перспективах компании. Пока же можно считать текущую низкую оценку компании обоснованной.

Обвал цен на нефть и коррекция на мировых фондовых площадках не оставила равнодушным японский Nikkei 225, котировки фьючерсов на который упали до минимальной отметки с начала третьей декады октября. За последнюю неделю биржевой индекс Страны восходящего солнца потерял около 4,75%, что стало худшим результатом среди аналогов из развитых стран. Даже американские, канадские и британские фондовые рынки, в листинг которых входят бумаги нефтедобывающих компаний, выглядели лучше. Что же происходит? На мой взгляд, мы сталкиваемся с закрытием длинных позиций по японским акциям со стороны ETF, ориентированных на хеджирование валютных рисков. Снижение глобального аппетита к риску укрепляет позиции иены, что делает популярные ранее стратегии убыточными.

Вместе с тем нельзя сказать, что речь идет о смене тренда по Nikkei 225. Его главными драйверами являлись дешевая ликвидность от BoJ, поступающая в рамках программы количественного смягчения, рост корпоративных прибылей местных эмитентов, девальвация иены, низкие процентные ставки на рынке долга и диверсификация японскими банками, страховщиками и пенсионными фондами портфелей в пользу рискованных активов. Последний квартальный опрос TANKAN, в котором приняли участие более 10 тыс. респондентов, показал, что компании увеличили ожидания корпоративных прибылей в 2015-2016 годах на 2 п.п., до 5,4%, и повысили прогнозы капитальных вложений с 6,5% до 7,8%. Оптимизм респондентов, относящихся к сектору услуг, возрос до максимальной отметки с 1990 года.

Конъюнктура японского рынка долга характеризуется самыми низкими ставками по десятилетним бумагам с 2003 года, а отрицательной доходностью уже никого не удивишь. В таких условиях у инвесторов нет проблем с привлечением денег, а пенсионные фонды и страховые компании вынуждены искать лучшие объекты для вложений, обращая внимание на рынок акций.

Динамика доходности облигаций Японии

Источник: Trading Economics.

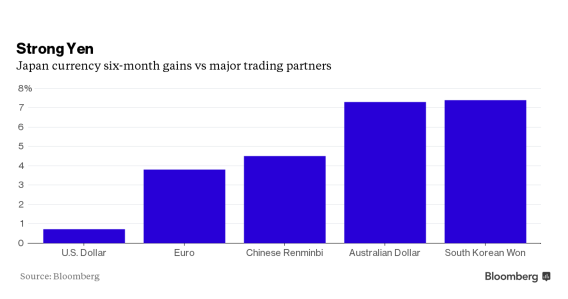

Укрепление иены, претендующей на вхождение в тройку лидеров G10 по итогам года и демонстрирующей лучшую динамику среди более чем 30 самых ликвидных денежных единиц, отслеживаемых Bloomberg, по итогам последних шести месяцев весьма неоднозначно. С одной стороны, ревальвация ограничивает экспорт и подрывает корпоративные доходы, с другой — тормозит инфляцию и становится важным козырем для «голубей» BoJ.

Укрепление иены против отдельных валют

Источник: Bloomberg.

На мой взгляд, «быки» по Nikkei 225 в ближайшие дни перейдут в контратаку, целью которой является восстановление восходящего тренда. Повышение ФРС ставки по федеральным фондам не должно пугать инвесторов, оперирующих на фондовом рынке. Политика Федерального резерва все равно останется ультрамягкой, а второй шаг в цикле ужесточения денежно-кредитной политики раньше, чем через три месяца, сделан не будет. Не факт, что старт монетарной рестрикции Федрезерва укрепит позиции USD/JPY, ведь данный фактор едва во многом учтен котировками долларовых пар. Если USD/JPY рухнет к 120 и ниже, то на декабрьском заседании BoJ можно будет услышать намеки на расширение пакета стимулирующих мер, что позволит удержать USD/JPY в диапазоне 120-125, оптимальном для развития японской экономики. С учетом вышеизложенного рекомендую покупать Nikkei 225 со среднесрочным таргетом 19500-20000. В качестве альтернативы советую обратить внимание на ETF на рынок акций Японии, бумаги которого торгуются на Московской бирже.

В конце ноября Башнефть опубликовала финансовые и операционные результаты за девять месяцев текущего года. В целом, на мой взгляд, в условиях негативной динамики в ценах на нефть эти результаты выглядят удовлетворительно.

Выручка компании снизилась незначительно — на 2%, до 463,3 млрд руб. (Отмечу, что нельзя не учитывать девальвационный эффект, так как валюта отчетности — рубль.) Несмотря на снижение выручки, EBITDA увеличилась на 17,3%, до 99,7 млрд руб., на фоне роста операционной прибыли на 16%, до 77,8 млрд руб. При этом удельная себестоимость добычи и переработки поднялась на 8% и 36% соответственно. Повышение операционной прибыли на фоне роста себестоимости производства говорит об улучшении эффективности работы компании.

Прибыль Башнефти за январь-сентябрь повысилась на 13%, достигнув 51,28 млрд руб. Рост основных финансовых показателей, кроме выручки и операционного денежного потока, был обеспечен увеличением объемов добычи и реализации. Таким образом, падение цен на нефть было частично компенсировано наращиванием продаж.

Общий долг компании в отчетном периоде удалось сократить на 10%, до 151 млрд руб. с зафиксированного на конец года уровня 167 млрд. Долговая нагрузка находилась на вполне комфортном уровне 1,07x NetDebt/EBITDA. При этом Башнефть не намерена снижать объем капитальных затрат, которые за январь-сентябрь поднялись примерно на 36%, до 42,8 млрд руб. Часть CAPEX пошла на разработку Соровского месторождения в Западной Сибири, которое позволит в дальнейшем нарастить добычу, часть направили на поддержание brownfields в Башкирии.

Последние четыре года компания демонстрирует умеренный, но стабильный прирост выручки и EBITDA при сохранении рентабельности EBITDA около 17% и безубыточности. Динамика операционного денежного потока также положительна за исключением последнего года. Операционный денежный поток за девять месяцев 2015-го сократился на 10% ввиду изменения размера оборотного капитала и высокой базы сравнения прошлого года, когда была получена предоплата за крупный договор поставок.

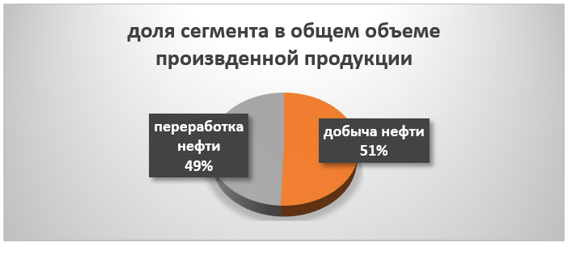

Напомню, что Башнефть работает в двух операционных сегментах — добыча нефти и переработка.

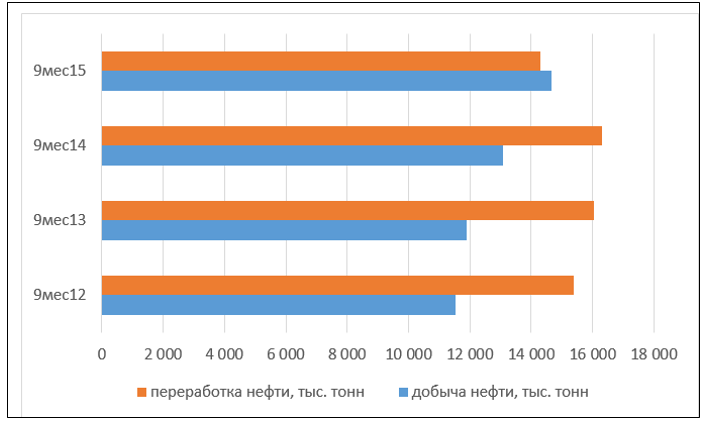

За девять месяцев добыча Башнефти выросла на 10,5% г/г. При этом объемы переработанной нефти сократились на 12,3%. Вместе с тем компания является образцово-показательной с точки зрения compliance: более 92,2% нефтепереработки приходится на светлые нефтепродукты, в том числе бензин стандартов Евро-5 и практически 100% доля выработки дизеля стандартов Евро-5.

По операционным показателям положительный тренд продолжается у Башнефти последние четыре года, и лишь в отчетном периоде переработка несколько сократилась.

Среди прочих факторов считаю нужным упомянуть о том, что совет директоров Башнефти утвердил план развития до 2020 года. В среднесрочной перспективе модель предполагала базовую цену на нефть в размере $60 за баррель. В связи с изменением акционерной структуры Башнефти, вернувшейся в собственность государства, была обновлена дивидендная политика. Напомню, что рекомендуемый для госкомпаний размер выплаты дивидендов составляет не менее 25% от чистой прибыли по МСФО. (Курс на приращение акционерной стоимости и поощрение через дивидендные выплаты изменен: теперь компания государственная, и федеральные приоритеты важнее частных акционерных.)

Компания торгуется по мультипликатору 4,27x EV/EBITDA, что означает премию в 2% к российским аналогам и дисконт 6% ко всей выборке. Учитывая наличие небольшого потенциала роста и последнюю умеренно позитивную отчетность, я сохраняю рекомендацию «держать» по бумагам Башнефти.

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

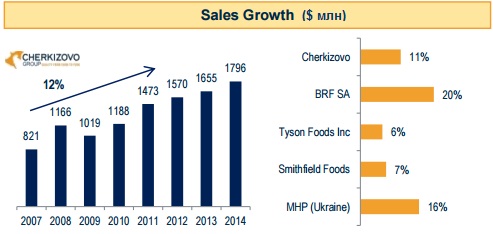

На состоявшейся 10 декабря встрече с аналитиками представители топ-менеджмента крупнейшего в России производителя мясной продукции Черкизово заявили, что по итогам 2015 года ожидают роста выручки группы менее 5%, до 72 млрд руб. Это стало бы довольно слабым результатом, учитывая, что последние пять лет она росла как минимум на 8% в год. При этом прогнозов по чистой прибыли представители компании вообще не дали.

Причин для ухудшения финансовых показателей Черкизово несколько. Прежде всего отмечу рост цен на приобретение компонентов комбикормов, выраженных в иностранной валюте, в рублевом эквиваленте. Этоповлекло за собой повышение операционных расходов за девять месяцев уходящего года на четверть и оказало давление на чистую прибыль. Также становится все более очевидно, что сегмент выращивания и переработки курятины в России насыщен. При этом покупательная способность населения снижается. Совокупность этих факторов тоже негативна для продаж компании. В этом свете ожидаемое сокращение EBITDA в размере 1 млрд руб. вполне вписывается в текущий тренд на потребительском рынке.

Нельзя не вспомнить и про две площадки Черкизово Орелсельпром и Агроресурс-Воронеж, где в конце прошлого года случилось заражение свиней африканской чумой. Месяц спустя пробы были подтверждены, в результате пришлось забить около 50 тыс. свиней, или около 5% всего поголовья агрохолдинга. Тем не менее на упомянутой встрече 10 декабря стало известно, что обе площадки уже заработали. Это означает, что в следующем году можно будет рассчитывать на восполнение выпавших доходов.

Кроме того, на 2016-й запланирован запуск сразу нескольких производств, которые позволят во втором полугодии нарастить производство свинины до 200 тыс. тонн (+18% г/г) и мяса птицы - с до 500 тыс. тонн (+5% г/г). Черкизово в текущем году запустило первую очередь кластера свиноводства в Воронежской и Липецкой областях, каждый модуль которого рассчитан на производство 35 тыс. тонн мяса. В следующем году ожидается открытие птицефабрики Моссельпром мощностью 64 тыс. тонн мяса птицы в год. Большие надежды компания связывает также с комбикормовым заводом, благодаря запуску которого появится прекрасный шанс снизить зависимость от покупки кормов, цены на которые привязаны к иностранной валюте, и рассчитывать на продукцию собственного производства.

Внушительное расширение производственных мощностей должно позволить Черкизово нарастить выручку с 72 млрд до 80-85 млрд руб., но пока это лишь предварительные прикидки, так как все будет зависеть еще от цен на свинину и мясо птицы, предсказать которые весьма сложно.

В любом случае Черкизово и Русагро остаются интересными идеями для инвестиций. В их бумагах сохраняется серьезный потенциал роста, чему способствует как девальвация рубля, так и активная диверсификация бизнеса, поэтому моя рекомендация по акциям обеих компаний — «покупать».

Один из крупнейших российских агрохолдингов Русагро намерен в течение двух месяцев приобрести 100% Группы компаний Уралбройлер, не последней в своем регионе компании по производству мяса птицы. Основной владелец Уралбройлера Олег Колесников подтвердил, что сделка состоялась, но конкретизировать ее условия и сумму не стал.

На сегодняшний день бизнес Русагро делится на сахарный, мясной, сельскохозяйственный и масложировой сегменты, и по всем ним компания занимает ведущие позиции.

Мясо птицы заметно дешевле, чем свинина, и в условиях падающих доходов российского населения такая диверсификация бизнеса выглядит вполне логично. А учитывая, что сегмент птицеводства вполне насыщен, разумней приобретать готовые компании, нежели создавать новые.

Русагро уже делало активные шаги по расширению бизнеса за счет включения в него сегмента птицеводства, однако до сегодняшнего дня реальных результатов по этому направлению достигнуто не было. В 2009-2010 году компания планировала строительство птицеводческих комплексов в Тамбовской и Самарской области, но в итоге решение об инвестициях в новое направление так и не было принято. Переговоры о покупке крупнейшей в Приморье птицефабрики Михайловский бройлер Русагро вело уже весной этого года, но стороны не сошлись в цене: предложенные продавцом 2 млрд руб. представителей холдинга не устроили, поэтому в результате актив отошел другому покупателю.

Переговоры с Уралбройлером оказались гораздо более успешными, и эта компания для Русагро очень привлекательна. По данным холдинга, эта предприятие ежегодно выпускает около 110 тыс. тонн мяса птицы, занимая около 2% на данном рынке и уступая только Черкизово (2014: 417 тыс. тонн, доля рынка: 11%) и белгородскому Приосколью (доля рынка: 14%). Также Уралбройлер выпускает 18 тыс. тонн свинины в год. Кроме того, у компании есть комбикормовый и молочный дивизион, но молочное подразделение в сделку с Русагро, скорее всего, не войдет.

Для Уралбройлера поглощение Русагро представляется закономерным и, может быть, единственно верным решением в сложившейся непростой финансовой ситуации. Проблемы у компании начались в 2013 году, когда при выручке 4,4 млрд руб. чистый убыток составил 474,7 млн руб. В 2014 году выручка увеличилась до 5,5 млрд руб., но чистый убыток сократился лишь до 73 млн. В отсутствие прибыли и серьезной задержки федеральных субсидий общий долг Уралбройлера достиг по итогам 2014 года внушительных 9 млрд руб. (РСБУ), чистый долг составил 3,9 млрд руб., а стоимость акционерного капитала ушла в отрицательную область.

При оценке Уралбройлера, скорее всего, сумма сделки будет определена на основе выручки за 2015 год (около 5 млрд руб.) за вычетом чистого долга и амортизации.

После приобретения крупного производителя мяса птицы Русагро наверняка снизит свою активность в плане сделок M&A, так как, во-первых, ему потребуется время на реализацию нового проекта, а во-вторых, будет целесообразно снизить чистый долг агрохолдинга до комфортных значений. В любом случае выход в сектор птицеводства я считаю очень правильным и своевременным решением в плане диверсификации бизнеса. Этот шаг обязательно принесет холдингу финансовую выгоду уже в ближайшие годы.

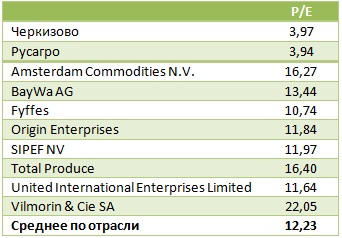

Несмотря на бурный рост котировок Русагро на протяжении текущего года, компания по-прежнему очень серьезно недооценена рынком по мультипликатору P/E. Она торгуется с небольшим дисконтом к Черкизово и с многократным отставанием по отношению к аналогам из общей выборки, в которую вошли эмитенты из развивающихся и развитых стран. Рекомендация по бумагам Русагро — «покупать».

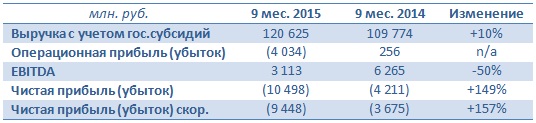

РАО ЭС Востока представило результаты по МСФО за девять месяцев. Отчетность отражает всю сложность текущего финансового положения в компании. По сравнению с аналогичным периодом прошлого года убыток стал больше в 2,5 раза, а EBITDA, и без того измерявшаяся отрицательными величинами, упала на 50%.

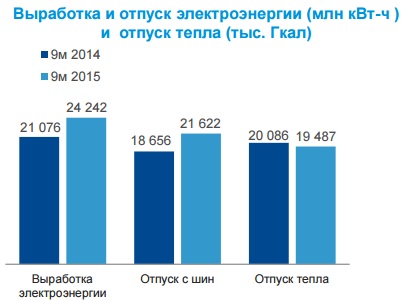

С января по сентябрь выработка электроэнергии РАО ЭС Востока на 15% г/г, до 24,2 млрд кВт/ч из-за снижения полезного отпуска Зейской ГЭС и Бурейской ГЭС, вызванного низкой водностью рек. А вот отпуск тепла электростанциями и котельными показал небольшое, порядка 3%, снижение и составил 19,5 млн Гкал по причине аномально теплой погоды во многих регионах присутствия компании.

Общая выручка компании с учетом государственных субсидий выросла на 10% г/г, до 120,6 млрд руб., что помимо заметного увеличения полезного отпуска можно объяснить повышением оптовых цен на электроэнергию и, как следствие, ее удорожанием для конечного потребителя.

Правда, операционные расходы росли опережающими темпами по сравнению с выручкой и прибавили сразу 14%, составив 124,6 млрд руб. Это было вызвано сразу несколькими факторами, среди которых индексация заработной платы сотрудников, на которую приходится почти треть всех расходов компании, увеличившихся на 4 млрд руб.; затраты на топливо, прибавившие 6,5 млрд руб. (+21% г/г); и издержки, связанные с необходимостью закупать электроэнергию для последующей перепродажи на фоне роста тарифов. Напомню, что ЭС Востока выступает гарантирующим поставщиком.

Вследствие этого вместо зафиксированной по итогам января-сентября 2014-го операционной прибыли в объеме 256 млн руб. в аналогичном периоде 2015-го компания сгенерировала внушительный операционный убыток, составивший 4 млрд руб.

Вдобавок ко всему чистые финансовые расходы компании за последний год увеличились на 2 млрд руб. из-за резкого роста стоимости кредитования, вызванного повышением процентных ставок и увеличением размера финансового долга на 24% почти до 100 млрд руб. В результате чистый убыток РАО ЭС Востока взлетел в 2,5 раза, до 10,5 млрд руб. EBITDA не дотянул до результатов 2014 года 50% и упал до 3,1 млрд руб., причем в 3-м квартале его отрицательное значение достигло 1 млрд руб. Впрочем, по итогам последних 12 месяцев EBITDA также не смогла выбраться в положительную область, что является крайне негативным сигналом.

На фоне очевидных финансовых проблем компании удивительным выглядит то, что котировки ее акций последние несколько месяцев упорно двигалась вверх. Однако парадоксальной ситуация выглядит лишь на поверхностный взгляд. Если разобрать график котировок более детально, то можно увидеть, что к концу октября котировки бумаг компании нашли равновесие в районе 0,35 руб. (по префам соответственно 0,22 руб.). Именно тогда и стало известно, что совет директоров ЭС Востока решил активизировать мероприятия по консолидации Русгидро 100% их уставного капитала, и в качестве цены выкупа назывались тогда именно эти ориентиры. И если на тот момент в бумагах до обозначенной цели оставалось порядка 4%, то сейчас весь потенциал роста уже реализован. Таким образом, никакой инвестиционной идеи во владении акциями РАО ЭС Востока нет и в ближайшем будущем не предвидится.

Оптимальным вариантом будет избавиться от низколиквидных обыкновенных и привилегированных бумаг компании и обратить внимание на более интересные идеи в секторе российской электроэнергетики, тем более что двукратный рост котировок акций РАО ЭС Востока за последние полгода уже явно исчерпал себя на таком негативном информационном фоне.

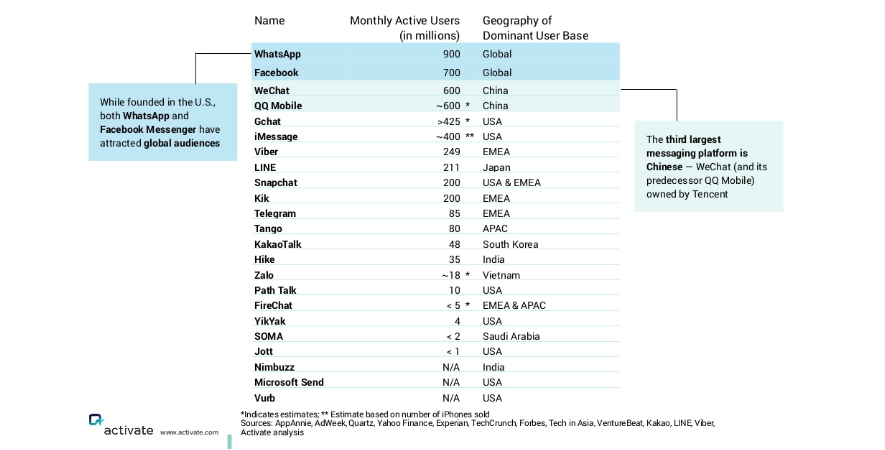

Начиная разговор о стратегическом значении WhatsApp для будущего развития бизнеса Facebook, приведу важную статистку, на основе которой я прогнозирую перспективы мессенджера. По данным Международного союза электросвязи, в текущем году количество подключений к мобильным сетям достигло 7,1 млрд. Это означает, что в пределах досягаемости сотового сигнала находится более 95% населения Земли. При этом уровень проникновения Интернета в мире составляет лишь 43,4%, или 3,2 млрд. Итак, прирост числа пользователей обеспечит в ближайшем будущем именно мобильная связь.

На сегодня доступ к Интернету имеет 34,1% домохозяйств в развивающихся странах и 81,3% в развитых. Следовательно, именно развивающиеся страны внесут основной вклад в дальнейшее увеличение числа пользователей Сети.

Как показало исследование консалтинговой IT-компании Activate, стоимость стандартной смс-ки в Таиланде в 20, в Китае в 26, в ЮАР в 29, а в Индонезии в 63 раза дороже, чем в США.

Резюмирую: дальнейшее распространение Интернета будет происходить преимущественно за счет подключений через мобильную сеть и в основном среди жителей развивающихся стран, имеющих сравнительно низкий доход, что обеспечит популярность бесплатных мессенджеров у новых пользователей Сети.

Этот прогноз подтверждают текущие тренды использования Интернета. Уже в текущем году количество активных пользователей мессенджеров превысило совокупную аудиторию социальных сетей, и дальше разрыв будет увеличиваться.

На пресс-конференции, посвященной обсуждению финансовых результатов Facebook за 3-й квартал, говорилось, в частности, о том, что ежемесячное количество активных пользователей WhatsApp достигло 900 млн. Построив тренд на основе прошлых данных, я ожидаю, что в 1-м квартале будущего года это число превысит 1 млрд, а к концу 2017 года аудитория WhatsApp приблизится к 1,5 млрд. При этом, как пояснил Марк Цукерберг на той же пресс-конференции, монетизировать ресурс пока не собираются. Однако об этом позже.

На сегодняшний день WhatsApp лидирует по популярности среди мессенджеров, причем следующим за ним идет Facebook Messenger. Получается, что на этом рынке Facebook делит лидерство сам с собой. При этом только WhatsApp и Facebook Messenger являются глобальными игроками. WeChat, QQ Mobile, LINE лидеруют на своих локальных рынках. Судя по тому, что эти сервисы активно приступили к монетизации своего трафика дальнейшего роста или экспансии на мировой рынок они не планируют. Из ключевых трендов, о которых шла речь вначале, следует, что главный акцент в развитии WhatsApp следует сделать на странах Юго-Восточной Азии и Африки. Уровень владения смартфонами в этих регионах традиционно мал — около 21%. Однако вспомним масштабную программу Internet.org, представленную Facebook два года назад. Внедряемое в рамках программы мобильное приложение Free Basics позволяет выходить в Интернет через дешевые телефоны и медленные пропускные каналы. По мере реализации планов Facebook в этих регионах популярность WhatsApp и Facebook Messenger будет гарантирована.

Что касается темы монетизации, напомню: Facebook купил WhatsApp в 2014 году за рекордные $22 млрд. На сегодня мессенджер не предоставляет никаких платных услуг — взимается лишь символическая плата за подключение по истечении первого года пользования ресурсом. Средний доход WhatsApp с одного пользователя (ARPU) составляет около $0,06. При нынешней базе это порядка $54 млн выручки, то есть практически ничего. Для сравнения: ARPU китайского WeChat достигает $7, а у корейского KakaoTalk равняется $4,24. Эти сервисы предлагают своим пользователям весь спектр платных сервисов от рекламы и продажи стикеров до услуг электронной коммерции. Если предположить, что WhatsApp начнут монетизировать после достижения отметки 1,5 млрд, и за основу расчета взять средний ARPU на уровне $5 годовая выручка мессенджера составит 7,5 млрд. Это половина текущей годовой выручки Facebook. Больше света на планы Facebook проливает приемв2014-м на работу Дэвида Маркуса, ранее занимавшего пост президента PayPal.

База пользователей Facebook в настоящий момент развивается быстрее, чем у Twitter и Linkedin. Революционные инициативы Facebook по предоставлению бесплатного Интернета в развивающихся странах дают надежду на сохранение высоких темпов. Однако даже когда потенциал роста социальной сети замедлится, у нее остается абсолютно не разработанный источник выручки WhatsApp, который кроме всего прочего может стать глобальной платежной системой онлайн-переводов.

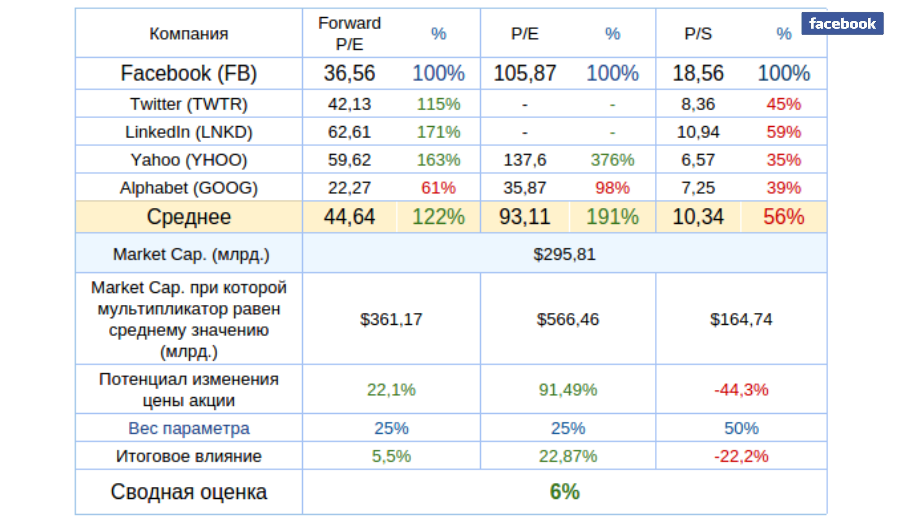

Сравнительный анализ мультипликаторов Facebook фиксирует потенциал роста капитализации компании.

Технический анализ указывает на консолидации после достижения верхнего уровня сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $104,60.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

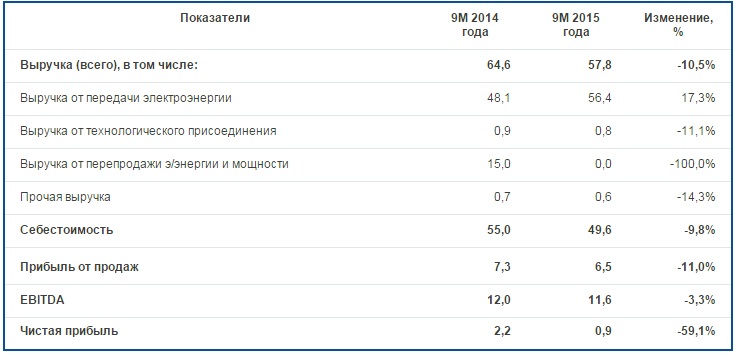

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

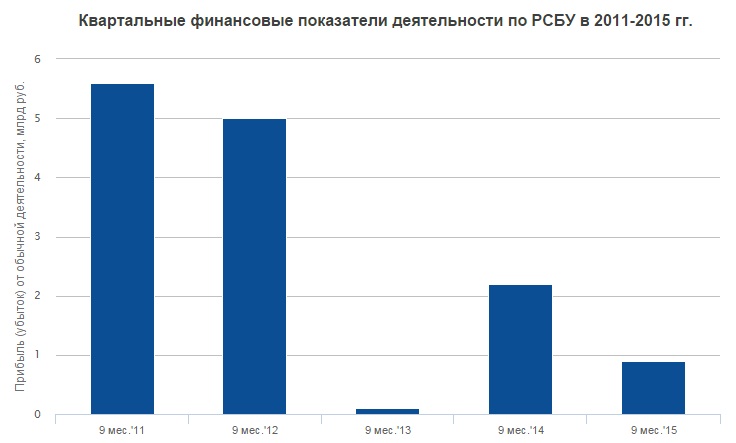

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

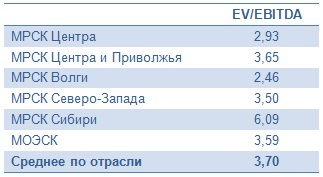

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.