Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

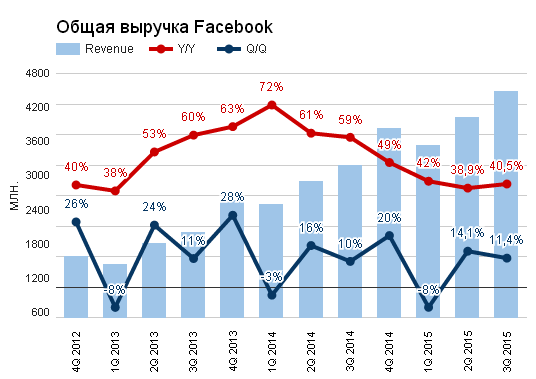

Источник: отчетность компании, графика Инвесткафе.

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

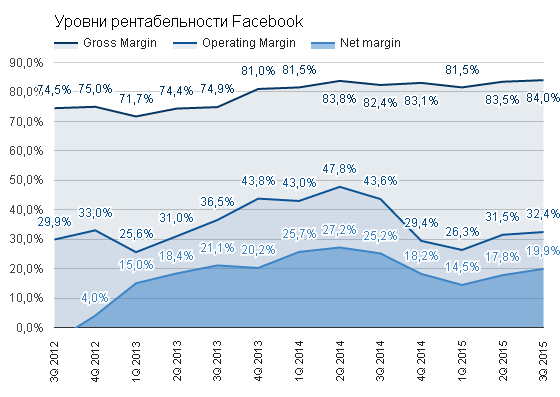

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

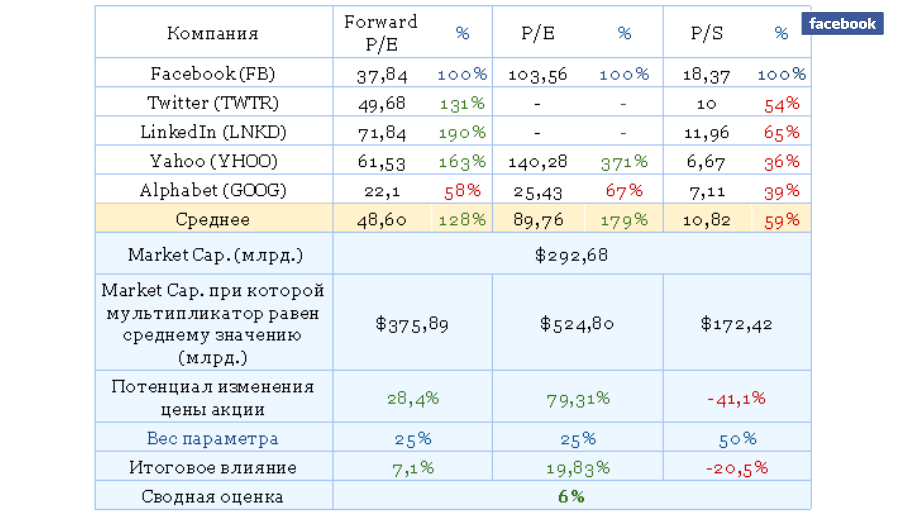

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Федеральная антимонопольная служба выпустила уже не одно официальное заявление относительно дальнейшего будущего Трансаэро. В них ФАС активно проводит мысль о том, что Аэрофлот не получит в свое распоряжение все активы и долю рынка Трансаэро, поскольку это привело бы к появлению огромного монополиста на рынке гражданской авиации. Но если посмотреть на ситуацию с другой стороны, то невольно спрашиваешь себя: если никто не хотел создать из Аэрофлота огромного рыночного монстра, способного влиять на отрасль, то почему же не спасли Трансаэро. Почему частная компания была доведена до такого состояния? Почему ей позволили утонуть в долгах? Вероятно, на эти неудобные вопросы каждый найдет ответы сам.

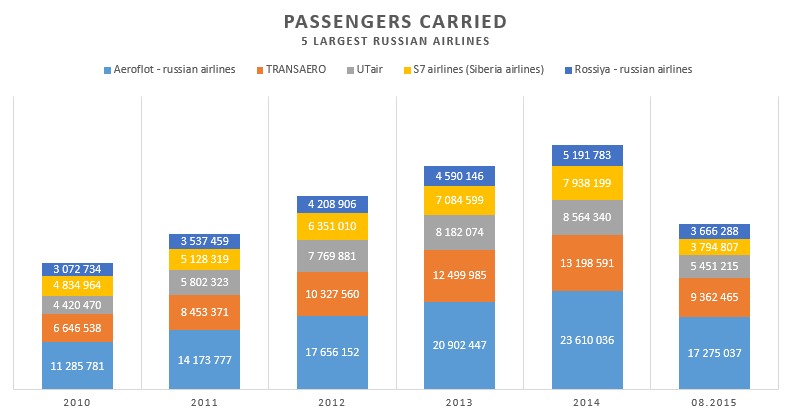

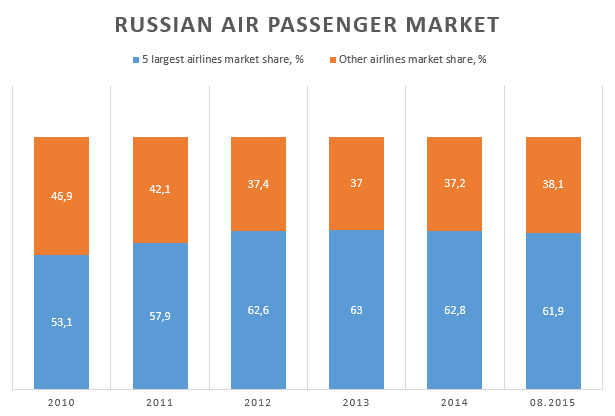

Последние несколько лет рынок гражданской авиации рос достаточно быстрыми темпами, и пятерка его крупнейших игроков также динамично расширяла свои доли. Количество перевезенных пассажиров увеличивается из года в год. Пять авиакомпаний делят между собой больше половины всего рынка, и каждая стремится потеснить конкурентов и усилить свое присутствие в секторе. Лучше всех это удается Аэрофлоту.

С 2012 года пять ведущих российских авиаперевозчиков перевезли более 60% всех пассажиров. Нельзя не отметить, что из-за экономических санкций в отношении России в 2014-2015 годах темпы развития в секторе упали. Замедлилась вся экономика страны. Но, даже несмотря на это, пятерка лидеров отрасли продолжает удерживать львиную долю рынка. И тут становится известно о том, что совсем скоро Трансаэро, второй игрок в сегменте, уйдет со сцены.

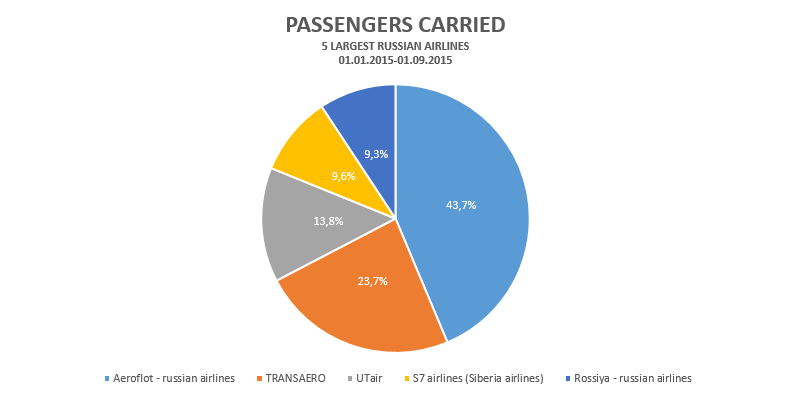

По результатам восьми месяцев текущего года доля Аэрофлота в общем объеме перевезенных пассажиров пятью крупнейшими отечественными авиакомпаниями достигла 43,7%. Доля Трансаэро составляла 23,7%. Доля авиакомпании Россия равнялась 9,3%. Я не случайно упомянул именно эту компанию, пропустив парочку более крупных. Ведь успехи АК Россия также можно списывать на счет ГК Аэрофлот, в которую она входит. Хотя Аэрофлот вроде бы и отказался покупать Трансаэро за 1 рубль, он естественно претендует на высвобождающиеся маршруты покидающего рынок игрока. Руководство ФАС убеждает нас, что Аэрофлот не получит доступ ко всем маршрутам Трансаэро, ведь это будет слишком очевидно противоречить здравому смыслу. Но Аэрофлоту они и не нужны. Очевидно, что авиакомпанию заинтересуют только те направления, на которых есть качественный и стабильный трафик. Все ковенанты будут соблюдены. В итоге доля Аэрофлота вполне может достичь 60-70% от объема рынка, который приходится на крупнейших игроков. Да что уж там, Аэрофлоту суждено стать единоличным лидером сектора.

Приведенные выше факторы как нельзя лучше подкрепляют фундаментальную оценку компании. Расчетная справедливая стоимость ценных бумаг Аэрофлота — $1,68 за акцию и $8,38 за GDR. А это значит, что на данных бумагах еще можно неплохо подзаработать.

Полугодовая тяжба Яндекса по иску против Google (Alphabet) о нарушении антимонопольного законодательства в части предустановленных приложений на смартфоны с ОС Android завершилась победой российской интернет-компании. Федеральная антимонопольная служба выдала Google предписание до 18 ноября 2015 года:

исключить из соглашений антиконкурентные требования, ограничивающие установку приложений других разработчиков;

информировать пользователей мобильных устройств под управлением ОС Android распространенных на территории РФ о деактивации предустановленных приложений Google, изменении поисковой машины в браузере Chrome и возможности установки иного виджета поиска и установки иных приложений.

Кроме того, Google (Alphabet) грозит штраф от 1% до 15% от оборота рынка предустановленных магазинов приложений за 2014 год. На мой взгляд, исход был вполне ожидаем, учитывая как объективную правоту Яндекса, так и геополитическую ситуацию последних двух лет.

Эта победа стратегически важна для Яндекса. На протяжении последних лет Google стабильно наращивает свою долю поисковых запросов в России, причем преимущественно за счет доли Яндекса. По последним данным, доля Google в российском интернет-поиске достигла 34,7%, а доля Яндекса сократилась до 57,3%.

Во многом изменение долей рынка вызвано общей тенденцией к уходу пользователей в мобильный Интернет. Доля Google в поисковых запросах с мобильных устройств составляет порядка 64%, доля Яндекса варьируется возле 33%. ОС Android на сегодня установлена на 58% всех мобильных гаджетов, используемых на территории РФ.

По данным последней отчетности Яндекса, 91,3% его выручки генерируется контекстной рекламой, а этот сегмент рынка в России не подвергся сокращению в текущем году, несмотря на все трудности, с которыми сталкивается отечественная экономика. Стабильность этого сегмента косвенно подтверждает ускорение роста количества рекламодателей Яндекса во 2-м квартале. Доминирование Google на рынке поисковых запросов негативно влияет на ключевой сегмент выручки его отечественного конкурента. Реализация решения ФАС позволит российской компании замедлить или даже остановить сокращение доли рынка поисковых запросов в РФ и повысить темпы повышения выручки. Оговорюсь, что этот процесс займет не один день. Кроме того, Google, очевидно, не смирится с решением суда и будет его оспаривать, чтобы потянуть время и отсрочить исполнение предписаний ФАС. Хотя, на мой взгляд, успехом апелляции не увенчаются. Дело в том, что Яндекс не одинок в своей борьбе против монополии Google. Еврокомиссия также продолжает расследование в отношении злоупотреблений Google, и ее работа далека от завершения. Очевидно, Google в будущем ждут новые подобные ограничительные решения.

Акции Yandex (NASDAQ) относятся к одним из самых недооцененных по всем ключевым мультипликаторам.

Технический анализ указывает на формирование «двойного дна» на уровне $10 за акцию и попытку преодоления верхней линии сопротивления. Очевидно, в скором времени данный уровень сопротивления будет пройден.

График актуализирует котировки при каждом обновлении страницы. Текущая цена — $12,24.

Акции Яндекса долгое время «загонялись» вниз, так что их дальнейшее падение может быть вызвано лишь банкротством компании. Я считаю, что улучшение конкурентной среды, которое российский поисковик получит после вступления в силу решения ФАС, создает долгосрочные предпосылки для роста выручки компании. Рекомендация по акциям — «покупать». Текущая цель — $16 (+36%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.