Риск возникновения претензий к Газпрому появился еще прошлой осенью, когда инспекторы Еврокомиссии начали обыски в европейских офисах российского монополиста и ряда его клиентов. Комиссия проводила проверки по фактам возможных злоупотреблений как со стороны поставщиков, так и со стороны потребителей.

Еврокомиссия начала официальное антимонопольное расследование в отношении трех возможных нарушений конкуренции в Центральной и Восточной Европе со стороны российской корпорации. Первое, в чем ее подозревают, — разделение рынков газа, которое препятствует свободным поставкам в страны ЕС; второе — препятствование диверсификации закупок; третье — несправедливые цены на сырье для клиентов из-за привязки стоимости к котировкам нефти. Комиссия предполагает, что Газпром может злоупотреблять своим доминирующим положением на европейском газовом рынке.

Конкретных сроков расследования Еврокомиссия не установила, однако официальное начало разбирательства означает, что комиссия будет рассматривать дело в приоритетном порядке. Если вина Газпрома будет доказана, это может грозить компании имиджевыми потерями и крупными штрафами.

Антимонопольные штрафы в ЕС могут составлять около 10% годовой выручки в стране, где были совершены нарушения. Если исходить из показателей выручки Газпрома от продаж газа в дальнее зарубежье, то размер штрафа может достигнуть $4 млрд. В отношении каких именно стран, по мнению Еврокомиссии, Газпром нарушил антимонопольное законодательство Европы пока не уточняется, однако европейские потребители неоднократно высказывали свое недовольство ценами на российский газ. Так, например, Польша и Литва недавно подали иски против Газпрома в Стокгольмский арбитраж.

Более того, есть риск, что Газпрому придется изменить систему ценообразования своих экспортных контрактов. Это также обернется финансовыми потерями, так как компании придется пересмотреть методику и базу расчета цены на газ.

Таким образом, расследование Еврокомиссии крайне негативно отразится на Газпроме. В последнее время корпорация вынуждена была давать скидки на газ многим европейским потребителям, поэтому она уже несет финансовые потери. В связи с договоренностями по снижению стоимости газа в бюджете на 2012 год заложены ретроактивные компенсации в размере около 300 млрд руб. Эти скидки будут отображены в отчетности компании за текущий год и негативно повлияют на основные показатели отчета о прибылях и убытках.

Кроме того, Газпром постепенно теряет долю рынка как в Европе, так и в России. В 1-м полугодии 2012 года Газпром сократил экспорт российского газа в Европу на 17%. Крупные проекты компании, ориентированные на поставки газа в страны Азиатско-Тихоокеанского региона, еще не реализованы. А долю госкомпании на российском газовом рынке постепенно отвоевывают независимые газовые производители.

Все это в совокупности негативно отразится на отношении инвесторов к акциям Газпрома. На данный момент долгосрочная цель по этим бумагам — 244 руб.

Министерство энергетики и угольной промышленности Украины и Госбанк развития КНР подписали протокол о сотрудничестве по реализации программы замещения потребления природного газа на Украине углем. Банк Китая собирается открыть стране-партнеру специальную кредитную линию на сумму $3,65 млрд с условием привлечения китайских технологий.

КНР заинтересована в сотрудничестве с Украиной, так как оно экономически выгодно и внесет определенный вклад в развитие китайской промышленности. Тамошние инвесторы планируют поставлять свое оборудование на шахты Донбасса, чтобы модернизировать его угольные предприятия. Также Китай планирует реконструировать украинские ТЭС, постепенно заменив газовое оборудование работающим на твердом топливе.

Украина и Китай развивают сотрудничество в угольной сфере с 2011 года, когда стороны договорились о реализации совместного проекта по модернизации шахты им. Мельникова в Луганской области. Банк Китая собирается выделить на этот проект $85 млн, первый транш на $16 млн поступил в июне 2012 года.

Угледобывающие предприятия Украины в 1-м полугодии 2012 года увеличили добычу угля на 5,2% по сравнению с аналогичным периодом прошлого года, до 42,8 млн тонн. Кроме того, в последние годы Украина испытывала трудности со сбытом угля: на ее складах скопилось около 400 тыс. тонн нереализованной продукции. Учитывая то, что импорт российского газа дорого обходится Украине, модернизация угольной отрасли и электроэнергетики в плане замещения природного газа углем позволит стране обрести больше энергетической независимости, и прежде всего от России.

Развитие сотрудничества Украины с Китаем в деле перевода украинской экономики с газа на уголь представляет некоторую экономическую угрозу для Газпрома. В 2011 году Украина купила у Газпрома 44,8 млрд куб. м газа, в 2010 году — 36,5 млрд куб. м. Доля продаж голубого топлива Газпрома Украине в 2011 году составила 8,9% от общего объема реализации, в 2010 году эта доля была равна 7,6%.

Таким образом, если Украина значительно сократит потребление российского газа, показатели продаж и, соответственно, выручки Газпрома могут значительно снизиться.

Украина планирует частично перейти на уголь уже в 2013 году. Сколько российского газа при этом планируется закупать у Газпрома, пока неизвестно. Ранее в Министерстве топлива и энергетики Украины заявляли о снижении объемов закупаемого газа в 2012 году до 27 млрд куб м., что практически вдвое меньше объемов, предусмотренных контрактом между российской и украинской стороной. Тем не менее, не думаю, что бывшей союзной республике в ближайшее время удастся резко сократить потребление российского газа, так как модернизация угольной и энергетической отрасли займет не один год.

Противостояние российской и украинской стороны из-за поставок и транзита российского газа длится уже давно. Газпром намеревается снизить свою зависимость от Украины как транзитера газа в Европу с помощью строительства Южного потока. Украина же теперь пытается отказаться от российского газа, перейдя на уголь.

Полагаю, что пока обеим сторонам придется так или иначе приходить к какому-то консенсусу, так как в ближайшие несколько лет их взаимная зависимость сохранится.

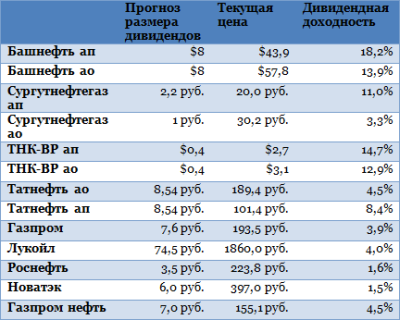

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.

Газпром является мировым лидером по добыче и экспорту природного газа и занимает первое место на рынке трубопроводного газа. Но эта исключительность и беспрецедентные масштабы интересов сыграли с госкорпорацией злую шутку.

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

На российском рынке монопольное положение Газпрома на ближайшее время непоколебимо и законодательно защищено. Законом за корпорацией закреплено безальтернативное владение магистральными газопроводами РФ. Компания также наделена исключительным правом на экспорт природного газа из России как минимум до 2015 года: именно тогда должны начаться первые экспортные поставки Новатэка и Total с «Ямал СПГ».

Несмотря на то, что компания работает «от рынка», находясь в сильной зависимости от него, Газпром был и остается и крупнейшим поставщиком газа в Европу: его доля на европейском рынке составляет 25%, а продажи в 2010-м достигли 148 млрд куб. м. Рынки абсолютного большинства стран СНГ, импортирующих газ, тоже всецело зависимы от поставок Газпрома. Ожидаемый CAGR объемов экспортных продаж на последующие 10 лет — более 4%.

У компании также имеются внушительные перспективы увеличения поставок газа на азиатский рынок за счет разработки новых месторождений, строительства газопроводов и терминалов по сжижению газа. Я ожидаю, что поставки в Китай по трубопроводу начнутся в 2016 году и будут составлять в среднем 30 млрд куб. м в год в течение первых 5 лет.

С финансовой точки зрения на Газпром продолжит оказывать давление ситуация с ухудшением позиции компании на главном для нее экспортном рынке Европы. Вряд ли доля Газпрома превысит 30%. Впрочем, принятие курса на переход к «равнодоходным» с Европой внутренним ценам на газ в России частично нивелирует это негативное влияние. Ввод в строй новых трубопроводных мощностей в обход стран-транзитеров позволит Газпрому в будущем увеличить рентабельность продаж. Одновременно ожидается дальнейшая либерализация отечественного рынка газа, которая вместе с ростом цен будет означать сокращение доли Газпрома на российском рынке с текущих 71% до 68%. Вместе с тем рынок газа в РФ вырастет более чем на 30% к 2020 году. Таким образом, потеря незначительной части рынка будет компенсирована большими объемами проданного по более высокой цене газа. Высокие цены на газ помогут Газпрому увеличить рентабельность на 2-3% по основным показателям к 2015 году.

Бюджет Газпрома на 2012 год подразумевает рост дивидендов. Доходность при выплате 180 млрд рублей в качестве дивидендов (7,6 руб. на акцию) может резко вырасти с 2% и достичь 4%, а payout по US GAAP в 2011 году составит около 15% (в 2010-м — 9%). Мы считаем, что компания будет и в дальнейшем придерживаться политики увеличения дивидендных выплат, что позволит Газпрому преодолеть ставшую традиционной неоцененность собственных акций. Хотя, с учетом истории пересмотра бюджетов в прошлом, в модели Инвесткафе заложен несколько меньший рост дивидендов.

Таким образом, Газпром был и остается во всех отношениях исключительной компанией, акции которой, исходя из моих прогнозов, серьезно недооценены рынком. Целевая цена, полученная посредством построения DCF модели до 2020 года, составляет 244 рубля, потенциал роста от текущих цен — 33%.