Investcafe.co.uk начинает покрытие нефтяной компании Башнефть, в основе ресурсной базы которой месторождения в Республике Башкортостан. Текущие котировки акций компании существенно недооценивают перспективы ее развития. Рекомендация аналитиков Инвесткафе по обоим типам бумаг Башнефти — «покупать». Целевой уровень на конец 2012 года по обыкновенным акциям — $68,71, по привилегированным — $54,97.

Башнефть демонстрирует выдающиеся результаты из года в год, и этим она обязана АФК Система, кото-рая показала себя довольно эффективным собственником. Корпорация поставила задачу создания на базе Башнефти прозрачной и рентабельной ВИНК и пока великолепно справляется с ней. Как отмечают анали-тики Инвесткафе, в своей отчетности компания демонстрирует потрясающие темпы роста выручки и улучшение рентабельности.

Ключевой регион добычи Башнефти — Республика Башкортостан, из ее недр добывается около 94% всей нефти. Но нефть с башкирских месторождений Башнефти по качеству далека от идеала, поскольку в ней велико содержание серы. Кроме того, извлекаемые запасы Башнефти оставляет желать лучшего и по сложности извлечения. Почти половина (48%) запасов относятся к трудноизвлекаемым. Остаточные извлекаемые запасы характеризуются высокой степенью истощенности (более 80%) и обводненности (бо-лее 90%), что позволяет Башнефти получать льготы по НДПИ (эффективная ставка НДПИ в 2010 году — 78% от полной).

Сегодняшние объемы добычи собственного сырья позволяют группе загружать лишь около 60% имею-щихся мощностей. Приоритетной задачей Башнефти в связи с этим становится развитие добычного сег-мента за счет освоения новых месторождений и органического роста добычи. С учетом плановой добычи на месторождении Требса и Титова в Ненецком АО в ближайшие 7 лет Башнефть выйдет на уровень добы-чи в 18 млн тонн. Это не позволит полностью загружать имеющиеся нефтеперерабатывающие мощности собственным сырьем. Учитывая избыток перерабатывающих мощностей, аналитики Инвесткафе пола-гают, что компания проиграет от введения нового режима налогообложения (EBITDA снизится на 5% в 2012 году). Со следующего года и в течение пяти лет Башнефть будет получать компенсации от введения режима «60-66-90» на 10 млрд руб., хотя компания просила вдвое большую сумму на тот же срок. Башнефть будет и дальше повышать глубину переработки на своих НПЗ, что должно частично нивелировать негативный эффект от введения нового налогового режима.

«Учитывая необходимость вкладывать средства в капитальные затраты, менеджмент и акционеры решат сократить дивидендные выплаты, поэтому в последующие периоды мы ожидаем, что на дивиденды будет уходить гораздо меньший, хотя по-прежнему высокий, процент чистой прибыли, чем в предыдущие годы, то есть не более 95%, — отмечает Григорий Бирг, содиректор аналитического отдела Инвесткафе.

Материал доступен полностью на сайте www.investcafe.co.uk

Баллотирующийся на пост президента Владимир Путин в своей очередной предвыборной

http://www.vedomosti.ru/politics/news/1488145/o_nashih_ekonomicheskih_zadachah, опубликованной в «Ведомостях», выразил намерение реорганизовать госкорпорации и естественные монополии, в частности исключив из них медийный бизнес. Однако фактически российские монополии уже не присутствуют в данном сегменте: более 95% акций холдинга Газпром-медиа принадлежит Газпромбанку, лишь 41,725198% которого напрямую владеет Газпром.

Напомню, что Газпром-медиа является одним из крупнейших собственников в российском медиабизнесе: холдинг владеет телеканалами НТВ и ТНТ, радиостанциями Эхо Москвы и Сити-FM, видеосервисом RuTube и многими другими активами.

Таким образом, формально намерение премьера даже нет необходимости осуществлять. Однако можно предположить, что Владимир Путин считает необходимым дальнейшее снижение влияния организаций с государственным участием в капитале медиакомпаний. А это должно оживить обсуждения относительно IPO Газпром-медиа, начавшиеся еще в 2006 году. Кстати, на том, что госкомпаниям необходимо избавляться от непрофильных активов Владимир Путин настаивал и ранее.

Согласно отчетности Газпромбанка за 1-е полугодие 2011-го по МСФО, выручка от медийного бизнеса составила 22,387 млрд рублей против 18,215 млрд за аналогичный период прошлого года. Если прикинуть, сколько может стоить эта компания, можно учесть, что, к примеру, СТС Медиа оценена по EV/sales в 1,93х, а это позволяет примерно оценить Газпром-медиа в 90-100 млрд рублей.

Альтернативой IPO могла бы стать продажа части пакета Газпромбанка крупному стратегическому инвестору, в котором многие аналитики видят банк «Россия». Связанная с ним компания «Лидер» является крупным акционером Газпромбанка, одним из крупнейших владельцев которого является известный бизнесмен Юрий Ковальчук. С другой стороны, банку «Россия» уже подконтролен крупнейший в России продавец рекламы (т.н. сейлз-хаус) Видео Интернешнл. А в Газпром-медиа входит второй крупнейший одноименный сейлз-хаус. Таким образом, покупка структурами банка «Россия» Газпром-медиа может быть не одобрена ФАС, ведь в этом случае под его контролем окажется более 60% продаж ТВ-рекламы в России. При этом по закону «О рекламе» с 2011 года федеральные телеканалы не могут работать с контрагентом, чья доля в сфере продаж телерекламы превышает 35%.

Другим вариантом ликвидации госучастия в электронных СМИ является продажа Газпромом доли в Газпромбанке. Последней сделкой с акциями Газпромбанка была передача 10,2% ВЭБу, при этом вся компания была оценена в $15,4 млрд. Но едва ли на российском рынке найдется покупатель, который мог бы приобрести столь крупный актив.

Впрочем, при любом исходе вряд ли новые собственники будут проводить реструктуризацию бизнеса, который довольно успешно функционирует. К примеру, за первые шесть месяцев прошлого года чистая прибыль, полученная Газпромбанком от медиабизнеса, составила 3,8 млрд рублей, что почти вдвое больше результата аналогичного периода прошлого года. В 2012 году сейлз-хаус Газпром-медиа должен показать существенный рост финансовых показателей за счет двух факторов. Первым из них является продолжающийся рост российского рынка телевизионной рекламы.

За 9 месяцев 2011 года по сравнению с тем же периодом 2010-го объем рынка телерекламы вырос на 25%. Летом 2012 года будут транслироваться два спортивных события мирового масштаба — чемпионат Европы по футболу и летние Олимпийские игры, которые должны привлечь большую аудиторию к телеэкранам и, соответственно, повысить рекламную выручку телеканалов и сейлз-хаусов.

Вторым фактором является близость занимаемой главным конкурентом сейлз-хауса Видеоинтернешнл доли рынка к критической отметке 35%. При этом альянс сейлз-хаусов Газпром-медиа и Алькасар контролировал, по подсчетам ФАС, лишь 26,39% рынка телерекламы. Это означает, что новые клиенты, скорее всего, будут вынуждены сотрудничать с Газпром-медиа. О планах начать сотрудничество с ведущими сейлз-хаусами объявлял неэфирный телеканал О2ТВ, для которого данный фактор должен стать серьезный драйвером роста выручки.

В целом у меня позитивные ожидания относительно российского рекламного рынка в 2012 году. Целевые цены по торгующимся эмитентам из России следующие: по акциям СТС Медиа, торгующимся на NASDAQ, — $11,68, потенциал роста — 16%; по акциям О2ТВ — 2,96 рубля, потенциал роста — 45,5%.

Этим исследованием Инвесткафе инициирует покрытие ОАО «Лукойл». Модель оценки акций компании говорит о том, что потенциал их роста ограничен и составляет 13% от текущих цен. Рекомендация Инвесткафе по обыкновенным акциям Лукойла — «держать», целевая цена — $66,9.

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется не раньше 2013 года, и пока возможности восполнения ресурсной базы в России по-прежнему ограничены, а многие международные проекты находятся на ранней стадии разработки.

Тем временем Лукойл изо всех сил пытается разрешить основную на данный момент проблему, заключающуюся в том, чтобы стабилизировать падающую добычу на родине. Западносибирские месторождения группы, обеспечивающие более половины добычи нефти в России, в большинстве своем находятся в стадии истощения. Добыча в регионе в 2010 году сократилась на 4%, но в дальнейшем компании удастся сократить темпы ее снижения до 2%, и Лукойлу необходимо принимать меры по стабилизации добычи нефти на них, а также на месторождениях в других регионах. Ввод новых месторождений и применение методов повышения нефтеотдачи пластов пока позволили лишь сократить темпы падения добычи в России. Добыча у зарубежных проектов компании в 2005-2010 годах росла с CAGR 10%, но их доля в общем объеме в 2010 году составила всего 6,5%.

Вдобавок ко всему компания демонстрирует один из самых низких уровней рентабельности в отрасли. Притом что Лукойл занимает последние места по показателям рентабельности среди нефтяников РФ, снижается и маржа его деятельности. По сравнению с 2009-м рентабельность по EBITDA сократилась в 2010 году более чем на 3%. Однако я убежден, что Лукойлу удастся в дальнейшем увеличивать рентабельность, хотя и крайне медленно. Так, рентабельность по EBITDA к 2020 году достигнет 15%.

Как известно, основной проблемой для нефтяников в России является чрезмерное налоговое бремя. В 2010 году эффективная ставка налога на прибыль Лукойла составила лишь 18,3%. Таким образом, налоговая нагрузка Лукойла в целом значительно меньше, чем у конкурентов. В прогнозном периоде эффективная ставка налога на прибыль Лукойла будет составлять около 20%, что на 5% ниже, чем у Роснефти, которая является лидером отрасли по рентабельности. Лукойлу удается достичь этого за счет того, что большая часть активов компании находится за пределами РФ. В то же время российские компании группы не стали исключением из общего правила: им пришлось выплатить в 2010 году 49% от выручки в виде налогов. Введение новой системы налогообложения «60-66-90» будет выгодно компании и приведет к росту прибыли более чем на $500 млн.

Подводя итоги, отмечу, что бывшему лидеру страны по добыче Лукойлу приходится мириться с ее падением в Западной Сибири и с ограничениями по доступу к недрам на родине. В связи с этим компания собрала едва ли не самый обширный портфель иностранных проектов. Начать добывать нефть за рубежом и получать выгоду от этих проектов удастся лишь в перспективе нескольких лет. Думаю, как только Лукойл решит проблему резко снижающейся добычи на основных активах, — а это ему под силу, — инвесторы взглянут на бумаги компании с большим интересом. Пока же рекомендация — «держать» с целевой ценой $66,9 за обыкновенную акцию, что подразумевает потенциал роста в 13% от текущих котировок.

Доступ к полной версии исследования по Лукойлу можно получить здесь:

Газпром является мировым лидером по добыче и экспорту природного газа и занимает первое место на рынке трубопроводного газа. Но эта исключительность и беспрецедентные масштабы интересов сыграли с госкорпорацией злую шутку.

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

На российском рынке монопольное положение Газпрома на ближайшее время непоколебимо и законодательно защищено. Законом за корпорацией закреплено безальтернативное владение магистральными газопроводами РФ. Компания также наделена исключительным правом на экспорт природного газа из России как минимум до 2015 года: именно тогда должны начаться первые экспортные поставки Новатэка и Total с «Ямал СПГ».

Несмотря на то, что компания работает «от рынка», находясь в сильной зависимости от него, Газпром был и остается и крупнейшим поставщиком газа в Европу: его доля на европейском рынке составляет 25%, а продажи в 2010-м достигли 148 млрд куб. м. Рынки абсолютного большинства стран СНГ, импортирующих газ, тоже всецело зависимы от поставок Газпрома. Ожидаемый CAGR объемов экспортных продаж на последующие 10 лет — более 4%.

У компании также имеются внушительные перспективы увеличения поставок газа на азиатский рынок за счет разработки новых месторождений, строительства газопроводов и терминалов по сжижению газа. Я ожидаю, что поставки в Китай по трубопроводу начнутся в 2016 году и будут составлять в среднем 30 млрд куб. м в год в течение первых 5 лет.

С финансовой точки зрения на Газпром продолжит оказывать давление ситуация с ухудшением позиции компании на главном для нее экспортном рынке Европы. Вряд ли доля Газпрома превысит 30%. Впрочем, принятие курса на переход к «равнодоходным» с Европой внутренним ценам на газ в России частично нивелирует это негативное влияние. Ввод в строй новых трубопроводных мощностей в обход стран-транзитеров позволит Газпрому в будущем увеличить рентабельность продаж. Одновременно ожидается дальнейшая либерализация отечественного рынка газа, которая вместе с ростом цен будет означать сокращение доли Газпрома на российском рынке с текущих 71% до 68%. Вместе с тем рынок газа в РФ вырастет более чем на 30% к 2020 году. Таким образом, потеря незначительной части рынка будет компенсирована большими объемами проданного по более высокой цене газа. Высокие цены на газ помогут Газпрому увеличить рентабельность на 2-3% по основным показателям к 2015 году.

Бюджет Газпрома на 2012 год подразумевает рост дивидендов. Доходность при выплате 180 млрд рублей в качестве дивидендов (7,6 руб. на акцию) может резко вырасти с 2% и достичь 4%, а payout по US GAAP в 2011 году составит около 15% (в 2010-м — 9%). Мы считаем, что компания будет и в дальнейшем придерживаться политики увеличения дивидендных выплат, что позволит Газпрому преодолеть ставшую традиционной неоцененность собственных акций. Хотя, с учетом истории пересмотра бюджетов в прошлом, в модели Инвесткафе заложен несколько меньший рост дивидендов.

Таким образом, Газпром был и остается во всех отношениях исключительной компанией, акции которой, исходя из моих прогнозов, серьезно недооценены рынком. Целевая цена, полученная посредством построения DCF модели до 2020 года, составляет 244 рубля, потенциал роста от текущих цен — 33%.

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов... Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

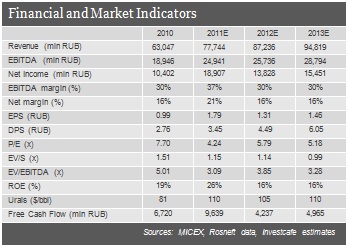

Новатэк - динамично развивающаяся компания, которая еще способна преподнести ценный подарок инвесторам в следующем году, несмотря на то, что ее рыночную оценку некоторые считают завышенной.

С приходом в капитал Новатэка Геннадия Тимченко компания вдруг начала демонстрировать выдающиеся темпы роста и стала самой эффективной с точки зрения рентабельности в российском нефтегазовом секторе (см. таблицу внизу). Вопреки законодательным ограничениям, действующим для независимых производителей, административный ресурс основного акционера сулит Новатэку хорошие перспективы в плане приобретения новых участков из фонда Роснедр, получения льгот на их разработку и доступа к магистральным трубопроводам Газпрома.

Новатэк — крупнейший независимый производитель газа в России и вторая по объемам его добычи компания после Газпрома. Добыча в 2010 году составила 37,2 млрд куб. м газа и 3,6 млн тонн жидких углеводородов. По моим прогнозам, добыча газа вырастет в два раза к 2020 году.

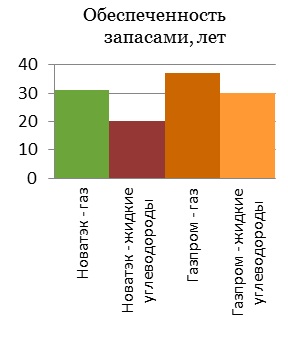

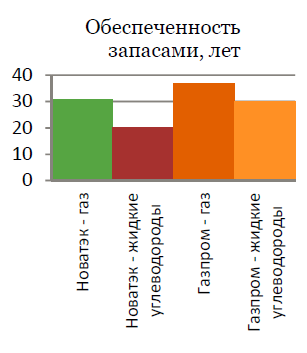

Стратегия Новатэка рассчитана в первую очередь на развитие основного бизнеса — газодобывающего за счет органического роста добычи на существующих месторождениях и пополнения ресурсной базы. А ресурсная база у Новатэка хорошая: при текущем уровне добычи доказанных запасов газа должно хватить компании на 31 год, запасов жидких углеводородов — на 20 лет.

Главный регион добычи Новатэка в настоящее время и на перспективу — Ямало-Ненецкий автономный округ в Западной Сибири, где добывается 100% газа. Основной прирост в добыче компания получит уже в 2011 году за счет разработки крупнейшего на сегодня месторождения — Юрхаровского. В дальнейшем компания собирается реализовать масштабный проект по разработке еще одного крупного месторождения — Южно-Тамбейского, также планируется строительство завода по сжижению газа с этого месторождения Ямал СПГ.

В рамках продвижения проекта Ямал СПГ Новатэку удалось то, чего не удавалось ранее ни одной компании: он сумел заключить агентский договор на экспорт газа с Газпромом. Таким образом, при посредничестве Газпрома компания сможет экспортировать голубое топливо. Кроме того, с 2012 года для газа, который будет направляться на сжижение (как в случае с Ямал СПГ), обещана налоговая льгота по обнулению НДПИ.

Из года в год Новатэк демонстрирует выдающиеся финансовые результаты, благодаря увеличению объемов добычи газа и росту внутренних цен на него, а также за счет сдерживания роста контролируемых расходов. Таким образом, показатели рентабельности Новатэка лучшие среди российских нефтегазовых компаний. Впрочем, в среднесрочной перспективе давление на финансовые результаты будет оказывать растущий НДПИ. Я придерживался предположения, что НДПИ будет расти параллельно с инфляцией (медленней, чем цены на сырье в ближайшие 5 лет) и что менеджмент компании продолжит эффективно управлять ей, контролируя издержки. Это позволит Новатэку оставаться рекордсменом по рентабельности.

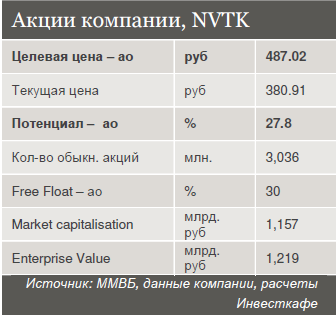

Подкрепляя свои предположения расчетами DCF-модели, я присваиваю акциям Новатэка рекомендацию «покупать» с целевой ценой в 487,02 руб. Потенциал роста от текущей цены (закрытие 26.12.2011) составляет 27,8% — грех не побаловать себя таким новогодним подарком!

На российском фондовом рынке не так много компаний, работающих в секторе FMCG, и в основном это ритейлеры или производители продуктов питания. Публичных ресторанных компаний практически нет: исключение — Росинтер и Проектные Инвестиции. И если Росинтер на фондовом рынке достаточно давно, то Прин остается для многих потенциальных инвесторов темной лошадкой.

ОАО «Проектные инвестиции» работает в сфере ресторанного бизнеса. Одним из отличий компании является то, что рестораны, которыми управляет Прин, не объединены общим брендом. К сожалению, консолидированная финансовая отчетность не публикуется, не раскрываются и операционные показатели, что делает анализ деятельности эмитента достаточно затруднительным. Однако сама компания достаточно открыта для аналитиков и инвесторов, и консолидированную отчетность планируют публиковать в ближайшее время, что должно привести к сильному росту котировок. Произойдет все это уже в следующем году.

Судя по балансу по итогам 2010 года выручка ОАО «Проектные инвестиции» составила 1,327 млн руб., при этом получено процентов 1,113 млн руб. Чистая прибыль составляет всего 54 тыс. руб. По последнему квартальному отчету все еще интереснее. Выручка равняется 864 тыс. руб. при чистой прибыли в 21 тыс. руб. Практически неизменной остается сумма долгосрочных финансовых вложений: она приблизительно равна 70 млн руб., что и объясняет полученные проценты. Что касается долговой нагрузки, то на конец 2010 года она достигала 16,998 млн руб., а по итогам первого полугодия 2011 года составила 8,649 млн руб. Отмечу, что в ближайшие годы долг Прин может увеличиться очень существенно, так как планируется привлечь до $40 млн в течение 6 лет. Таким образом, очевидно, что компания, консолидирующая результаты семи ресторанов, не может показывать такие результаты, поскольку ежемесячная выручка ресторана, работающего в таком сегменте, составляет 4-6 млн руб.

Таким образом, в 2011 году объем выручки составит около 310 млн руб., а в 2012 году он вырастет в несколько раз, поскольку планируется значительное расширение бизнеса, в частности покупка новых объектов. С учетом большого планируемого объема привлекаемых средств такое активное развитие вполне возможно, поэтому в 2012 году я ожидаю выручку не менее 900-950 млн руб. Рентабельность по EBITDA составляет в среднем 22-25%, что является очень хорошим показателем.

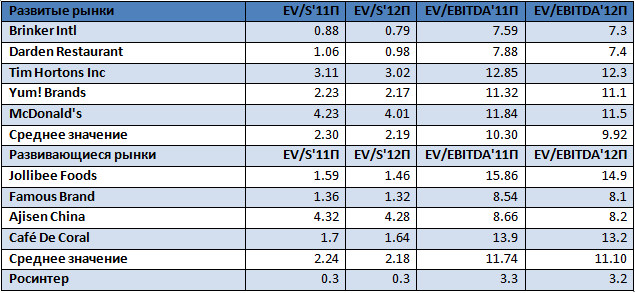

Получается, что Прин по этим мультипликаторам торгуется по EV/S’11 с премией в 45% к компаниям-аналогам с развитых рынков и в 50% — к компаниям с развивающихся рынков, аналогичная ситуация и с показателем EV/EBITDA’11. Однако по мультипликатору EV/S’12 акции Прин торгуются с дисконтом к компаниям-аналогам как с развитых, так и с развивающихся рынков, что связано с очень высокими ожидаемыми темпами роста выручки. Таким образом, по этим мультипликаторам сейчас акции Прин недооценены на 45%, что дает целевую цену в 15,19 руб. за акцию. Примечательно, что по сравнению с ближайшим российским аналогом компанией Росинтер, акции Проектных Инвестиций очень сильно переоценены, что связано с сильным падением котировок Росинтера и показателей в текущем году. На мой взгляд, акции не начнут расти до тех пор, пока показатели не начнут восстанавливаться, а сомнений в том, что менеджмент сможет переломить ситуацию в следующем году, практически нет. Я позитивно смотрю на сектор в целом, а также на его публичных представителей и считаю, что текущий уровень цен привлекателен для покупки с горизонтом от 1 года.

Телекомпания О2ТВ сообщает о подписании договора с вещательной сетью НКС. Техническое вхождение в НКС открывает перед О2ТВ хорошие перспективы роста финансовых показателей. В этой связи бумаги компании в текущий момент выглядят сильно недооцененными.

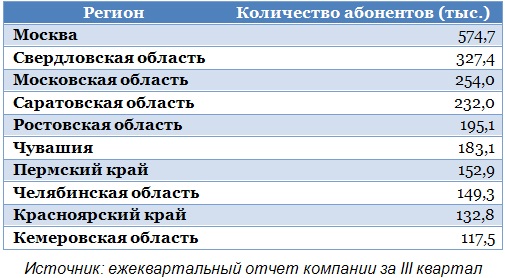

Телекомпания О2ТВ наконец-то сообщила о том, что подписал договор с вещательной сетью НКС. Это очень важный шаг для компании, с которого фактически начинается новый этап в ее развитии. НКС — один из ведущих в России операторов кабельного телевидения, который обслуживает абонентов в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске.

В Москве НКС предоставляет услуги связи более чем 3 млн квартир, в которых проживает более 9,6 млн человек. На 1 октября 2011 года технический охват телеканала составлял 4,88 млн абонентов, или 15,6 млн телезрителей. Таким образом, данный показатель увеличится почти вдвое. Компании еще предстоит завершить технический процесс вхождения в вещательную сеть НКС, но пока точно неизвестно, удастся ли ей отразить новых абонентов в своих операционных результатах по итогам 2011 года или по итогам 1-го квартала 2012 года.

Источник: ежеквартальный отчет компании за 3-й квартал.

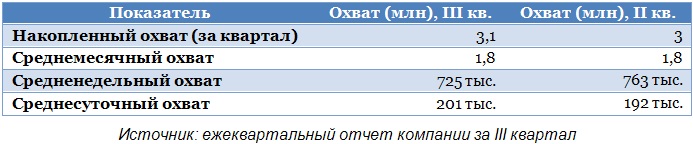

Судя только по цифрам по Москве, с вхождением О2ТВ в сеть НКС можно ожидать кратного роста абонентской базы телеканала. Рассмотрим количество активных зрителей телеканала в 3-м квартале (количество людей, которые хотя бы один раз смотрели телеканал за период времени, зрители обоих полов от 18 до 44 лет).

Источник: ежеквартальный отчет компании за 3-й квартал.

Важное техническое замечание: НКС вещает через кабельные телевизионные сети в Москве, и, по сути, входящие в нее, каналы смотрят обыкновенные телезрители, которым не нужно использовать никакого дополнительного оборудования. После завершения подключения О2ТВ к сетям НКС, телезрителям необходимо будет лишь провести перенастройку своих телеприемников, и они смогут смотреть данный канал. Это очень важный момент, который позволяет О2ТВ рассчитывать на доступ к массовому зрителю.

Для повышения показателей смотрения телеканала важен не только технический охват, но и качество предлагаемой зрителям продукции. Для этих целей в 1-м квартале следующего года, после того как закончатся новогодние программы, О2ТВ запустит новый контент. Это также будет способствовать росту стоимости рекламного инвентаря.

Помимо увеличения стоимости рекламного инвентаря, выйдя на новый уровень, О2ТВ получит возможность повысить цены на рекламные услуги на основании возросшего технического охвата, а также получения доступа к массовому телезрителю в Москве. Однако для повышения цен компании необходимо заключить договор с рекламными сейлз-хаусами. Ранее сообщалось, что переговоры ведутся, в том числе, с наиболее крупными из них — Газпром Медиа и Видео Интернешнл. Суммарно почти двукратный рост технического охвата и повышение цены должны дать рост доходов от телевизионной рекламы примерно в 2-3 раза.

Еще раз рассмотрим разбивку выручки О2ТВ.

Исходя из новой классификации источников доходов, выручка от телерекламы за 9 месяцев составляет чуть более 20 млн рублей. При выполнении плана на 2011 год, выручка по данному источнику, по прогнозам самой компании, составит около 30-40% от общей, что соответствует примерно 55-75 млн рублей, таким образом, в 2012 году можно ожидать роста данного показателя в 2-3 раза.

Целевая цена по акциям О2ТВ на уровне 2,96 рубля за акцию. Потенциал роста от текущих уровней составляет 43,7%.

Трудовая пенсия в Российской Федерации с 2002 года состоит из трех частей: базовая, страховая и накопительная. За счет введения накопительного элемента, пенсионная реформа должна способствовать формированию долгосрочного инвестиционного потенциала для реального сектора экономики, развитию финансовых рынков, а также повышению благосостояния человека в старости.

Постоянные изменения государством «правил игры» при проведении пенсионной реформы окончательно запутали доверчивых граждан и подорвали доверие населения к самой реформе.

Возникает масса вопросов:

1. Как правильно выбрать НПФ

2. В чем разница между НПФ и ПФР

3. Плюсы и минусы НПФ

4. Плюсы и минусы ПФР

5. Сохранность накоплений в НПФ

6. Программа государственно софинансирования

7. Юридические аспекты реформы

Разобраться во всех нюансах пенсионной реформы вам помогут наши спикеры – ведущие специалисты в сфере аналитики, финансов и юриспруденции, на открытом вебинаре,

15 сентября с 17 до 18 часов.

Свои вопросы нашим спикерам Вы можете задавать в нашем блоге или в ходе вебинара.

Какой динамики ждать от рынков в ближайшее время и остаются ли у инвесторов поводы для оптимизма?

На протяжении последних двух недель на мировом и на отечественном фондовом рынке сложилась непростая ситуация, связанная с замедлением темпов экономического роста в США, с решением о снижении суверенного кредитного рейтинга крупнейшей экономики мира, а также с обострением долговых проблем в еврозоне.

Инвесторы опасаются мировой рецессии. Фондовые индексы в августе показали значительное падение, напомнив многим инвесторам осень 2008 года. В связи с этим аналитики Инвесткафе высказывают свою оценку нынешнего положения и перспектив развития мировой и отечественной экономики.

На мой взгляд, нестабильная ситуация с высокой волатильностью будет сохраняться еще несколько недель. И в целом индексы будут снижаться, поскольку никаких перспектив для начала стимулирования экономики США пока не предвидится. Динамика, которую сейчас демонстрируют российские индексы, говорит о том, что движение вниз будет продолжено, а небольшие попытки вырасти к успеху не приводят. При этом рынок больше спекулятивный, то есть игроки просто следуют движению рынка, поэтому пока ситуация не нормализуется, нас ждут очень сильные колебания в ту или иную сторону.

Положительных факторов для стимулирования роста на российском рынке акций, а также на мировых площадках, по моему мнению, пока что не существует. Поэтому я считаю, что снижение на фондовых биржах получит продолжение, при этом рынки будут демонстрировать значительную волатильность, что отчасти связано с психологическим фактором — общими паническими настроениями участников торгов.

Экономика продолжит свое восстановление, пусть и достаточно осторожно, поэтому поддаваться паническим настроениям я бы не спешил. Пересмотр данных за 1-й квартал, который так напугал рынок, не отменяет прекрасного сезона корпоративной отчетности из США за 2-й квартал (подавляющее большинство эмитентов отчитались лучше ожиданий), что свидетельствует в пользу роста американского ВВП.

Пока я не вижу драйверов роста на российском фондовом рынке. На мой взгляд, имеет смысл подождать 3-4 недели для получения полной картины происходящего в мировой экономике. За это время выйдут данные по ВВП за II квартал во Франции, Германии, Великобритании и еврозоны. Я полагаю, что темпы окажутся хуже прогнозов и обозначат замедление роста мировой экономики. Очередных чрезвычайных мер стимулирования от ФРС или ЕЦБ (QE3 или расширение объема помощи странам PIIGS) я не жду. Скорее всего, если дело идет к дефолту отдельных членов еврозоны, то их уже не миновать. На мой взгляд, это будет сопровождаться периодом очень высокой волатильности на рынке, однако общий тренд может быть умеренно нисходящим.

Григорий Бирг, содиректор аналитического отдела Инвесткафе:

Проблема чрезмерного уровня суверенной задолженности в развитых странах в настоящее время, несомненно, вышла на первый план. Этому поспособствовали долговые проблемы в США и еврозоне. Объем и темпы роста государственных долгов при медленных темпах экономического развития привели к тому, что кредиторы всерьез озаботились платежеспособностью суверенных государств. Для того чтобы долговой кризис не распространялся, необходимо уверенное выполнение обязательств по сокращению бюджетных расходов. Новая волна финансового кризиса может наступить, если очередной этап мягкой монетарной политики США не приведет к существенной стабилизации экономической ситуации в стране, а власти Евросоюза не предпримут шагов, направленных на фискальную интеграцию в еврозоне. Но так как по всем этим направлениям меры предпринимаются, а рост экономик развитых стран происходит, хоть и медленными темпами, не думаю, что нас ожидает вторая волна рецессии. Этому должны помочь экономический рост развитых стран и меньшие (за счет коррекции на сырьевых рынках) темпы инфляции в них.

Что делать в сложившейся ситуации? Аналитики Инвесткафе отвечают на главный вопрос: «Куда вкладывать?»