Стали известны новые подробности изменений в структуре акционерного капитала ТНК-BP. AAR отказался от покупки у BP 50% акций российско-британского СП. Как заявили представители консорциума, в ходе переговоров с BP им стало ясно, что предпочтение при продаже будет отдано Роснефти. Кроме того, у них возникли проблемы с источниками финансирования сделки.

Ранее AAR планировал продать свой пакет в ТНК-ВР или его часть, также высказывалась идея частично или полностью вывести этот актив на IPO, в случае если Роснефть станет покупателем доли BP. Игорь Сечин намерен вскоре прибыть в Лондон, чтобы обсудить с руководством BP структуру и условия сделки.

Также в ряде СМИ появилась информация о том, что Роснефть может выкупить и долю AAR за $28 млрд. Эта сумма близка к верхней границе нашей оценки справедливой стоимости 50% ТНК-BP International, которая колеблется от $25 млрд до $30 млрд с учетом ТНК-BP Holding, украинских активов компании и 50%-й доли в Славнефти.

Как следует из последних сообщений, Роснефть не собиралась использовать казначейские акции для расчета с BP, планируя вместо этого привлечь с долговых рынков порядка $15 млрд. Это, несомненно, повысило бы долговую нагрузку компании, а показатель чистый долг/ EBITDA2012П поднялся бы с 1x до 1,7x, хотя негативный эффект от этого в дальнейшем был бы нивелирован за счет консолидации доли в ТНК-BP на балансе Роснефти. При этом в распоряжении компании также есть казначейские акции балансовой стоимостью порядка $9 млрд.

Покупка Роснефтью доли AAR потребует привлечения дополнительного финансирования и может привести к существенному росту долговой нагрузки и пересмотру долгового рейтинга компании. Еще одной проблемой является то, что столь масштабная консолидация в нефтегазовой отрасли приведет к обострению противостояния в правительстве, так как увеличение доли государства в секторе идет вразрез с планами по осуществлению обширной программы приватизации.

В этой связи пока преждевременно судить о том, станет ли Роснефть полноправной владелицей ТНК-BP, однако получение 50% данного актива, благоприятно отразится на бизнесе покупателя, так как ТНК-BP обладает обширным пакетом greenfield-проектов, которые позволят Роснефти существенно увеличить темпы роста добычи. Выручка компании вырастет на 30%, а EBITDA — на 34%, до $29 млрд. Рост рентабельности по EBITDA будет незначительным — порядка 1-2%, до 24%. Добыча углеводородов вырастет на 38,5%, до 3,5 млн б.н.э. в сутки. Для сравнения, у ExxonMobil, лидирующего по этому показателю, он составляет 4,5 млн б.н.э.

Сделка также будет способствовать укреплению сотрудничества и обмену акциями между Роснефтью и BP. При этом BP необходимо получить весьма существенную долю в Роснефти (по моим расчетам, более 25%), чтобы компенсировать снижение добычи в результате продажи доли в ТНК-BP. И хоть я не ожидаю, что столь крупный пакет достанется иностранной компании, весьма вероятно, что доля BP в Роснефти составит 15-20%.

Роснефть — одна из самых крупных нефтегазовых компаний в мире, лидер нефтяной отрасли в нашей стране. В числе основных видов деятельности компании добыча газа и нефти, производство и сбыт нефтехимической продукции. Роснефть занимает 179-ю строчку в списке Fortune Global.

Предлагаю рассмотреть основные показатели Роснефти на основе консолидированной отчетности за 2011 год и сравнить их с результатами других представителей нефтегазового сектора.

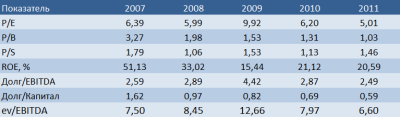

Соотношение P/S является наибольшим в секторе и превосходит среднее значение на 151,27%.Остальные финансовые показатели компании ненамного отличаются от среднеотраслевых. P/E у Роснефти превышает средний показатель на 2,66%, EV/EBITDA — на 14,18%. Долговая нагрузка Роснефти одна из самых высоких в отрасли. Показатель долг/капитал больше среднего значения на 13,46%, а долг/EBITDA — на 38,33%. При этом рентабельность ниже среднеотраслевой на 5,57%: она составляет 20,59%.

Сравнивая показатели P/E Роснефти за последние пять лет, я прихожу к выводу, что они останутся на том же уровне, но возможно незначительное понижение. Все зависит от того, оправдает ли себя покупка акций ТНК-BP и приведет ли совместная работа с Газпромом по освоению шельфовых месторождений к положительному результату.

Впрочем, стопроцентной уверенности в том, что именно Роснефти достанутся акции BP, пока нет. Борьба с AAR все еще продолжается. Повышение ставок в этом деле грозит негативными последствиями для акций Роснефти. Добыча компании будет стабильна лишь до 2016 года благодаря месторождениям в Западной Сибири. У ТНК-BP неизменный рост этого показателя продолжится до 2020 года. Вливание тюменских дивидендов могло бы существенно помочь Роснефти.

Отчетность по МСФО за 1-е полугодие 2012-го показала, что уровень добычи газа увеличился на 7,3% год к году. Это обусловлено открытием новой компрессорной станции в Пурнефтегазе. За этот же период показатель добычи нефти поднялся на 2%. При этом углеводородов добыто меньше на 2,5%. Рост добычи нефти связан с повышением производительности на месторождениях Верхнечонскнефтегаза и Ванкорнефти.

В связи с ростом рыночных цен на нефтепродукты и нефть, а также увеличением объемов реализации выручка компании за последний год стала выше на 18,3% и составила 1466 млрд руб. Объем переработки увеличился на 12,4% в связи с майской покупкой 50%-й доли в Ruhr Oel GmbH.

А вот показатель EBITDA составил 254 млрд руб., что на 26,6% ниже прошлогоднего результата. Чистая прибыль сократилась на 46,3% и составила 104 млрд руб. Основной фактор, который повлиял на данный показатель, — отчисления по стандартным ставкам НДПИ и экспортной пошлине для Ванкорского месторождения. Дополнительными причинами снижения выручки стали увеличение трубопроводных тарифов и эффект временного лага по экспортным пошлинам.

В целом финансовые показатели Роснефти наиболее полно отражают современную макроэкономическую ситуацию, которая характеризуется высокой волатильностью валютного курса, ростом ставок экспортных пошлин и уменьшением цен на нефть. При этом компания прилагает достаточные усилия для сохранения своего стабильного положения.

Современная стратегия направлена на разработки нефтяных месторождений в Тюменской области, Ханты-Мансийском автономном округе и Тимано-Печорском регионе. Восточная Сибирь является приоритетной зоной для увеличения показателя роста нефтедобычи. Нефтепереработка продолжит свое развитие благодаря реконструкции заводов и внедрению современных технологий в области переработки нефти и производства нефтепродуктов.

Проанализировав ситуацию и учтя все негативные и позитивные факторы, я рекомендую держать бумаги Роснефти. Целевая цена, рассчитанная методом DCF, составляет 209 руб. В связи со стабильной динамикой и благоприятными прогнозами под акции Роснефти можно отвести до 15% инвестиционного портфеля.

Роснефтьобъявила результаты полугодового тендера на право экспортировать нефть через порты Новороссийска, Приморска и Усть-Луги. Отечественная компания заключила контракты на продажу в общей сложности 13,3 млн тонн сырья с Vitol, Glencore и Shell. В итоге один из крупнейших продавцов Gunvor впервые проиграл в конкурсе на продажу российской нефти.

Кроме Роснефти от услуг трейдера отказались Сургутнефтегаз и ТНК-ВР. Сейчас у Gunvor остался только контракт с Газпром нефтью, но и он истекает в декабре текущего года.

Компания Gunvor входит в пятерку мировых ведущих независимых торговых компаний по продаже нефти, которую поставляет более чем из 35 стран. Однако в последнее время Gunvor постепенно теряет долю рынка. Если раньше она составляла около 40%, то сейчас лишь 15%. Одной из возможных причин сокращения объемов торговли нефтью для Gunvor стал рост конкуренции. Известно, что в последние годы тендеры российских ВИНК стали более прозрачными, соответственно, число участвующих в них продавцов увеличилось. Рост конкуренции приводит к снижению маржи нефтетрейдеров.

Кроме того, в Gunvor комментируют, что им иногда выгоднее покупать Urals на спотовом рынке. Если учесть этот факт, то можно предположить, что компания в действительности продает больше российской нефти, чем можно судить, исходя из тендеров.

Другая причина сокращения объемов торговли нефтью для Gunvor в том , что его стратегия предполагает диверсификацию. Компания практикует также торговлю углем, газом, металлами, покупает нефтеперерабатывающие активы. Доходы от нефтетрейдинга снижаются с ростом конкуренции, так что компания предпочитает переориентировать бизнес на более привлекательные в настоящее время направления. Таким образом, из нефтетрейдера Gunvor планирует перерасти в вертикально интегрированную компанию, поэтому нельзя говорить о том, что проигрыш в тендере на продажу российской нефти является негативным фактором.

Что касается российских представителей нефтедобывающего сектора, то рост конкуренции среди нефтетрейдеров позитивно отражается на деятельности ВИНК, так как позволяет им продавать сырье на более выгодных условиях. В связи с этим можно предположить, что Роснефть заключила контракты на продажу нефти Vitol, Glencore и Shell на условиях лучше прежних, и это позволит компании увеличить рентабельность экспортных поставок. Напомню, общие объемы реализации нефти по итогам 1-го полугодия 2012 года у компании составляли 33 млн тонн, из них в страны дальнего зарубежья — 29,5 млн тонн, в страны СНГ — 3,1 млн тонн. Контракты, которые заключила Роснефть с нефтетрейдерами, предполагают продажу 13,3 млн тонн нефти.

Таким образом, для Роснефти заключение контрактов с другими нефтетрейдерами позитивно с точки зрения условий продаж сырья. А для Gunvor сокращение продаж российской нефти — очередной шаг к диверсификации, направленной на более успешное развития бизнеса.

Геологоразведочные работы на участке в Печорском море Роснефть будет осуществлять самостоятельно, а работы в Карском море — в сотрудничестве с ExxonMobil. Компании подписали соглашение о стратегическом сотрудничестве по освоению участков Восточно-Приновоземельские -1, -2, -3 осенью 2011 года. ExxonMobil получит 33,3% в совместном предприятии, доля Роснефти составит 66,7%. ExxonMobil осуществляет финансирование начального этапа геологоразведочных работ, что позволит Роснефти существенно снизить риски по проекту. Компании объявили, что окончательное инвестиционное решение по разработке участков шельфа Карского моря будет принято в 2016-2017 годах. По предварительным оценкам, общие инвестиции Роснефти и ExxonMobil в разработку месторождений в Карском море составят около $200-300 млрд.

Прогнозные извлекаемые запасы участка Восточно-Приновоземельский-1 составляют 3,016 млрд тонн нефти и 2,418 трлн куб. м газа. Запасы участка Восточно-Приновоземельский-2 составляют 1,199 млрд тонн нефти и 1,298 трлн куб. м газа. Прогнозные извлекаемые ресурсы Южно-Русского участка в Печорском море, по оценке Роснефти, составляют 270 млн т нефти и 64 млрд куб. м газа.

Роснефть начала исследования шельфа Карского и Печорского морей на год раньше срока, предусмотренного лицензионным соглашением. И планирует получить первые результаты сейсмических исследований, которые позволят рассуждать о дальнейших перспективах проектов, уже к октябрю 2012 года.

Бурение первых разведочных скважин на участках запланировано на 2015 год, добычу углеводородов на месторождениях шельфа предполагается начать в 2020 году.

Проекты по разработке Роснефтью шельфов Карского и Печорского морей имеют длительный срок реализации, и с уверенностью говорить об их эффективности можно будет только по окончании геологоразведочных работ на данных участках.

Однако в целом то, что Роснефть приступила к разработке Восточно-Приновоземельских и Южно-Русского месторождений является позитивным фактором для компании. Прогнозные запасы углеводородов на данных месторождениях велики, и даже частичное их подтверждение позволит говорить о существенном увеличении в долгосрочной перспективе объемов добычи углеводородов компанией Роснефть. Уверенность в высоком потенциале данных месторождений вселяет еще и то, что Карское и Печорское моря являются продолжением Западно-Сибирской нефтегазовой провинции — ключевого региона, обеспечивающего более 60% добычи нефти Российской Федерации.

Кроме того, сотрудничество с ExxonMobil в разработке участков Карского моря позволит Роснефти приобрести дополнительный опыт в разработке шельфовых месторождений.

Глава Роснефти Эдуард Худайнатов сообщил о том, что нефтегазовая компания готова принять участие в борьбе за 25% акций Новороссийского морского торгового порта. «Если актив будет выставляться на конкурс, то компания готова принять в нем участие», - отметил г-н Худайнатов.

Прямой интерес Роснефти к НМТП заключается в том, что нефтегазовая компания является крупным экспортером и порядка половины своей продукции направляет за рубеж, а НМТП — это крупнейшая в России по грузообороту портово-логистическая компания. Кроме того, группа НМТП в начале 2011 года приобрела Приморский торговый порт, занимающий лидирующие позиции по перевалке нефти и нефтепродуктов.

Благодаря перечисленным выше факторам Роснефть получит возможность оптимизировать свою логистическую систему и снизить тем самым издержки, обусловленные расходами на транспортировку продукции, как по стране, так и на экспорт.

Впрочем, есть и еще один немаловажный момент. В последние годы НМТП активно развивается и расширяет географию присутствия. Происходит это под руководством группы Сумма и Транснефти, которые совместно владеют 50,1% акций НМТП. Однако сейчас портово-логистическая компания испытывает затруднения, связанные с высокой долговой нагрузкой (чистый долг/EBITDA=6,15x), что негативно отражается на котировках ценных бумаг группы. Правда, как отметил заместитель гендиректора НМТП по финансам и экономике Андрей Бубнов, «в планах достичь соотношения долга к EBITDA ниже 3,75х по результатам 2012 года». Получается, что компании необходимо сократить этот уровень в 1,64 раза.

Более того, желание Игоря Сечина и Минэкономразвития провести «закрытую приватизацию» блокпакета в пользу Роснефти усиливает пессимизм инвесторов. Соответственно, еще один плюс в покупке этого пакета сейчас состоит в том, что впоследствии его можно перепродать значительно дороже, причем основными претендентами, как и сейчас, будут Сумма и Транснефть.

Блокпакет даст Роснефти возможность накладывать вето на решения совета директоров общества. То есть нефтегазовая компания получит возможность напрямую отстаивать собственные интересы в НМТП в соответствии со своим видением стратегии развития группы.

В случае покупки блокпакета НМТП НК Роснефть получит часть портово-логистического актива и возможность оптимизации бизнес-процессов. При этом деятельность группы НМТП не является профильным направлением для Роснефти, а это уже несет в себе определенные риски для инвесторов, т.к. усиление присутствия государства в частном бизнесе воспринимается достаточно болезненно и негативно.

Под вопросом остается строительство железнодорожных путей к станции Ермилово, что необходимо для оптимизации транспортировки нефтепродуктов Приморским торговым портом. Сначала в РЖД поставили условие, согласно которому в ПТП должны были оказать содействие в модернизации путей общего пользования по направлению Ермилово—Зеленогорск. Последствием таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». Затем руководство железнодорожной компании и вовсе предложило правительству направить 7,5 млрд руб., предназначенных для развития транспортной инфраструктуры ПТП, на ее модернизацию у порта Усть-Луга.

Целевая цена по акциям НМТП находится на уровне 3,7 руб. Таргет по GDR составляет $9,3. Но на данный момент дисконт оправдан перечисленными негативными факторами, важнейшим из которых является предполагаемое усиление роли государства в деятельности компании.

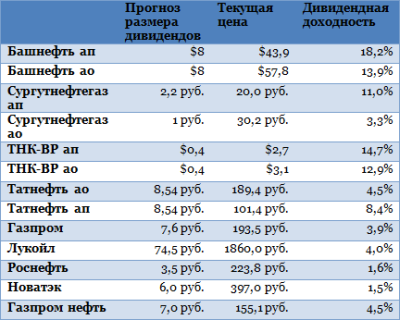

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.

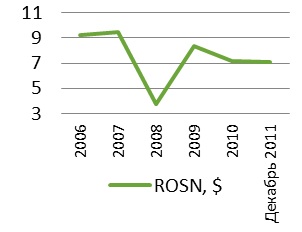

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов... Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

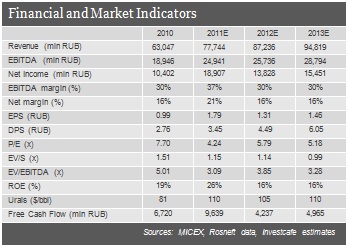

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.