|

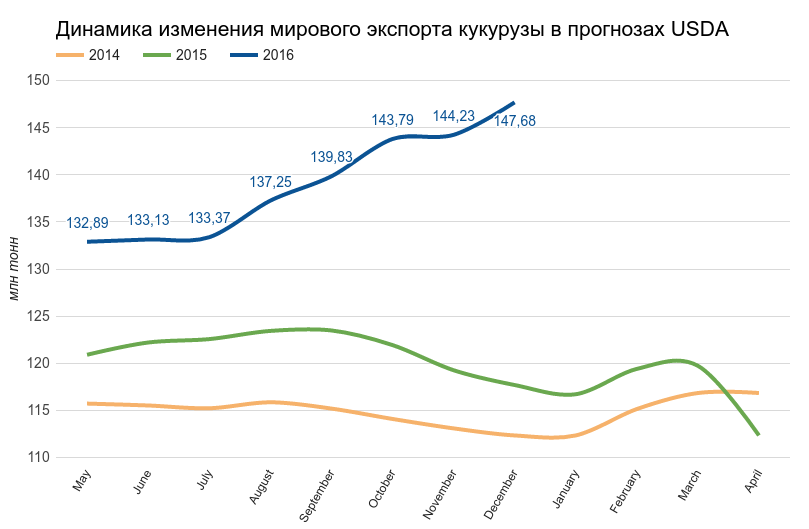

Рынок кукурузы уже достаточно долго характеризуется приблизительным равенством сил «медведей» и «быков». Согласно опубликованному 9 декабря отчету World Agricultural Supply and Demand Estimates, мировое производство кукурузы в 16/17 МГ составит 1039,73 млн тонн, что на 9,2 млн тонн выше данных предыдущего месяца. В частности, в Бразилии прогноз урожайности повышен на 3 млн тонн, в России — на 1 млн тонн. Напомню, что эти страны выступают главными конкурентами США по выращиванию данной культуры. Улучшение ожиданий по поводу урожая кукурузы указывает на то, что на данный момент в Бразилии не сбывается прогноз, предполагавший погодные катаклизмы. Расчеты мирового экспорта кукурузы в текущем сезоне пересмотрены в сторону увеличения на 3,45 млн тонн, до 147,68 млн. Стоит отметить, что повышение этого прогноза USDA проводит с июня, отражая растущие потребности мирового рынка.

Источник: USDA, графика и расчеты Инвесткафе. В декабре USDA повысило прогноз мирового потребления в 16/17 МГ на 4,66 млн тонн по сравнению с ноябрьской оценкой. Пересмотр коснулся в основном импортеров кукурузы. Текущая оценка глобального потребления в 16/17 МГ составляет 1026,44 млн тонн. Однако рост мирового экспорта и потребления не превысил увеличения производства кукурузы в мире. В результате прогноз мировых конечных остатков в 16/17 МГ был повышен на 4,11 млн тонн, до рекордного уровня 222,25 млн тонн, превзошедшего консенсус аналитиков.

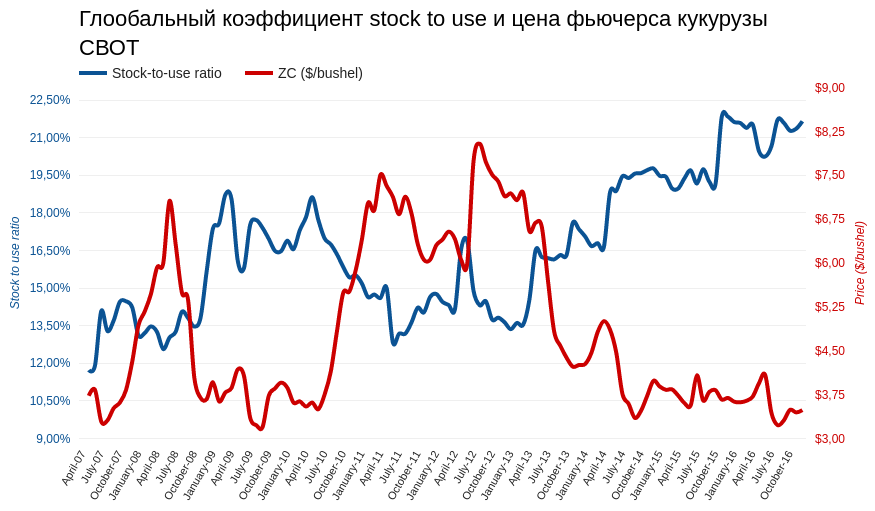

Коэффициент stock-to-use для структуры мирового рынка кукурузы находится на десятилетнем максимуме, проще говоря, рынок завален кукурузой.

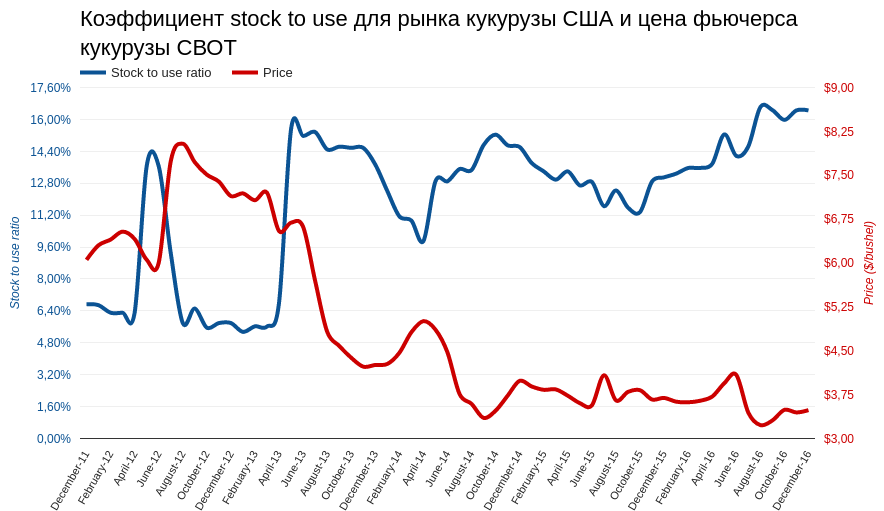

Источник: USDA, графика и расчеты Инвесткафе. Декабрьский прогноз баланса кукурузы в Штатах от USDA на 16/17 МГ не изменился по сравнению с ноябрьским. Конечные остатки должны составить 61,05 млн тонн. А коэффициент stock-to-use для США остается на пятилетнем максимуме.

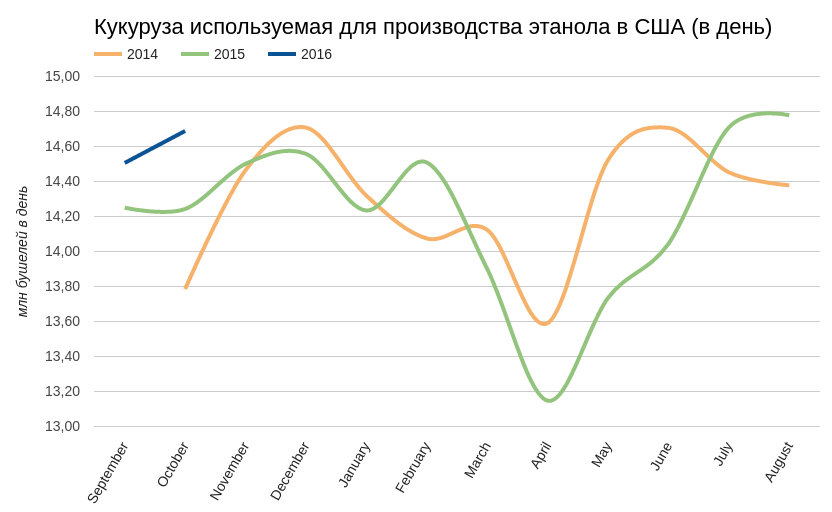

Источник: USDA, графика и расчеты Инвесткафе. То, что USDA в декабре сохранило показатели баланса в США без изменений вызывает недоумение, и по крайней мере по двум причинам. Во-первых, Минсельхоз оставил без пересмотра оценку потребления кукурузы для производства этанола, хотя текущие тенденции позволяли это сделать. Так, по последним данным ведомства, в октябре ежедневный объем переработки кукурузы в промышленных целях составил 14,689 млн бушелей, и это рекорд для данного времени года. Отмечу, что рентабельность производства этанола в США сохраняется на сравнительно высоком уровне. Это дает основание рассчитывать на рост потребления кукурузы в промышленных целях.

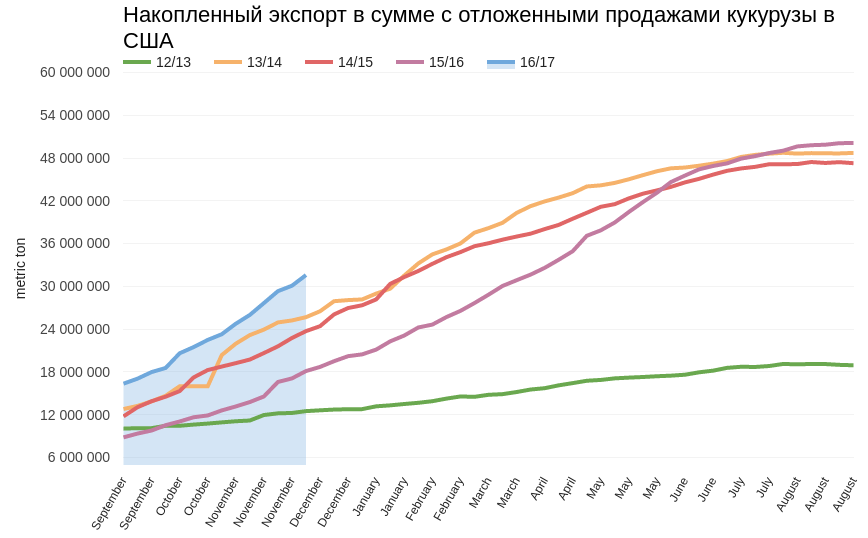

Источник: USDA, графика и расчеты Инвесткафе. Во-вторых, в начале декабря накопленный экспорт кукурузы в сумме с отложенными продажами в Штатах составил 31,58 млн тонн. Это лучший результат за последние пять лет. То есть на данный момент кукуруза пользуется высоким спросом на международном рынке.

Источник: USDA, графика и расчеты Инвесткафе. Итак, судя по данным USDA, рост мирового потребления отстает от роста предложения кукурузы. Коэффициент stock-to-use свидетельствует о том, что накопленных запасов хватает на 79 дней, что способно погасить любое ценовое ралли. В то же время в США ситуация выглядит менее «медвежьей». Отличные данные по экспорту и хорошие перспективы для производителей этанола вследствие стабилизации цен на нефть дают основания рассчитывать на стабильно высокий спрос. С учетом всех этих факторов, а также погодных рисков зимнего периода я не жду ухода цены фьючерса на кукурузу намного ниже $3,50 в ближайший месяц. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|