На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

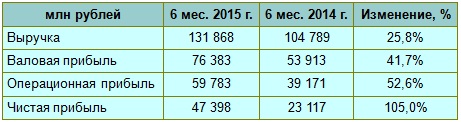

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

Компания МТС раскрыла результаты по МСФО за 2-й квартал. Благодаря введению новых тарифов, а также управлению продажами через свою монобрендовую сеть, компании удалось в отчетном периоде увеличить абонентскую базу почти на 5 млн человек, до 75,4 млн — весьма неплохой результат.

На увеличении числа абонентов оператора связи сказалось активное развитие розничной сети и предложенные тарифные планы, направленные на переход пользователей с голосовых тарифов на пакетные. При этом темпы снижения российской абонентской базы удалось уменьшить на 1,8%.

Показатель ARPU (средняя выручка на одного пользователя) и APPM (средняя стоимость минуты разговора) за 2-й квартал 2015 года сократились в годовом выражении на 3,5%, до 324 руб. и до 7,8%, до 0,83 руб. соответственно. А вот показатель MOU, фиксирующий количество использованных абонентом минут, за отчетный период увеличился на 4%, до 388 минут.

Несмотря на довольно сложные экономические условия, выручка МТС с апреля по июль увеличилась на 3,9% г/г, превысив 100 млрд руб. Основной причиной роста показателя стали возросшие доходы от передачи данных, а также расширение абонентской базы в России на фоне взлетевших продаж смартфонов.

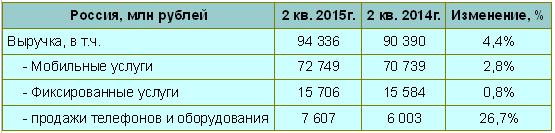

Выручка МТС в России увеличилась на 4,4% г/г, до 94,3 млрд руб. Главный вклад в этот показатель внесли доходы от мобильных услуг повысившиеся на 2,8%, до 72,7 млрд руб., благодаря расширившейся абонентской базе, а также росту спроса на услуги передачи данных. И это неудивительно, ведь уровень распространения смартфонов среди активной абонентской базы составил внушительные 45%, а продажи устройств за счет снижения их стоимости значительно выросли. Стоит заметить, что увеличение востребованности услуг передачи данных по-прежнему является основным драйвером роста дохода МТС не только в России, но и на других рынках присутствия.

Схожей тенденцией отметились продажи телефонов и оборудования, прибавившие за 2-й квартал 26,7% вследствие реализации новой стратегии работы на розничном рынке. Не стали исключением и фиксированные услуги, доход от которых увеличился, хотя и гораздо скромнее, лишь на 0,8%, составив 15,7 млрд руб.

На фоне снижения в апреле прибыльности от продаж смартфонов, цену которых МТС сознательно снизила для увеличения числа клиентов и усиления конкурентоспособности, рентабельность несколько ухудшилась, что негативно отразилось на операционной прибыли, сократившейся на 11,2%, до 22,5 млрд руб.

Чистая прибыль компании упала на 21,7% г/г — с 21,8 млрд до 17,1 млрд руб. Причиной этого стали OIBDA, которая просела на 2,1%, до 42,7 млрд руб., и убытки от курсовых разниц, вызванные переоценкой валютного долга.

На конец отчетного периода заемные средства МТС увеличились на 10%, достигнув 319 млрд руб. Однако в квартальном исчислении общий долг снизился на 3,4%, благодаря погашению задолженности и переоценки долга, номинированного в валюте. Доля долгосрочных займов и кредитов оператора составляет 85%, а почти 90% краткосрочных, по данным компании, вполне покрываются денежными средствами, находящимися на балансе. Показатель чистый долг/EBITDA увеличился до 1,55х с 1,28х на начало года, однако это по-прежнему вполне допустимый уровень кредитного риска.

В ноябре 2014 года МТС выплатила в виде дивидендов за 1-е полугодие 12,81 млрд руб., а в августе 2015-го перечислила в виде итоговых выплат за 2014-й еще 40,42 млрд руб. Дивиденд за январь-июнь текущего года планируется утвердить в размере 11,59 млрд руб., или 5,61 руб. на обыкновенную акцию, что сулит дивидендную доходность порядка 2,5%.

Финансовые результаты МТС оказались выше средних ожиданий по рынку. Оператор продемонстрировал уверенный рост выручки от мобильных услуг, значительно опередив по этому показателю своих конкурентов. Пока компания не намерена прекращать ценовую войну и заявляет о готовности удерживать низкие цены. Однако побочным эффектом такой политики является давление на рентабельность, так что до бесконечности снижать цены не получится. К тому же заявленный компанией стратегический курс на достижение лидерства в мобильном Интернете не реализован, ведь Мегафон сейчас находится по этому показателю впереди, поэтому побороться представителям «большой тройки» еще предстоит.

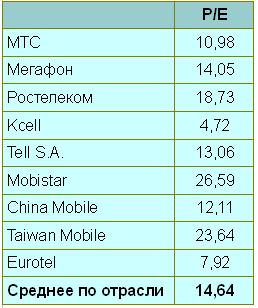

На текущих ценовых уровнях акции МТС по праву представляют собой лучшую инвестиционную идею в российском телекоммуникационном секторе. Компания в настоящий момент оценивается рынком на уровне 11,0х, в то время как средний показатель в отрасли равен 14,6х.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 300 руб.

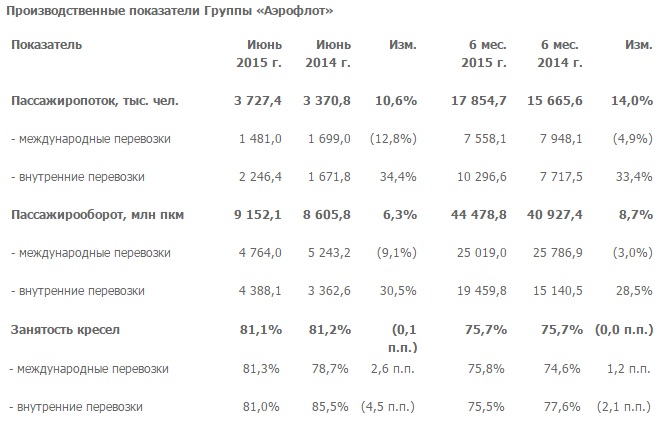

Аэрофлот опубликовал производственные результаты за 1-е полугодие. Этот период для компании отметился прежде всего наращиванием пассажиропотока на впечатляющие 14% г/г — с 15,7 млн до 18 млн при общем спаде в отечественном секторе авиаперевозок.

При этом все больше начинает просматриваться акцент компании на внутренний рынок, где за отчетный период количество перевезенных пассажиров превысило 10 млн человек, что на треть больше, чем годом ранее. Это связано не только с повышенным спросом на перелеты внутри страны, но и с вызванным ослаблением рубля всплеском внутреннего туризма, развитием сегмента бюджетных перевозок, а также переориентацией маршрутов перелетов на наиболее востребованные направления. При этом занятость кресел не удалось сохранить на высоком прошлогоднем уровне: этот показатель снизился с 85,5% до 81,0%, что, на мой взгляд, некритично.

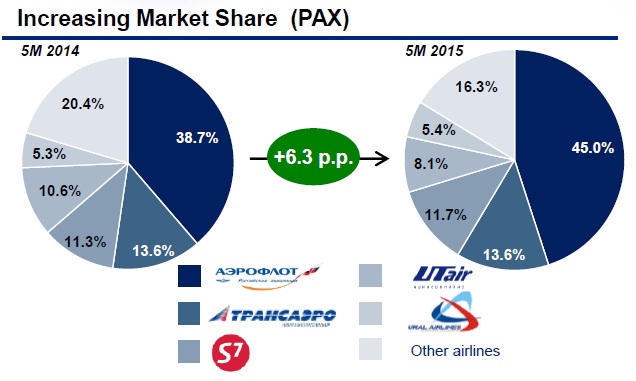

Зато доля рынка внутренних авиаперевозок, занимаемая Аэрофлотом, продолжает активно расширяться. Если такие темпы сохранятся в обозримом будущем, то каждый второй перелет в стране будет осуществлять именно Аэрофлот, что станет большим достижением для компании. За последние 12 месяцев этот показатель вырос с 38,7% до 45,0%.

А успехов на международных направлениях Аэрофлот не достиг. Пассажиропоток здесь уменьшился на 12,8%, до 7,6 млн. Собственно, неудачей для компании это не стало, ведь после девальвации рубля, случившейся в конце прошлого года, желающих путешествовать за границу поубавилось, и это грозило снижением занятости кресел. А после вынужденного сокращения количества перелетов этот показатель удалось даже немного увеличить по сравнению с прошлогодним (74,6%). По итогам 1-го полугодия на международных направлениях занятость кресел составила 75,8%.

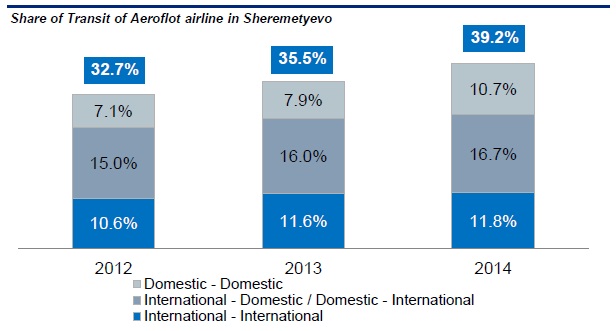

Возможно, положительную роль сыграло снижение конкуренции со стороны иностранных авиакомпаний, которые сократили количество рейсов в Россию. Благоприятно отразился на результате и рост транзитов Аэрофлота через аэропорт Шереметьево. Ведь пассажирам после сокращения числа прямых зарубежных рейсов из регионов не остается других вариантов, кроме как лететь за границу с пересадками через столичный аэропорт. Аэрофлот, имеющий обширную маршрутную сеть, очень хорошо подходит для этой роли.

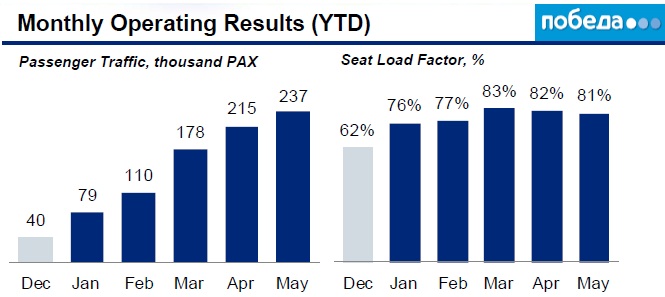

Нельзя не упомянуть и запуск лоукостера Победа, который за недолгое время своего существования уверенно вошел в топ-10 российских авиакомпаний и позволил Аэрофлоту занять все сегменты авиаперевозок от низкобюджетных до премиальных. Трафик пассажиров, выбирающих Победу, активно растет. К 2018 году планируется увеличить количество маршрутов лоукостера с 40 до 47.

Одним из главных рисков для Аэрофлота остается вероятность отмены транссибирских роялти, однако слухи об этом идут уже настолько давно, что особого влияния на рыночные котировки они не оказывают. Да и на этот серьезный шаг кабинет министров вряд ли согласится в ближайшее время, учитывая сложную обстановку в авиаотрасли. Более того, эти слухи наверняка уже заложены в цене акций, поэтому любые высказывания российских чиновников в пользу сохранения роялти для Аэрофлота могут стать хорошей отправной точкой для роста капитализации компании.

В любом случае бумаги авиаперевозчика сейчас недооценены рынком и имеют неплохой потенциал для роста к таргету 55 руб. Рекомендация — «покупать».

Во вторник, 29 октября, ТМК опубликовала операционную отчетность за 3-й квартал и девять месяцев 2013 года. Производственные результаты оказались довольно слабыми. Основная причина этого в снижении отгрузки на внутреннем рынке. В свою очередь, этот фактор вызван плановыми ремонтами прокатных мощностей и завершением крупных инвестпроектов нефтегазовых компаний. Я ожидаю, что в 4-м квартале ТМК сможет компенсировать снижение продаж.

Всего в 3-м квартале ТМК отгрузила 1,06 млн тонн продукции, что на 2,1% хуже, чем показатель с апреля по июнь. В российском дивизионе результаты оказались наиболее слабыми: в 3-м квартале отгрузка ТБД сократилась на 7% кв/кв, OCTG ― на 10,2% кв/кв. Одновременно в сегменте бесшовных и сварных труб наблюдался рост на 8% и 25,8% кв/кв соответственно, что частично компенсирует снижение по другим направлениям.

Американский дивизион в период с июля по сентябрь зафиксировал нулевую динамику, однако благоприятная ценовая конъюнктура на газовом рынке вызвала рост в сегменте газовых буровых установок на 6% кв/кв, что привело к повышению отгрузки OCTG на 4% кв/кв. Европейский дивизион под давлением слабой конъюнктуры сократил отгрузку на 8,4 кв/кв. Кроме того, из-за снижения спроса под давлением оказались цены на ТБД и OCTG, и это окажет негативный эффект на финансовые результаты дивизиона.

Благоприятная ценовая конъюнктура на сырьевых рынках, которая, по моим прогнозам, сохранится до конца года, будет поддерживать спрос на ТБД и OCTG на внутреннем рынке, что позволит ТМК компенсировать снижение продаж, продемонстрированное в 3-м квартале, и выйти на итоговые темпы роста в пределах 2% г/г. Позитивным фактором для компаний трубной отрасли является расширение инвестиционной программы Газпрома на 2014 год на 320,7 млрд руб. В этой связи можно ожидать увеличения объемов заказов на трубы со стороны госмонополии, что позволит сохранить темпы роста отгрузки в сегменте ТБД в пределах 3% в следующем году. Также я рассчитываю, что крупные российские нефтяные компании будут увеличивать свои инвестпрограммы благодаря высоким ценам на нефть.

В краткосрочной перспективе публикация операционных результатов ТМК не вызовет сильной реакции на рынке, однако новости о расширении инвестпрограммы Газпрома способны простимулировать повышение интереса к покупке бумаг ТМК в краткосрочной перспективе. Цель по обыкновенным акциям компании составляет 118,5 руб., таргет по GDR — $15,4.

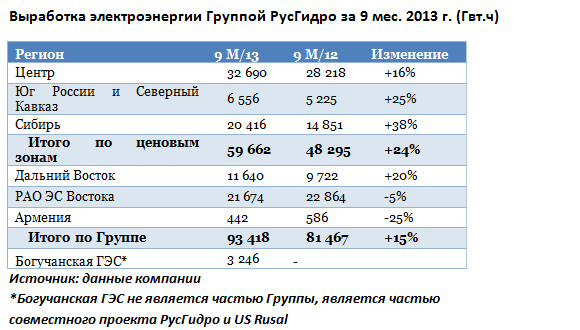

Группа Русгидро опубликовала операционную отчетность за девять месяцев 2013 года. Она порадовала приростом выработки на 15% относительно аналогичного периода прошлого года: суммарный показатель за 3-й квартал составил 93,4 тыс. Гвт/ч против 81,5 тыс. Гвт/ч годом ранее. Более подробные данные по регионам деятельности группы представлены в таблице ниже.

Увеличение выработки был обеспечено главным образом за счет Сибири, Дальнего Востока и Юга. В свою очередь, это произошло из-за более высоких объемов притока на гидроэлектростанции Сибири и замещения выработки на тепловых станциях электроэнергией ГЭС на Дальнем Востоке. Также на Дальнем Востоке паводковые условия позволили установить исторические максимумы по объемам притоков воды в водохранилища местных ГЭС. В связи с этим потребовался запуск холостых сбросов воды на Зейской и Бурейской ГЭС. В южном регионе с целью увеличения загрузки мощностей были перенесены сроки ремонтных работ на Ирганайской и Чиркейской ГЭС.

При этом интересно отметить, что производство у «дочки» холдинга РАО ЭС Востока снизилось по итогам трех кварталов, так как электроэнергия, отпускаемая с ТЭЦ и ГРЭС, основными активами РАО ЭС Востока, была замещена более дешевой энергией с ГЭС. Отпуск тепла РАО ЭС Востока за указанный период остался на уровне трех кварталов 2012 года.

Значительно сократилась выработка электроэнергии в Армении, где у Русгидро также есть гидрогенерирующие активы. Однако в целом показатели данного региона не оказывают серьезного влияния на итоговые значения группы.

Что касается прогноза операционных результатов по итогам года, можно с уверенностью сказать, что они будут лучше прошлогодних. Руководство холдинга оценивает рост производства электроэнергии в 8% г/г. В Сибири (Саяно-Шушенская и Новосибирская ГЭС), на Юге (Краснодарское водохранилище) и Центре (Волжско-Камский каскад ГЭС) притоки воды в воды в водохранилища, вероятнее всего, будут превышать норму, а в некоторых случаях ― уровни 2012 года.

На мой взгляд, Русгидро сможет трансформировать увеличение выработки электроэнергии по итогам 3-го квартала, а также всего 2013 года в денежные потоки и таким образом увеличить выручку. Этому будет способствовать и повышение тарифов с 1 июля текущего года, а также рост цен на рынке на сутки вперед по итогам полугодия на 10% г/г в европейской части и на 15% г/г в Сибири. На итоговых финансовых показателях позитивно скажется программа оптимизации издержек, которая уже по итогам 1-го полугодия принесла плоды в виде роста операционных расходов лишь на 1,6%. Таким образом, я ожидаю, что 2013 год группа завершит с чистой прибылью. Этому также будет способствовать тот факт, что среди крупнейших энергетиков-держателей доли в Интер РАО ЕЭС, которая с января по июль понесла существенные неденежные убытки, у Русгидро сравнительно небольшая доля в этой компании, составляющая порядка 5%.

Некоторое давление на финансовый результат могут оказать затраты на устранение аварийной ситуации в паводковых регионах Дальнего Востока, которые РАО ЭС Востока уже оценила их в 570 млн руб., а также возможная заморозка тарифов в паводковых регионах и рост амортизационных отчислений в связи с запуском новых мощностей.

Моя рекомендация по акциям Русгидро ― «покупать», целевая цена ― 0,73 руб., потенциал роста ― 33% от текущих уровней. Коллеги из компании Открытие также видят в данных бумагах положительный потенциал.

Операционная отчетность Х5 за 1-й квартал 2013 года свидетельствует о том, что ритейлер пока продолжает сдавать позиции. Рост выручки торговой сети оказался выше, чем в аналогичном периоде прошлого года, однако основные причины для этого носили макроэкономический характер, а не относились непосредственно к достижениям компании.

Число торговых площадей в отчетном периоде выросло на 0,9% по сравнению с уровнем на начало 2013-го, а в сопоставлении год к году показатель повысился на 12,4%. Это несколько ниже, чем в 2012 году. Компания открыла 66 новых магазинов, и по этому показателю явно обогнала Дикси и О’Кей. Вместе с тем темпы запуска новых магазинов у Магнита, разумеется, оказались выше: 2,7% против 1,7% у Х5. Также стоит отметить, что в 1-м квартале 2012 года компания открыла 137 новых магазинов.

Однако, несмотря на то, что расширение торговых площадей оказалось ниже, чем в прошлом году, рост выручки с января по март достиг 8,1% против 4,4% в том же периоде 2012-го. Это связано, прежде всего, с более высокой инфляцией в 2013 году: по итогам марта она составила 7,1%, а год назад этот показатель равнялся 3,6%. Таким образом, в 1-м квартале 2013 года Х5 продемонстрировала те же темпы роста выручки, что и по итогам 2012 года.

Стоит отдельно упомянуть, что выручка на квадратный метр в целом снизилась на 4% и составила 63,4 тыс. руб. без учета интернет-продаж. При этом наибольшее снижение выручки на кв. м произошло в «мягких» дискаунтерах, которые являются основным форматом ритейлера и по итогам 1-го квартала сформировали 64,7% всего показателя. Эти же магазины показывают наибольшее снижение LFL-трафика: -3,3%.

Источник: данные компании, расчеты и инфографика Инвесткафе.

Компании также удалось несколько улучшить ситуацию с LFL-показателями. Средний чек LFL, благодаря инфляции, увеличился на 2,5% против 0,7% годом ранее. Отток покупателей сократился с -4,6% в 1-м квартале 2012 года до -2,1% в том же периоде текущего, что является позитивным моментом, однако этого явно недостаточно для преодоления кризисных тенденций.

Напомню, что по итогам 2012 года Х5 показала рост выручки на 8,1%. Скорректированная на обесценение активов EBITDA упала на 0,6%, долговая нагрузка выросла с 3,13х до 3,15х. По моему мнению, компания сможет в 2013 году поддержать увеличение выручки на уровне 8-8,5%, в том числе благодаря открытию новых магазинов и росту цен. Подтверждением этого служат и результаты за 1-й квартал.

Инвесторы негативно восприняли отчетность ритейлера: в начале торгов 12 апреля на Лондонской бирже GDR Х5 просели на 1,64%. Однако стоит отметить, что основные европейские площадки в этот день открылись падением. Справедливая цена по GDR Х5 составляет $27,4.