Фундаментальный анализ и среднесрочные прогнозы по паре EUR/USD выполнены на основании модели, которую я публиковал ранее. В целом, подход остался без изменений и по-прежнему основан на прогнозах по ключевым курсообразующим факторам с учетом того, что спрос на денежную массу в среднесрочной перспективе равен предложению. В данном случае для повышения точности прогнозов были внесены несколько изменений.

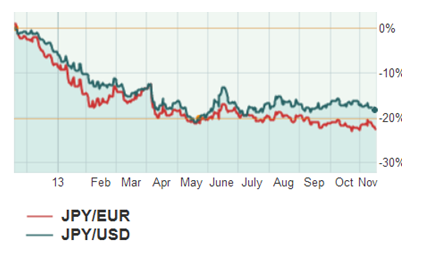

Так, при расчетах использовалась макроэкономическая статистика сразу двух экономик, валюты которых участвуют в курсообразовании валютной пары. Дело в том, что волатильность по EUR/USD за последние 12 месяцев практически в равной степени была обусловлена как евро, так и долларом, с небольшим перевесом в сторону первого. В доказательство можно привести динамику соответствующих валют по соотношению с японской иеной.

Динамика евро и доллара по отношению к японской иене за последние 12 месяцев, %

Выбор иены обусловлен тем, что биржа ICE некоторое время назад перестала рассчитывать индекс евро, который при сравнении с индексом доллара дал бы более точную информацию. Впрочем, на мой взгляд, для среднесрочных прогнозов сравнение с иеной также вполне уместно. Как видно, по инструменту JPY/EUR присутствует несколько большая волатильность, чем по JPY/USD. Логично, что при расчетах прогнозного курса весовой коэффициент будет в пользу европейских, а не американских макроэкономических показателей. В данном случае, я использую соотношение 0,55 к 0,45.

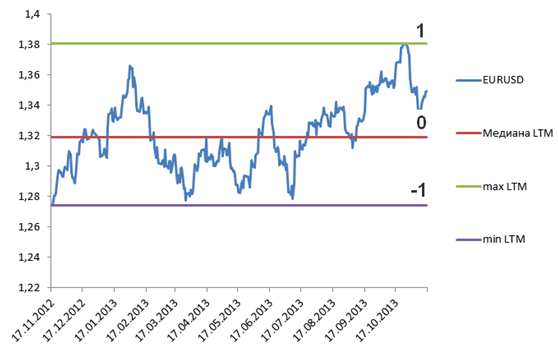

Итак, на основании динамики EUR/USD за последние 12 месяцев строится система координат. На основании границ минимальных и максимальных значений формируется диапазон наиболее вероятных значений инструмента. В этом случае справедливая стоимость корзины стремится к медиане за последние 12 месяцев как к «точке равновесия». Дело в том, что большая часть курсообразующих факторов носит циклический и в том числе сезонный характер.

Динамика стоимости основной пары за последние 12 месяцев в виде системы координат

Источник: расчеты и инфографика Инвесткафе.

Система координат используется для правильного учета факторов и прогнозов по ним на предстоящие три месяца. Далее составляется таблица, в которой делается расчет влияния курсообразующих факторов и их весовых коэффициентов с учетом того, что спрос денег равен предложению.

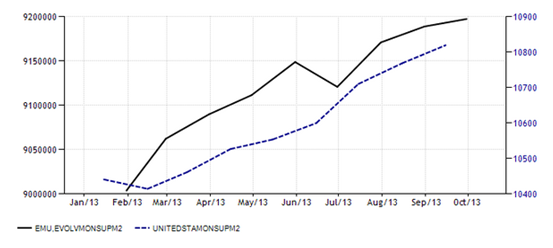

В отличие от РФ, в еврозоне и США динамика чистого экспорта не является важным курсообразующим фактором. Скорее, это производная от динамики курса валюты. Основной фактор предложения денег — это эмиссия ЦБ. В 2013 году денежная масса в еврозоне росла заметно быстрее чем в США. Однако в прогнозе на предстоящие 3 месяца я предполагаю, что темпы роста будут примерно соответствовать друг другу. Подобный прогноз позволяет считать данный фактор негативным для курса обеих валют и нейтральным для EUR/USD.

Динамика денежной массы в США и еврозоне за 2013 год

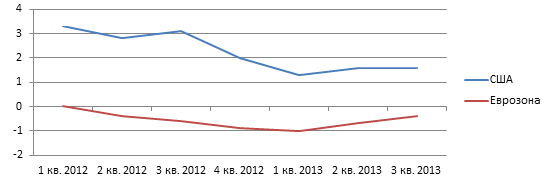

Темпы роста ВВП США заметно опережают аналогичный показатель по еврозоне. Я не думаю, что в перспективе ближайших трех месяцев ситуация кардинально поменяется. В итоге данный фактор негативен для евро и позитивен для доллара. Оказываемый на динамику EUR/USD эффект негативный.

Квартальные темпы роста ВВП США и еврозоны, г/г

Динамика ключевых процентных ставок сейчас явно не в ползу евро. Я не ожидаю изменения ситуации в среднесрочной перспективе. Влияние на EUR/USD негативное.

В перспективе ближайших трех месяцев я предполагаю, что сохранится нынешняя тенденция. В еврозоне продолжит нарастать дефляционное давление, а в США, особенно в преддверии рождественских праздников, будет всплеск инфляции. В итоге, данная тенденция должна будет положительно сказаться на EUR/USD.

Спекулятивные факторы, учитывая октябрьский протокол FOMC, сейчас явно на стороне доллара, несмотря на то, что будущая глава ФРС госпожа Йеллен делала заявление, подтверждающее ее приверженность мягкой монетарной политике. На мой взгляд, спекулятивные факторы негативно влияют на EUR/USD.

В итоге, прогнозы по основным курсообразующим факторам пары EUR/USD свидетельствуют в пользу достижения инструментом уровня 1,311 в перспективе ближайших трех месяцев.

Процесс восстановления экономики Соединенных Штатов постепенно набирает обороты, хотя опасения насчет устойчивости этой тенденции сохраняются. Позитивные статистические данные, вышедшие на прошлой неделе, стали сигналом для инвесторов, которые понимают, что Федеральная резервная система может начать сокращать программу выкупа облигаций уже в декабре, если ситуация в экономике продолжит улучшаться.

После публикации информации об ускорении роста ВВП и числа рабочих мест в Штатах, готовность инвесторов вкладывать в рисковые активы серьезно снизилась. Основная часть экспертов ожидала, что, после того как ВВП поднялся на 2,5% во втором квартале, следует ожидать замедления до 2% в третьем, однако, согласно данным Министерства торговли США, рост показателя составил 2,8%.

Аналогичная ситуация и с рынком труда. Несмотря на то, что уровень безработицы вырос до 7,3%, число рабочих мест в октябре увеличилось на 204 тысяч, тогда как эксперты рассчитывали на его повышение лишь на уровне 120 тысяч. Рост уровня безработицы стал результатом сокращения доли участия населения страны в рабочей силе.

На этом фоне доллар продемонстрировал серьезное укрепление к остальным мировым валютам, поскольку количество игроков валютного рынка, которые предпочли сделать ставку на дальнейшее укрепление американской валюты, значительно выросло. По данным последнего отчета Commitments of Traders (COT), крупные игроки и спекулянты на рынке фьючерсов нарастили объем своих длинных позиций в долларе против других денежных единиц до $7,02 млрд. В результате позиции по доллару США по итогам торгов 5 ноября оказались наиболее «бычьими» с 17 сентября, когда объем длинных позиций составил $10,8 млрд.

По данным Reuters, совокупные лонги игроков по доллару против ряда валют, таких как евро, фунт стерлинга, японская иена, австралийский доллар, канадский доллар и швейцарский франк, выросли на $10,17 млрд от зафиксированного 29 октября «медвежьего» объема в $3,58 млрд.

На мой взгляд, если валютной паре британский фунт/доллар удастся удержаться у отметки 1,6 , то возможен очередной рост к 1,62, но куда более вероятно, что на фоне резкого укрепления доллара пара снизится до отметки 1,593. Следует дождаться снижения для формирования длинной позиции по фьючерсу на валютную пару в расчете на рост в среднесрочной перспективе до 1,625. Более того, возможно преодоление этой отметки, если Федеральная резервная система не решится в декабре на сокращение программы стимулирования на фоне очередного «бюджетного кризиса» из-за неспособности американских конгрессменов договориться.

По мнению аналитика ГК TeleTrade Михаила Поддубского, вопрос начала выхода Федрезерва из программы количественного смягчения ключевой для всех долларовых пар. Последняя макроэкономическая статистика из Соединенных Штатов (данные по ВВП и рынку труда) существенно увеличила шансы увидеть первые шаги по сокращению стимулирующих мер уже в декабре. Безусловно, при реализации данной идеи доллар ждет укрепление по всему спектру валютных пар. При таком сценарии развития событий фунт/доллар может ждать снижение в район уровня 1,5750. С технической точки зрения снижению пары будет противостоять зона поддержки 1,5860-1,59, однако при ее пробое мы вполне можем увидеть более далекие цели еще до конца года.

Британский фунт стерлингов резко укрепился к единой европейской валюте в начале текущего месяца. Поводом для такой динамики стали заявления главы Банка Австрии и члена совета управляющих ЕЦБ Эвальд Новотны.

Согласно его словам, европейский регулятор опасается негативных последствий, вызванных завершением очередного раунда программы по долгосрочному рефинансированию (LTRO (longer-term refinancing operations). В этой связи уже в ближайшее время может быть запущена программа предоставления ликвидности банкам (LTRO3), которая позволит избежать обострения проблемы ликвидности в банковской системе еврозоны.

Дело в том, что в рамках первой LTRO в банковскую систему Европейского союза был направлен колоссальный объем ликвидности. Завершение программы предполагает возврат банками этих средств, что может стать причиной возникновения нехватки денег в системе, или так называемого эффекта обрыва. Однако теперь ЕЦБ придется решать проблему еще и географического характера. Если в 2011 году в ЕС разразился банковский кризис, который не обошел ни одну из стран содружества, то теперь ситуация в них серьезно разнится.

Необходимо напомнить, что ЕЦБ запускал программа LTRO еще в 2003 году, когда банки получили средства на льготных условиях сроком на три месяца. Регулятор также воспользовался данным инструментом еще в 2008 году (шестимесячная программа) и в 200 году (средства предоставлялись сроком на год). Текущий вариант программы ― трехлетний, был впервые был использован в конце 2011 года, когда ЕЦБ предоставил средства объемом 489 млрд евро под 1%. Но уже в феврале 2012 года европейский центробанк провел очередной аукцион на тех же условиях. В рамках этого аукциона банки заняли 529,5 млрд евро. Таким образом, регулятор готовится к проведению уже третей программы LTRO.

Помимо того, что экономику ЕС ждет очередной приток ликвидности, который будет давить на евро, нельзя не отметить, что пока финансовая система союза по-прежнему нуждается в экстренных программах поддержки. Фактически LTRO стала аналогом проводимой Федеральной резервной системой программы количественного смягчения.

В то же время укреплению фунта также способствует динамика восстановления экономики Великобритании. Один из наиболее индикативных показателей, которым является активность в строительном секторе, сигнализирует об усилении позитивных процессов в экономике страны: PMI в строительном секторе достиг своего пятилетнего максимума на уровне 59,4 пункта.

На мой взгляд, следует сохранять короткие позиции по валютной паре евро/фунт, даже несмотря на недавнее падение, так как в ближайшее время возможно быстрое достижение уровня 0,84 пункта.

По мнению аналитика ГК Телетрейд Михаила Поддубского, с технической точки зрения пара евро/фунт подходит к зоне поддержки вблизи отметки 0,8430, для достижения которой необходим существенный новостной повод. При пробое поддержки открывается дорога к более дальним целям в районе 0,8350.

Настроение валют меняется также часто, как прогноз погоды. Что же станет с евро к концу года? Шагом к укреплению основной валютной пары стало принятие временного бюджета американскими политиками и повышение потолка госдолга США.

Получит ли евро поддержку, если позиция американского регулятора в отношении программы стимулирования останется неизменной? Стоит ли срочно покупать единую европейскую валюту, или, наоборот, пора ее продавать?

В рамках вебинара 7 ноября аналитики рассмотрят основные валютные пары и сделают прогнозы.

Михаил Кузьмин, аналитик Инвесткафе, осветит тему евро со стороны российской экономики и познакомит Вас с:

• фундаментальными основами трендов,

• основными факторами, формирующими долгосрочный тренд,

• прогнозом по паре евро/рубль до конца 2013 г.,

• вариантами развития событий.

Александр Егоров, аналитик ГК TeleTrade, осветит тему евро со стороны мировой экономики и рассмотрит:

• перспективы евро/доллара до конца года

• целевые уровни

• роль евро на валютном рынке,

• основу финансовых потоков в евро,

• текущую техническую картину на дневных и недельных таймфреймах,

• прогноз предстоящих событий, связанных с евро.

Присоединяйтесь!

Участники вебинара: Михаил Кузьмин, аналитик Инвесткафе; Александр Егоров, аналитик ГК TeleTrade.

Вебинар пройдет 7 ноября 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 1242413928

Каждая неделя без федерального бюджета лишает экономику США по меньшей мере 0,3% прироста в 4-м квартале. Пошла вторая пятидневка без этого финансового документа, но, похоже, это пугает всех, кроме самих Соединенных Штатов. У EUR/USD остаются шансы на прыжок к 1,369, если Вашингтон продолжит держать бюджетную паузу.

На самом деле, рынок уже изрядно устал от этого Марлезонского балета без конца и без края. США в этот раз хранят практически полное молчание относительно хода бюджетных переговоров, инвесторы успели заложить в цены основной валютной пары и вероятность резкого роста, и возможности не менее резкого падения. Все уже заранее смирились с тем, что решение будет принято и Штаты постепенно, но в традиционно сжатые сроки перейдут к разрешению проблемы потолка государственного долга. Но не тут-то было, и пауза в финансовых вопросах остается актуальной.

Очень интересно, как власти США будут дальше объяснять спад в ВВП страны в текущем квартале, ведь каждая неделя простоя без бюджета оборачивается спадом экономики в пределах 0,2-0,3%. Значит, по идее, с октября по декабрь монетарное стимулирование со стороны Федеральной резервной системы сохранится в полном объеме и сокращение параметров QE3 придется только на начало следующего года. По крайней мере, это было бы логично. Но кто сказал, что США будут все делать в строгом соответствии со здравым смыслом?

Еврозона постепенно поставляет инвесторам новые отчеты по состоянию своей экономики. Вышедший накануне релиз по доверию инвесторов Sentix оказался очень неплох, несмотря на просадку до 6,1 пункта с предыдущего уровня в 6,5 пункта. Сочтем такое снижение закономерной коррекцией и будем следить за динамикой этого показателя далее. Кто знает, может быть, европейские инвесторы и правда теперь верят в стабильные перспективы еврозоны.

Нынешний вторник, 8 октября, будет богат на макростатистику. Среди выходящих публикаций стоит уделить внимание Германии с отчетами по сальдо торгового баланса за август (уже известна цифра в 15,6 млрд евро) и данными по импорту/экспорту. В годовом сопоставлении оба последних показателя остаются в минусе, и это подтверждает наши предыдущие размышления о том, что экономика страны восстанавливается очень неравномерно, рывками, и вряд ли это хорошо для ее перспектив.

В паре евро/доллар каждый день без бюджета в США сохраняет шансы к росту в сторону 1,369 и 1,37, «быки»-спекулянты умеют ждать, тем более что ситуация накаляется от сессии к сессии. После прыжка вверх нас явно ждет не менее резкое падение, но вряд ли это случится сегодня. В течение нынешней сессии в основной паре есть смысл оставаться вне рынка. Ту же рекомендацию дают и коллеги из Teletrade.

Основная валютная пара остается в торговом диапазоне уже несколько дней и пока не намерена его покидать. Фон создают пустой макроэкономический календарь и Соединенные Штаты со своими намерениями проучить Сирию. Новые волны американской агрессии опустят евро к 1,33, если не найдется иных драйверов.

Последняя неделя августа, как и ожидалось, не блещет ни активностью, ни информативностью. Лето завершается как-то слишком тихо: евро/доллар стоит в диапазоне и крепко держится за близкие поддержки и сопротивления, пока внимание участников рынка сосредоточено вокруг Ближнего Востока и эмоциональных оценок США.

Судя по последним комментариям из-за океана, Штаты пока всего лишь хотят попугать Сирию, стянув к ее береговой линии свой военно-морской флот и пригрозив ракетным ударом. Может быть, это просто повод, чтобы выпросить у Конгресса еще немного денег на разные нужды, а может быть, это демонстративное потрясание оружием в любимых традициях США. Время покажет, что именно кроется за подобными шагами.

Но пока факты остаются фактами: Сирия все еще занимает верхние строчки в новостных сводках, и на этом фоне в тени пока находится даже информация о скором возвращении к дебатам по поводу госдолга Соединенных Штатов. Время Икс здесь, вероятно, четверг-пятница на этой неделе: либо сирийская тема отступит, либо актуализируется.

Из интересных в ближайшее время релизов отмечу запланированный на четверг, 29 августа, выход пересмотренных данных по ВВП США за 2-й квартал. Здесь нас может ожидать все, что угодно — от роста до 2% до коррекции в сторону 1,5%. Вероятнее всего, пересмотренный индикатор ВВП все-таки продемонстрирует небольшое повышение, и это будет приятно рынкам капитала. Макроэкономический календарь на сегодня снова содержит в себе второстепенные показатели, которые инвесторы обычно предпочитают оставить вне поля зрения.

Иными словами, все слишком спокойно в валютном сегменте.

В паре евро/доллар внутри дня пока стоит оставаться вне рынка, диапазонная торговля в пределах рамок 1,332-1,34 уже порядком надоела, но, пока нет драйверов, нет и активности. Новый поток новостей из Сирии способен увести EUR/USD к нижней границе обозначенного коридора, но для прохода под 33-ю фигуру тоже пока нет оснований, и коллеги из TeleTrade с этим также согласны.

Для рублевых пар ситуация на этой неделе достаточно стабильная, однако комментарии отечественных властей об уровне в 34 рубля за USD к 2016 году выглядят несколько странно. Длинную позицию в паре доллар/рубль рекомендую держать к промежуточной цели на 33,4, следующий таргет — 33,8.

Начало недели выдалось для евро/доллара спокойно-распродажным. Европейская статистика по PMI оказалась потрясающе оптимистичной, но симпатии рынка вновь склоняются в сторону гринбека, так как инвесторы по-прежнему не находят полноценных поводов доверять кризисной Европе. Торги 6 августа могут чуть изменить вектор движения EUR/USD, особенно если ВВП Италии порадует.

Фокус внимания рынка плавно перемещается от комментариев первых лиц ключевых центробанков к более «земным», фундаментальным показателям. Это логично, ведь на текущей неделе не ожидается значимых выступлений монетарных политиков, зато появятся вполне объективные сигналы для предварительных прогнозов по общеевропейскому ВВП за 2-й квартал.

В связи с этим очень интересным будет сегодняшний релиз по ВВП Италии за 2-й квартал. В июле страна публиковала вполне стабильную статистику, что может сыграть в пользу неплохого, хотя и слабоватого отчета по приросту экономики в прошлом квартале. Данные по Италии прибавят еще одну деталь к паззлу общего ВВП еврозоны. Ранее, напомню, публиковался соответствующий показатель по Испании, и хотя он также сохранился в отрицательной зоне, но тенденция к выходу из кризиса все же наметилась.

Сама по себе экономика еврозоны последние шесть кварталов остается в состоянии рецессии, и это та болезнь, которую сложно вылечить традиционным путем. С января по март текущего года ВВП еврозоны просел на 0,2%, с апреля по июнь, вполне возможно, спад продолжится, но уже будет носить скорее символический характер, не превысив -0,1%. Вот этот самый небольшой минус и есть основная проблема альянса. Еврозона не может выйти даже в нули, поскольку ни один из ее секторов экономики не способен стать сильной опорой. И пока здесь не будет усиленного стимулирования, роста тоже ждать не приходится.

Вышедший накануне релиз по композитному PMI в июле оказался пересмотренным на повышение в сторону многомесячного максимума, до уровня в 50,5 пункта. Это могло бы стать неплохим сигналом, если бы компонент сферы услуг перешагнул бы планку в 50, но он остался у 49,8 пункта. В любом случае положительная динамика тут, безусловно, присутствует, но для «евромедведей» этого пока мало.

Сегодняшние торги, скорее всего, пройдут тихо, если итальянский отчет по ВВП не преподнесет приятных или неприятных сюрпризов. Если отчет окажется позитивным (укрепления в «зеленой зоне» ждать не стоит, но признаки можно поискать), евро/доллар двинется в сторону 1,328-1,3285. Если же релиз будет минорным, продажи в основной паре в область 1,32 немного ускорятся, и коллеги из TeleTrade с этим согласны. Пока активность на рынке минимальна.

В евро/долларе продолжается умеренный подъем, и снова это происходит исключительно в силу сторонних факторов, но никак не возросшей привлекательности самой евровалюты. Прыжки в паре с иеной и неожиданно слабая американская статистика сыграли против гринбека накануне и продолжают работать во вторник, 23 июля.

Основная валютная пара постепенно укрепляется уже третий день подряд, но границу в 1,32 пока не переходит. Спокойный внешний фон не дает катализаторов, но в то же время новостей, никак не относящихся к самому евро, предостаточно. Это и работает, толкая EUR/USD вверх.

Во-первых, «японские горки» серьезно укачали американский доллар. Иена на этой неделе дорожает, пара USD/JPY находится под продажами, и этот мотив при разреженном макроэкономическом фоне двигает выше и основную валютную пару.

Во-вторых, вышедшая накануне статистика по США не дотянула до прогнозировавшихся значений. Так, продажи вторичного жилья в стране сократилась до 5,08 млн с 5,12 млн (-1,2% в месячном сопоставлении), и этот неожиданно неприятный релиз закономерно выступил против USD. Особенно ярко подобный отчет смотрится на фоне вышедшей ранее «Бежевой книги», которая в целом сигнализировала о стабильности в ключевых округах и обещала хорошие перспективы, для сектора недвижимости в том числе.

Сегодня макростатистики, способной как-то повлиять на ход торгов на валютном рынке, не будет, новости о рождении нового наследника британского престола на финансовые площадки вряд ли как-то повлияют, и вполне можно ожидать спокойного дня в узких торговых диапазонах, если извне ничто не вмешается.

Если представить перечень факторов, способных сыграть роль катализаторов в ближайшее время, то в него войдут следующие:

Намерение ФРС начать сворачивать QE3 начиная с декабря. Этой зимой срок полномочий Бернанке, кстати, заканчивается, и новому главе FOMC придется взять на себя активную фазу сокращения объемов программы стимулирования.

Замедление экономики в Китае. Ожидается, что его ВВП по итогам текущего года вряд ли превысит 7,1-7,3%, что ниже первоначальных прогнозов.

Япония и ее «абэномика», которая пока эффективна, но в будущем опасна.

Еврозона (пояснений, думаю, не требуется).

Это глобальные моменты, каждый из которых по отдельности крайне значим для своей страны, а в совокупности они представляют четыре направления риска для мирового экономического восстановления. Убери одно из них ― и трехногая конструкция зашатается еще сильнее.

Для пары евро/доллар 23 июля, вероятно, станет достаточно спокойным днем с торгами под отметкой в 1,32, активности внутри дня ожидается немного, рекомендуемая позиция ― «вне рынка». Коллеги из TeleTrade придерживаются аналогичной точки зрения.

Очередная июльская неделя будет интересной для евро/доллара. В принципе, многие инвесторы готовы покупать основную пару, так как отчетливо видят привлекательные для покупки уровни и уже учли весь спектр более ранних данных. Вместе с тем США еще могут показать свой потенциал, и тогда гринбек снова окажется в фаворитах.

Даже если основная валютная пара готова вернуться к устойчивому росту, произойдет это не в ближайшие дни: США в начале этой недели готовят к выходу в свет блок статистики, способной оказать влияние на среднесрочные ориентиры участников торгов.

Вообще, ближайшие пять дней на валютном рынке будут, вероятно, неоднозначным временем, и в плане анализа уже поступивших новостей, и в плане прогнозов по предстоящим публикациям макростатистики.

Во-первых, рынок остается под впечатлением от некоторой отсрочки исполнения планов Федеральной резервной системы по сокращению объемов программы стимулирования этой осенью. Реакция игроков больше эмоциональная, чем практическая, потому что принципиальным образом ничего не поменялось, всего лишь чуть сдвинулись сроки.

Во-вторых, еврозона пока не дает никаких положительных сигналов, которые можно было бы расценивать как повод говорить о восстановлении системы во втором полугодии текущего года. Рынок труда остается слабым, разовую публикацию данных «в рамках приличий» нельзя считать тенденцией, и выводы делать рано.

Макроэкономический календарь на новой неделе не будет насыщенным, но окажется интересным: Соединенные Штаты Америки представят цифры по инфляции за июнь (прогноз роста до 0,3%), по промпроизводству, строительству новых домов и индексу опережающих индикаторов. Еврозона заинтересует релизами по той же июньской инфляции (консенсус предполагает символический прирост на 0,1%, как и в прошлом месяце) и по торговому балансу.

Таким образом, пока инвесторы, по сути, предоставлены сами себе в анализе и выводах, и это неплохо.

Для пары евро/доллар вероятным коридором торгов на новой неделе видится диапазон 1,29-1,32, доллар/рубль проведет наступившую пятидневку в границах 32,10-32,90 руб./USD, евро/рубль проторгуется в районе 42,20-42,85 руб.

Сейчас конкретно у евро/доллара есть теоретический потенциал рвануть вверх, но, честно говоря, на практике его реализация выглядит сомнительно, так как уверенные ожидания относительно публикаций макростатистики из Соединенных Штатов играют в пользу USD. В этом свете стоит внимательно следить за переменой настроений на рынке и быть готовыми вернуться к продажам, если, конечно, повод найдется. Эту рекомендацию поддерживают и коллеги из TeleTrade.

«Медведи» в евро/долларе уверенно держатся ниже 1,30, и пока продажи в основной паре преобладают. Поводов для этого масса — от осложнений в экономике Португалии до волнений по поводу статистики по рынку труда Соединенных Штатов, которая появится 5 июля. «Тонкий» рынок в отсутствие трейдеров из США располагают скорее к умеренным продажам.

Итак, сегодня в США отмечается один из главных праздников День независимости, и американские инвесторы принимать участие в торгах не будут, оставив трейдерами «тонкий» и подвижный рынок в столь неподходящий момент. Макроэкономический календарь 4 июля практически пуст, но это совершенно не означает, что инвесторы будут скучать: впереди заседания Европейского центрального банка и Банка Англии под руководством нового главы Марка Карни.

От заседания ЕЦБ сюрпризов рынок не ждет. Европейский регулятор все еще наблюдает эффект от предыдущего смягчения. У Европейского центробанка теоретически есть другой монетарный рычаг, который способен оживить экономику еврозоны. Это введение отрицательной ставки по депозитам. Это мотивировало бы банки инвестировать средства в экономику, а не хранить их на счетах. На предстоящем заседании регулятор, вероятнее всего, ставку оставит на прежнем уровне, но либо даст указание на дальнейшие монетарные шаги (та же отрицательная ставка), либо отделается нейтральными заявлениями. Реакция на оба варианта для рынка будет однозначной: продажи в евро/долларе.

Стоит обратить внимание, что глава ЕЦБ Марио Драги в последнее время отличается словоохотливостью относительно оценки состояния экономики еврозоны, и в этот раз не исключено, что он с энтузиазмом сообщит, что видит в системе проблески восстановления и считает, что это начало роста. К подобным заявлениям стоит относиться с большой осторожностью, держа в уме статистику и ситуацию на европейской периферии.

Последняя, кстати, совсем не радует. Греция продолжает в ужасе метаться, ища оптимальный вариант стратегии, позволяющей прикрыть недостачу в деле сокращения дефицита бюджета, а время идет. Португалия накануне вообще отличилась и «взбодрила» рынки, добавив к экономическому спаду элемент политического дисбаланса. Все эти кризисные проявления сейчас, пожалуй, перекрывают проблески позитива в виде выходившей на неделе макростатистики по еврозоне и представляют ее только случайностью, но никак не закономерностью.

В паре евро/доллар сохраняется немалый шанс на возвращение ко вчерашним минимумам на 1,2923. Если они будут пройдены, следующей целью продавцов станет 1,29. «Тонкий» сегодняшний рынок напоминает о необходимости стопов. Эту рекомендацию поддерживают и коллеги из TeleTrade.