Пара GBP/USD прошла выше 58-й фигуры, поскольку на доллар США оказывает давление сразу несколько факторов, в том числе обвал на китайской бирже, а британские долговые инструменты демонстрируют увеличение доходности. В принципе, экономика Соединенного Королевства тоже не застрахована от рисков, связанных с негативом из Китая, на что уже указал министр финансов Осборн. Однако главный удар падение фондовых индексов КНР и обесценения юаня нанесло валютам emergency markets, товарным валютам, а также американскому доллару. Это делает выгодными позиции фунта в паре с ним, причем у фунта в рукаве такие козыри, как ожидание скорой смены курса Банка Англии, а также фундаментальная недооцененность, обусловленная разницей между ставками на срочном и долговом рынках.

Динамика процентных свопов и нетто-позиций хедж-фондов по фунту

Источник: Credit Agricole.

В «большой десятке» валют развитых экономик фунт занимает позицию уверенного середнячка: впереди него расположились такие валюты фондирования, как иена, франк и евро, а позади плетутся пострадавшие от перипетий в Китае австралийский и новозеландский доллары. Пока самый главный драйвер роста в виде ожидания повышения ставки со стороны британского регулятора не отыгрывается, однако на итоговый результат за 2015-й он повлияет положительно.

Что касается реакции BoE на события в Китае, то прежде всего она выразилась в том, что старт разворота курса денежно-кредитной политики большинство ожидает в октябре будущего года, а не в августе, как раньше. При этом представители самого регулятора продолжают высказываться за этот шаг довольно решительно и определенно. Кроме того, неплохо выглядят последние данные по инфляции, в том числе и по росту CPI в июле. Эпоха повышения ставок обычно связывается с максимальным подъемом в экономике или хотя бы уверенным движением в этом направлении, но невозможно предугадать заранее, какими в этот момент окажутся внешние обстоятельства и как они повлияют на решения монетарных властей.

Дальнейшая судьба пары GBP/USD будет зависеть не только от событий, происходящих в Поднебесной и на мировых фондовых площадках, но и от выхода в свет цифр по ВВП Британии и США за 2-й квартал. Речь идет о второй оценке. Прогнозы по Штатам более оптимистичные, чем по Соединенному Королевству, где предполагается рост на 0,7%, как и в январе-марте. А американский показатель, согласно консенсусу, должен вырасти с +2,3% до +3,2% кв/кв. Если фактические цифры по нему разочаруют, то фунт продолжит ралли против гринбека в направлении 1,588 и 1,597. Инвесторам нужно быть начеку и не забыть ранее сформированные лонги. Практика постепенного сокращения доли ETF на рынок акций Британии в инвестиционном портфеле позволила уменьшить его потери. Продолжаем в том же духе.

Обвал на биржах по всему миру и резкое усиление спроса на защитные активы способствовало активному укреплению позиций иены. Однако она едва ли достигла бы в столь которые сроки максимумов за два года, если бы премьер Синдзо Абэ не высказался за продление сроков достижения 2%-й инфляции. Если раньше планировалось, что заветная цель к текущему моменту будет достигнута, то на сегодня это радостное событие откладывается минимум на апрель будущего года. Палки в колеса Банку Японии ставит чрезмерно подешевевшая нефть, но она же может простимулировать повышение потребительской активности жителей Страны восходящего солнца, а это один из залогов роста экономики.

После выступления японского премьера в лагере противников усиления монетарной экспансии появилось пополнение, а доллар получил драйвер снижения в паре с иеной. Кроме политики BoJ влияние на динамику японской валюты оказывают внешние факторы, главным образом серьезное падение на американских и китайских биржах, вслед за которыми посыпались и фондовые индексы по всему миру, в том числе и в Японии. Следствием того, что инвесторы стараются сбыть с рук японские бумаги, стало укрепление местной валюты.

Динамика Nikkei225

Источник: Trading Economics.

Так называемый индекс страха, по последним данным, достиг четырехлетних максимумов, а это значит, что биржевые игроки стараются прибиться к тихим гаваням. Распродажи USD/JPY связаны также со статусом иены как валюты фондирования. Игроки на разнице спешат выйти из позиций, что повышает спрос на японскую валюту и евро. К тому же на доллар давит неопределенность в связи с отсутствием конкретики по поводу сроков смены курса Федрезерва.

Полагаю, что коррекция в паре доллар/иена в обозримом будущем завершится. В настоящее время она торгуется вблизи нижней границы коридора, который монетарные власти Японии считают наиболее комфортным. В то же время ослабление денежных единиц АТР не способствует улучшению показателей экспорта. Кроме того, цель по инфляции, поставленная Банком Японии, так или иначе должна быть достигнута. Еще одной причиной скорой смены тренда в паре я считаю активизацию Народного банка Китая в его стремлении нормализовать ситуацию на бирже. Как только это будет сделано, интерес игроков к риску вернется, а защитные активы перестанут пользоваться ажиотажным спросом.

В связи с этим коррекцию по USD/JPY имеет смысл использовать для формирования длинных среднесрочных и долгосрочных позиций. Сигналом для их формирования послужит отбой от уровней 119,6, и 119. То же самое касается ETF на рынок акций Японии. Бесконечно откат длиться не может. Стабилизация ситуации в Китае, ультрамягкая монетарная политика BoJ, прежняя девальвация иены, которая в скором времени позитивно отразится на корпоративных доходах местных эмитентов, и дешевая нефть создают предпосылки для постепенного восстановления фондовых индексов.

Данные по розничным продажам в США, зафиксировавшие повышение индикатора на 1,2% по сравнению с апрельским уровнем, должны были оказать поддержку доллару, но какого-то сверхмощного прорыва не произошло. Вместе с другими неплохими макропоказателями первых весенних месяцев этот релиз позволил уменьшить негатив от ВВП 1-го квартала. Если первоначальная оценка засвидетельствовала снижение на 0,7%, то при пересмотре показатель оказался на полпроцента меньше, или 0,2%.

При этом экспертное сообщество, по данным Wall Street Journal, в большинстве своем ожидает смены монетарного курса Федрезерва в начале осени. С ними согласны и 55% игроков срочного рынка. Эти факторы также должны были сослужить хорошую службу доллару, но и они оказались недостаточными, чтобы сломить сопротивление евро.

Стойкость евро поистине удивительна. Ведь последние события, связанные с переговорами по Греции, явно не идут ему на пользу. Если страна все-таки объявит дефолт, несмотря на все заверения ее партнеров о том, что из состава еврозоны она не выйдет, надежность единой валюты попадет под сомнение. В чем же дело и почему основная пара не движется в том направлении, которое ей указывают и фундамент, и внешний фон? Полагаю, что дело в хедж-фондах, которые сбрасывают бумаги и выходят в кэш, чтобы пересидеть кульминацию «греческой трагедии» и дождаться конкретики со стороны американского регулятора. Процентное наполнение портфелей хедж-фондов наличной валютой удвоилось за последние пять лет и достигло 12%, а долговые бумаги, занимавшие раньше 62% в портфелях, теперь составляют лишь 18%.

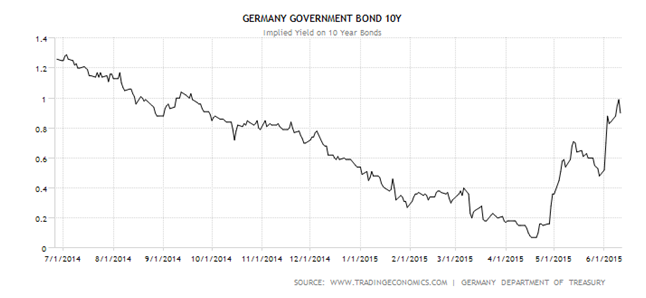

Эта ситуация создает плотину в потоке капитала из Европы в США. При этом спред между реальным показателем свидетельствует о том, что евро серьезно перекуплен, так что скоро основная пара будет вынуждена сменить направление движения. Свою лепту в процесс внес и ЕЦБ, проводящий сверхмягкую монетарную политику. Когда он только собирался давать старт покупкам государственных долговых бумаг, институционалы подсуетились и прикупили себе некоторый объем бондов, чтобы после начала QE сбыть их тому же регулятору. И вот момент для этого настал.

Динамика доходности немецких облигаций,%

Источник: Trading Economics.

Динамика доходности французских облигаций

Источник: Trading Economics.

Запустить лавину распродаж способно заседание FOMC. Хедж-фонды не заставят себя долго упрашивать и вернутся к покупкам бондов, что придавит к полу доходность европейских долговых обязательств и вернут все на круги своя. В таких условиях инвесторам лучше всего придерживаться стратегии продаж EUR/USD на росте с первоначальным таргетом 1,08. Не стоит также забывать про наращивание доли ETF на акции Германии в портфеле.

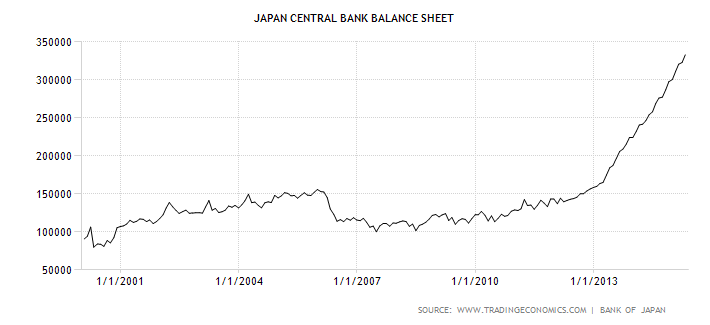

Японская иена, войдя в коридор 124-125 в паре с долларом, наверняка порадовала одного из «голубей» в составе совдира BoJ Ютаки Хараду. Монетарный политик настаивает на дальнейшей экспансии, хотя взвешенный по торговле курс иены на фоне активного повышения баланса Банка Японии уже достиг уровней пика кризиса 2008 года. Хараду полагает, что продолжение мягкого монетарного курса пойдет на пользу промпроизводству.

Источник: Trading Economics.

Дешевая иена поддерживает экспортеров, да и внутри страны местные товары зачастую оказываются предпочтительнее заграничных. К тому же девальвация способствует улучшению состояния на рынке труда. Однако до каких пределов регулятор может ослаблять свою валюту? Этот вопрос встал в полный рост после выступления вышеупомянутого Ютаки Хараду. Японии нужна нормальная инфляция, и QE ее активизации до сих пор способствовало, а вот дешевеющая нефть, напротив, притормаживала процесс роста потребительских и иных цен. На нефть в своем выступлении ссылался и председатель Банка Японии Харухито Курода. В целом регулятор считает, что выбрал верный курс, и добьется поставленной задачи преодолеть дефляционное давление, которое экономика Японии испытывала много лет. Я полагаю, что это убежденность, а также повышение доходности японских госбондов одновременно с пересмотром GPIF инвестпортфеля в сочетании с перепроданностью иены приведет к консолидации пары иена/доллар.

Источник: Trading Economics.

Как подсчитали специалисты Института международной экономики Петерсона, основываясь на данных о торговле и финансовых потоках, иена должна котироваться на уровне 107 к доллару США. Кроме действий центробанка, на японскую валюту влияет и ситуация на срочном рынке, который накопил слишком большой объем контрактов на ее покупку, так что при условии хороших результатов по занятости вне сельского хозяйства в США, я прогнозирую волну распродаж.

В результате анализируемая пара вполне способна подпрыгнуть к отметкам 126-127, а инвесторам стоит отдать предпочтение лонгам и увеличению доли ETF на рынок акций Японии в инвестиционном портфеле. Напротив, слабость рынка труда создаст предпосылки для продаж USD/JPY с последующей консолидацией в диапазоне 121-125.

Европейские монетарные власти делают хорошую мину при плохой игре в том, что касается бесконечного и пока бесплодного диалога с Грецией. Нас пытаются убедить, что компания из ведущих стран еврозоны, ЕЦБ, Еврокомиссии и примкнувшего к ним МВФ во что бы то ни стало добьется нормализации ситуации в греческой экономике, не допустит дефлота и не позволит стране покинуть дружный евроальянс. В связи с этим возникает подозрение, что те переговоры, которые кредиторы вели с Афинами с начала этого года, были лишь чем-то вроде артподготовки, а настоящий бой между сторонами еще впереди.

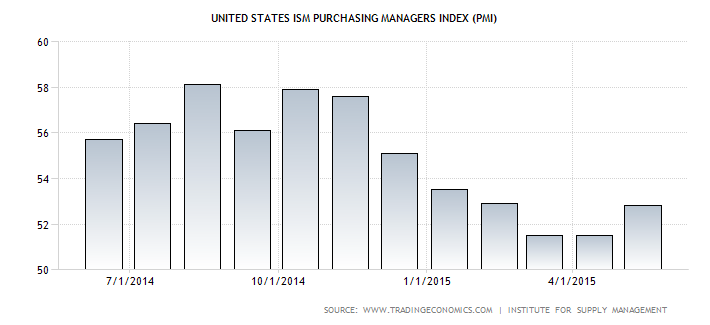

Игроки рынка, в общем-то, готовы отвлечься от подзатянувшегося греческого сериала. На данный момент расстановку в основной валютной паре определяет экономическая статистика и курс, которым идут регуляторы Старого и Нового Света. В еврозоне полным ходом реализуется программа количественного смягчения, доходность долговых обязательств вновь припала, неважно дела обстоят и с инфляцией. «Голубиный» настрой ЕЦБ помогает сохранить ухудшение показателей бизнес-активности. За только что ушедший месяц она скатилась к минимумам начала весны на уровне 51,1 пункта.

Если же взглянуть на дела за океаном, там картинка вырисовывается совсем другая. Тот же PMI в Штатах оказался лучше прогноза, достигнув 52,8 пункта. Превзошли ожидания и бенчмарки, характеризующие занятость и цены: 51,7 и 49,5 против консенсуса 49,2 и 42,5 соответственно.

Источник: Trading Economics.

Фокус внимания рынка на этой неделе сосредоточен на предстоящем заседании ЕЦБ, а также на запланированный релиз данных об инфляции. Есть мнение, что если потребительские цены пойдут вверх, центробанк решится на сворачивание количественного смягчения. По сравнению с ожиданиями экспертов менее заинтересованных, вроде аналитиков Merrill Lynch, которые не ждут, что потребцены в альянсе сумеют вырасти хотя бы на 1,5% и хотя бы к 2017 году, ожидания ЕЦБ выглядят завышенными. Если же все-таки — что наиболее вероятно — развитие получит реалистический, а не оптимистический сценарий, то европейскому регулятору придется в полном объеме осуществить все планы по смягчению своей политики и запустить QE2 в начале 2017-го.

При этом можно предположить, что ФРС к тому моменту уже не раз повысит ставку, которая может варьироваться в районе 3-3,5%. Такой расклад гарантирует отток капитала в США, таким образом основная валютная пара просто обречена на планомерное снижение, и поэтому ее стоит продавать и продавать на каждой коррекции.

Источник: Trading Economics.

В мае ЕЦБ приобрел активов на 63 млрд евро, из которых 52 млрд были связаны с государственными облигациями. С учетом того, что уже в июле долговой рынок еврозоны столкнется с чистым изъятием бумаг из обращения, можно предположить, что центробанк выложится на полную в текущем месяце. Можно ожидать увеличения масштабов QE до 70-75 млрд евро, что создаст серьезное давление на доходность долговых обязательств и позволит говорить о продолжении нисходящего тренда по EUR/USD. В таких условиях продажи в направлении 1,04-1,05 на росте как никогда актуальны. Не забываем и про ETF на рынок немецких акций, который чувствует себя как рыба в воде благодаря программе количественного смягчения и росту прибылей корпораций на фоне девальвации евро.

С февраля продолжается томительное ожидание роста доллара против японской иены, однако пара словно застряла в коридоре 118,5-121,5, да и статистика не сулит гринбеку скорой победы над «японкой»: дела в экономики США в первые три месяца шли неблестяще, а Япония, напротив, подавала позитивные сигналы. Впрочем, если более внимательно проанализировать перспективы пары, можно убедиться, что перспективы «быков» по ней далеко не безнадежны.

Но вернемся к успехам японской экономики. За март счет текущих операций страны достиг рекорда за последние семь лет на уровне 2,8 трлн иен. Получить столь впечатляющий результат помогла слабая иена, благодаря которой выросла прибыль японских компаний, а также низкие закупочные цены на нефть и газ. Кроме того, в Японии зафиксирован наплыв туристов из-за границы, что тоже благоприятно сказалось на экономике.

Источник: Trading Economics.

Как бы то ни было, март уже остался позади, а дальнейшие перспективы японской экономики продолжения триумфа не сулят. Взять хотя бы нефть, которая за какие-то пару месяцев подорожала почти на треть, что означает снижение внешнеторгового сальдо и, как следствие, приведет к более скромным результатам по ВВП за текущий квартал. Председатель японского регулятора Харухито Курода недавно произнес речь в парламенте, в которой обозначил основные цели программы количественного смягчения, в частности восстановление инфляционных процессов и оказание давления на ставки по долговым обязательствам, поскольку разница в доходности между японскими облигациями и бумагами США позволит привлечь капитал на рынок Токио. В марте объем покупок американских госбондов японскими игроками составил 2,75 трлн иен, побив рекорд 2011 года.

Доходность долговых бумаг повышается по всему миру, и причины этого заключаются в том, что рынок ждет возвращения инфляции к норме на фоне дорожающей нефти и общего восстановления глобальной экономики. К тому же основные мировые регуляторы придерживаются «голубиных» позиций, да и китайский коллега от них не отстает: за полгода он урезал ключевую ставку уже трижды. Такая политика центробанков обеспечивает дальнейший рост на фондовых площадках по всему миру, а поскольку главный японский фондовый индекс Nikkei225 тесно связан по динамике с парой доллар/иена, то и она будет обречена на рост.

Источник: Trading Economics.

Безусловно, от одной Японии все не зависит. Среднесрочные перспективы пары будут определяться возможностью реализации базового сценария ФРС. По мнению главы ФРБ Нью-Йорка Уильяма Дадли, замедление ВВП США в январе-марте — временное явление, и если в дальнейшем статистика будет улучшаться, то Федеральный резерв с чистой совестью перейдет к повышению ставки по федеральным фондам. В этом отношении релиз данных по американским розничным продажам прояснит ситуацию. Позитив способен увести котировки USD/JPY в направлении 123, поэтому рекомендую лонги. На фоне роста глобального аппетита к риску интересными выглядят покупки фьючерсов на Nikkei225 или ETF на рынок японских акций, бумаги которого торгуются на Московской бирже.

Российская валюта на текущей неделе сумела достичь максимальной отметки с начала января в паре с долларом США. Это удалось благодаря «голубиной» риторике Джанет Йеллен и связанным с ней взлетом цен на нефть. Правда, удержаться на завоеванных позициях рубль не смог, как, впрочем, и другие оппоненты гринбека. Тем не менее российская валюта сохраняет стабильность за счет налогового периода, смешанной динамики Brent и WTI, постепенного снижения объема выплаты внешних долгов и роста спроса на рискованные активы. Решение ЕС продлить санкции против РФ прошло незаметно для рубля, и главным раздражителем «быков» по USD/RUB выступает слабость черного золота.

О том, что ФРС может взять паузу до сентября свидетельствуют не только заявления главы регулятора, но и слова президента ФРБ Чикаго Чарльза Эванса о необходимости сохранять спокойствие. По его мнению, центробанк допустит ошибку, если не дождется сигналов от инфляции, а опасность преждевременной активности выше, чем риск затягивания сроков нормализации денежно-кредитной политики. Слабость доллара, готового закрыть пятидневку худшим результатом с 2013-го, удерживает на плаву нефтяные котировки. Рынок черного золота по-прежнему во власти «медведей». Это обусловлено данными об увеличении американских запасов на 9,6 млн баррелей на прошлой неделе и выступлением министра нефтяной промышленности Кувейта. Али аль-Омаир заявил, что страна будет наращивать объем добычи, чтобы сохранить свою долю рынка и, если остальные члены ОПЕК решат сокращать производство, лично он будет очень рад. Картель в феврале закачивал по 30,6 млн баррелей в сутки, в девятый раз превысив квоту, что является негативным фактором для Brent и WTI. Дешевая нефть оказывает давление не только на рубль, но и на отечественный фондовый рынок за счет снижения капитализации нефтедобывающих компаний, влекущей за собой отток капитала из ETF и ослабление «деревянного».

В качестве важных драйверов поддержки «россиянина» выступают усиление аппетита к риску, налоговый период и снижение объемов выплат по корпоративным и иным долгам. Величина налога на добычу полезных ископаемых оценивается в 130-310 млрд руб., общий размер налоговых выплат — в 1,4 трлн руб. Погашение внешнего долга вместе с процентами в марте достигло пика в $20 млрд. Если рубль сумел устоять в таких условиях, то легко сделает то же самое перед апрельскими $7,4 млрд и майскими $6,4 млрд. Если еще и нефть начнет корректироваться под влиянием старта забастовки на крупнейшем американском НПЗ и на фоне выхода нефтедобывающих заводов на максимальные мощности, то пассивность ФРС может дорого обойтись доллару. Я изменяю свой прогноз торгового диапазона для USD/RUB с 57-67 до 55-65 и рекомендую инвесторам придерживаться стратегии продаж от его верхней границы и покупок от нижней.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последние размещения отечественных ОФЗ и операции валютного РЕПО проходят в позитивном ключе. Некоторое зажатие рублевой ликвидности увеличивает спрос на рубль. Однако бюджетные проблемы в случае продолжения снижения нефтяных котировок окажут серьезное давление на позиции рубля.

Дефолта не будет, слышали? Американские политики в этот раз здорово поработали, успев принять временный бюджет, позволяющий госструктурам функционировать до 15 января следующего года, а также слегка приподняли потолок госдолга. Но эйфории у инвесторов это не вызвало, потому что вопрос не закрыт. Евро/доллар на этом фоне рассчитывает для начала укрепиться до 1,361.

Развязка американской драмы этого года оказалась скомканной и размытой. Да, дефолта удалось избежать, по крайней мере в обозримом будущем, но и облегчения по этому поводу рынки капитала почему-то не испытывают. Причина, скорее всего, в том, что трейдеры и экономисты прекрасно осознавали все риски грозящего дефолта, то же понимали и американские политики, которые отчаянно гнули свою линию в Конгрессе вплоть до минувшего вечера, когда держать интригу стало просто неприлично.

Не буду расписывать нюансы принятых вчера вечером решений Конгресса, скажу лишь, что все договоренности носят временный характер. Парламентариям еще предстоит пободаться относительно расходных статей, но их уже не поджимают временные рамки. Пока не слишком понятно, до чего договорились партии в вопросе финансирования реформы сектора здравоохранения, но Штатам сейчас не до этого: они торжественно «включают» правительство, а с нюансами будут разбираться потом. Для согласования окончательных параметров бюджета-2014 будет создана специальная комиссия.

Цену политического противостояния уже можно подсчитать: простой государственных структур обойдется бюджету по меньшей мере в $20-25 млрд, инвестиционный рейтинг агентства Fitch отправлен на пересмотр, а рынки капитала, судя по уровням доходности бондов, теперь не слишком доверяют экономике США. В общем, за очередную баталию американских политиков заплатит бюджет, а осадок, как обычно, останется.

Сегодня стоит проследить за публикацией макроэкономической статистики по Соединенным Штатам. Рынок заинтересуется показателем по строительству новых домов, данными по числу требований на получение пособия по безработице за неделю. Последний релиз будет информативен, так как может содержать в себе коррекцию слабых результатов прошлой недели.

В целом, в паре евро/доллар сохраняется «бычий» настрой и нацелен на движение в область 1,3590-1,3610 и 1,3645. Хотя в целом можно говорить о том, что растущий импульс несколько ограничен, так что через несколько дней мы вполне сможем рассчитывать на разворот пары вниз. По крайней мере, основания для этого имеются. На сегодня в евро/долларе можно умеренно покупать вслед за рынком, но не стоит особенно увлекаться «бычьими» походами. Совет соблюдать осторожность поддерживают и мои коллеги из TeleTrade.