О2ТВ опубликовала довольно неплохие операционные результаты за 2011 год, в них отражены рост аудитории кабельного телеканала, а также расширение его географического охвата. При этом подключение О2ТВ к вещательной сети НКС должно привести к вхождению телеканала в федеральную панель измерения TNS Gallup, что, в свою очередь, повысит его привлекательность для рекламодателей.

В пресс-релизе, опубликованном 10 февраля, телеканал О2ТВ отразил динамику своей абонентской базы: по итогам 2011 года она превысила 5 млн абонентов. Канал также сообщает о расширении географии своего присутствия и технического охвата за счет заключения новых договоров с федеральными и региональными операторами связи.

Рассмотрим динамику абонентской базы телеканала:

За год компании удалось привлечь более 900 тыс. абонентов, и теперь она вещает в 79 регионах страны против 70 на конец 2010 года. Расширение абонентской базы в 4-м квартале шло в основном за счет регионов, не входящих в десятку крупнейших для О2ТВ, — в них рост происходил стабильными темпами, но, например, в Москве было зафиксировано достаточно существенное снижение. Компания объясняет это расторжением договора с одним из кабельных операторов ввиду его чрезмерно высоких цен. О2ТВ рассчитывает вскоре заключить новые договоры с другими более крупными кабельными операторами Москвы.

Следует отметить, что компании пока не удалось отразить эффект от заключения договора с кабельным оператором НКС в операционных результатах 4-го квартала. Процесс включения телеканала в вещательную сеть НКС пока продолжается, и данные по абонентской базе кабельных сетей могут поступить гораздо позже. Поэтому результаты этого события, видимо, должны быть отражены в операционных результатах в течение этого года.

Также я бы хотел напомнить о том, что продолжается формирование второго мультиплекса цифрового телевещания в России. На 9 слотов мультиплекса претендуют 17 каналов, в числе которых и О2ТВ.

Пока же компания довольно успешно развивается как кабельный неэфирный канал, наращивая свою абонентскую базу в различных регионах. Кроме того, продолжаются переговоры с сейлз-хаусами Газпром Медиа или Видео Интернешнл. Наличие такого посредника обычно тоже положительно сказывается на продажах рекламы.

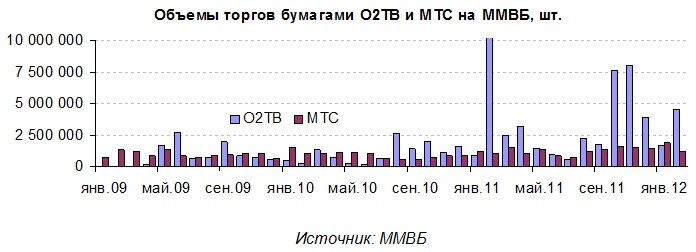

Целевая цена по акциям О2ТВ составляет 2,96 руб., потенциал роста — 35,5%. Следует отметить, что ликвидность бумаг телекомпании в последнее время сильно выросла, однако значительный объем торгов создается спекулянтами.

По этой причине цена акций слабо реагирует на фундаментально положительные или отрицательные факторы. Таким образом, я полагаю, что лучшие шансы получить прибыль от инвестиций в бумаги О2ТВ имеются в долгосрочном периоде.

Следует также помнить, что одним из излюбленных приемов спекулянтов является скупка акций до закрытия реестра перед голосованием на собраниях акционеров по вопросам размещения дополнительных эмиссий. Обычно при объявлении цены выкупа происходят резкие скачки цены, которые затем сходят на нет.

Баллотирующийся на пост президента Владимир Путин в своей очередной предвыборной

http://www.vedomosti.ru/politics/news/1488145/o_nashih_ekonomicheskih_zadachah, опубликованной в «Ведомостях», выразил намерение реорганизовать госкорпорации и естественные монополии, в частности исключив из них медийный бизнес. Однако фактически российские монополии уже не присутствуют в данном сегменте: более 95% акций холдинга Газпром-медиа принадлежит Газпромбанку, лишь 41,725198% которого напрямую владеет Газпром.

Напомню, что Газпром-медиа является одним из крупнейших собственников в российском медиабизнесе: холдинг владеет телеканалами НТВ и ТНТ, радиостанциями Эхо Москвы и Сити-FM, видеосервисом RuTube и многими другими активами.

Таким образом, формально намерение премьера даже нет необходимости осуществлять. Однако можно предположить, что Владимир Путин считает необходимым дальнейшее снижение влияния организаций с государственным участием в капитале медиакомпаний. А это должно оживить обсуждения относительно IPO Газпром-медиа, начавшиеся еще в 2006 году. Кстати, на том, что госкомпаниям необходимо избавляться от непрофильных активов Владимир Путин настаивал и ранее.

Согласно отчетности Газпромбанка за 1-е полугодие 2011-го по МСФО, выручка от медийного бизнеса составила 22,387 млрд рублей против 18,215 млрд за аналогичный период прошлого года. Если прикинуть, сколько может стоить эта компания, можно учесть, что, к примеру, СТС Медиа оценена по EV/sales в 1,93х, а это позволяет примерно оценить Газпром-медиа в 90-100 млрд рублей.

Альтернативой IPO могла бы стать продажа части пакета Газпромбанка крупному стратегическому инвестору, в котором многие аналитики видят банк «Россия». Связанная с ним компания «Лидер» является крупным акционером Газпромбанка, одним из крупнейших владельцев которого является известный бизнесмен Юрий Ковальчук. С другой стороны, банку «Россия» уже подконтролен крупнейший в России продавец рекламы (т.н. сейлз-хаус) Видео Интернешнл. А в Газпром-медиа входит второй крупнейший одноименный сейлз-хаус. Таким образом, покупка структурами банка «Россия» Газпром-медиа может быть не одобрена ФАС, ведь в этом случае под его контролем окажется более 60% продаж ТВ-рекламы в России. При этом по закону «О рекламе» с 2011 года федеральные телеканалы не могут работать с контрагентом, чья доля в сфере продаж телерекламы превышает 35%.

Другим вариантом ликвидации госучастия в электронных СМИ является продажа Газпромом доли в Газпромбанке. Последней сделкой с акциями Газпромбанка была передача 10,2% ВЭБу, при этом вся компания была оценена в $15,4 млрд. Но едва ли на российском рынке найдется покупатель, который мог бы приобрести столь крупный актив.

Впрочем, при любом исходе вряд ли новые собственники будут проводить реструктуризацию бизнеса, который довольно успешно функционирует. К примеру, за первые шесть месяцев прошлого года чистая прибыль, полученная Газпромбанком от медиабизнеса, составила 3,8 млрд рублей, что почти вдвое больше результата аналогичного периода прошлого года. В 2012 году сейлз-хаус Газпром-медиа должен показать существенный рост финансовых показателей за счет двух факторов. Первым из них является продолжающийся рост российского рынка телевизионной рекламы.

За 9 месяцев 2011 года по сравнению с тем же периодом 2010-го объем рынка телерекламы вырос на 25%. Летом 2012 года будут транслироваться два спортивных события мирового масштаба — чемпионат Европы по футболу и летние Олимпийские игры, которые должны привлечь большую аудиторию к телеэкранам и, соответственно, повысить рекламную выручку телеканалов и сейлз-хаусов.

Вторым фактором является близость занимаемой главным конкурентом сейлз-хауса Видеоинтернешнл доли рынка к критической отметке 35%. При этом альянс сейлз-хаусов Газпром-медиа и Алькасар контролировал, по подсчетам ФАС, лишь 26,39% рынка телерекламы. Это означает, что новые клиенты, скорее всего, будут вынуждены сотрудничать с Газпром-медиа. О планах начать сотрудничество с ведущими сейлз-хаусами объявлял неэфирный телеканал О2ТВ, для которого данный фактор должен стать серьезный драйвером роста выручки.

В целом у меня позитивные ожидания относительно российского рекламного рынка в 2012 году. Целевые цены по торгующимся эмитентам из России следующие: по акциям СТС Медиа, торгующимся на NASDAQ, — $11,68, потенциал роста — 16%; по акциям О2ТВ — 2,96 рубля, потенциал роста — 45,5%.

Телекомпания О2ТВ сообщает о подписании договора с вещательной сетью НКС. Техническое вхождение в НКС открывает перед О2ТВ хорошие перспективы роста финансовых показателей. В этой связи бумаги компании в текущий момент выглядят сильно недооцененными.

Телекомпания О2ТВ наконец-то сообщила о том, что подписал договор с вещательной сетью НКС. Это очень важный шаг для компании, с которого фактически начинается новый этап в ее развитии. НКС — один из ведущих в России операторов кабельного телевидения, который обслуживает абонентов в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске.

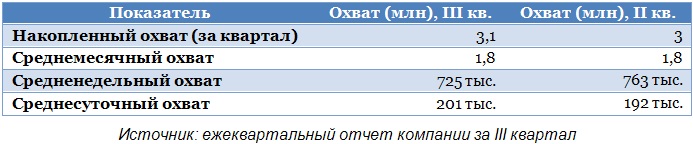

В Москве НКС предоставляет услуги связи более чем 3 млн квартир, в которых проживает более 9,6 млн человек. На 1 октября 2011 года технический охват телеканала составлял 4,88 млн абонентов, или 15,6 млн телезрителей. Таким образом, данный показатель увеличится почти вдвое. Компании еще предстоит завершить технический процесс вхождения в вещательную сеть НКС, но пока точно неизвестно, удастся ли ей отразить новых абонентов в своих операционных результатах по итогам 2011 года или по итогам 1-го квартала 2012 года.

Источник: ежеквартальный отчет компании за 3-й квартал.

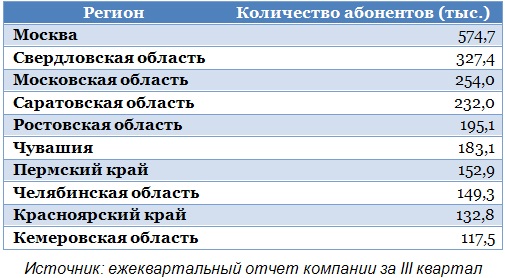

Судя только по цифрам по Москве, с вхождением О2ТВ в сеть НКС можно ожидать кратного роста абонентской базы телеканала. Рассмотрим количество активных зрителей телеканала в 3-м квартале (количество людей, которые хотя бы один раз смотрели телеканал за период времени, зрители обоих полов от 18 до 44 лет).

Источник: ежеквартальный отчет компании за 3-й квартал.

Важное техническое замечание: НКС вещает через кабельные телевизионные сети в Москве, и, по сути, входящие в нее, каналы смотрят обыкновенные телезрители, которым не нужно использовать никакого дополнительного оборудования. После завершения подключения О2ТВ к сетям НКС, телезрителям необходимо будет лишь провести перенастройку своих телеприемников, и они смогут смотреть данный канал. Это очень важный момент, который позволяет О2ТВ рассчитывать на доступ к массовому зрителю.

Для повышения показателей смотрения телеканала важен не только технический охват, но и качество предлагаемой зрителям продукции. Для этих целей в 1-м квартале следующего года, после того как закончатся новогодние программы, О2ТВ запустит новый контент. Это также будет способствовать росту стоимости рекламного инвентаря.

Помимо увеличения стоимости рекламного инвентаря, выйдя на новый уровень, О2ТВ получит возможность повысить цены на рекламные услуги на основании возросшего технического охвата, а также получения доступа к массовому телезрителю в Москве. Однако для повышения цен компании необходимо заключить договор с рекламными сейлз-хаусами. Ранее сообщалось, что переговоры ведутся, в том числе, с наиболее крупными из них — Газпром Медиа и Видео Интернешнл. Суммарно почти двукратный рост технического охвата и повышение цены должны дать рост доходов от телевизионной рекламы примерно в 2-3 раза.

Еще раз рассмотрим разбивку выручки О2ТВ.

Исходя из новой классификации источников доходов, выручка от телерекламы за 9 месяцев составляет чуть более 20 млн рублей. При выполнении плана на 2011 год, выручка по данному источнику, по прогнозам самой компании, составит около 30-40% от общей, что соответствует примерно 55-75 млн рублей, таким образом, в 2012 году можно ожидать роста данного показателя в 2-3 раза.

Целевая цена по акциям О2ТВ на уровне 2,96 рубля за акцию. Потенциал роста от текущих уровней составляет 43,7%.