Немецкий фондовый рынок отреагировал бурным ростом на информацию о сохранении Грецией прописки в еврозоне. Стабилизация ситуации в Старом Свете позволяет рассчитывать на продолжение ралли фондовых индексов, ведомых дешевой ликвидностью от ЕЦБ, низкой стоимостью нефти, девальвацией евро и ростом доходов от экспорта. По итогам мая профицит внешней торговли Германии подскочил до нового исторического пика в 22,8 млрд евро за счет опережающего роста поставок за пределы страны (+1,7%) над импортом (+0,4% м/м). Улучшение финансового состояния компаний, ориентированных на экспорт, вселяет оптимизм по поводу позитивной корпоративной отчетности за 2-й квартал, что является веским драйвером роста DAX.

После того как греческая трагедия уйдет с авансцены, на нее выйдет тема ликвидности, до сего времени придерживаемая инвесторами. Согласно исследованиям JP Morgan, переизбыток ликвидности оценивается в $5 трлн. За последние 25 лет — это четвертый случай роста показателя до этого уровня, и три предыдущие заканчивались взлетом фондовых индексов. Не думаю, что текущий год станет исключением. На июльском заседании, результаты которого станут известны 16 июля, ЕЦБ, вероятнее всего, сохранит приверженность к ультрамягкой денежно-кредитной политике, в свое время толкнувшей S&P и Nikkei на подвиги. Почему бы то же самое не сделать DAX?

Принципиально большое значение имеет девальвация евро. Когда формируются тренды, я всегда задаю себе вопрос, кому это больше всего нужно. Реализация американского QE привела к тому, что долларовых активов в мире стало больше, чем долларовых обязательств. Владельцы первых выигрывают от ревальвации гринбека, как, впрочем, и центробанки, доля валюты США в резервах которых превышает 60%. Разные векторы денежно-кредитной политики Европейского центробанка и ФРС стали поводом для их благополучия. Одновременно те, кто желает получить отдачу от активов, номинированных в других валютах, вынуждены страховать операции их продажей. Популярность хеджа «купи DAX — продай EUR/USD» набирала обороты в 1-м квартале, однако в свете роста рисков уменьшения численного состава еврозоны ETF решили взять паузу и уйти в кэш. Сейчас они вернутся к своим излюбленным стратегиям, которые можно рассматривать в качестве важного «бычьего» фактора.

Таким образом, улучшение состояния ведущей экономики еврозоны, рост корпоративных прибылей, девальвация евро, операции хеджирования и дешевая ликвидность создают предпосылки для восстановления восходящего тренда по немецкому фондовому индексу в направлении 12000-12400. Рекомендую инвесторам наращивать долю ETF на рынок акций Германии в портфелях.

Не успел еще закончиться апрель, а основная пара уже оказалась у заявленной мной чуть более недели назад цели 1,1 , и, судя по всему, восхождение евро еще не завершено. Игроки рассчитывают на коррекцию к 1,13, которую я предсказывал в конце марта. И хотя готовых пойти наперекор большинству, как всегда, немного, но те, кто учел все парадоксы, присущие движениям пары в последнее время, смогли добавить в свой актив около 500 п.п.

Доллар был вынужден отступать в связи с тем, что индекс потребительского доверия за март, вместо прогнозировавшегося роста со 101,4 пункта до 102,5 упал до 95,2. Эти данные увели индекс экономических сюрпризов в область минимумов, на которых он пребывал в кризисном 2008 году. С начала 2015-го этот бенчмарк главным образом движется вниз, туда же, куда идет и пара EUR/USD.

Источник: Nordea Markets.

Вообще говоря, укрепление доллара на фоне неважных данных по экономике США в паре с евро не может не вызывать удивления. Однако, если разобраться, можно прийти к выводу, что все дело в мягкой монетарной политике многих мировых регуляторов. Если центробанки развивающихся рынков воздерживаются от экспансивных действий, то «по-голубиному» настроенные вовсю применяют весь арсенал, им доступный. Это и привело к тому, что доллар укреплялся к валютам, эмитированным ЦБ, придерживающимися мягкой политики, активнее, чем к остальным.

Источник: NAB.

Но, сколько веревочке ни виться — конец один. Так как ведущие регуляторы в последнее время уже не так увлечены сдвиганием ставок вниз, предпочитая стабилизировать их на определенных отметках, валюты соответствующих государств в парах с гринбеком обречены на коррекцию, которая, в свою очередь, сбалансирует рынок.

Если говорить о других странностях отношений между евро и долларом, то стоит упомянуть данные о деловой активности, как опережающего показателя для ВВП, в странах валютного альянса и в Соединенных Штатах. В еврозоне бизнес явно активизируется, а в США здесь наблюдается спад. Безусловно нельзя отрицать, что экономика еврозоны уступает американской, но именно неоспоримость этого факта позволяет говорить, что в долларовых котировках он давно и прочно учтен. Так что признаки восстановления в еврозоне уравновешиваются признаками замедления в Штатах, и отсюда вытекает неизбежная коррекция в основной паре.

По моему мнению, замедление ВВП США и страхи FOMC по поводу проблем американской экономики позволят паре EUR/USD протестировать сопротивление на 1,1-1,104. Если удача улыбнется «быкам», то котировки вполне способны взлететь к 1,13-1,14, так что длинные позиции можно постепенно наращивать на прорыве. Вялая динамика DAX последних дней может быть легко нарушена из-за желания ФРС придерживаться ультрамягкой монетарной политики по меньшей мере до октября. В такой ситуации S&P500 способен увлечь за собой другие фондовые индексы, включая немецкий. Покупаем фьючерсы на DAX или ETF на рынок акций Германии, бумаги которого котируются на Московской бирже.

Немецкий DAX на торгах 22 января достиг исторического пика, вплотную приблизившись к таргету на 10340, обозначенному мною в предыдущем материале. Сомневаться в его достижении не приходится, драйверов роста прибавляется с каждым мгновением, а значит нужно ставить новые цели. Ожидания запуска европейского QE, позитивная макроэкономическая статистика из Германии, вера Бундесбанка и рейтинговых агентств в немецкую экономику стали главными факторами поддержки фондового индекса. Вполне возможно, что ситуация продолжит улучшаться, а дешевая ликвидность от Европейского центробанка и слабый евро добавят «быкам» по DAX оптимизма.

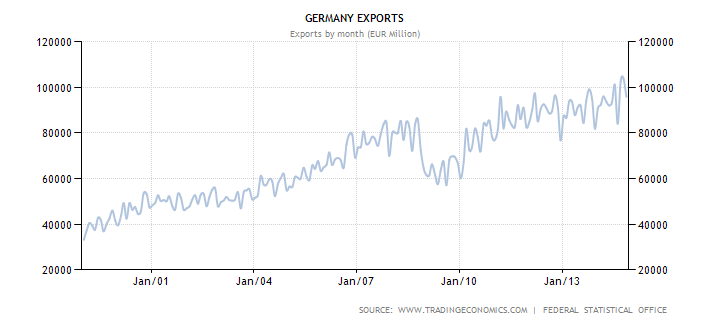

В последнее время вести из Берлина радуют. Рост индекса настроений в деловой среде от института ZEW до максимальной отметки за последние 11 месяцев и пребывание уровня безработицы на самом дне с 1981 года говорят о том, что немецкая экономика сумела выбраться из болота рецессии. В этом уверено агентство Standard & Poor’s, сохранившее наивысший кредитный рейтинг Германии и отметившее способность ее хозяйства поглощать большие финансовые потрясения. По прогнозам S&P, ВВП ведущей европейской страны увеличится на 1,1% в 2015-м после +1,4% в 2014 году. Дышат оптимизмом и оценки Бундесбанка: ВВП возрастет на 1% и 1,6%, инфляция — на 1,1% и 1,8% в 2015-2016 годах. Когда экономика начинает поднимать голову, для акций начинается самое благоприятное время, так что потенциал роста DAX текущими отметками далеко не ограничен. Не будем забывать, что девальвация евро способствовала достижению экспортом Германии нового исторического пика в 103,9 млрд евро в октябре 2014-го. По итогам ноября показатель несколько снизился (95,8 млрд евро), но продолжает находиться вблизи максимальных уровней.

Источник: Trading Economics.

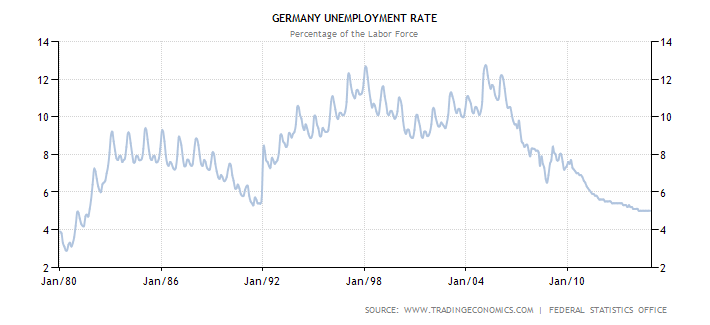

Увеличение валютной выручки позволяет немецким компаниям, ориентированным на внешние рынки, расширять производство, что приводит к росту ВВП, и одновременно нанимать новых сотрудников, что улучшает ситуацию на рынке труда. Безработица в Германии находится на отметке 5%, минимальной за более чем три десятка лет.

Источник: Trading Economics.

Одновременно ослабление единой европейской валюты благоприятно сказывается на прибыли и корпоративной отчетности, что приводит к притоку капитала на фондовый рынок и обеспечивает необходимый фундамент под продолжение ралли DAX.

Наряду с улучшением состояния здоровья немецкой экономики и девальвацией евро важным драйвером роста котировок акций служат надежды на запуск европейского QE с участием государственных бондов. Американская программа количественного смягчения, стартовавшая в 2008 году, привела повышению к S&P500 на 125%, поэтому удивляться январскому скачку DAX, в котировки фьючерсов на который закладывается вероятность очередного смягчения денежно-кредитной политики от ЕЦБ, не стоит. Те, кто по моей рекомендации своевременно сформировал лонги по фондовому индексу, оказались в шоколаде. Тем, кто этого еще не сделал, предлагаю задуматься о покупках с таргетом 10850 на спадах. В качестве альтернативы имеет смысл приобретать ETF на рынок акций Германии, бумаги которого торгуются на Московской бирже.

Недавно я писал о ключевом фондовом индексе Германии DAX (Deutscher Aktienindex) и анализировал фундаментальную привлекательность инвестиций в базирующиеся на нем индексные ПИФы или ETF. Мой анализ в основном сводился к оценке динамики реального ВВП (скорректированного на инфляцию) и показателя агрегированного мультипликатора P/E всего рынка. Собственно, эти показатели свидетельствовали в пользу того, что, несмотря на недавно обновленные максимумы, немецкий рынок не выглядит перегретым.

Впрочем, есть несколько подходов к анализу перспектив инвестиций в индексные инструменты. Соответственно, в данном случае, я хочу представить анализ, основанный на несколько ином подходе. Ведь, при прочих равных, чем больше используется различных подходов к анализу, тем больше вероятность принять удачное инвестиционное решение.

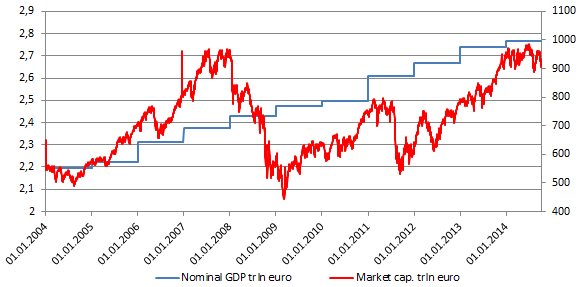

Итак, на сей раз я предлагаю в первую очередь сравнить рыночную капитализацию индекса DAX в евро и номинальный (то есть не очищенный от инфляции) ВВП Германии за последние 10 лет.

Годовой номинальный ВВП Германии в трлн евро и рыночная капитализация DAX, млрд евро

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

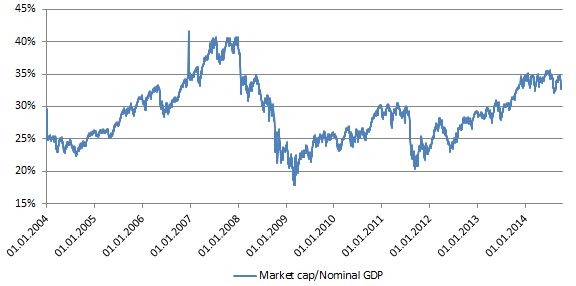

Полученные данные выглядят интересно. Несмотря на значительный рост рыночной капитализации компаний в индексе DAX, рынок явно не выглядит перегретым по отношению к номинальному ВВП страны, как это было в 2008 году. Напомню, что динамика номинального ВВП, грубо говоря, является основой темпов роста соответствующих рынков и финансовых показателей компаний. А финансовые показатели, в свою очередь, формируют спрос на акции. Тем не менее при данном сравнении текущие уровни выглядят все-таки уже достаточно рискованными для захода, так как, судя по прошлой динамике, на них начиналось формирование коррекционного движения. Сейчас соотношение капитализации к номинальному ВВП составляет около 33%, а медиана за последнее десятилетие составляла 29%.

Соотношение рыночной капитализации индекса DAX и номинального ВВП Германии за последнее десятилетие

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

Впрочем, также я хотел бы привести последний, но, пожалуй, самый важный график, который проливает свет на то, почему по показателю P/E в моей предыдущей статье индекс DAX выглядел недооцененным, даже несмотря на серьезный рост в последние годы. Также эти данные в значительной мере опровергают опасения, возникающие при сравнении капитализации рынка и номинального ВВП.

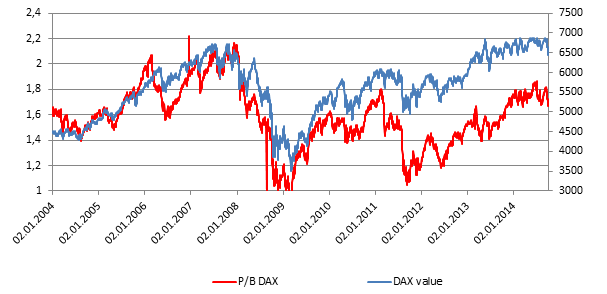

Соотношение динамики коэффициента P/B компаний индекса DAX и динамики котировок DAX за последнее десятилетие

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

Так вот, по мультипликаторам P/B индекс выглядит недооцененным даже с учетом прошлой динамики котировок. Похоже, что рост прибылей компаний, которым способствовала мягкая монетарная политика регулятора еврозоны и отчасти США привела к тому, что средства все-таки реинвестировались европейскими компаниями в собственный капитал. Это дает основания предположить, что рост их прибылей был не разовым явлением и носит относительно устойчивый характер.

Итак, несмотря на то, что по отношению к ВВП капитализация индекса DAX выглядит несколько завышенной по сравнению с медианными значениями, вряд ли сейчас стоит ждать продолжительной коррекции ввиду недооценки компаний индекса по мультипликаторам P/E и P/B по сравнению с историческими значениями.

Инвестидея заключается в покупке производных от индекса DAX или аналогичного ему MSCI Germany индексных финансовых продуктов — ПИФов или ETF на долгосрочную перспективу. Паи некоторых из них доступны для покупки и непосредственно на Московской бирже.

Старт недели к 10 октября был отмечен ростом на мировых фондовых площадках. Инвесторы переосмысливали информацию, содержащуюся в отчете по рынку труда США за сентябрь, посчитав, что следует обратить внимание не только на занятость вне сельскохозяйственного сектора и уровень безработицы, но и на динамику средней оплаты труда. Показатель не изменился по сравнению с августом и замедлился до 2% г/г, что создает дополнительный риск отдаления инфляции от таргета ФРС. S&P500 отреагировал на подобную новость ростом, справедливо полагая, что говорить о повышении процентных ставок еще рановато.

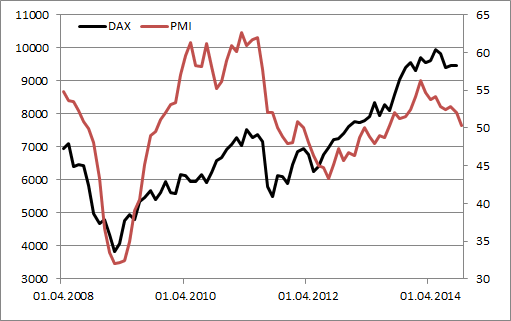

Реакция рынка акций Германии может показаться странной, учитывая слабую макроэкономическую статистику по ведущей стране еврозоны, тем не менее инвесторам нужен был повод для того, чтобы поднять голову от полуторамесячных минимумов, и они его нашли. Пока рост DAX30 выглядит излишне эмоциональным, и возобновление падения ни в коем случае нельзя исключать. Немецкая экономика буксует, что отражается в замедлении деловой активности от Markit до минимальной отметки с лета прошлого года. Показатель достаточно неплохо коррелирует с фондовым индексом, что предполагает возможность продолжения пике последнего.

Источник: Markit.

На днях Markit опубликовал обзор, свидетельствующий о наиболее стремительном обвале сектора розничных продаж еврозоны за последние 17 месяцев. Инициаторами стали Германия и Франция. Опережающая динамика индикатора увеличивает тревогу по поводу сползания основного индикатора вниз и замедления немецкого ВВП.

Источник: Markit.

Настоящий шок вызвала информация о сокращении немецких производственных заказов в августе на 5,7% м/м, продемонстрировавших худшую динамику с 2009 года. Берлин испытывает серьезные проблемы из-за похолодания отношений с Москвой, что сказывается на всей экономике еврозоны. Вместе с тем, паниковать, конечно, не стоит. Стабилизация ситуации вокруг Украины внушает надежду на постепенное восстановление PMI, который потянет за собой фондовые индексы. Дополнительными драйверами роста станут девальвация единой европейской валюты, мягкая денежно-кредитная политика ЕЦБ и слабость рынка сырьевых товаров.

В настоящее время среди западных экспертов ведется серьезная дискуссия относительно влияния девальвации евро на экономику стран валютного блока. Их зависимость от сырьевого импорта позволяет утверждать, что эффект от «медвежьего» тренда по EUR/USD будет незначительным. Если вообще будет. Возможно, это было бы так, если бы цены на нефть имели тенденцию к росту. Однако в условиях серьезного падения ситуация вполне благоприятна для торгового баланса Германии: мало того, что экспортеры будут пожинать плоды от слабой валюты, так еще и импортеры смогут закупить энергоносители по вполне благоприятным ценам. Полагаю, это очень скоро отразится на чистом экспорте и не позволит немецкому ВВП продемонстрировать разочаровывающую динамику.

Не следует сбрасывать со счетов реализуемые ЕЦБ программы количественного смягчения. Пусть общий объем европейского QE не стал достоянием общественности, что оказало давление на рынок акций, однако твердое желание центробанка увеличить собственный баланс на 1 трлн евро говорит о многом. Вряд ли регулятор будет сдерживать себя, когда речь пойдет о покупках долговых обязательств. К тому же второй раунд целевого LTRO в декабре, вероятнее всего, окажется более успешным, чем первый в виду поддержки со стороны QE. Рост объемов кредитования реального сектора европейской экономики не только ускорит инфляцию, но и будет способствовать увеличению ВВП. Не заставит себя ждать и реакция DAX30. На мой взгляд, имеет смысл формировать лонги по фондовому индексу на снижении с таргетом 9700-9900. Для российских инвесторов оптимальным решением станет покупка ETF на индекс рынка акций Германии с целевым ориентиром 1210-1230.