|

В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании. Ключевые выводы из презентации следующие:

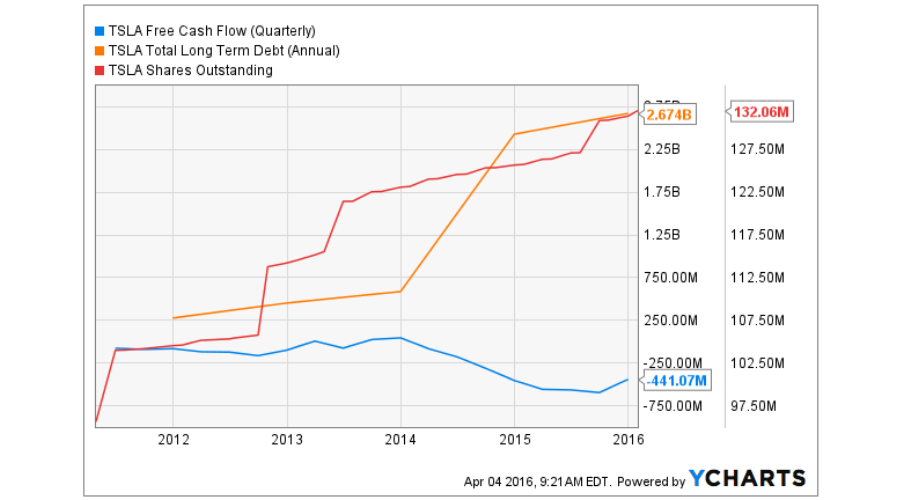

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании. Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

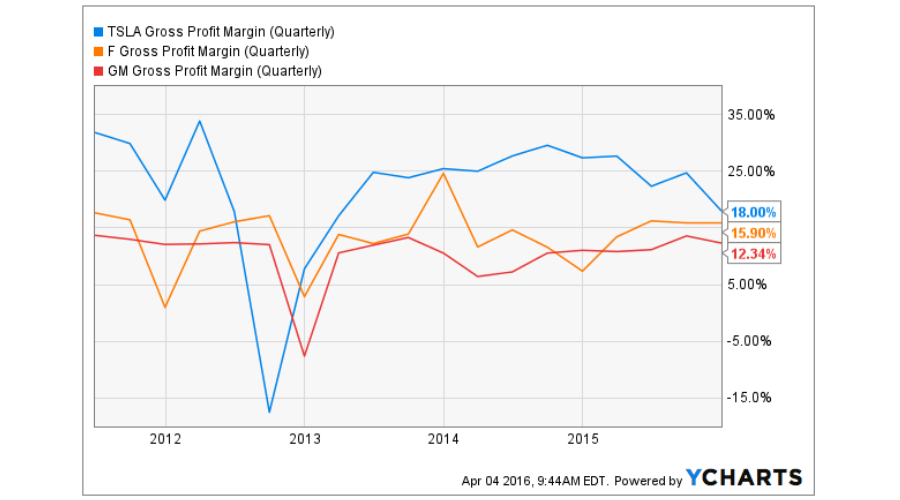

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего. Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59. Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.