СМИ сообщили, что Сургутнефтегаз может выступить в качестве покупателя 19,5% Роснефти — доли, которую планируется приватизировать. Инвесторы отреагировали на данную новость распродажами обеих типов акций Сургутнефтегаза, которые по итогам торгов оказались в числе лидеров падения. Если нефтегазовый индекс в целом потерял 0,66%, то обычка Сургута подешевела на 2,45%, а префы обвалились на 5,11%.

Одной из причиной такой динамики акций, скорее всего, стали опасения инвесторов, что акции Роснефти в рамках приватизации Сургутнефтегазу предложат приобрести по высокой цене. Приватизация части госпакета Роснефти должна пройти до 2016 года включительно. При этом ранее в правительстве рассчитывали, что приватизация пройдет по цене не ниже той, что была при IPO компании в 2006 году, то есть по $7,55 за акцию. Президент Роснефти Игорь Сечин, в свою очередь, заявлял, что цена акций в рамках приватизации госпакета должна составить не менее $8,12 за акцию, обозначив данный уровень как цену «референтной сделки для долгосрочных инвесторов». При текущем обменном курсе около 50 руб. за доллар, это предполагает стоимость на уровне 375-405 руб. за акцию, что на 50-60% выше текущей оценки бумаг Роснефти. Исходя из этого, Сургутнефтегазу пришлось бы серьезно переплатить за выставленную на продажу долю.

Отмечу, что столь дорогое приобретение теоретически могло бы негативно повлиять на способность Сургутнефтегаза проводить щедрую дивидендную политику. Компания стабильно направляет на дивиденды по привилегированным акциям 7,1% от чистой прибыли по РСБУ, и это позволяет рассчитывать на рост дивидендов за 2014-й до 8,2 руб., что подразумевает дивидендную доходность на уровне 18-20%. Столь высокие дивидендные выплаты стали результатом беспрецедентного ослабления рубля в прошлом году, которое вряд ли повторится по итогам года текущего. Рубль укрепляется с февраля и к настоящему времени практически достиг уровня конца прошлого года. Причем укрепление российской валюты способно продолжиться в течение года. Это, в свою очередь, несет с собой риски многократного снижения чистой прибыли и дивидендных выплат Сургутнефтегаза по итогам 2015 года.

В то же время Enterprise Value Сургутнефтегаза имеет отрицательное значение. Рыночная капитализация компании, стоимость обыкновенных и привилегированных акций Сургутнефтегаза, меньше, чем накопленные денежные средства и эквиваленты, находящиеся на его счетах. То есть рынок не учитывает «подушку безопасности» компании при ее оценке. Таким образом, в том случае, если бы информация о готовящейся сделке по приобретению крупного пакета в Роснефти подтвердилась, это оказало бы лишь умеренно негативное воздействие на котировки Сургута.

Тем не менее, как выяснилось уже на следующий день, компания не собирается заключать данную сделку. Об этом в пресс-релизе сообщил сам Сургутнефтегаз. Пресс-служба компании пояснила, что распространяемые слухи «имеют целью дестабилизацию ситуации на рынке ценных бумаг и введение в заблуждение инвесторов и акционеров». После этого привилегированные акции Сургутнефтегаза отыграли часть падения и по-прежнему интересны для покупки инвесторам, рассчитывающим на высокую дивидендную доходность.

Таким образом, по 20% ННК принадлежит Лукойлу и Газпром нефти, оставшиеся 60% — контролируется Роснефтью — 40% напрямую и еще 20% через ТНК-BP. Основным активом ННК является доля в проекте Хунин-6 в Венесуэле, где уже начата добыча тяжелой нефти. Роснефть также владеет долей в проекте Карабобо-2, также расположенном в бассейне реки Ориноко. Новость позитивна для компании.

Оценка актива, на мой взгляд, справедлива с учетом того, что ННК уже выплатил $600 млн в качестве бонуса за право разработки месторождения в Венесуэле, а инвестиции в проект Хунин -6 на данном этапе составили порядка $600-700 млн.

Основной актив ННК — 40% в проекте Хунин-6 в нефтеносном поясе Ориноко в Венесуэле. Запас Хунин-6 по предварительным оценкам превышают 50 млрд баррелей нефти. Однако это запасы трудно извлекаемой тяжелой нефти с коэффициентом извлечения не более 20%. В планах достичь уровня добычи в 450 тыс. баррелей в сутки к 2017 году. Таким образом, к тому времени на долю Роснефти будет приходиться более 5 млн тонн нефти в год при том, что в 2012 году общая добыча превысила 120 млн тонн нефти. В настоящее время добыча на Хунин -6 уже ведется. На этапе «ранней добычи» она составит 50 тыс. баррелей в сутки.

Кроме доли в Хунин-6, ННК также имеет интересы и в других странах Латинской Америки: Кубе и Никарагуа. На шельфовых участках этих стран пока лишь велись геологоразведочные работы, которые пока не подтвердили существенный потенциал в плане добычи углеводородов. Например, шельф Кубы перспективен, но пока сложно точно сказать, насколько. По оценкам кубинских властей, на всей их части территории мексиканского залива может находиться до 20 млрд баррелей нефти, что почти в два раза превышает данные Американской Геологической Службы. Тем временем, пока месторождений, пригодных для коммерческой разработки, обнаружено не было. В частности, неудача постигла Газпром нефть, работающую на шельфе Кубы с малазийской Petronas. Учитывая, что после заключения договоров о партнерстве с рядом международных компаний Роснефть получит доступ к целому ряду проектов, возможно интерес к шельфу Кубы и Никарагуа у ННК ослабеет.

На мой взгляд, решение Роснефти увеличить долю в ННК логично, учитывая перспективность бассейна реки Ориноко в плане добычи углеводородов и наличие у компании других интересов в регионе. Цена, которую заплатила Роснефть за долю ННК — справедливая. Однако стоит отметить некоторые риски, связанные с работой в Венеcуэле. В частности, обсуждается вероятность пересмотра контрактов с международными нефтяными компаниями в результате ухода Уго Чавеса из большой политики. На мой взгляд, вероятность этого очень мала. Венесуэла обладает колоссальными запасами тяжелой нефти, для разработки которых не обойтись без финансовых средств и экспертизы международных компаний. Для воплощения в жизнь своих амбициозных планов по наращиванию добычи нефти страна критически нуждается в них. К тому же не стоит забывать, что контролирует СП с иностранными компаниями государство и условия работы СП в стране учитывают интересы Венесуэлы, поэтому вероятность пересмотра контрактов в этих условиях маловероятна.

Роснефть и Сургутнефтегаз пополнили ресурсную базу новыми месторождениями Федеральное агентство по недропользованию выдало лицензии на разработку двух месторождений на территории РФ компаниям Роснефть и Сургутнефтегаз.

Роснефть получила лицензию на освоение Серноводского месторождения в Самарской области. Срок действия лицензии — до 2037 года. Роснефть согласно условиям предоставления лицензии обязана не позднее 2018 года утвердить проект первой стадии разработки месторождения и в течение следующих двух лет ввести его в первую стадию разработки. Прогнозные извлекаемые запасы этого актива в настоящий момент неизвестны.

Приобретение лицензии на месторождение в Самарской области — весьма логичный шаг руководства компании.Самаранефтегаз — крупнейшее нефтегазовое предприятие Роснефти на территории Самарской области. По итогам 6 месяцев 2012 года добыча компании составила 39 млн баррелей нефти, или около 8,9% от общей добычи нефти компанией. Сырье, добываемое на месторождениях Роснефти в регионе, поставляется на Самарскую группу НПЗ компании. Таким образом, приобретение нового месторождения позволит Роснефти в перспективе снизить операционные издержки при совместном использовании инфраструктуры месторождений Самарской области, а также снизить транспортные издержки при поставках нефти на переработку на Самарские НПЗ.

Емангальский участок в ХМАО получила компания Сургутнефтегаз, заплатив за лицензию 352,66 млн руб. Его запасы нефти составляют 4,12 млн тонн. Таким образом, получаем, что на баррель запасов Сургутнефтегаз заплатил около $0,37. Отмечу, что данная цена вполне приемлема. Для сравнения, Башнефть в 2010 году купила месторождения им. Требса и Титова за $0,58 за баррель, ЛУКОЙЛ заплатил за Верхнеянгарейский участок по $0,81 в расчете на баррель.

Роснедра до конца текущего года также планирует выставить на аукцион Лодочное месторождение, которое, скорее всего, купит Роснефть. А также месторождение им. Шпильмана, наиболее вероятным претендентом на покупку которого является Сургутнефтегаз.

Сургутнефтегаз же за счет приобретения Емангальского месторождения и месторождения им. Шпильмана сможет увеличить ресурсную базу более чем на 150 млн тонн нефти. Для сравнения, в 2011 году прирост ресурсной базы компании составил 136 млн тонн нефти. Рост запасов нефти компании в перспективе обеспечит ей дополнительные объемы добычи нефти, что является позитивным фактором, учитывая высокую долю зрелых месторождений в общей добыче Сургутнефтегаза. И хотя Емангальский участок не характеризуется наличием крупного объема запасов углеводородов, синергия при совместной разработке месторождений компании в ХМАО приведет к сокращению операционных и транспортных затрат, что также позитивно скажется на деятельности компании.

Целевая цена по акциям Роснефти составляет 288 руб. Целевая цена по обыкновенным акциям Сургутнефтегаза — 30,63 руб., по привилегированным — 18,38 руб.

Сургутнефтегаз — единственная компания российской нефтегазовой отрасли, которая не планирует ни вступать в альянсы, ни покупать активы за рубежом. Руководство компании заявляет, что им и так есть что разрабатывать.

Действительно, пока Сургутнефтегаз имеет достаточно собственных ресурсов для обеспечения стабильного прироста добычи нефти. По результатам разведочных работ на конец 2011 года компанией было подготовлено 114 объектов с извлекаемыми ресурсами нефти в 49 млн тонн.

В частности, в 2011 году компанией были открыты два месторождения нефти в Ханты-Мансийском автономном округе — Югре, а также 33 новые залежи нефти: 29 — в Западной Сибири, три — в Восточной Сибири, одна — в Тимано-Печоре и одна газоконденсатная залежь в Восточной Сибири. Прирост извлекаемых запасов нефти в 2011 году составил 136 млн тонн, что обеспечило полуторагодовой объем добычи.

В отношении сотрудничества с Роснефтью на шельфе Сургутнефтегаз заявил, что условия, которые предлагает Роснефть, для нее неприемлемы, и отказалась от сотрудничества. Возможно, у Сургута попросту нет таких проектов, которые были бы интересны для Роснефти с точки зрения сотрудничества и развития новых технологий.

Сургутнефтегаз лидирует среди нефтегазовой отрасли по бурению и является одной из самых эффективных компаний с точки зрения производства. Несмотря на это, исключительно собственными запасами долго обходиться невозможно, и для обеспечения финансового и технического развития в долгосрочной перспективе компании необходимы принципиально новые проекты и сотрудничество с другими разработчиками месторождений.

За пять месяцев текущего года Сургутнефтегаз обеспечил добычу около 25402,7 тыс. тонн нефти. По сравнению с аналогичным периодом 2011 года прирост нефтедобычи составил около 1,4%.

Капитальные вложения Сургутнефтегаза в 2012 году составят 180 млрд руб., в 2013 году — 220 млрд руб., а в 2014 году вырастут до 250 млрд руб. Рост инвестиций обусловлен новыми проектами. В ближайшие пять лет Сургутнефтегаз намерен ввести в разработку еще 25 новых месторождений: в Западной Сибири, Восточной Сибири и в Тимано-Печоре. Планы по разработке новых месторождений, перспективы дальнейшего роста добычи нефти говорят о стабильном развитии компании, но лишь на ближайшие несколько лет.

Сургутнефтегаз — самая закрытая нефтегазовая компания. На доверие и интерес инвесторов к компании, а значит, и на котировки акций негативно может влиять то, что Сургутнефтегаз до сих пор откладывает переход на международные стандарты финансовой отчетности. Компания, вероятнее всего, опубликует данные по МСФО за 2011 год только вместе с публикацией результатов за текущий год. Напомню, Сургутнефтегаз — единственный из эмитентов отрасли, который все еще не перешел на международные стандарты.

На годовом собрании акционеров Сургутнефтегаза, которое состоялось 29 июня, были одобрены дивиденды за 2011 год в размере 0,6 руб. на обыкновенную и 2,15 руб. на привилегированную акцию. Рост дивидендов по обыкновенным акциям составил лишь 20%, зато по привилегированным — 82,2%. Стоит отметить, что дивиденды за 2011 год оказались равны всего 16,3% от прибыли, что является довольно низким показателем для компании. По итогам 2010 года Сургутнефтегаз выплатил дивиденды в размере 20,9% от чистой прибыли по РСБУ. Но так как утвержденный размер дивидендов соответствует объявленному ранее, рынок на эту новость не отреагирует.

Целевая цена по обыкновенным акциям Сургутнефтегаза составляет 30,63 руб., по привилегированным — 18,38 руб. Рекомендация — «держать».

24 апреля 2012 года в ресторане «Недальний Восток» прошел пресс-завтрак независимого аналитического агентства Инвесткафе, посвященный завершению покрытия компаний нефтегазового сектора России и запуску институционального направления Investcafe.co.uk. В рамках покрытия команда независимых аналитиков Инвесткафе провела десять исследований крупнейших компаний отрасли: ТНК-ВР, Газпром, Башнефть, Новатэк, Газпром нефть, Лукойл, Роснефть, Татнефть, Сургутнефтегаз и Транснефть. На основании DCF-моделей были сделаны прогнозы, а также сформирован ряд рекомендаций для долгосрочных инвесторов. Команда аналитиков работала над исследованием в течение года, и в последние два месяца агентство выпускало по 1-2 материала в неделю, которые публиковались на сайте. Инвесткафе, по сути, стало первым в России независимым аналитическим агентством, осуществившим подобную трудоемкую работу. Таким образом, Инвесткафе вышло на новую орбиту и освоило европейские стандарты качества аналитических материалов.

«Данный тип исследований давно является нормой в Европе и США, теперь такая аналитика есть и в России. Это стандарт для цивилизованного рынка: инвесторы испытывают острую потребность в объективном профессиональном взгляде на публичные компании. Наша команда провела огромную работу, и мы заложили хороший фундамент для развития целой отрасли независимой аналитики», — отметил в своем приветственном слове управляющий директор Инвесткафе Иван Кабулаев.

«В последние годы нефтегазовая отрасль нашей страны находится на подъеме, хотя и испытывает некоторые трудности», — подчеркнул увлеченный беседой Дмитрий Адамидов, содиректор аналитического отдела Инвесткафе.

В этом году многие компании сектора выплатят своим акционерам хорошие дивиденды. Рекордсменами в данном направлении стали Башнефть (ао) — 14,2%, Башнефть (ап) — 18,6%, ТНК-ВР (ао) — 17, 6%, ТНК-ВР (ап) — 18,9%, Сургутнефтегаз (ап) — 8,9%, Татнефть (ап) — 9,2%.

Подробно рассказал о том, какие изменения прошли в отрасли, Григорий Бирг, содиректор аналитического отдела. Эксперт обратил внимание на изменение системы налогообложения.

Так, введение новой системы «60-66-90» положительно отразилось на большинстве компаний, причем значительнее других выиграли Роснефть, Лукойл и Газпром нефть. В частности, чистая прибыль Роснефти в 2012 году увеличится на 12%, а прибыль Лукойла возрастет на $50 млн.

Корреспонденты ведущих федеральных изданий в неформальной обстановке, наслаждаясь изысканной азиатской кухней, оживленно обсуждали тему нефтегазовых компаний с прямой государственной поддержкой, или так называемые аффилированные организации. Представителей СМИ очень интересовал вопрос: могут ли вообще компании нефтегазового сектора обходиться без направляющей руки государства и свободно конкурировать между собой? Команда аналитиков Инвесткафе заявила, что на данный момент в этом направлении есть определенные подвижки. Уже сейчас проявляется тенденция к либерализации газового рынка: поддержку получили небольшие по сравнению с Газпромом компании, среди которых Новатэк, Итера, Нортгаз.

Пресс-завтрак прошел в позитивном ключе и завершился на дружеской ноте.

Независимое аналитическое агентство Инвесткафе планирует проводить подобные исследования регулярно, а также намерено осуществить покрытие других отраслей.

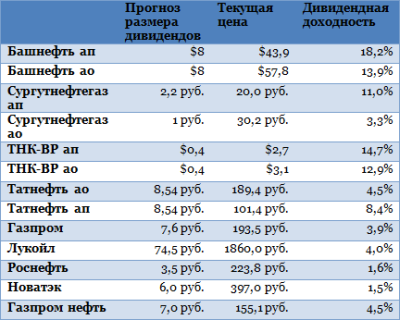

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.