|

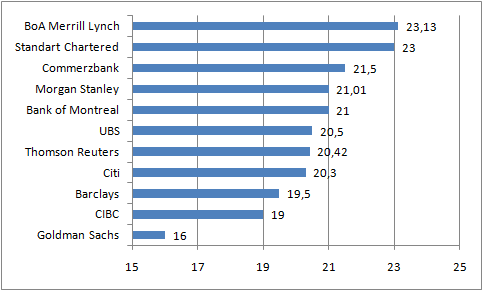

Серебро не просто заканчивает год на минорной ноте, оно стало худшим драгоценным металлом по итогам прошедших 12 месяцев, потеряв почти 36% своей стоимости. Чего ждать от данного актива в 2014 году и сможет ли конъюнктура физического рынка оказать поддержку котировкам фьючерсов? Для начала хотелось бы обобщить прогнозы крупнейших мировых банков и инвестиционных компаний на 2014 год. Прогноз средней цены серебра в 2014 году, $ за унцию

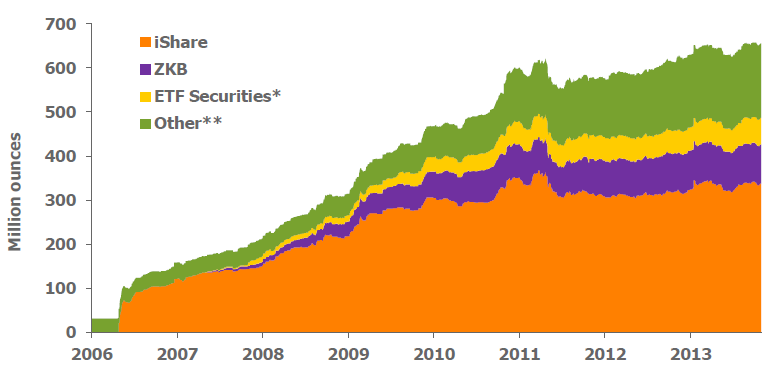

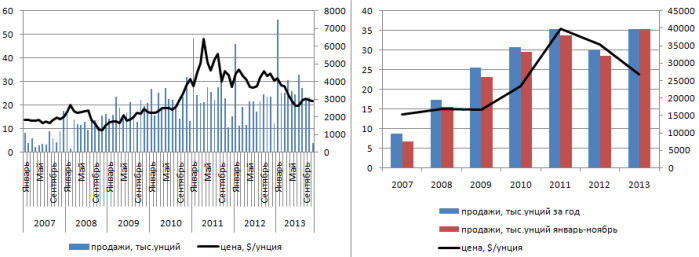

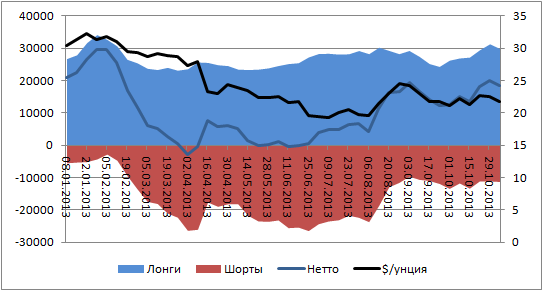

Источник: Kitco, The Street, расчеты Инвесткафе. Наибольшими оптимистами являются BoA Merrill Lynch и Standart Chartered, полагающие, что цены смогут восстановиться к отметке $23. Американский банк прогнозирует, что в 1-м квартале котировки драгоценного металла будут колебаться вблизи $20, а в 4-м поднимутся до $25 за унцию благодаря высокому спросу в промышленности на фоне глобального роста мировой экономики. Дополнительным драйвером ралли станет увеличение инфляции, традиционным инструментом страхования риска которой являются драгметаллы. Увы, но, по-моему, сила приведенных аргументов сомнительна. Серебро, в отличие от золота, относится к той категории металлов, цены на которые в гораздо большей степени зависят от предложения, чем от спроса. Основанием для подобного предположения является позитивная динамика наиболее важных компонентов потребления металла, которая на фоне растущих объемов добычи не смогла оказать поддержку ценам. Согласно оценкам Thomson Reuters, использование металла в 2013 году увеличилось от 5 млн унций в сфере промышленности до 17 млн унций в сфере реализации инвестиционных монет. Прирост был показан также в области ювелирного дела (+12,5 млн унций). Инвестиционный спрос в целом и монеты в частности — это вообще отдельный разговор. Об очередном рекорде продаж Американским монетным двором в 2013 году, составляющим нынче 42,7 млн (+8,9 млн г/г) унций, наслышаны все. Не спешили расставаться с серебром инвесторы, работающие с ETF. Динамика запасов серебряных ETF-фондов в 2006-2013 годах, млн унций

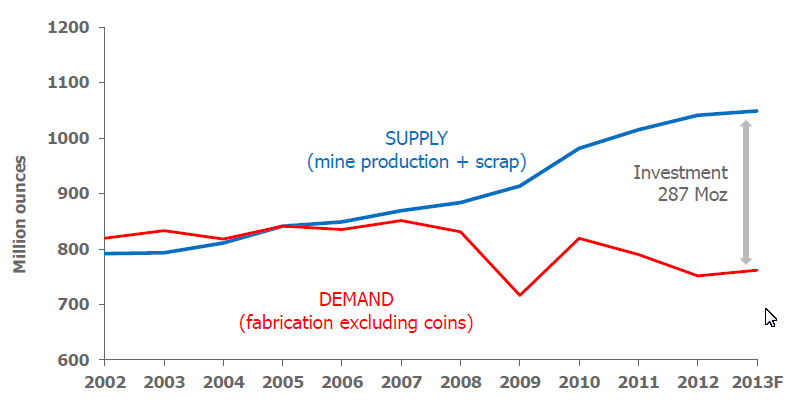

Источник: Thomson Reuters. То есть в отличие от золота, главным драйвером снижения котировок которого стал отток капитала из специализированных биржевых фондов, чьи запасы упали к минимальным отметкам с 2009 года, инвестиционный спрос на серебро оставался стабильным. Подтверждением является динамика удельного веса данного компонента в общей структуре потребления драгоценных металлов. Если для золота показатель снизился с 35% в январе-сентябре 2012 года до 20% за аналогичный период 2013 года, то доля инвестиций в совокупном спросе на серебро изменилась незначительно: с 25-27% в 2012-м до 24% в 2013 году. На мой взгляд, главным фактором падения котировок серебра является низкая себестоимость, обусловленная тем обстоятельством, что металл во многих случаях добывается попутно. Спрос, как известно, рождает предложение, поэтому добывающие компании активно наращивали производство, объем которого в 2013 году, по оценкам Thomson Reuters, увеличился на 27 млн унций. Конечно же, следует учитывать снижение величины рециркуляции металла, однако дисбаланс рынка по итогам года сохранился. Динамика спроса и предложения серебра в 2002-2013 годах, млн унций

Источник: Thomson Reuters. На мой взгляд, котировки серебра вполне способны упасть к отметкам $16-17 за унцию, однако главным препятствием на пути реализации данного сценария станет золото. Близость рыночных цен к себестоимости, азиатский ажиотажный спрос при падении котировок к области $1080-1130 и другие факторы будут сдерживать «медведей». По моему мнению, средняя цена на серебро в 2013 году составит $20,5 за унцию, а диапазон колебаний котировок фьючерсов — $18-24, что позволяет сформировать соответствующие стратегии покупки от нижней границы и продажи при подходе к верхней. По оценкам главы аналитического отдела ГК FOREX CLUB, Николая Ивченко, США полностью свернет меры стимулирования (QE3) к концу лета 2014 года. Это несколько раньше, чем планирует в данный момент сам центробанк. Но мы полагаем, что устойчивость и гибкость американской экономики сделает свои дело, и сроки сворачивания мер еще будут несколько раз пересматриваться. На этом фоне, а также по причине низкого глобального инфляционного давления серебро в первой половине 2014 года еще может показать снижение до 15-16 долларов за унцию. Существенные снижения стоимости серебра были перед окончанием первого и второго количественного смягчения в США, что также допускает дальнейшее удешевление металла. Однако, во второй половине предстоящего года ситуация может измениться. Мы ожидаем постепенное, пусть и медленное, но ускорение глобального роста, которое будет сопровождаться ростом цен, и соответственно удорожанием золота и серебра. Также мы ожидаем увеличение промышленного спроса на серебро. Во второй половине предстоящего года серебро может торговаться на отметках 23-24 доллара за унцию. |

Поиск котировок:Например: Газпром

|

|