|

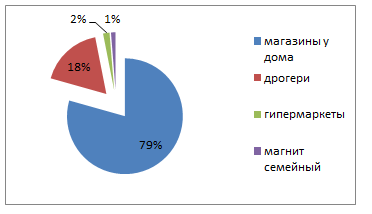

Магнит представил неаудированные результаты по МСФО 2015 год. Прежде чем предложить их анализ, освежу в памяти операционные показатели за тот же период. В прошлом году ритейлер открыл 2378 магазинов при 1618 за 2014-й. Общее количество магазинов сети по итогам ушедшего года оказалось равно 12 089. Для сравнения: X5 Retail Group на конец декабря открыла 7000 магазинов. Почти 80% магазинов Магнита - это точки в формате «у дома». Общая торговая площадь сети достигла 4 413 тыс. кв. м, увеличившись на 23%.

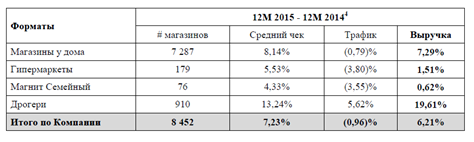

LFL-показатели Магнита за 2015-й

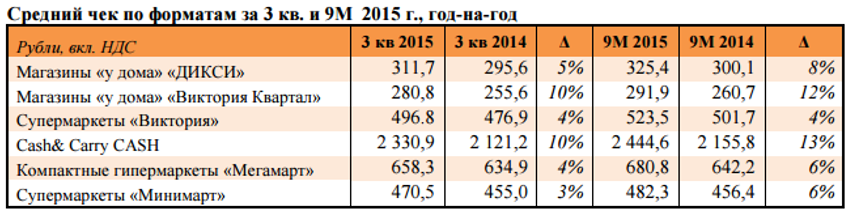

По всем форматам магазинов Магнита за счет инфляционного эффекта растет средний чек, однако трафик практически везде, кроме дрогери, сокращается. Таким образом, несмотря на расширение сети, эффективность трафика ухудшается почти во всех дивизионах. При этом по главным финансовым метрикам компания продемонстрировала положительную динамику.

Основными драйверами роста выручки послужили:

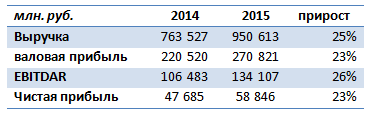

Выручка Магнита на этом фоне оказалась равна 950,61 млрд. руб. На ее динамику повлияло увеличение сопоставимых продаж на 6,2%. Благодаря повышению выручки валовая прибыль поднялась на 23%, до 270,8 млрд. руб. Однако маржа валовой прибыли сохранилась на уровне прошлого года -28% (2014: 28,88%, 2015: 28,49%). Показатель EBITDAR увеличился на 26%, до 134,1 млрд руб. Чистая прибыль выросла на 23%, до 58,8 млрд руб. CEO Магнита во время конференц-звонка по итогам отчетности объявил, что по итогам 2015 года в виде дивидендов будет выплачено около 25 млрд руб., что меньше значения годом ранее. Основанием для этого решения стало стремление сохранить кредитный covenant. Напомню, что компания руководствуется консервативной политикой заимствования. По итогам 2015-го соотношение NetDebt/EBITDA составляло 0,9x, и низкий уровень кредитной нагрузки Магнит намерен сохранить. В этом свете компания без особых проблем может воспользоваться кредитами банков, однако с точки зрения стоимости финансирования, на мой взгляд, при текущих рыночных ставках более разумно привлекать финансирование на долговом рынке. На данный момент Магнит торгуется по мультипликатору 7,94 EV/EBITDA при медиане по сектору, равной 7,2 EV/EBITDA. Это означает для Магнита премию к рынку. Учитывая его последние финансовые и операционные результаты, я рекомендую держать акции данной компании. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

Поиск котировок:Например: Газпром

|

|