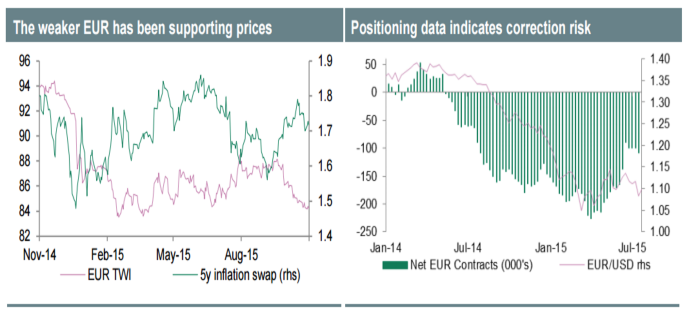

В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

Позиции «быков» по доллару серьезно пошатнулись после выхода в свет протокола заседания FOMC. Комитет выразил обеспокоенность ревальвацией доллара, китайскими проблемами и вялой инфляцией. В результате фьючерсы по федеральным фондам отразили снижение вероятности повышения ставки по федеральным фондам в сентябре с 48-50% до 24-26%. Короткие позиции по EUR/USD стали постепенно сворачиваться, что привело к росту пары в направлении 13-й фигуры. Однако корректно ли объяснять успехи евро исключительно слабостью главного оппонента? Почему региональная валюта растет, в то время как остальные конкуренты бакса не спешат этого делать? На мой взгляд, у «быков» по основной паре имеется, по меньшей мере, пять причин рассчитывать на рост котировок к отметкам 1,15-1,16. Кроме упомянутого смещения срока старта нормализации денежно-кредитной политики к ним относятся стабилизация потоков капитала, снижение активности carry трейдров и ETF, падение китайских фондовых индексов и проблемы EM.

На мой взгляд, основными причинами проседания евро в 1-м квартале стал отток капитала и приобретенный в результате запуска европейского QE статус валюты фондирования. Из Старого Света бежали не только портфельные инвестиции, но и долгосрочные бизнес-инвестиции. Без этих оттоков на первый план выходит счет текущих операций, позитивная динамика которого способна оказать «быкам» по EUR/USD серьезную поддержку.

Динамика счета текущих операций еврозоны и котировок EUR/USD

Источник: Morgan Stanley.

Спад на товарных рынках, замедление китайской экономики и риски репатриации капитала в Штаты оказывают давление на валюты развивающихся стран. Куда из них будут бежать деньги: в Штаты, ситуация с активами в которых полна неопределенности, или в Европу, погасившую греческий кризис и не волнующуюся за проблемы с ликвидностью? Мы имеем повторение истории первой половины 2014-го, когда процесс сворачивания американского QE оказывал поддержку евро.

Падение цен на акции в Поднебесной не позволяет доходности казначейских облигаций поднять голову и лишает бакс важного преимущества в виде перелива капитала. Shanghai Composite по-прежнему переоценен: P/E составляет 66, что существенно выше чем на десятке крупнейших рынках.

Статус валюты фондирования заставлял carry трейдеров продавать EUR и покупать рискованные активы в надежде на рост мировой экономики. Китай убедил в обратном, так что позиции постепенно закрываются, что ведет к укреплению региональной денежной единицы. Сюда же следует отнести деятельность ETF. Продажи евро со стороны специализированных биржевых фондов в рамках операций хеджирования покупок европейских акций стали одним из драйверов пике EUR/USD. Снижение интереса инвесторов к данным стратегиям и отток капитала из ETF следует расценивать как фактор поддержки евро.

Динамика потоков капитала в ETF и котировок EUR/USD

Источник: Morgan Stanley.

Таким образом, у «быков» по EUR/USD есть поводы для оптимизма. Рекомендую к ним присоединяться и формировать лонги с таргетом 1,15-1,16. Не стоит забывать и про ETF на рынок акций Германии, рассчитывая на рост корпоративных прибылей и дешевую ликвидность от ЕЦБ.

Новая неделя сулит паре EUR/USD новые приключения. Евро будет следить за очередным сезоном остросюжетного сериала про Грецию и кредиторов, которым предстоит утвердить схему действий Афин, направленных на получения помощи объемом 7,2 млрд евро. Интрига для евро здесь в том, что, если решение найдено не будет, Греция уже в мае объявит дефолт. Естественно, региональную валюту это отправит в глубокий минус. Впрочем, я не думаю, что ситуация будет развиваться по этому сценарию, так как ни грекам, ни их соседям по еврозоне такой расклад не выгоден. Грецию в случае выхода из альянса ждут еще более серьезные проблемы с экономикой, а альянсу в целом совершенно не интересно подвергать сомнению репутацию евро. Так что, на мой взгляд, сериал этот завершится хэппи-эндом и компромисс будет найден.

Вместе с тем именно греческие проблемы не дают основной паре зацепиться за планку на 1,12 и пойти дальше. А ведь поводов для этого у евро немало. Средин них и хорошие статданные, и повышение фондовых индексов, и нефтяные котировки, и активизация сделок слияния и поглощения. EuroStoxx получил зеленый свет на фоне новости о том, что бельгийская Telenet приобрела сотового оператора BASE Company за 1,33 млрд у TPN из Нидерландов. Позитивные ожидания европейские биржевые игроки связывают и с выходом данных индексов деловых настроений от ZEW, деловых условий IFO и потребительского доверия. Прогнозируется, что наблюдавшийся в них в последние месяцы рост продолжится, что благотворно скажется и на динамике фондовых площадок.

В свою очередь S&P500 испытывает негативное влияние в связи с ожиданием неважных результатов американских компаний, которым невыгодно укрепление доллара.

Динамика индекса потребительского доверия Германии (GFK)

Источник: Reuters.

Слабые данные американской статистики не лучшим образом сказываются на гринбеке. С учетом этого фактора, а также на фоне информации о снизившихся темпах прироста запасов нефти и сокращением добычи Brent и WTI приступили к восстановлению. Основная пара тесно связана с ценами на нефть, и ее укрепление прибавляет аргументов для покупки евро.

Источник: Reuters.

Свою лепту в развитие «бычьего» тренда внес и Народный банк Китая, обеспокоенный снижением роста ВВП до 7% и сокративший норму резервирования в банковском секторе сразу на 100 базовых пунктов, притом что ожидалось максимум 50 б.п. Таким образом, норма резервирования оказалась на отметке 18,5%. Мягкая политика китайского регулятора позволяет рассчитывать на усиление спроса на нефть, а следовательно, и на дальнейшее повышение котировок и черного золота, и основной пары. О том же свидетельствуют и действия хедж-фондов, активно избавляющихся от нетто-коротких позиций по единой валюте.

Источник: Reuters.

Как я уже отметил, лишь греческий фактор мешает евро воспользоваться преимуществом перед долларом США и подойти к уровню как минимум 1,1. На мой взгляд, Афины сумеют найти компромисс с кредиторами, что вызовет взлет котировок EUR/USD, поэтому лонги на снижении по-прежнему актуальны. В то же время позитив от опережающих индикаторов в виде ZEW, GFK и IFO позволит немецкому DAX вернуться к восходящему тренду в направлении 14000. Его слабость в середине апреля обусловлена циклическими факторами, в частности откатом S&P500 на ожиданиях разочаровывающих корпоративных отчетов американских компаний. Ситуацию следует использовать для формирования лонгов по DAX или ETF на рынок немецких акций, бумаги которого торгуются на Московской бирже.