|

Группа ЛСР на минувшей неделе раскрыла операционные показатели за 1-е полугодие, продемонстрировав значительное увеличение продаж.

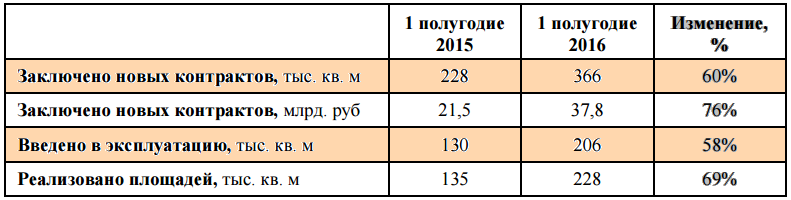

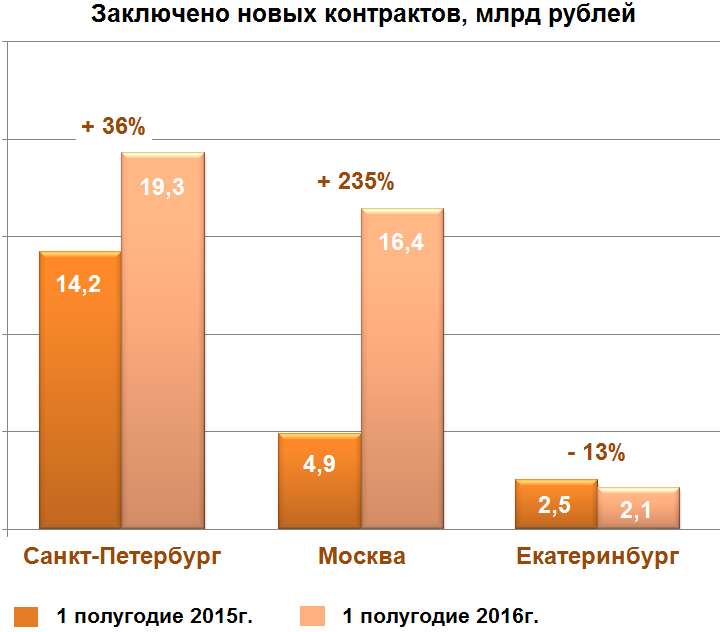

Количество заключенных контрактов с января по июнь выросло на 60%, общая площадь законтрактованной недвижимости составила 366 тыс. кв. м против 228 тыс. годом ранее. Совокупная стоимость новых заключенных контрактов повысилась на 76% г/г, до 37,8 млрд руб. Компании удалось на 58% г/г, до 206 тыс. кв. м увеличить введенную в эксплуатацию площадь. Реализованных площадей оказалось на 69% больше, чем годом ранее, или 228 тыс. кв м. Лидером по темпу прироста продаж за отчетный период стала Москва, где количество новых контрактов увеличилось более чем в два раза, до 119 тыс. кв. м, а общая стоимость составила 16,4 млрд руб. против 4,9 млрд руб. годом ранее. Столь существенное улучшение показателя обусловлено главным образом стартовавшими продажами в проектах ЗИЛАРТ в сентябре прошлого года и Лучи в феврале текущего.

Хорошие результаты продемонстрировал и петербургский сегмент бизнеса ЛСР. Общая площадь недвижимости, на которую были заключены договоры, достигла 211 тыс. кв. м, превысив показатель аналогичного периода 2015 года на 65%. Общая стоимость новых контрактов увеличилась на 36%, до 19,3 млрд руб. Ведущую роль в росте показателя сыграла недвижимость сегмента масс-маркет. В то же время в элитном сегменте продажи сократились примерно на 2%, до 4,4 млрд руб. Что же касается недвижимости в Екатеринбурге, то здесь итоги первых шести месяцев текущего года оказались неудачными. Количество новых контрактов сократилось на 14%, до 36 тыс. кв. м., а продажи снизились на 13%, до 2,1 млрд руб.

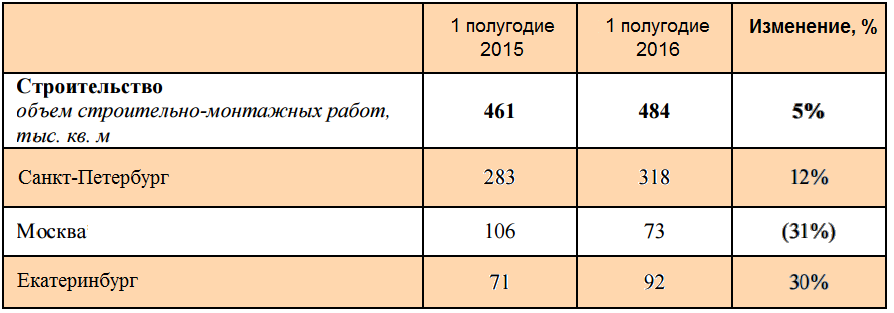

С января по июнь ЛСР передала своим заказчикам в общей сложности 484 тыс. кв. м жилой недвижимости из сборного железобетона, что на 5% больше показателя 1-го полугодия 2015-го. В этом плане в лидеры вышел Екатеринбург, где объем строительно-монтажных работ вырос на 30% до 92 тыс. кв. м. В номинальном же выражении ведущие позиции занял Санкт-Петербург, где данный показатель перешагнул отметку в 300 тыс. кв. м, превысив итоги аналогичного периода прошлого года на 12%. Аутсайдером же стала Москва, где результат ухудшился на 31%, до 73 тыс. кв. м. Рассуждая о перспективах ЛСР, нужно прежде всего ориентироваться на состояние российского рынка недвижимости, где в настоящий момент сложилась достаточно интересная ситуация. На фоне повышения спроса на жилье цены не спешат расти и в большинстве регионов демонстрируют плавное снижение. Однако на самом деле ничего парадоксального в этом нет, поскольку реальные доходы населения нашей страны неуклонно снижаются в течение последних полутора-двух лет. Последний раз их прирост наблюдался только в октябре 2014 года. Инфляция тем временем остается достаточно высокой: в июне она составила 7,5% г/г, а по итогам прошлого года — 12,9%. В ситуации, когда покупательная способность людей резко снижается, вполне естественно, что им приходится тратиться главным образом на товары первой необходимости и стараться урезать все остальные расходы. Не случайно в марте в структуре оборота розничной торговли удельный вес пищевых продуктов впервые с января 2008 года превысил долю непродовольственных товаров, достигнув 50,1%. Когда на первый план выходят вопросы выживания, собирать деньги на покупку жилья или обслуживать текущий ипотечный кредит становится все труднее. Минэкономразвития рассчитывает на осторожный рост доходов населения лишь в 2017 году, причем к 2020 году он едва дотянет до 1%. Хотя, даже если будущее отечественной экономики окажется более светлым, чем ожидается, рынок недвижимости ощутит на себе этот позитив далеко не сразу, ведь для таких крупных покупок, как жилье, требуется определенное время. Рассчитывать на имеющиеся у населения докризисные сбережения, за счет которых наряду с ипотекой и продажей старого жилья приобретаются новые квартиры, также не приходится. Так что ситуация остается весьма нетипичной: даже при текущем уровне цен чем выше спрос на жилье летом, тем меньше средств у покупателей останется к осени.

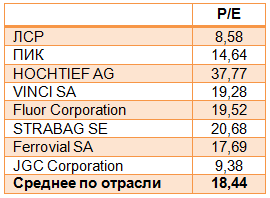

Однако все вышеперечисленные факторы не отменяют привлекательность акций ЛСР. Во-первых, долгосрочные инвесторы рано или поздно дождутся восстановления рынка недвижимости и будут щедро вознаграждены за свое терпение. Во-вторых, дивидендная политика позволяет компании на протяжении последних двух лет обеспечивать держателей своих бумаг двузначной доходностью. В-третьих, если сравнить бумаги ЛСР по мультипликатору P/E с другими представителями этой отрасли в России и мире, то очевидна их серьезная рыночная недооценка. Моя рекомендация по акциям ЛСР для долгосрочных инвесторов — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Поиск котировок:Например: Газпром

|

|